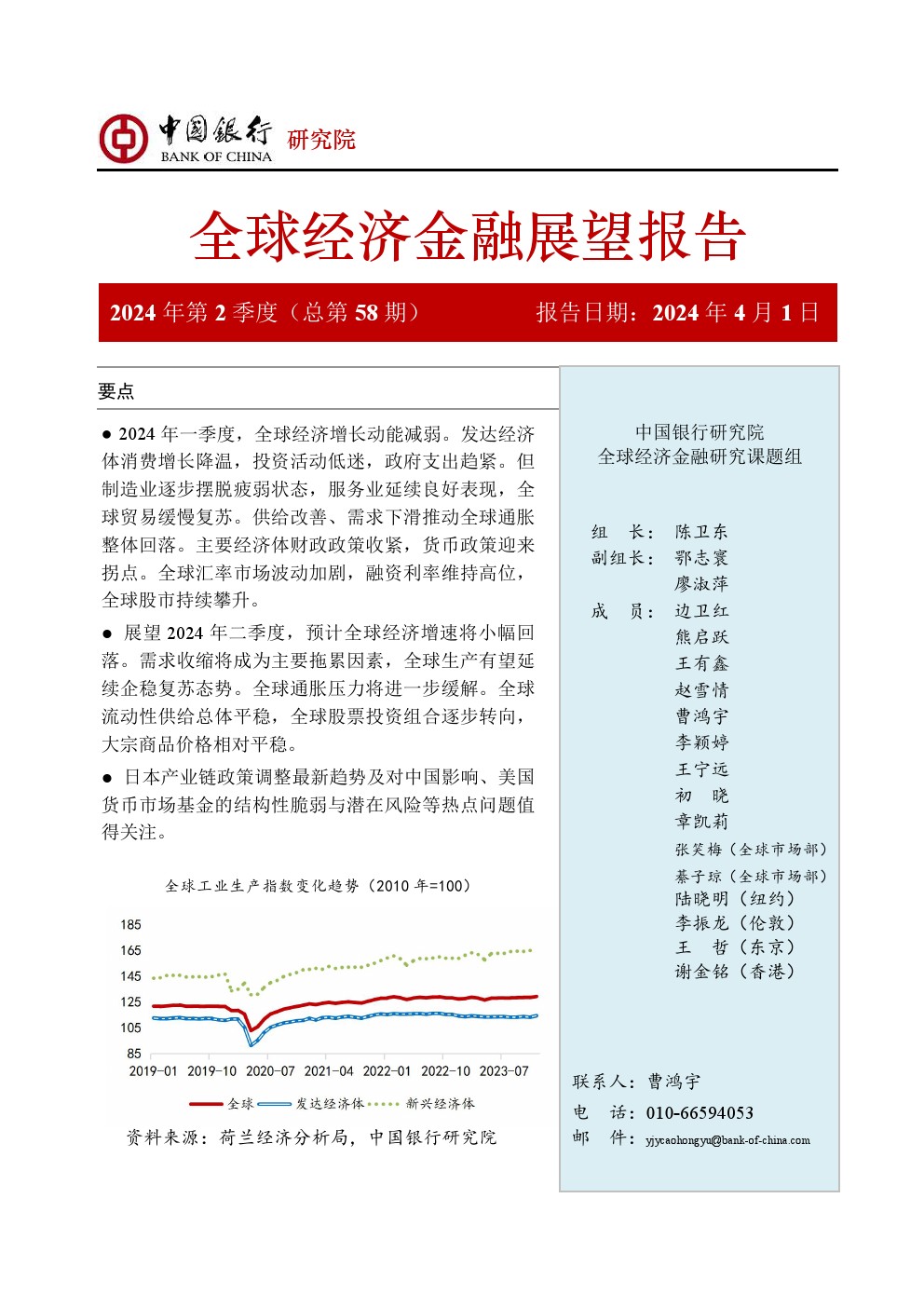

| 2024 年一季度,全球经济持续承压,需求疲软成为主要拖累因素。 发达经济体消费增长降温,投资活动持续低迷,政府支出趋紧,贸易活动缓慢复苏。 全球制造业逐步摆脱疲弱状态,服务业延续良好表现。 供给改善、需求下滑推动全球通胀回落。 主要发达经济体中,美国维持温和增长,欧元区整体低迷,日本呈弱复苏态势,英国经济筑底回升;主要新兴经济体中,韩国、墨西哥和东南亚等制造业出口型经济体增长势头整体好转,沙特、巴西、俄罗斯等大宗商品出口国部分商品出口增长受阻,印度经济延续高增长态势,埃及等部分国家陷入困境。 主要经济体货币政策面临拐点,日本央行退出“负利率”。 外商直接投资呈“区域化”特征,证券组合投资表现分化。 全球汇率市场波动性增大,国际市场融资利率维持高位,全球股市持续攀升,黄金价格再创新高。 展望2024年二季度,预计全球经济增速将小幅回落。 主要发达经济体消费降温、财政支出收紧势头更加明显,全球贸易增速继续恢复,向历史均值靠拢。 全球生产有望延续企稳复苏态势,供应链扰动对通胀影响趋弱,全球通胀压力进一步缓解。 美欧央行预计二季度前后步入降息周期。 全球流动性供给总体平稳,跨境资本流动节奏放缓。 外汇市场将呈现美强欧弱格局,日元汇率将步入上行通道。 全球股票投资组合逐步转向,亚欧股市吸引力提升。 大宗商品价格相对平稳,黄金价格仍将呈现偏强走势。 本期报告分别对日本产业链政策调整最新趋势及对中国影响、美国货币市场基金的结构性脆弱与潜在风险两个专题展开分析。

|

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序 访问手机版

访问手机版 微信公众号

微信公众号 微信小程序

微信小程序