NIFD季报:2022年宏观经济金融形势总结和展望

摘要: This NIFD report provides insights into the macroeconomic and financial outlook for 2022, highlighting the importance of net exports and infrastructure investment for China\'s economic recovery. It also discusses the challenges of restoring market confide

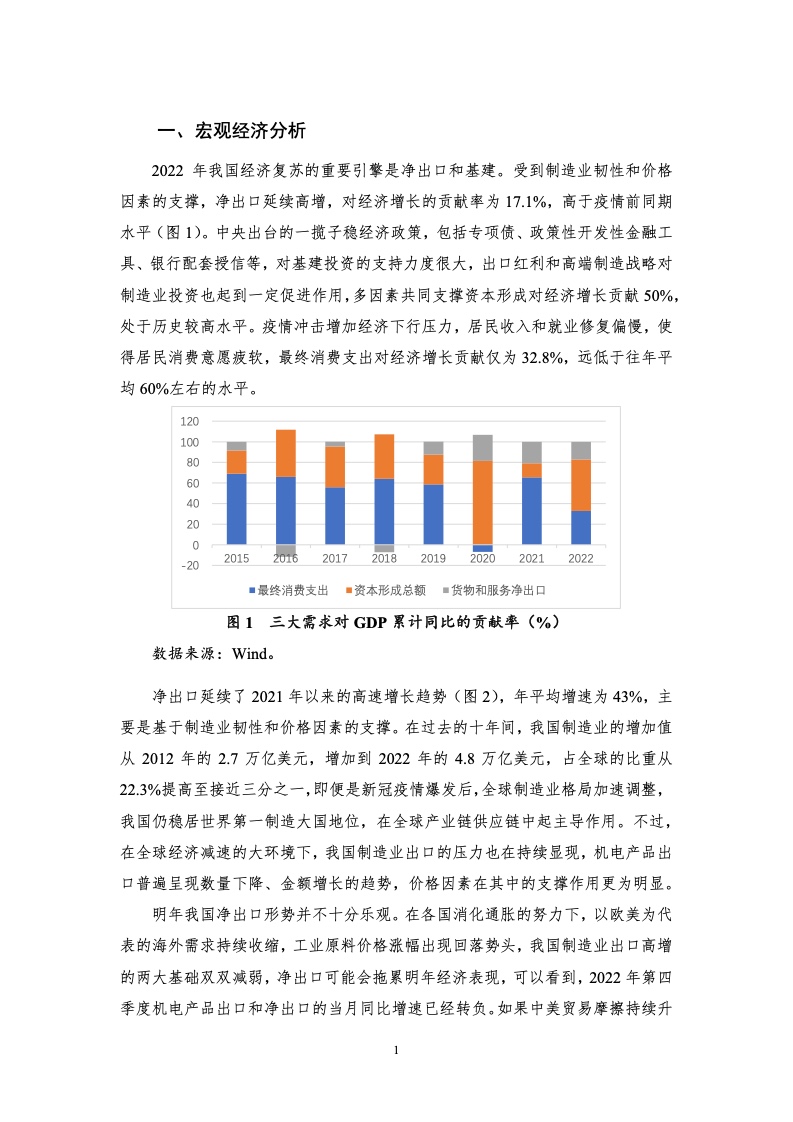

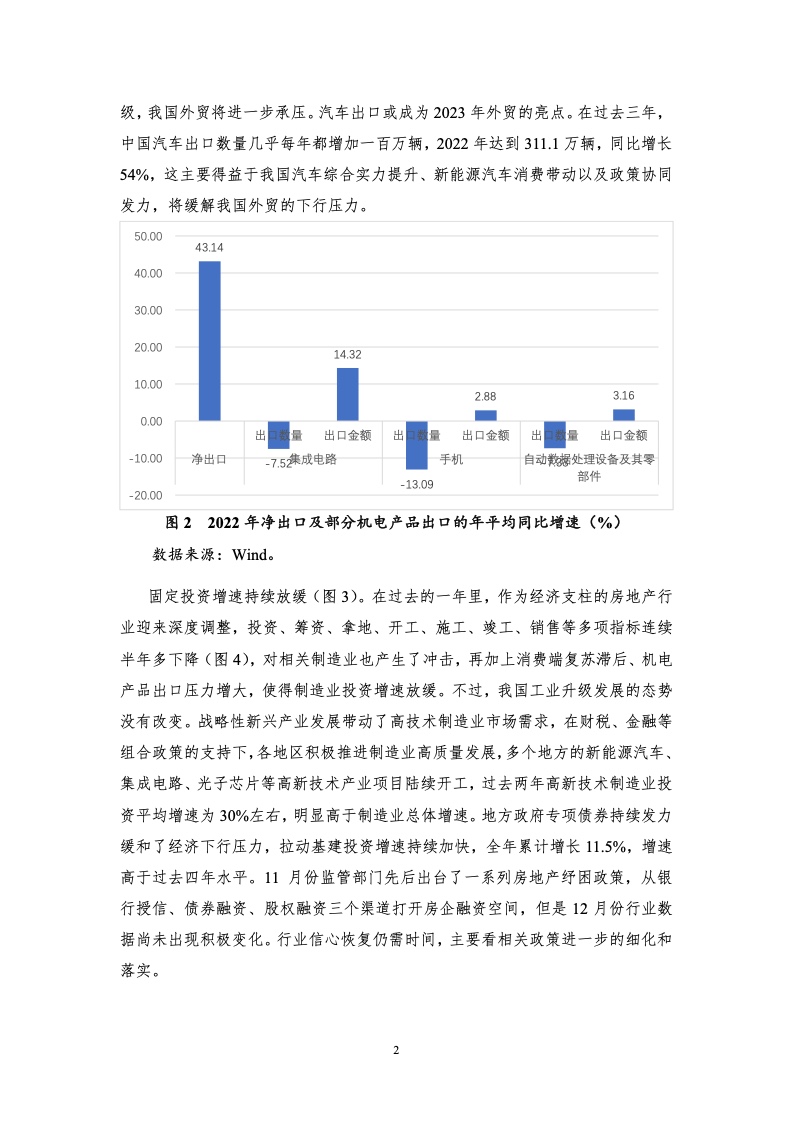

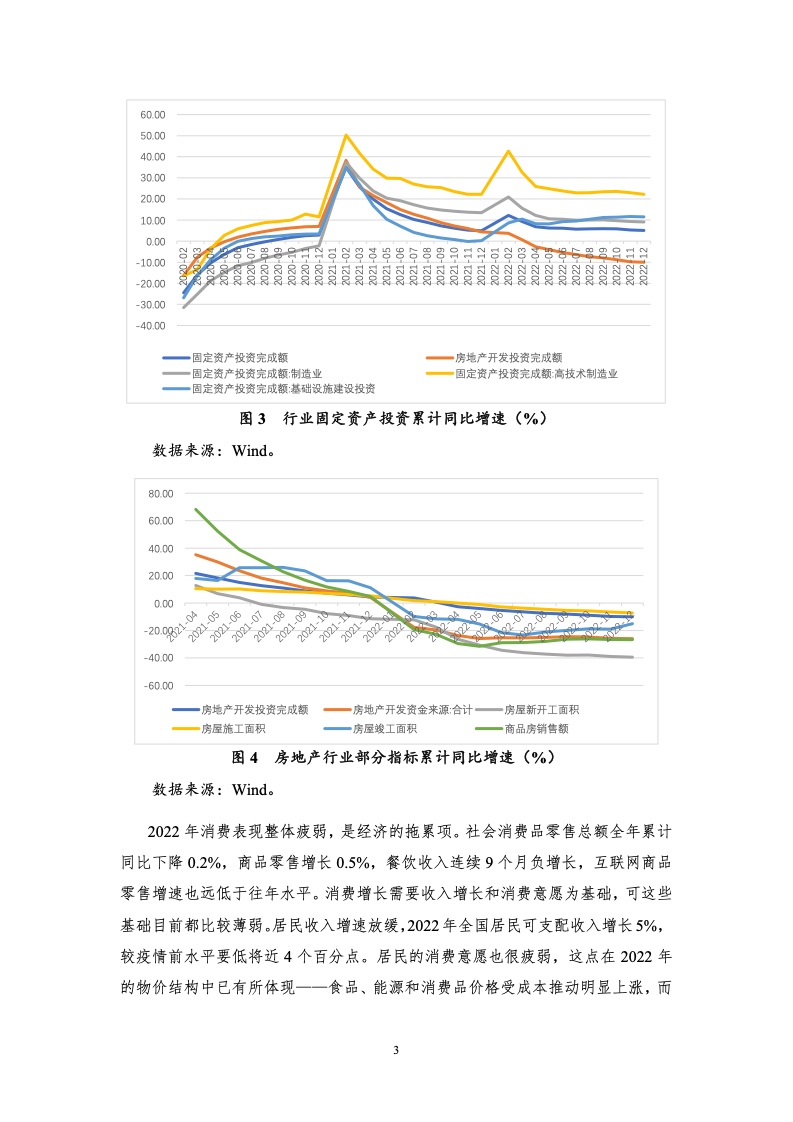

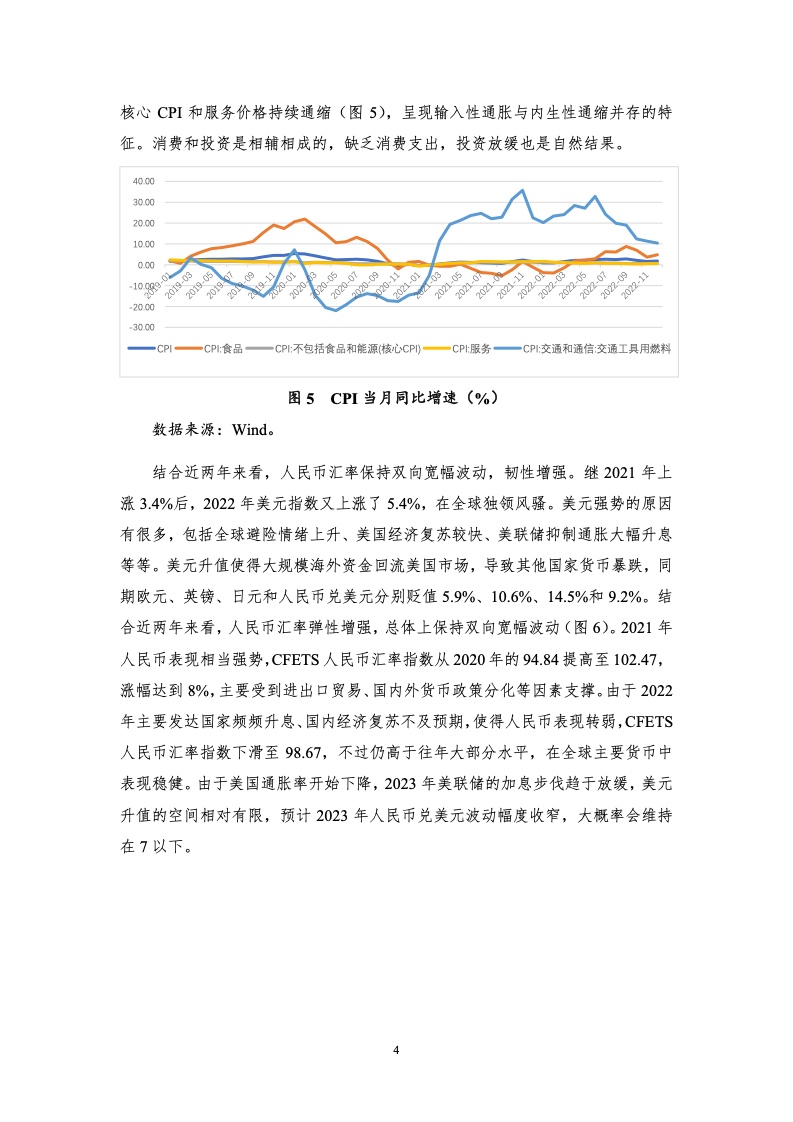

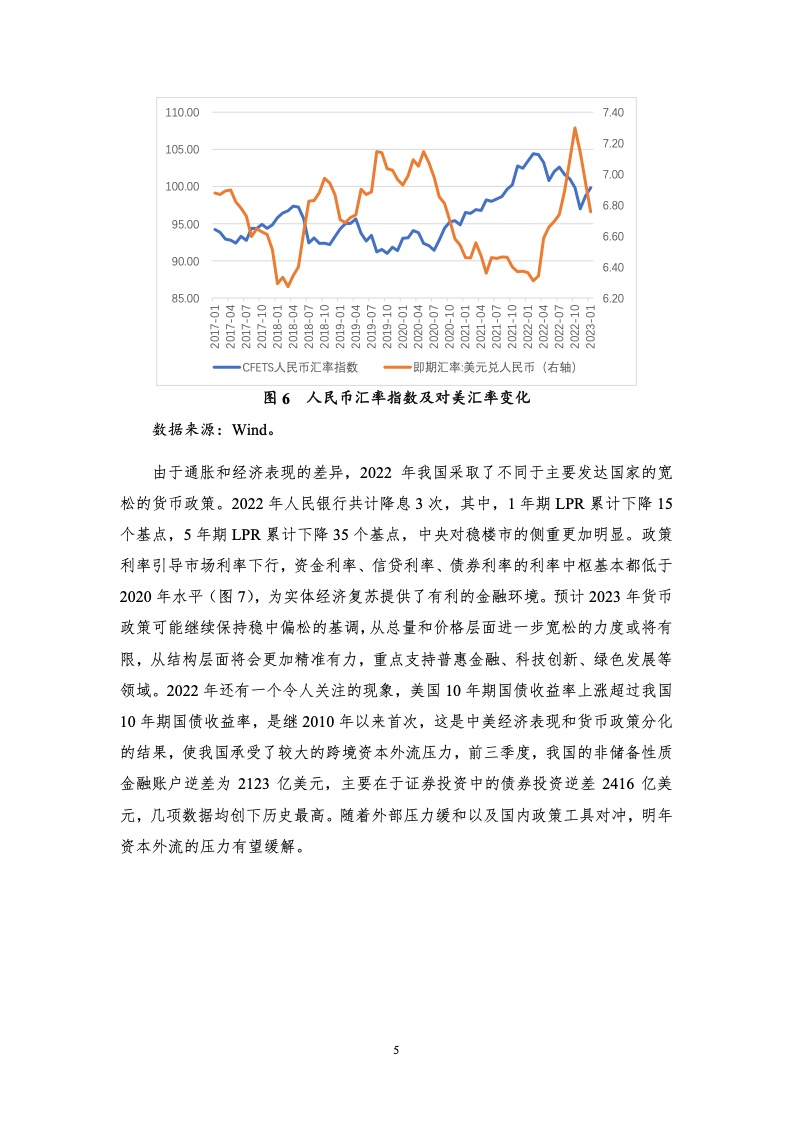

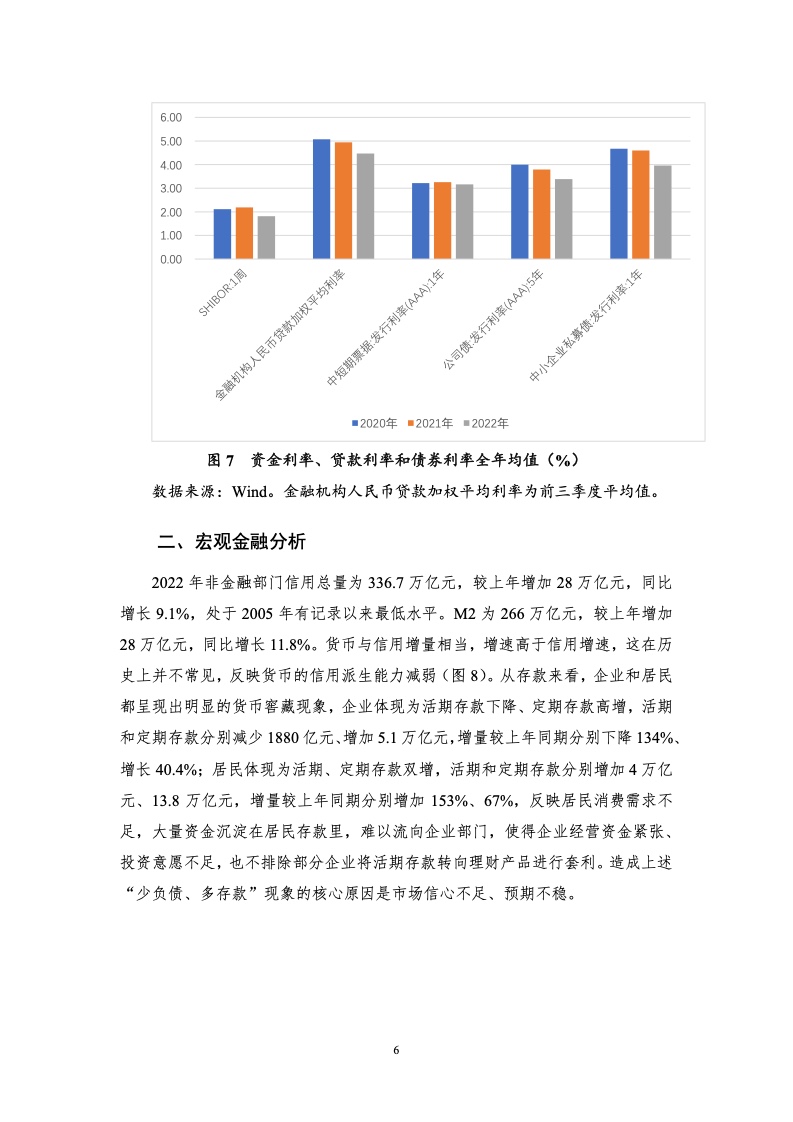

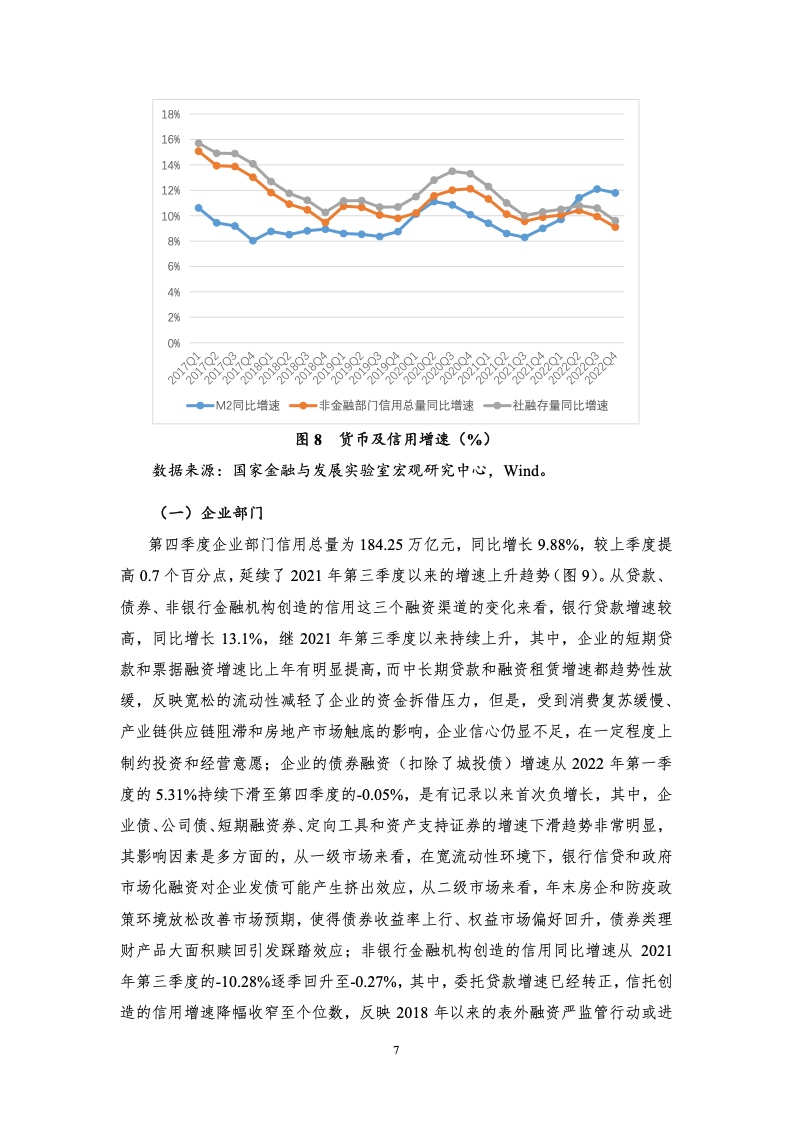

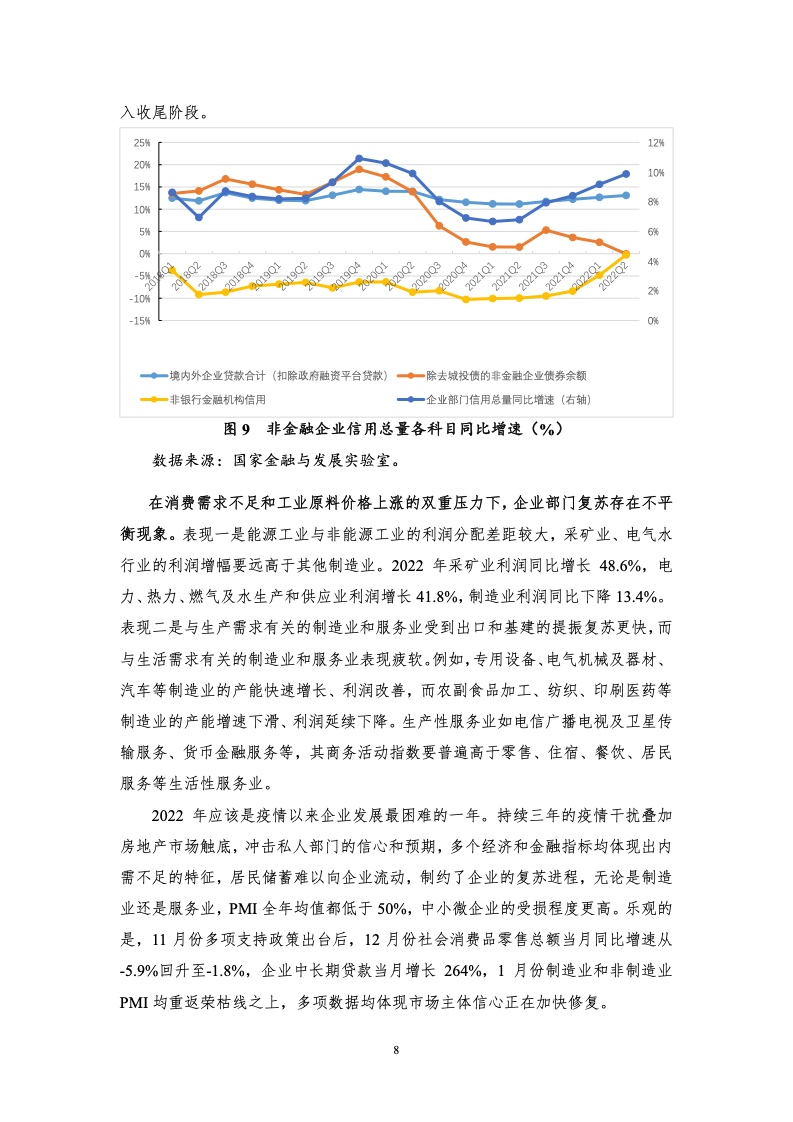

2022 年我国经济复苏的重要引擎是净出口和基建。从三大需求来看,净出口延续了 2021 年以来的高速增长趋势,主要是受到制造业韧性和价格因素的支撑。不过,在各国消化通胀的努力下,以欧美为代表的海外需求持续收缩,工业原料价格涨幅出现回落势头,预计净出口可能会拖累明年经济表现。汽车出口量跃增,或成为 2023 年外贸的亮点;固定投资增速持续放缓,房地产行业下行、消费疲软和出口红利减退等因素加大了制造业投资增速的下滑压力。为了缓和经济下行压力,地方政府专项债券持续发力,拉动基建投资增速持续加快。房地产行业回暖仍需时间,主要看相关政策进一步的细化和落实;2022 年消费表现整体疲弱,拖累了经济表现,居民收入增长乏力,消费意愿疲弱,物价结构呈现输入性通胀与内生性通缩并存的特征。从汇率来看,结合近两年来看,人民币汇率保持双向宽幅波动,韧性增强。由于美国通胀率开始下降,2023 年美联储的加息步伐趋于放缓,美元升值的空间相对有限,预计 2023 年人民币兑美元波动幅度收窄,大概率会维持在 7 以下。从利率来看,我国采取不同于主要发达国家的宽松货币政策,资金利率、信贷利率、债券利率的利率中枢基本都低于 2020 年水平,为实体经济复苏提供了有利的金融环境,不过,这也使我国承受了较大的跨境资本外流压力,随着外部压力缓和以及国内政策工具对冲,明年资本外流的压力有望缓解。 2022 年国内金融环境的特征是货币的信用派生能力减弱,大量资金沉淀在居民存款里,难以流向企业部门,核心原因是市场信心不足、预期不稳。企业部门信用增速不断上升,宽松的流动性减轻了企业的资金拆借压力,但是消费复苏缓慢、产业链供应链阻滞和房地产市场触底等因素对企业的投资和经营意愿形成制约。企业部门复苏的不平衡现象比较明显,体现为能源工业产能和利润更高,以及与生产需求有关的制造业和服务业复苏更快。2022 年应该是疫情以来企业发展最困难的一年,不过年末消费和企业中长期贷款都出现积极改善,多项数据均体现市场主体信心正在加快修复;中央政府信用增速比较稳定,地方政府信用增速在下半年较快回落,主要是受到财政发力前置和地方政府隐性债务治理的影响。在经济长期放缓的趋势下,积极的财政政策使得地方政府的赤字抬升,债务积累、隐性债务、债务集中到期等问题都可能加大地方政府的债务压力,掣肘后续财政政策的空间。资源型省份财政收入增长更快,弱资质地区的融资能力减弱,区域间经济发展的不平衡性有所增加;居民部门信用增速不断下滑,由于收入和就业修复慢,居民的消费意愿一直偏弱。就业局势保持总体稳定,但是青年失业率较高。2022 年我国人口首次出现负增长,一旦成为长期局势,将对经济和金融都产生严重冲击。需要尽快扭转人口负增长趋势,在人口问题上要注重政策的有效性、连续性和稳定性。 综合而言,我国主要面临三个挑战,一是尽快恢复市场信心和经济秩序,二是防范化解地方政府的债务风险,三是重视解决 “少子化” 问题。同时,我国也存在三个重要机遇,一是推进 “一带一路” 建设,二是在落实双碳目标中加快锻造新的产业竞争优势,三是深化财政体制改革。预计 2023 年的复苏模式将是 “基建 + 内循环” 修复。从当前数据来看,疫情防控政策优化对市场有明显的提振作用。随着消费场景的恢复和就业的提升,居民消费将进一步向潜在增速修复。预计 2023 年经济增速前低后高,如果市场信心延续恢复,房地产行业可能在下半年迎来改善。

┃ 免责声明:本文版权归原发布机构及作者,如涉及侵权请联系删除。本文仅供参考,如需使用相关信息请参阅报告原文。 ┃ 获取PDF完整版报告下载方式请关注:报告派 |

推荐文章

2

2025年家居行业新品发布会方案

资讯

8人已阅读

3

2024年万家乐热水器品牌升级策略案

资讯

16人已阅读

4

2024年全国海水利用报告

资讯

15人已阅读

5

2025年3D打印行业发展现状与市场空间分析报

资讯

14人已阅读

6

2025年房企信用风险与债务重组报告

资讯

37人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1598人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1792人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1714人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1780人已阅读

6

光伏银浆产业链相对简单

技术工艺

1661人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1655人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1787人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1543人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1797人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21