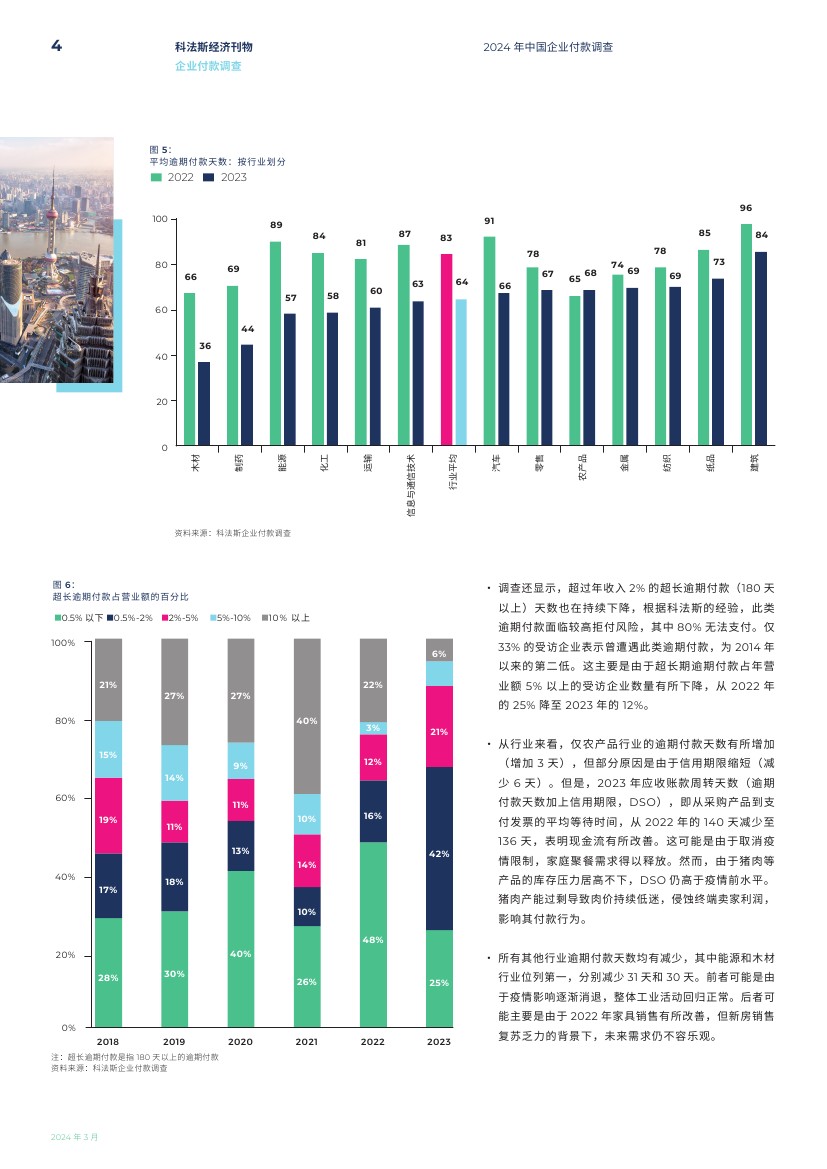

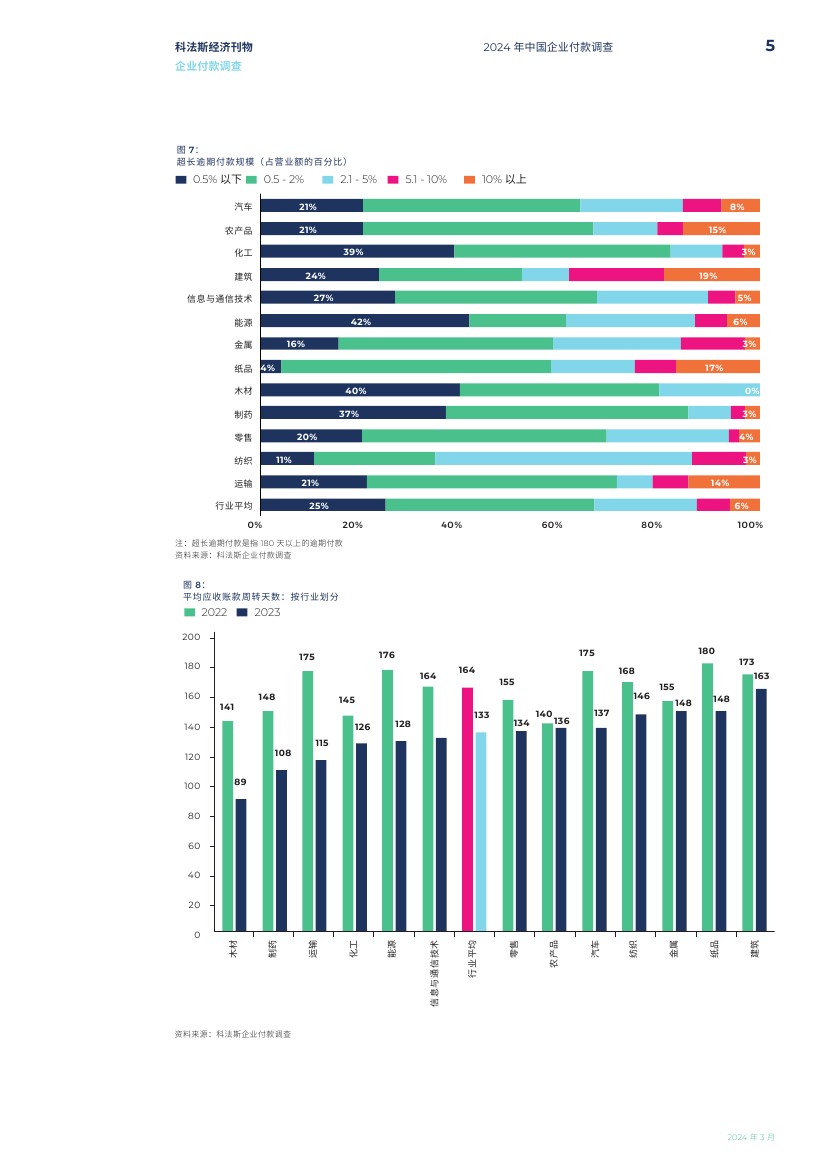

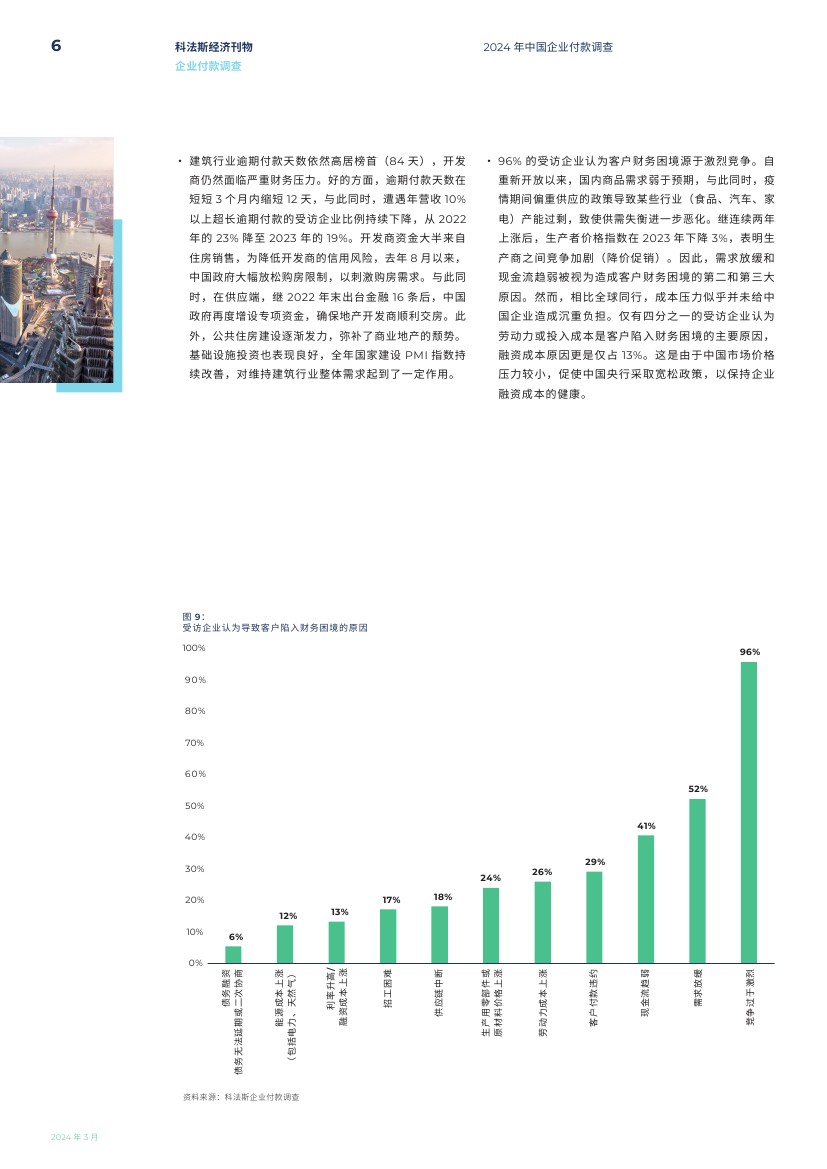

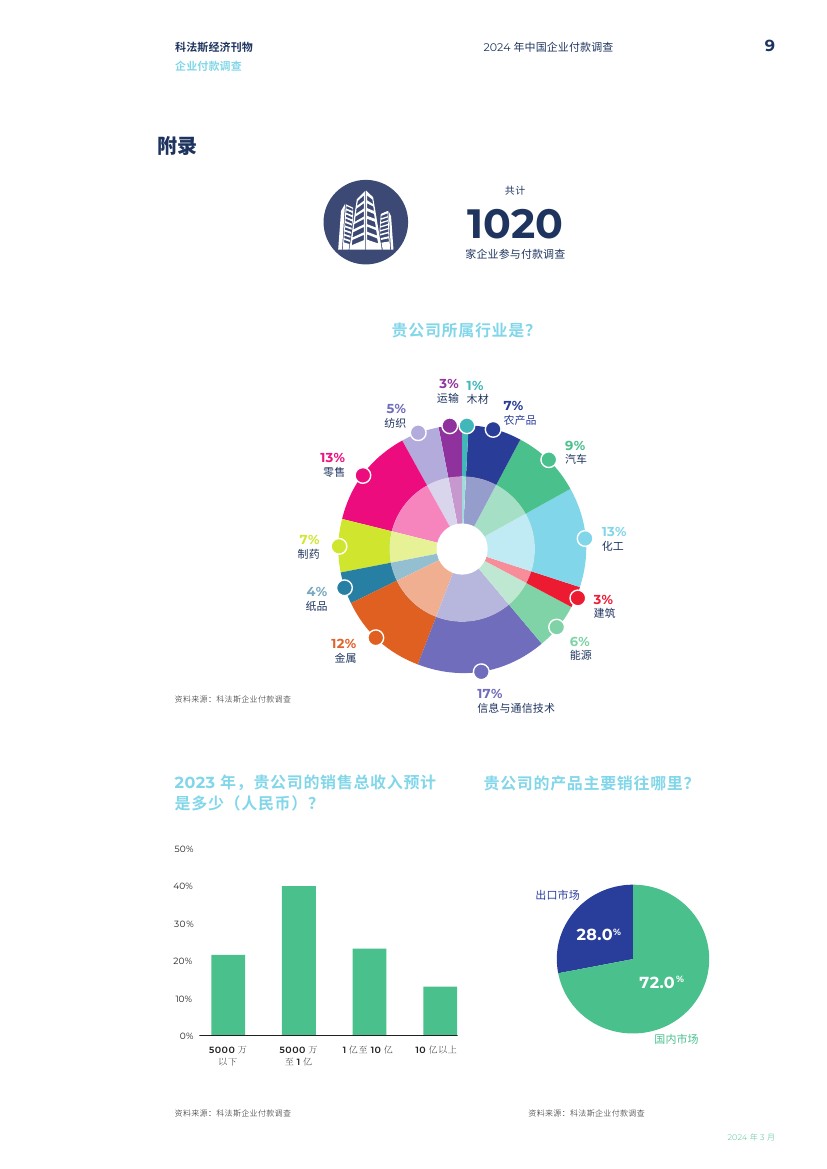

| 对中国经济而言,2023 年经济活动基本摆脱疫情影响,恢复正常。企业信用销售同样如此。随着市场竞争和市场惯例回归正常,更多企业愿意提供赊销。相比之下,疫情期间,由于客户流动资金紧张,供应商提供赊销实为无奈之举。但是,赊销意愿升高的背后,企业愈加小心谨慎,越来越多的企业使用风险管理工具,并收紧信用期限。科法斯《2024 年中国企业付款调查》显示,2023 年平均信用期限从 2022 年的 81 天降至 70 天。随着信用期限的缩短,2023 年更多受访企业遭遇逾期付款。在 1020 家受访企业中,62% 表示曾遭遇逾期付款,相比 2022 年的 40% 有所增加。竞争激烈被视为造成客户财务困境的主要原因,这在一定程度上是由于某些行业产能过剩。去库存压力导致主要供应商纷纷推出大幅优惠,侵蚀利润。但考虑到中国相对较弱的价格压力,成本压力似乎并未给中国企业造成沉重负担。然而,逾期付款频率增加未必说明企业现金流恶化。事实上,2023 年逾期付款天数显著缩短,相比 2022 年的 83天下降至 64 天。总应收账款周转天数 (DSO) — 平均逾期付款天数与信用期限的和 — 也从 164 天缩短至 133 天,表明整体现金流有所改善。调查还显示,超过年营收 2%的超长逾期付款(180 天以上)天数也在持续下降,根据科法斯的经验,此类逾期付款面临较高拒付风险。仅 33%的受访企业表示曾遭遇此类逾期付款,为 2014 年以来的第二低。不同行业的信用风险仍然差异明显。新房销售复苏乏力,严重财务压力下,建筑行业逾期付款天数(84 天)依旧位列第一。纺织行业逾期付款拒付风险(超过营收 2% 的超长逾期付款)高居榜首。随着需求放缓和劳动力成本上升,2024 年这一状况恐将难以改善。展望未来,多数受访企业仍对 2024 年经济前景持乐观态度,政策支持力度的增加或将为企业注入信心。制药行业最为乐观,汽车行业紧随其后。2024 年激烈竞争仍被视为最大风险,但随着库存压力的减轻,预计相比去年将有所缓解。但是,预计 2024 年需求低迷将会加剧,或将促使政府增加支出,以稳定需求。

|

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序 访问手机版

访问手机版 微信公众号

微信公众号 微信小程序

微信小程序