2025年科技与政策双轮驱动主题投资报告

摘要: 近期,国泰海通发布《主题风向标9月第3期:聚焦科技新催化与反内卷政策加码》研究报告,深入剖析当前市场主题轮动趋势,并重点推荐四大核心投资方向:国产算力、商业航天、反内卷、具身智能。报告指出,尽管整体主题 ...

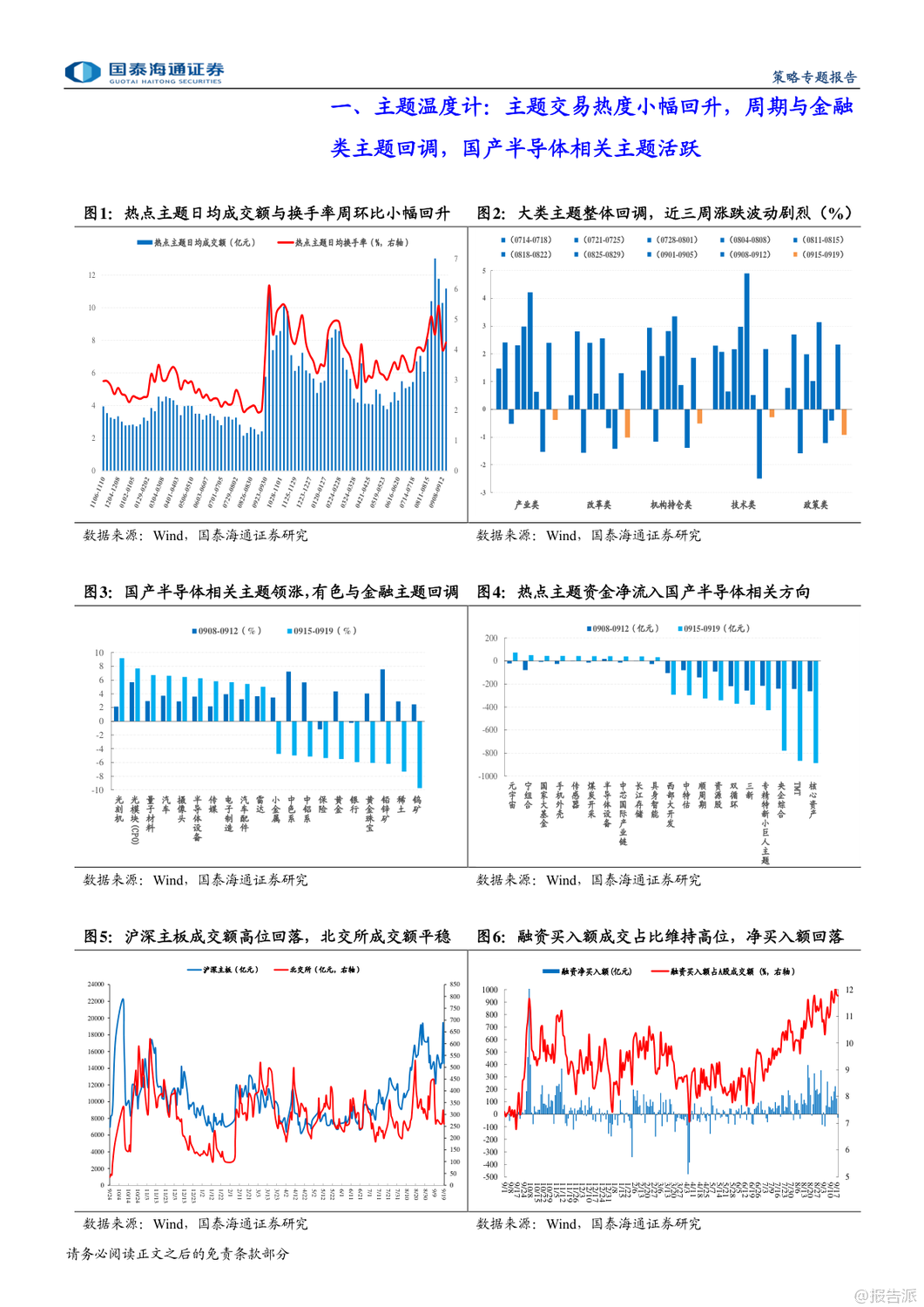

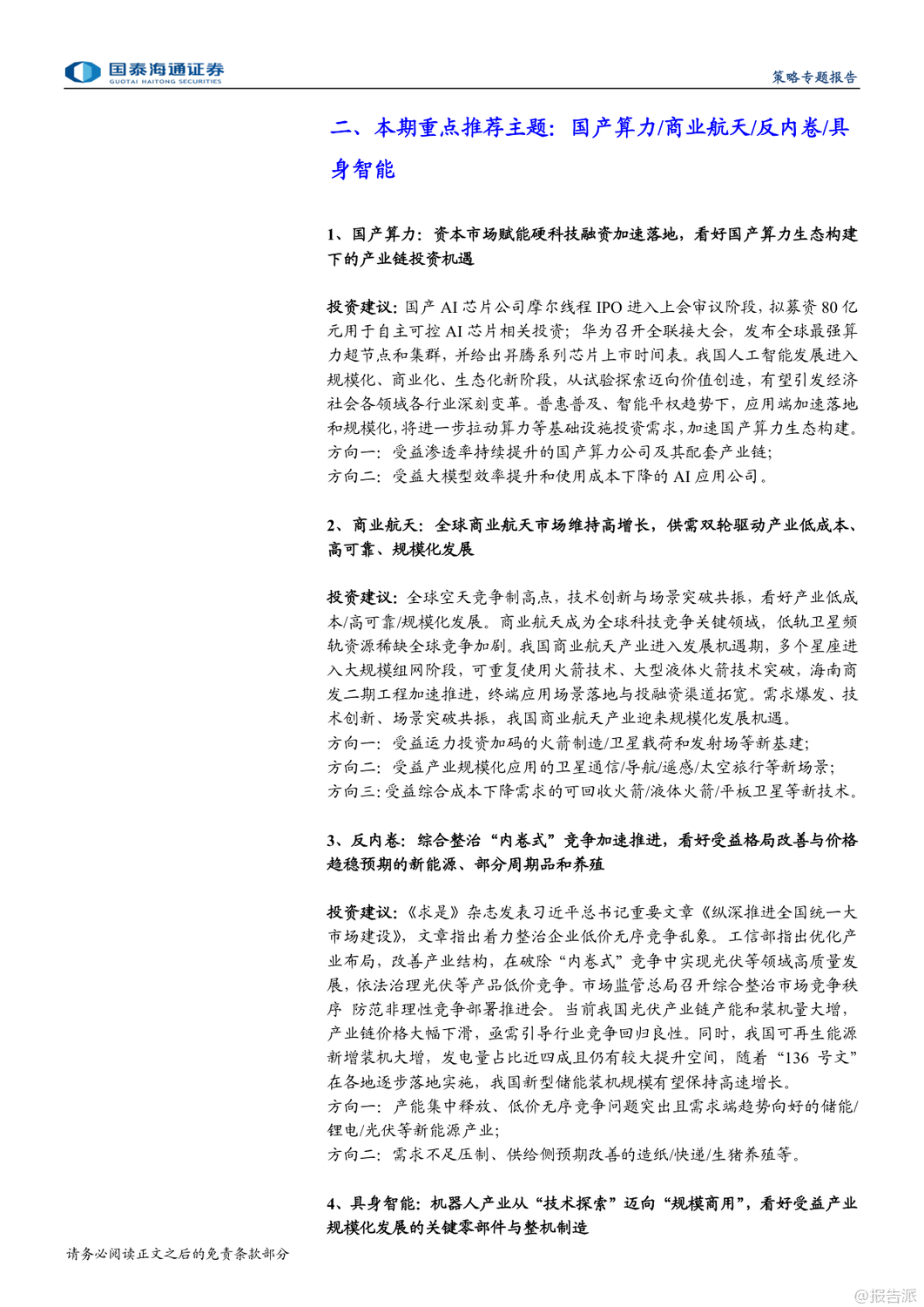

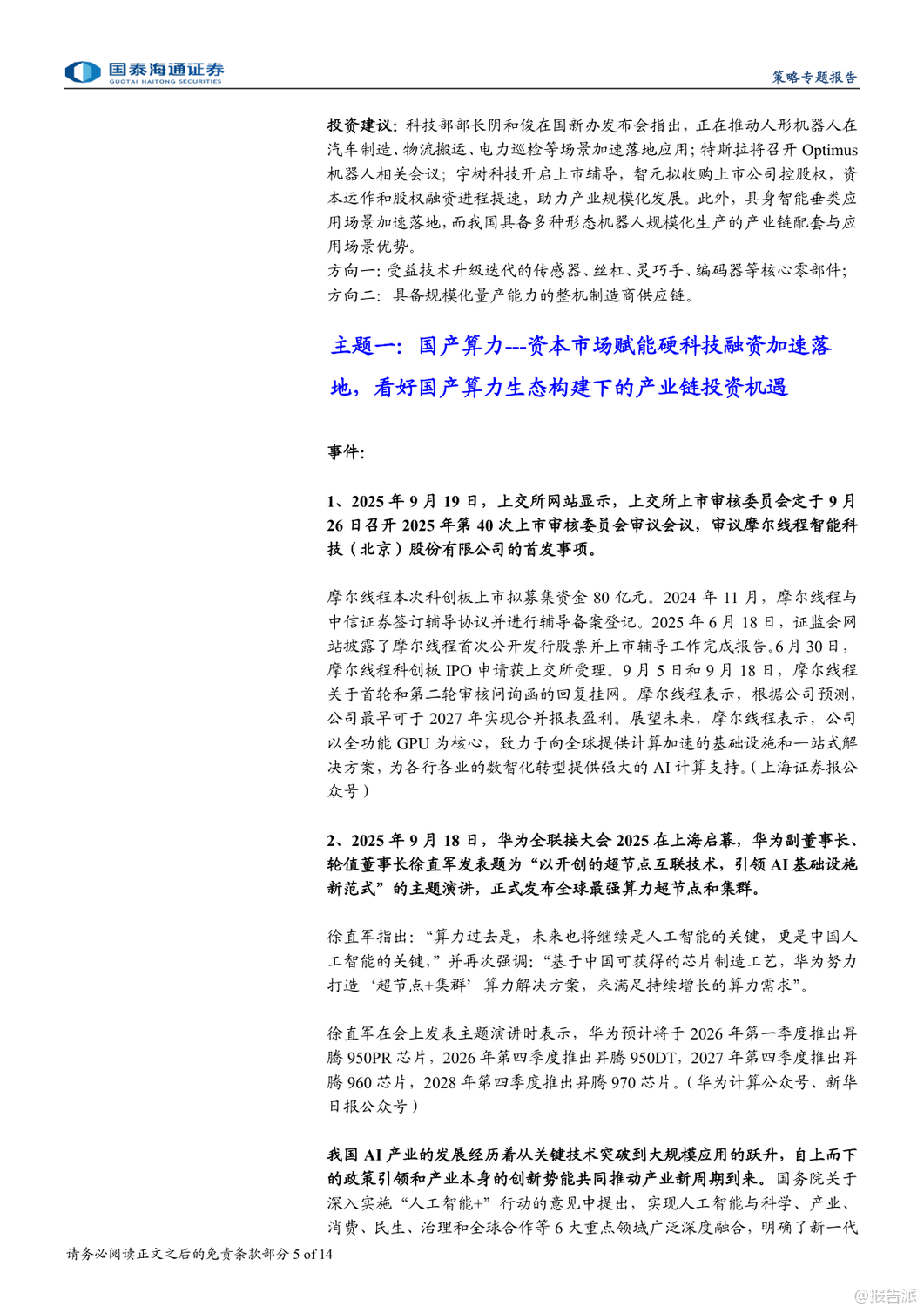

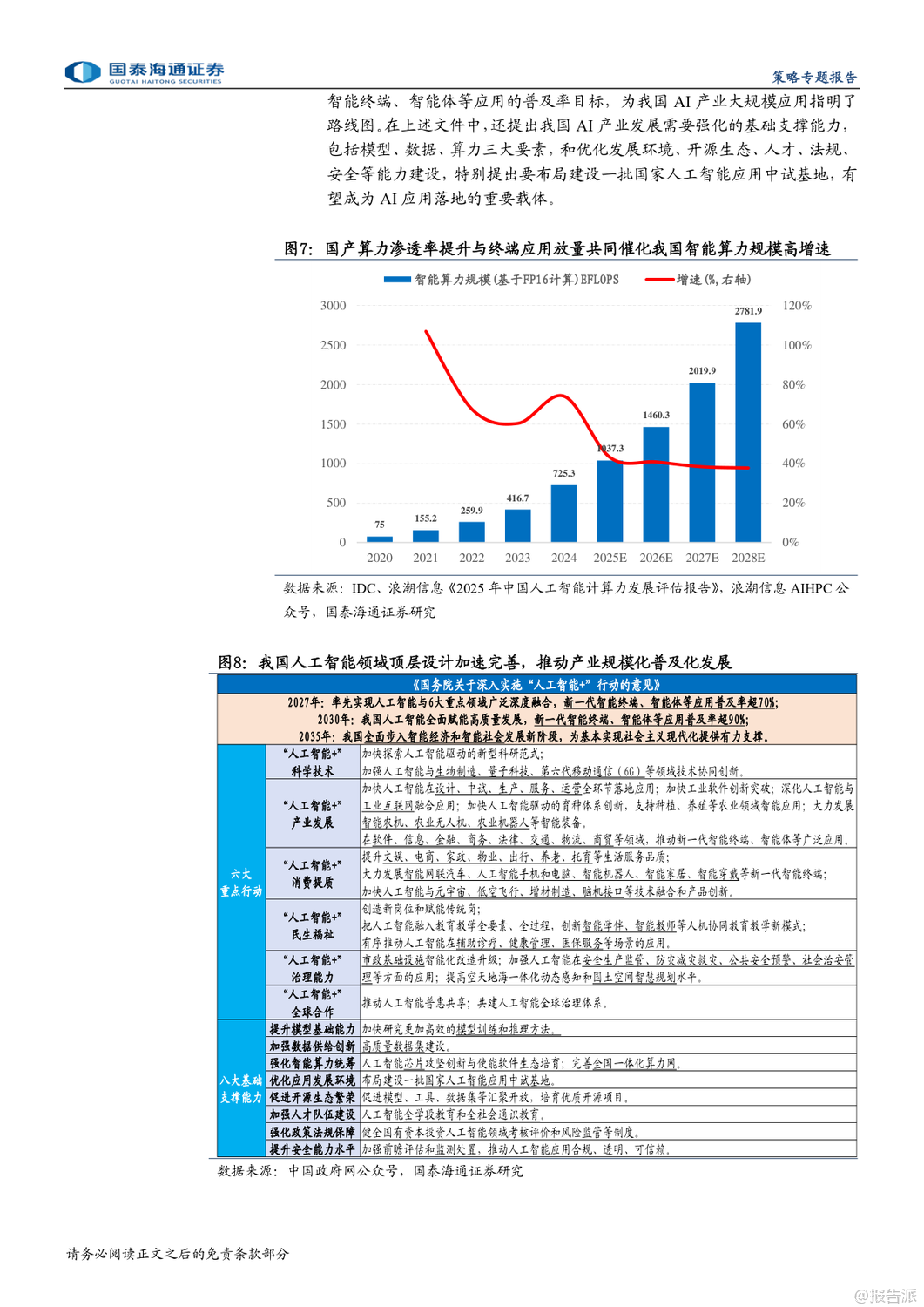

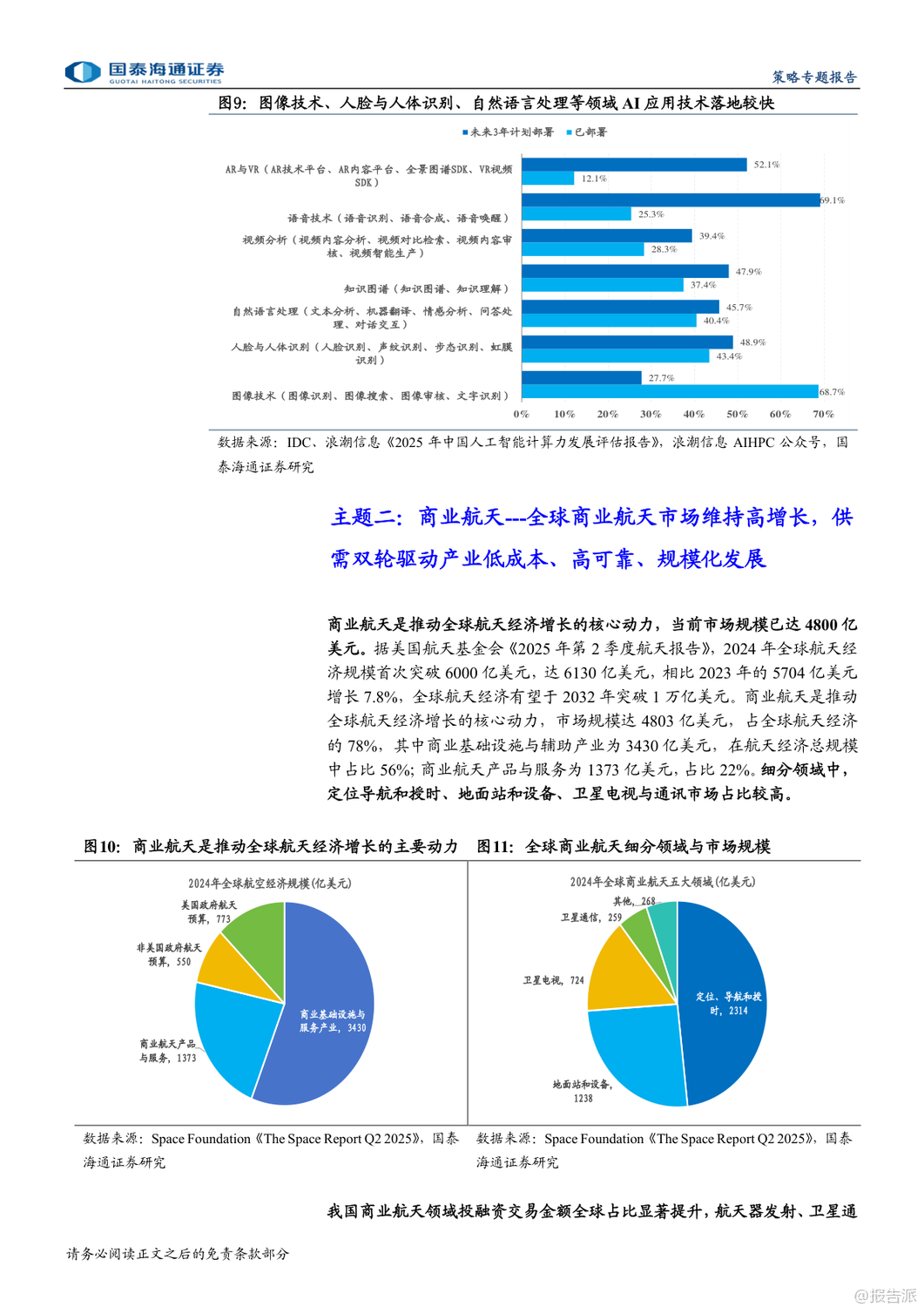

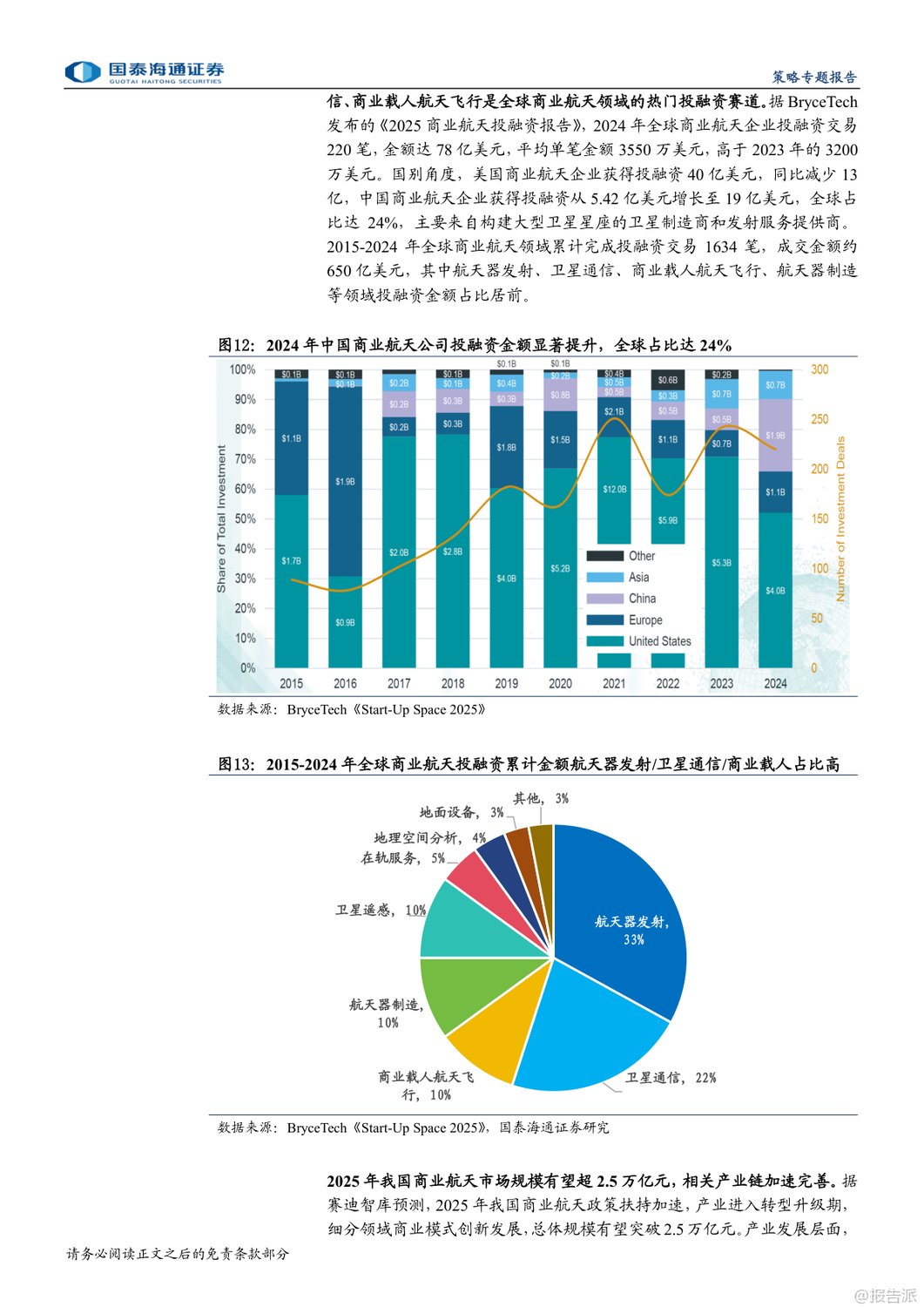

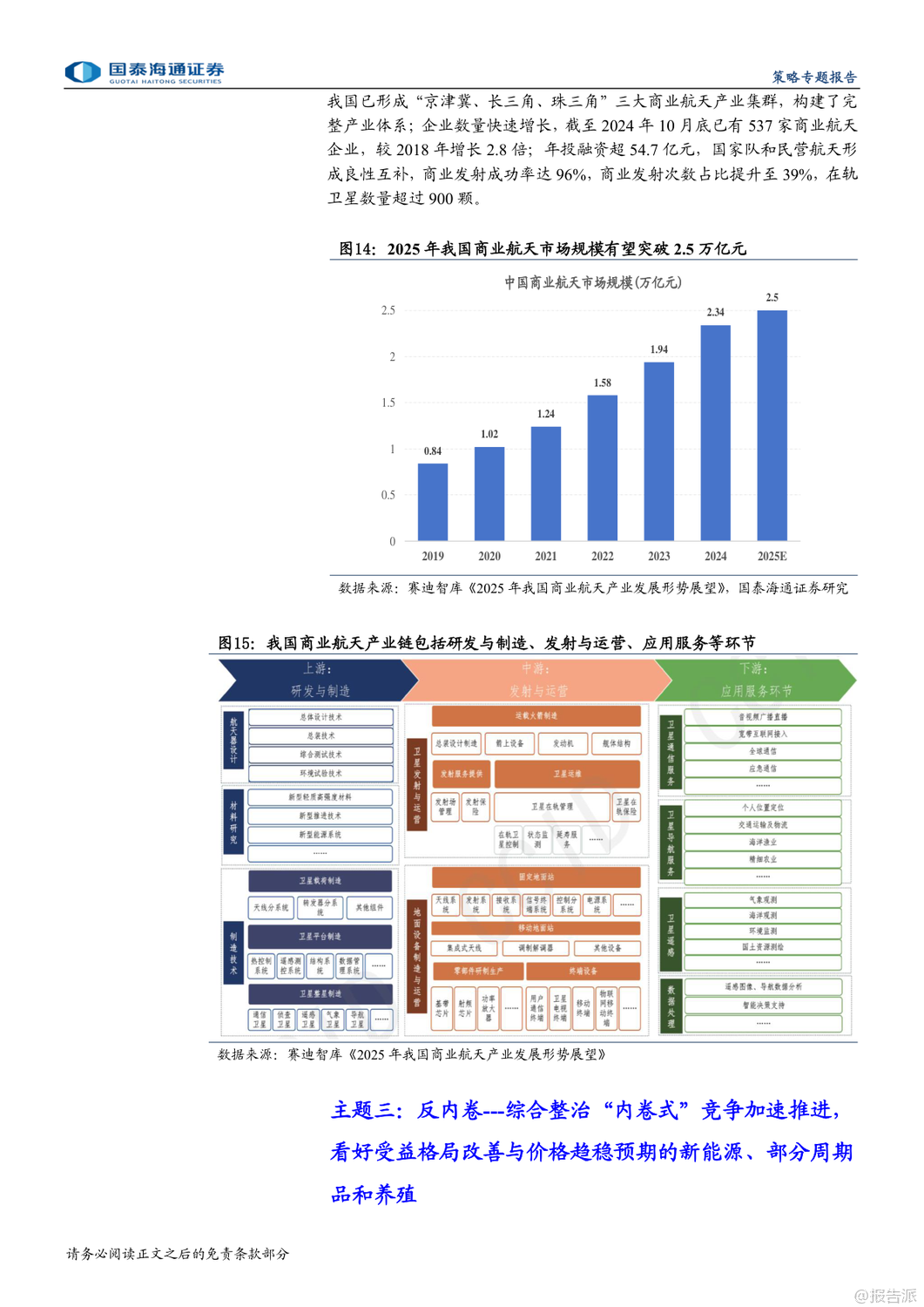

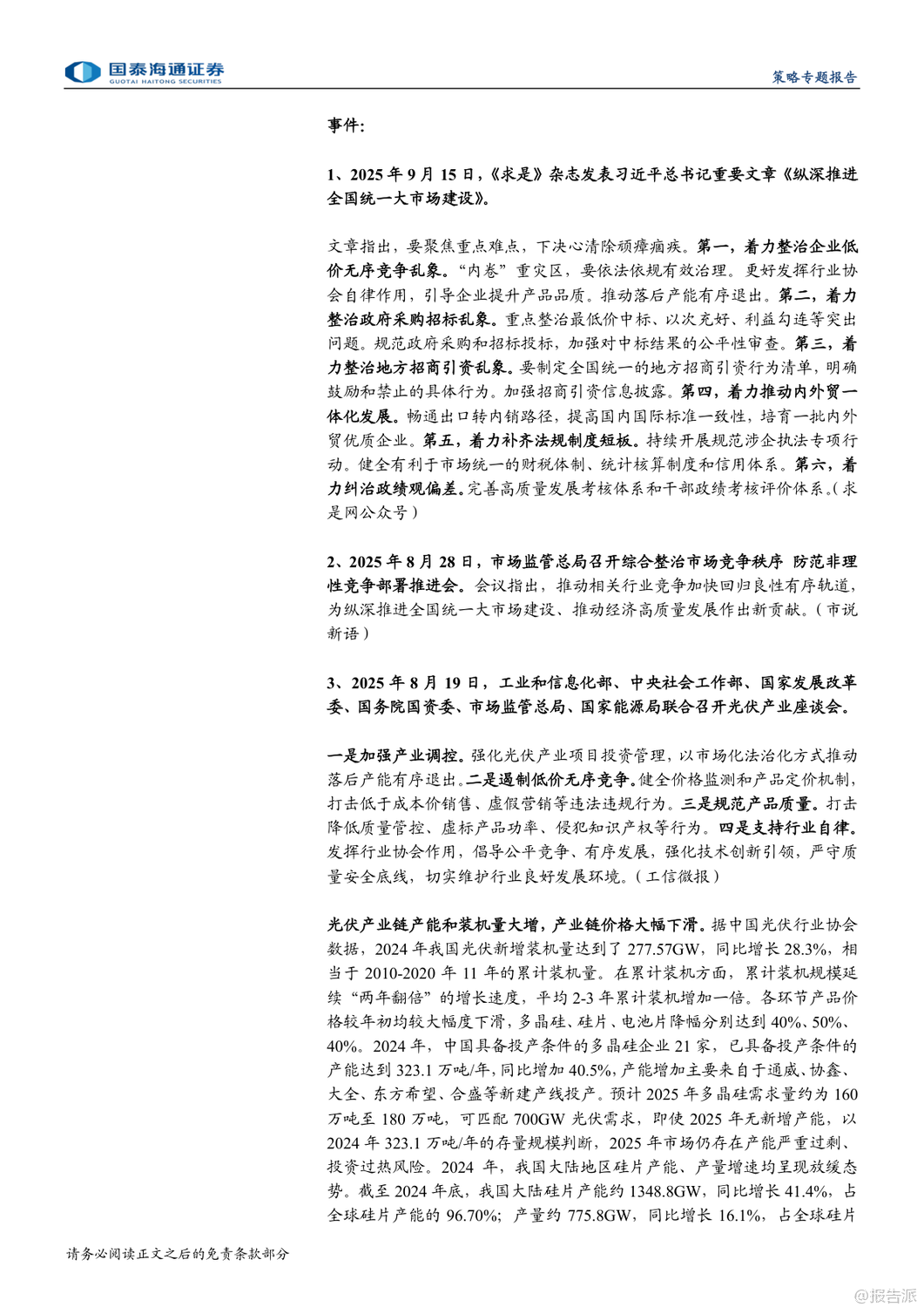

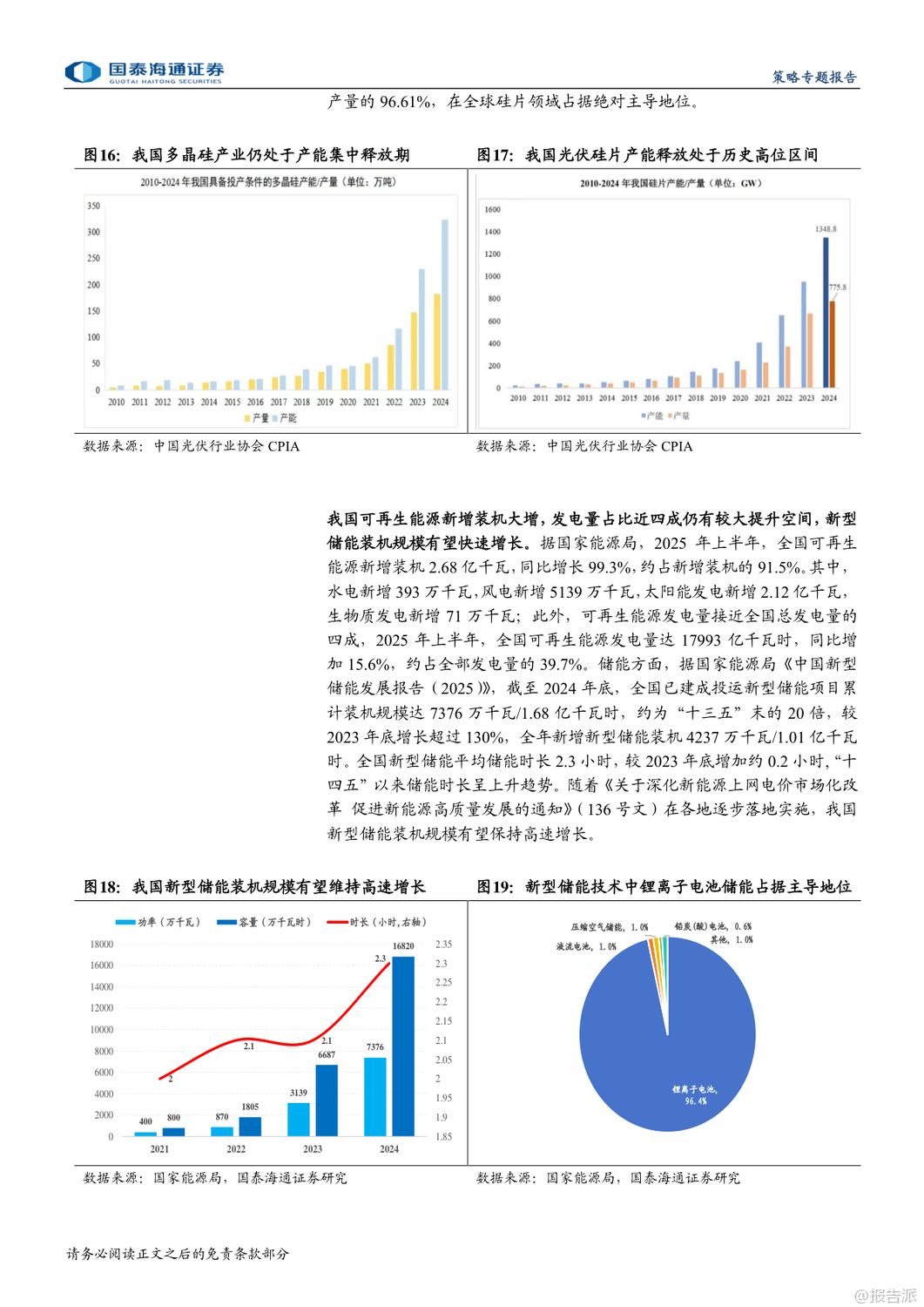

| 近期,国泰海通发布《主题风向标9月第3期:聚焦科技新催化与反内卷政策加码》研究报告,深入剖析当前市场主题轮动趋势,并重点推荐四大核心投资方向:国产算力、商业航天、反内卷、具身智能。 报告指出,尽管整体主题交易热度仅小幅回升,多数热点主题由涨转跌,但结构性机会依然突出,尤其在国产半导体、AI基础设施、高端制造等领域表现活跃。 从市场情绪来看,上周热点主题日均成交额达11.18亿元,换手率4.24%,环比略有回升,显示出资金对科技主线的关注度正在回暖。 然而,大类主题整体呈现回调态势,周期与金融类主题跌幅居前,而光刻机、半导体设备等国产替代方向则显著上涨,反映出市场正从前期热门赛道向具备政策支持和技术突破潜力的新方向迁移。 9月以来,主题行情呈现出震荡轮动特征,资金逐步从算力板块向港股互联网及非AI主题扩散,电新、机器人、游戏、半导体设备等轮番表现,结构性分化明显。 在重点推荐的主题中,国产算力被视为人工智能规模化落地的核心驱动力。 随着摩尔线程IPO进入上会阶段,拟募资80亿元投入自主可控AI芯片研发,以及华为发布全球最强算力超节点并公布昇腾系列芯片上市时间表,国产算力生态正加速构建。 报告强调,我国AI产业已从技术探索迈入商业化、生态化新阶段,应用端的快速落地将持续拉动算力基础设施需求,建议关注国产算力公司及其配套产业链,以及受益于大模型效率提升的AI应用企业。 商业航天被定义为全球科技竞争的关键领域。 当前全球航天经济规模已突破6000亿美元,其中商业航天占比高达78%。 中国商业航天发展迅猛,2024年投融资金额跃升至19亿美元,全球占比达24%。 多个星座进入大规模组网阶段,可重复使用火箭技术取得突破,海南商业发射场建设加速,推动产业向低成本、高可靠、规模化发展。 报告建议关注火箭制造、卫星载荷、发射场等新基建,以及卫星通信、导航、遥感、太空旅行等应用场景,同时看好可回收火箭、液体火箭等降本增效技术路径。 “反内卷”成为政策发力新方向。 《求是》杂志刊发习近平总书记重要文章,明确提出整治企业低价无序竞争乱象,工信部也强调要在光伏等领域破除“内卷式”竞争,推动高质量发展。 当前光伏产业链虽产能过剩、价格下行压力大,但可再生能源装机量激增,发电量占比接近四成,新型储能装机规模高速增长。 在此背景下,报告建议关注储能、锂电、光伏等新能源行业格局改善带来的价格趋稳预期,同时也看好生猪养殖、造纸、化工等供给侧有望优化的传统行业。 具身智能正从技术探索迈向规模商用。 科技部透露正在推动人形机器人在汽车制造、物流搬运、电力巡检等场景落地,特斯拉即将召开Optimus机器人会议,宇树科技启动上市辅导,智元拟收购上市公司控股权,资本运作频繁预示产业化进程提速。 我国在机器人产业链配套和应用场景方面具备优势,报告建议聚焦传感器、丝杠、灵巧手、编码器等核心零部件,以及具备量产能力的整机制造商供应链。 总体而言,该报告建议投资者紧扣“十五五”规划潜在受益方向,聚焦科技自主创新与政策引导下的结构性机会,把握国产替代、产业升级与新质生产力发展主线。 出品方:国泰海通 发布时间:2025年

|

上一篇:2025年建材行业周观点报告下一篇:2025年印度乘用车出口研究报告

推荐文章

2

2025年AI+赋能中小企业出海营销创新报告

资讯

6人已阅读

3

2025年VR/AR/AI眼镜产业销量报告

资讯

9人已阅读

4

2025年生成式AI与LLMOps行业研究报告

资讯

7人已阅读

5

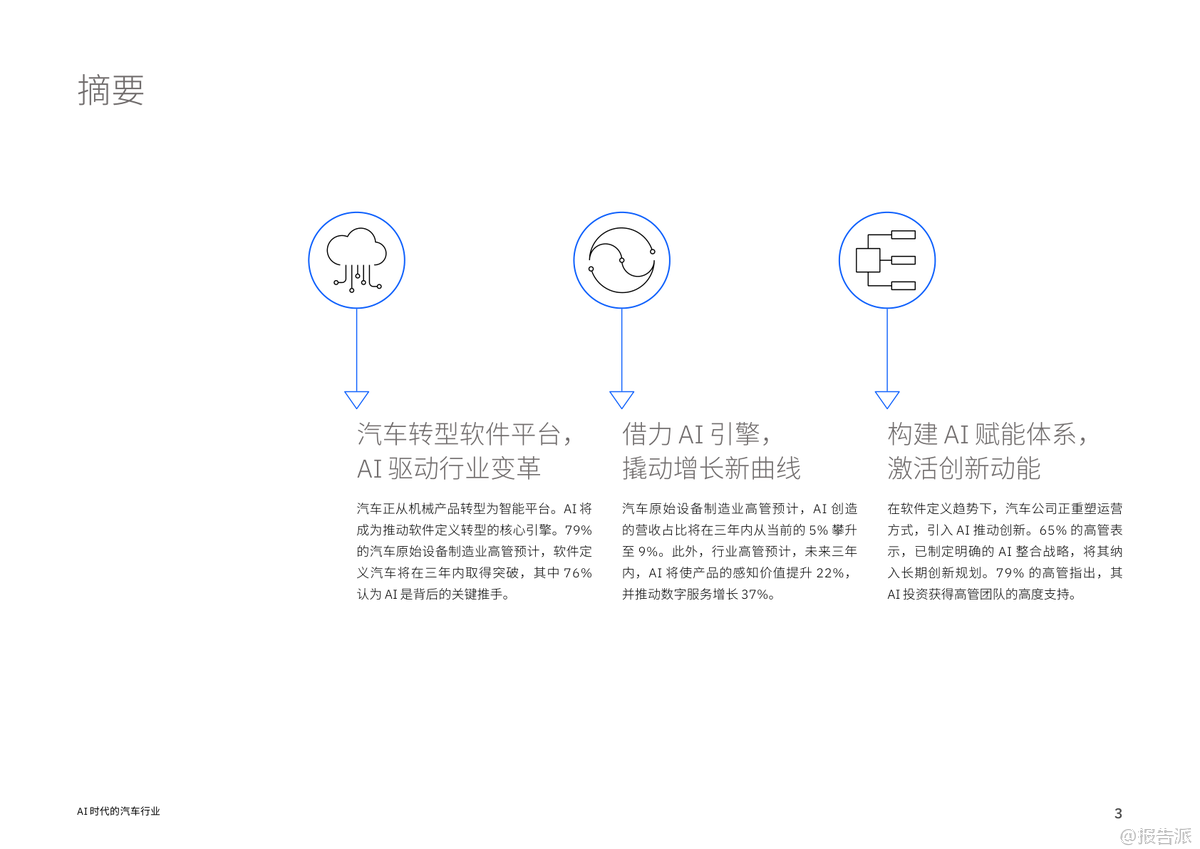

2025年AI时代汽车行业研究报告

资讯

22人已阅读

6

2025年人工智能法律政策研究报告

资讯

19人已阅读

7

2025年欧洲AI产业发展研究报告

资讯

15人已阅读

8

2025年AI赋能教育行业发展趋势报告

资讯

22人已阅读

9

2025年便利店快消品选品策略洞察

资讯

20人已阅读

10

2025-2035年人类未来AI时代变革报告

资讯

20人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1684人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1914人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1830人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1898人已阅读

6

光伏银浆产业链相对简单

技术工艺

1798人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1779人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1906人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1643人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1916人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21