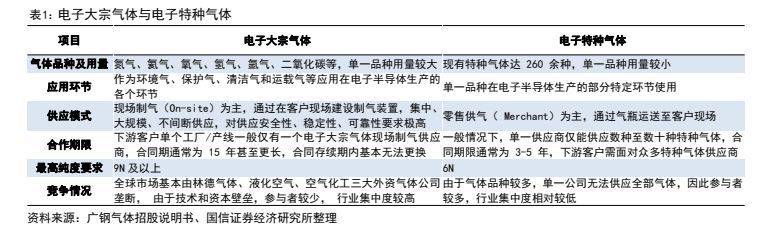

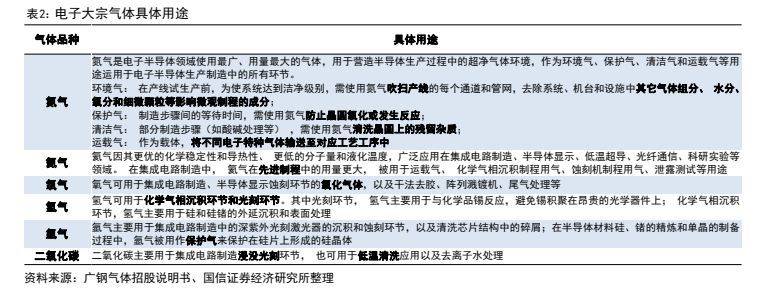

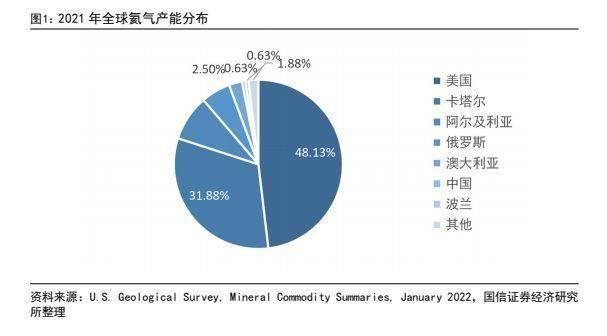

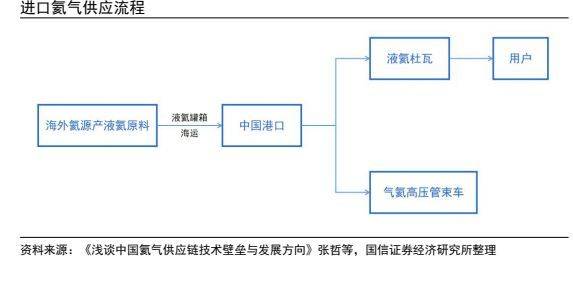

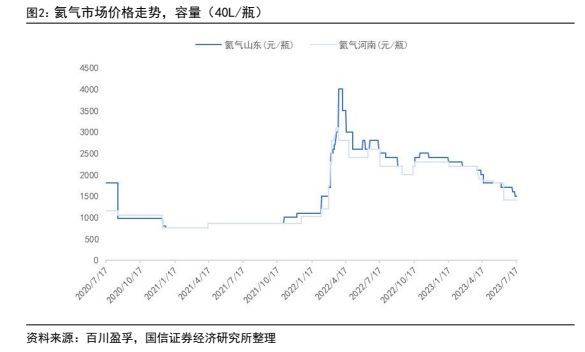

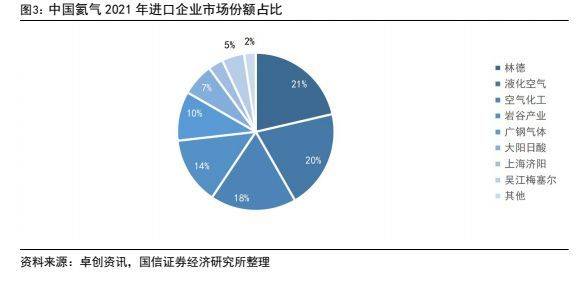

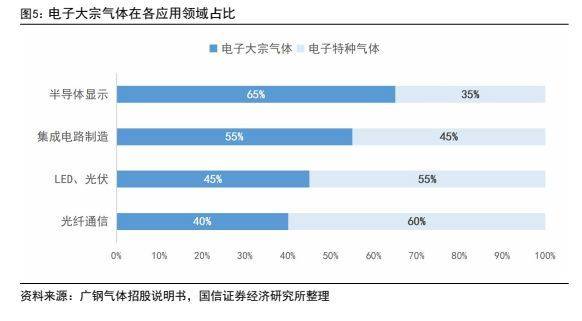

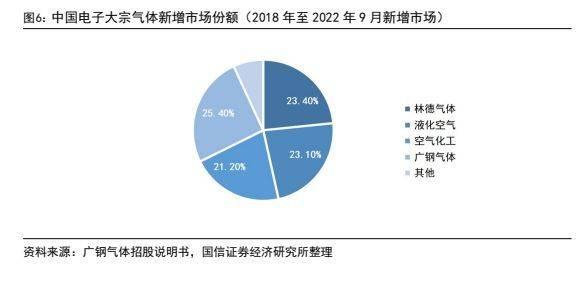

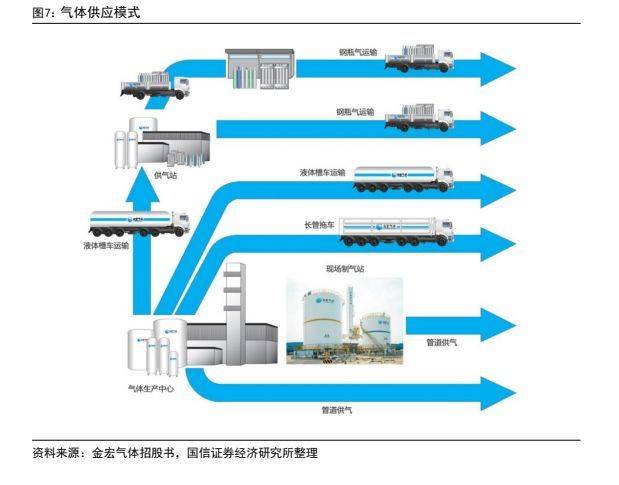

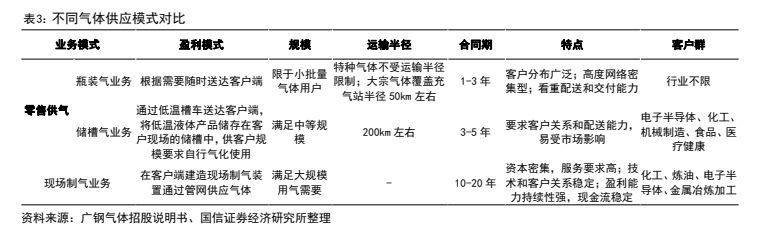

报告出品方:国信证券 以下为报告原文节选 ------ 电子气体:半导体生产的“血液”,市场需求高速增长 半导体生产的血液,由电子大宗气体与电子特气共同组成 电子气体是运用于电子半导体生产过程中气体的统称。品种繁多,需要在纯度、杂质含量等技术指标上符合特定要求。主要应用于集成电路、液晶面板、LED、光纤通信、光伏等半导体及电子产品生产领域,按用途分主要包括电子大宗气体和电子特种气体。 电子大宗气体与电子特种气体的主要区别在于气体的品种、气体用量、应用环节、供应模式、合作期限、纯度要求等方面。其中,电子大宗的用量较大,一般要求全时供应,因此常以现场制气的方式由气体公司向半导体企业供应;电子特气品类多但单一用量小,因此采用零售供气方式供应。电子大宗气体和电子特种气体的主要区别如下表所示: 具体来看,电子大宗气体主要由氮气、氦气、氧气、氢气、氩气、二氧化碳等品类构成。其中,氮气作为环境气、保护气、清洁气和运载气,贯穿半导体的整个工艺流程,用气量最大,其余气体品种的用量相对较少。但下游行业客户对电子大宗气体的采购通常是将各类电子大宗气体作为整体项目选择单一供应商长期服务。因此,各类电子大宗气体的市场并不是完全独立的,目前并没有针对各类电子大宗气体单独的市场数据。根据公司电子大宗气体总体规模和公司各类气体的销售情况测算,2021 年,氮气占电子大宗气体市场规模的比例约为 74.4%,其余气体品种占比约为 25.6%。 氦气由于其的理化性质稳定,也被广泛应用于半导体制造、半导体显示、低温超导等领域,并在半导体先进制程中用量更大。但由于我国属于贫氦国家,我国的氦气进口依赖度高达 95%以上,我国气体公司主要通过布局氦罐资源来锁定上游氦源。 我国氦气主要依赖进口,通过布局氦罐资源锁定上游氦源 氦气最初仅供科研使用,随着经济发展,逐渐在下游各领域广泛应用。氦气因其化学稳定性、良好的渗透能力、液化后的极低温度, 被用于运载气、化学气相沉积制程用气、蚀刻机制程用气、泄露测试等。近年来随着电子行业的发展,氦气在电子半导体领域的应用持续增加。2020 年,中国用于电子半导体领域的氦气占比超过 79%。 氦气在空气中含量仅为约 5.2ppmv,目前绝大多数氦气作为开采天然气生产过程中的副产品收集,在世界范围内资源相对有限且不可再生。 2021 年,美国地区氦气产能约为 7700 万标准立方米,全球占比约为 48.13%,卡塔尔产能约为 5100 万标准立方米,全球占比约为 31.88%,美国与卡塔尔的合计产能占到全球接近 80%,而中国仅占约 0.63%,氦气资源几乎完全被美国、卡塔尔等少数国家拥有。 氦气的全球供应生态为:上游气源地的天然气工厂负责氦气开采、提取和纯化精炼等环节,获得原料液氦。原料液氦需要储存于特制的 ISO 液氦冷箱中,且在储运过程中需要极严苛的技术手段对每个环节实施监测和控制,保证气体质量及安全,因此中游的储运和下游的销售被少数外资气体垄断。液氦储罐通过海运抵达中国港口,办理入关手续后进行分装,运输过程中气化的气氦增压装入高压管束车,液氦再分装入液氦杜瓦,再通过汽车运输至分销商或者直供用户,分销商进一步分装充入更小的液氦杜瓦或者氦气瓶后再运输至用户。 由此看出,制约氦气储运的核心环节在于液氦储罐的数量,国内气体公司也通过储备液氦储罐来锁定上游氦源。目前液氦储罐的设计和制造主要集中在美、日、德等国的少数企业手中。而由于技术保护、贸易壁垒等方面原因,我国迟迟未能突破批量自产液氦储罐。 2022 年 5 月 19 日,中集集团旗下中集安瑞科宣布,其控股子公司张家港中集圣达因近日成功自主研发了国内首台 40 英尺液氦罐式集装箱,该产品按照 ASME 标准设计制造,通过了 BV 船级社的液氦低温型式试验和道路运输试验等各项严格测试,并获得了 BV 船级社产品证书,各项指标性能表现优异,已具备上市条件,填补了国内液氦储运产品的空白。 2023 年 5 月 18 日,中集安科瑞与金宏气体签订战略合作框架协议,双方将围绕氦气运输一站式解决方案展开战略合作,共同开拓液氦产业链的市场合作机会。 根据协议,金宏气体将向中集安瑞科批量采购一批液氦罐箱,用于液氦的存储、运输和分配。通过本次战略合作框架协议的签订,双方将建立深入交流和沟通机制,充分发挥各自优势,打造更完善一站式氦气进口产业链,助推国内氦气自主可控,打破外资垄断局面。 由于气源地高度集中、供应链高度垄断等特点,气源地产能、地缘政治、海运设施、天气因素、海关政策等因素的细微变动,均可能导致氦气供应稳定性的剧烈波动,价格波动受供给影响较大。2021 年 7 月,美国土地管理局下属大型氦浓缩厂开始了为期 4 个月的检修,氦气供应市场开始出现了紧张情绪。 2022 年 2 至 3 月,卡塔尔实施氦气工厂维护,减少产量,加之 2022 年 2 月开始的俄乌冲突导致俄罗斯阿穆尔气源地供气延迟,进一步加剧了供应紧张形势。2022年,国内氦气进口价格出现明显上涨。后续随着进口渠道的不断拓展,氦气产品进口量不断增加,卡塔尔、北美、俄罗斯等地氦气货源不断涌入国内市场,氦气价格开始逐步下行,回落至 1400-1500 元/瓶的价格区间。后市氦气价格或将呈现出稳中下行的情形。 中国属于贫氦国家,且国内气源勘察起步晚、程度低,只开展了一些综合性的调查研究,针对性的钻探工作较少。近年调查研究发现,中国氦气资源分布广泛、层位众多,分区分带富集特征明显,具有良好的资源潜力。目前,全球范围内已探明的具有工业开发利用价值且具有较大规模储量的富氦天然气藏均位于板内及边缘隆起带上,中国西部塔里木、四川、鄂尔多斯、柴达木等大型叠合盆地边缘隆起发育,已发现多个富氦天然气藏,具有广阔的勘探前景。但目前看,受限于缺少针对性的钻探工作,我国氦气提取成极高、经济价值有限,目前国内工业用氦进口依存度高达 95%以上。 2020 年,我国氦气进口主要来自林德、法液空、空气化工等六大外资企业。其中,2020 年 3 月,广钢气体取得了林德气体和普莱克斯合并时国家反垄断要求剥离的氦气业务,其上游气源主要包括澳大利亚达尔文、卡塔尔、俄罗斯阿穆尔等,2020年,广钢气体在国内市场份额达到 10.1%,是第五大氦气供应公司。 电子大宗市场规模持续提升,在集成电路制造领域应用广泛 TMT 领域飞速发展,铸就电子大宗气体高成长赛道。在 5G、人工智能、物联网等终端应用的带动下,集成电路制造技术从遵循摩尔定律到超越摩尔定律发展,先进技术节点取得的突破性进展,对上游诸如电子大宗气体等半导体材料的需求与日俱增。根据 TECHCET 数据,全球电子气体市场规模由 2017 年的 51.77 亿美元增长至 2021 年的 62.51 亿美元,预计 2025 年全球电子气体市场规模将超过 80 亿美元,CAGR 达 5.70%;其中,全球电子大宗气体市场规模由 2017 年的 14.86 亿美元增长到 2021 年的 17.13 亿美元,预计 2025 年全球电子大宗气体市场规模将超过20 亿美元,CAGR 达 4.05%。 在国家政策的支持下,国内电子气体产业初具规模。随着产业发展所需配套技术、 原料、工程越来越成熟,人才储备和知识产权布局收效明显,我国电子气体产品 不断得到下游客户的广泛认可,这在根本上提高了实现材料本地化发展的源动力。 此外,结合本地化物流、仓储、服务等优势,推动了我国半导体产业自主、快速 发展。随着全球半导体产业链向国内转移,我国电子气体市场规模增速为全球电 子气体增速 2 倍。根据 SEMI 数据,我国电子气体市场规模由 2017 年的 168.3 亿 元增长至2021年的281.8亿元,预计 2025年将增长至438.6亿元,CARE达 12.72%。 其中,电子大宗气体市场规模由 2017 年的 59 亿元增长到 2021 年的 86 亿元,预 计 2025 年中国电子大宗气体市场规模将超过 122 亿元,CAGR 达 9.51%。 电子大宗气体下游应用领域包括集成电路制造、半导体显示、 光纤通信等行业。 电子大宗气体和电子特种气体在电子半导体领域的用量可通过在成本的占比计算。在集成电路制造、半导体显示等生产环节更多、生产要求更严苛、制程更先进的细分领域,电子大宗气体占全部气体成本的比例更高。具体情况如下: 电子大宗气体供应外资巨头占主导地位,国内大型气体公司崭露头角 随着全球经济发展,下游行业需求驱动,全球电子大宗气体市场规模的不断扩大,逐渐形成了如林德气体、液化空气、空气化工等全球性的外资气体公司。外资气体公司拥有百年技术及市场积累,同时通过并购整合,已成为全球主要工业气体供应商。国内市场方面,外资气体公司在中国工业气体市场进入较早,凭借全球的业务布局及先进的技术,在一定时期内主导了中国电子大宗气体的市场供应。 随着国内气体公司在设备、技术、服务、团队上的不断发展与积累完善,国内气体公司逐渐在电子大宗气体领域获得下游客户的认可。2018 年广钢气体拿到了第一单电子大宗气体现场制气项目,后我国在电子大宗气体领域逐渐打破外资垄断的局面,在国内电子半导体领域新建配套电子大宗气站的项目中形成以林德气体、液化空气、空气化工三大外资气体公司与广钢气体“3+1”的竞争局面。根据广钢气体招股说明书,自 2018 年公司中标第一单电子大宗气体现场制气项目起至2022 年 9 月,在国内电子半导体领域新建配套电子大宗气站的项目中,公司中标产能占比达到 25.4%,排名第一;其中,在 2022 年 1-9 月新建配套电子大宗气站的项目中,公司中标产能占比高达 48.2%。 存量市场方面,根据 SEMI 统计,2022 年我国电子大宗气体市场规模约为 95 亿元,根据广钢气体 2022 年年报披露数据,电子大宗气体板块营业收入达到 9.67 亿元,市占率超 10%。此外,金宏气体也与 2021 年 11 月拿下北方集成创新中心 12 亿电子大宗气体订单,并于 2023 年 4 月拿下无锡华润上华 8.5 亿电子大宗气体订单,开启了成熟晶圆代工厂的电子大宗气体业务。目前金宏气体已签电子大宗气体订单总额也已超过 40 亿元人民币。未来随着国内企业逐渐在技术、团队、服务上不断完善,未来国内电子大宗市场中国产化率将进一步提升。 电子大宗气体以现场制气方式生产供应,向客户收取固定气价与变动气价 电子大宗气体多采用现场制气方式供应,持续盈利性强 由于半导体客户对电子大宗气体供应稳定性及使用需求量要求较大,多采用现场制气的方式供应,项目持续盈利能力强。不同气体种类及气体用量决定了其的供应方式,对于用气规模小的客户可采用零售方式供应,气体公司一般需要自建物流体系并获取危化品运输相关资质,通过车队将气瓶或储罐运输至客户端。晶圆厂及显示面板等半导体及泛半导体领域客户对气体需求稳定且用气量较大,瓶装供气方式无法满足客户需求,一般采用现场制气模式。 零售供气-瓶装气: 对于用气需求量小的客户,气体供应商将从上游采购或自产的气体利用自身分装设备经过充装等工艺分装在气瓶、杜瓦瓶或不同容积的气瓶中。受到运输成本的制约,瓶装气的销售半径一般不超过 50 公里,因此瓶装气市场呈现出小而散的区域性特征。绝大多数分散在各地的气体充装站主要是以将业态气体气化并充装为主,自身不生产气体,大多从上游如杭氧、盈德等大型气体&设备厂家购买。 零售供气-储槽气: 对于用气量中等的客户,可采用储槽气的方式供应。使用专用的低温业态储罐包装容器将气体分装,供客户按需气化使用。在物流运输方面,一般采用槽车进行运输补充,因此可以摊薄运输成本,销售半径扩展到 200 公里左右,但也具有一定的区域性特征。液态气体模式初期投入相对较大,进入门槛高,市场集中度高于瓶装气体。 现场制气: 现场制气模式由气体供应商投建制气设备,并负责全期用气服务管理,前期投入最大,市场集中度最高。现场制气项目公司和客户会依据用气需求、设备建设投入、当地气价、回收期等因素签订一个 10-20 年照付不议协议,收入分为固定收费以及变动气费。由于现场制气模式合同期较长且项目期间的气费照付不议,因此合同期间能够保证供应稳定的现金流入,增强了业务的抗周期属性。 由钢瓶气到现场制气,公司对于单体项目的供应量逐步增加,而对于项目的管理密度则逐渐降低。 报告合集专题一览 X 由【报告派】定期整理更新 (特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。) 环保 / 矿产 / 资源 / 环保产业 | 土壤修复 | 危废处理 | 污水处理 | 水务行业 | 节能环保 | 垃圾焚烧 | 垃圾分类 | 垃圾处理 | 空气净化 | 净水器 | 钢铁行业 | 钢铁电商 | 不锈钢 | 特钢 | 废钢 | 钢结构 | 装配式建筑 | 矿产 | 铁矿石 | 锂矿 | 煤矿 | 铜矿 | 智慧矿山 | 煤炭 | 煤炭机械 | 港口 | 贸易 | 物流 | 工业气体             ┃ 免责声明:本文版权归原发布机构及作者,如涉及侵权请联系删除。本文仅供参考,如需使用相关信息请参阅报告原文。 ┃ 获取PDF完整版报告下载方式请关注:报告派 |

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序 访问手机版

访问手机版 微信公众号

微信公众号 微信小程序

微信小程序