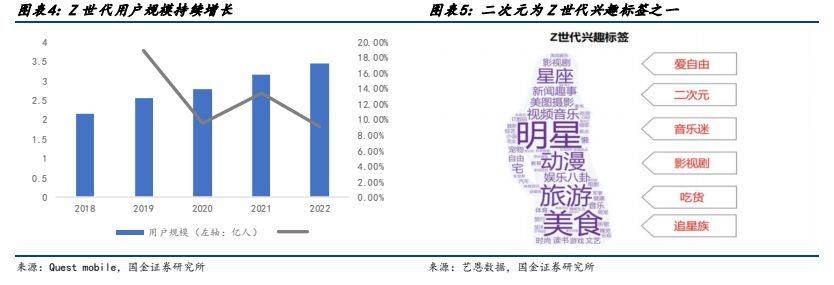

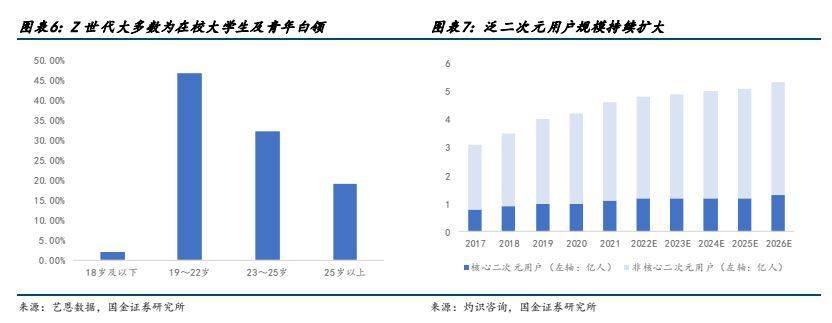

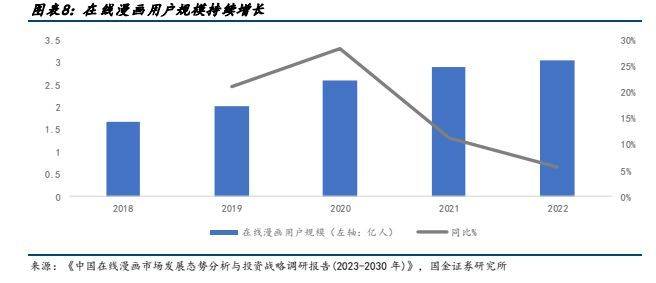

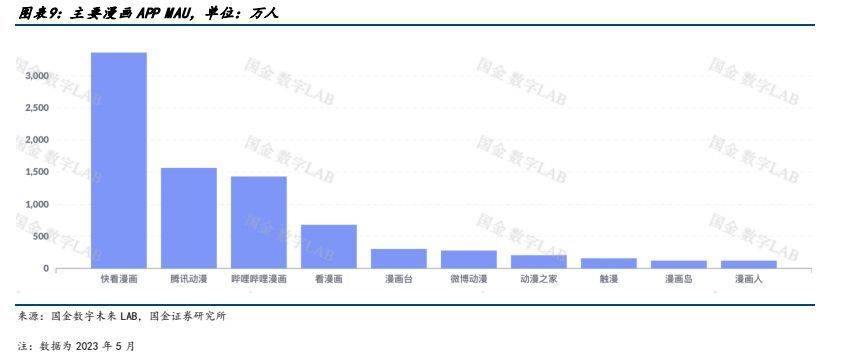

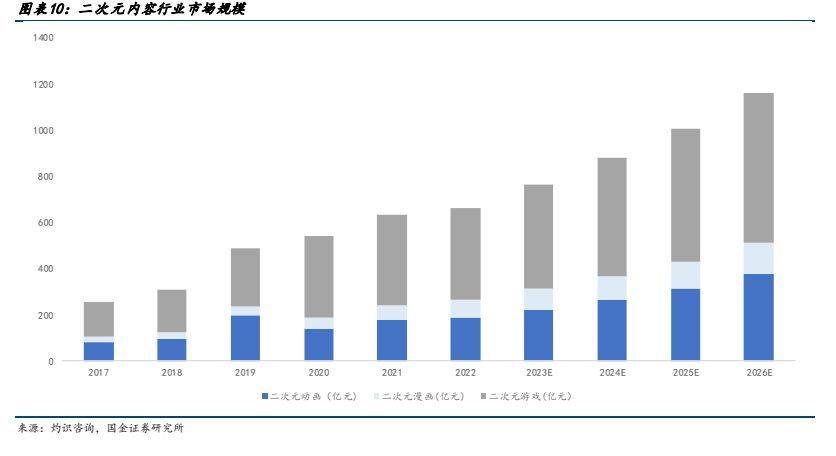

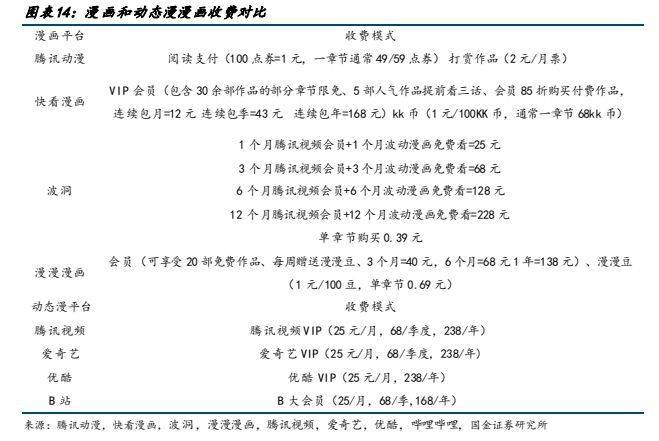

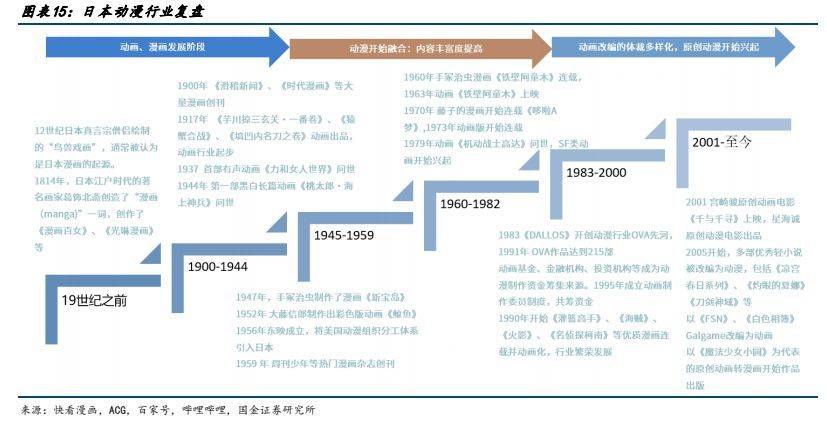

报告出品方:国金证券 以下为报告原文节选 ------ 一、漫画用户规模稳步提升,消费潜力有望释放 1.1 动漫产业链:国内动漫产业链逐渐完善,逐渐形成内容供给-内容分发-内容衍生的完整产业链 中国漫画经过多年历史发展,经历多个阶段,逐渐走向产业融合,以互联网在线平台为内容发放渠道,动漫化结合为产业新趋势。纵观来看:国内动漫发展主要按照有两条发展主线,1)按分发媒体来分,早期的漫画形式主要经历了单格漫画、多格漫画、连环画、漫画周刊、漫画单行本多次变革,但仍然以纸质媒体为呈现模式,读者需要购买纸质读本进行阅读。随 2014 年 4G 逐渐普及,移动互联时代兴起,漫画进入网络媒体分发时代以新浪微博、腾讯动漫、有妖气等在线国产漫画平台逐渐兴起。2)按内容呈现来看,早期动画和漫画内容较为割裂,动漫画内容皆为单独创作,后期随制作工艺提升,由漫画改变的动画逐渐占据市场主流,包括《火影》、《名侦探柯南》、《海贼王》等著名 IP,动画漫画深度融合形成“动+漫”产业格局。 产业链上中下游: 上游内容供给:主要指漫画作者、动画工作室、动画制作公司进行动画和漫画的创作和制作,决定动画和漫画的内核价值。 中游内容分发:主要指电影院线、电视台、在线视频平台、在线漫画平台、社交媒体、期刊等分发渠道进行动画和漫画的发布和推广,决定动漫作品的受众规模和影响力。 下游内容衍生:涉及到游戏、周边、主题公园等产品和服务,主要指动画和漫画的衍生产品和服务的开发和销售过程,决定了动漫作品的商业价值和持续性。 从变现模式来看:动画漫画行业已经形成了用户付费、广告营销和 IP 授权三种模式相结合的盈利体系。近年来,三种盈利模式逐渐完善,在用户付费方面:随着国内版权趋严,盗版打击力度增强,知识版权保护下用户付费有望提升。 广告营销变现上:广告植入模式日趋成熟,除了传统片头片尾广告营销场景,新增以小剧场场景作为广告植入,保障用户观体验。IP 授权上,随优质动漫 IP 价值逐渐提高,IP 影响力破圈,衍生品变现能力增强。 整体动漫产业盈利和产值集中于下游衍生品环节,而整体成本则位于中上游侧。根据《2019 动漫行业研究报告》,下游衍生品产值占比行业的 50%,上游创作者主要依靠稿费收入,中游动漫平台的收入多来自客户打赏付费、广告收费和 IP 版权授权,分占产业的总产值的 25%。从成本侧来看,费用主要集中在产业漫画创作和动画内容制作上、动画、原画、摄影、CG 处理等美术成本占比较高,人力成本其次,下游衍生品的制作成本和工艺成本通常不高。 1.2 用户端:二次元用户规模持续增长,为漫画行业提供强用户支撑 Z 世代用户规模增长,消费潜力逐步释放,推动二次元用户增长,在线漫画用户规模受益于整体行业增长。根据 Quest mobile,2022 年我国 Z 世代线上活跃用户规模已达 3.42 亿。Z 世代消费能力逐步增强,根据艺恩数据,我国 Z 世代用户有 40.8%为公司职员,36.6%为在校学生,学生党的月生活费多在 1000 元~2500 元;而职场人士的主要月收入在5000~15000 元。二次元为 Z 世代用户主要兴趣标签之一,用户规模及产业变现将受益于 Z 世代用户规模的扩大和消费能力的增强。根据灼识咨询,2021 年,中国泛二次元用户已经达到 4.6 亿,2026 年有望达到 5.3 亿,2022 年在线漫画行业用户规模已达到 3.04 亿,二次元用户规模的扩大有望为漫画行业提供用户支撑。 根据国金数字 LAB,目前国内主要漫画 APP 中快看漫画、腾讯动漫、哔哩哔哩漫画为第一梯队, 2023 年 5 月 MAU 分别为 3364、1566、1429 万人。 1.3 二次元漫画市场规模保持高速增长,动态漫有望打开新空间 根据灼识咨询,二次元内容行业 2017~2021 年 5 年复合增速达到 25.7%,其中 2021 年二次元漫画市场规模达到 63.2亿元,5 年复合增速达到 26.5%,未来随着二次元用户群体付费能力的提升,有望维持较高增速。目前我国国产漫画的定价水平较低,利润空间不高。根据虎嗅,国产漫画一话只要 6~8 毛钱甚至更低就能永久阅读,韩国漫画一话的定价普遍介于 1~2 元,日本漫画定价更高,平均一话漫画需要花费 5~6 元。 网文漫改动态漫有望增强 IP 价值,加速 IP 变现。动态漫是一种平面漫画与动态元素相结合的动画表现形式,在漫画图片的基础上,进行一定的动作处理,令漫画中的人物或事物可以做出简单的动作,同时加入旁白、对话和背景音乐等辅助效果,超脱原有静态限制,使得漫画的表现力更强。和动画相比,动态漫因为仅仅对简单动作和部分画面进行动态元素的处理,从连贯性和画面精细化要求比动画更低,考虑制作成本、制作工艺难度,动态漫的制作转化效率相比动漫更高。目前我国网文资源丰富,写手众多,头部 IP 内容公司握有大量优质 IP,随目前大模型发展有望快速实现文字至漫画端、漫画端向动态漫/动漫的转变,例如 Stable Diffusion 5 月发布的新 SDK 已经支持,文本转动画、文本+图转动画、视频+文本输入转动画三种创建动画的形式。 成本:漫画目前存在的问题原画成本高昂,受制于国内后付费模式的影响,漫画产业通常难以收回成本或成本回收周期较长,动态漫相较动漫制作成本较低的同时,商业化的产品标准及制作时长也更短。根据骨朵数据,市面上普通动画的成本是 2 万元/分钟起步,优质动画的制作价格在 3~5 万元/分钟,更高的在每分钟 5 万到 10 万,一季动画成本高达千万级别,而优质动态漫漫画制作成本仅为 5000 元 /分钟,极大缩减成本。 收费:漫画的变现主要依靠 VIP 和章节收费两大模式,依据平台不同单章节购买费用在 0.39 元至 0.69 元不等,每周更新一章节,对平台和作者来说变现较慢。动态漫的变现模式与视频类似,依靠 VIP 会员充值收费,相较漫画单节购买,用户单次充值收费金额较大,叠加动态漫可以依靠短视频平台等方式获得更强的传播性,有望有效增强 IP 价值。 1.4 复盘日本动漫行业:从动漫融合再到动漫产业多元化发展,动漫化制作能力的提升的同时,优质 IP 变现链路逐渐扩张 日本动漫行业最早可以追溯到 12 世纪,整体来看可分为三大阶段: 1) 动画、漫画的发展初期:该阶段的特征为动画+漫画 IP 创作相对独立,内容丰富度不高。19 世纪以前受制于制作工艺的限制,动画几乎是不可能存在。因此该阶段主要以漫画为主要变现体裁,最早可以追溯至 12 世纪日本僧侣绘制的《鸟兽戏画》,该时期绘卷戏画流行,《信贵山缘起》、《地狱草纸》、《饿鬼草纸》、《病草纸》、《天狗草纸》、《绘师草纸》等形成了日本独特的绘画形势。近代的漫画发展主要由葛饰北斋带动,1814 年春《北斋漫画》刊行1900 年《滑稽新闻》、《时代漫画》等明治维新时借鉴西洋漫画的批判式口吻、幽默感的漫画开始兴起。而动画的发展则要晚一些,1917 年下川凹夫摄制《芋川掠三玄关·一番之卷》,北山清太郎制作了《猿蟹合战》,幸内纯一创作了《塙凹内名刀之卷》这三人成为日本动画的奠基人,1944 年第一部黑白长篇动画《桃太郎·海上神兵》问世,标志着日本动漫产业拥有了长篇动画制作的能力。 2) 动漫开始融合阶段:该阶段有特征为漫画内容丰富度提高、意识形态开始形成、动漫开始进行产业融合、TV 动漫产业体系初步建成。该阶段有几个几个标志性事件:,1940 年初以《桃太郎》、《野狗二等兵》等昭和漫画为代表。 1947 年,手冢治虫制作了漫画《新宝岛》从内容风向改变了漫画,奠基了日本现代漫画的表现形式和意识形态。 1952 年,大藤信郎制作出彩色版长篇动画《鲸鱼》,标志着日本动画制作能力的进一步提高,1956 年东映公司成立,引入美国动漫组织分工体系,日本动漫产业体系初步建成。1960 年左右,日本动漫进入快速发展期,漫画杂志期刊数目快速增长(以讲谈社的《少年杂志》、小学馆的《少年星期日》等)为代表,同年东京电视塔建成,家庭电视机拥有台数已超过 700 万台,优质漫画《铁壁阿童木》、《哆啦 A 梦》、《奇异的少年》、《8 号人》、《仙人部落》、《机动战士高达》陆续推出的同时也改编为了动画版,动漫产业深度融合3) 动漫多元化阶段:该阶段特征为动漫产业体系逐渐完善、动漫深度融合、TV、OVA 内容互补、动画改编的题材逐渐拓宽,游戏、轻小说改编的动画及原创动画开始逐渐走向舞台。从产业发展角度:该阶段大量资金投入方开始涌入动漫制作产业,1995 年《EVA》为筹集资金建立的动画制作委员会制度奠定了目前日本动漫制作产业的投资体系。而从内容角度:早期动画多由漫画进行改编,形成的动画叫做 TV 版。1983 年《DALLOS》(国内叫月面战争),开创了动漫行业 OVA 的先河(最早指的是以录像带、光碟为载体的商业动画作品,剧情上为原创,而非传统漫画改编),1991 年 OVA 作品达到 215 部,成为重要动画体裁之一。20 世纪末以《灌篮高手》、《海贼》、《火影》、《名侦探柯南》为代表的顶流 IP 开始连载并动画化,动画制作方在漫画内容的基础上通常会加入自己原创内容剧集,TV版和 OVA 版本形成内容互补。另一方面,动画内容体裁逐渐扩展,以宫崎骏《千与千寻》、星海诚《云之彼端》、《秒速五厘米》为代表的原创动画电影兴起;以《凉宫春日的忧郁》、《灼眼的夏娜》、《刀剑神域》、《紫罗兰的永恒花园》为代表的轻小说改编动漫时代来临;以《Fate stay night》、《白色相簿》等 Galgame 为代表的游戏体裁改编为动画。值得一提的是,2011 年后出现了以《魔法小女小圆》为代表的原创动画改编为了漫画的趋势,动漫行业变现链路重塑,优质 IP 版权内容价值呈现放大趋势。 纵观整个日本动漫发展史,优质 IP 价值是在不断提高的,从 IP 变现来看,第一阶段漫画和动画的内容割裂,动漫画分别变现,IP 衍生形式匮乏,收入模式单一,漫画依靠发行刊物,动画受制于播放设备尚未普及,变现能力较弱。第二阶段,伴随电视的普及以及动漫制作能力的提升,动漫化产业开始有机结合,漫画+TV 动画的变现链路逐渐成为主流,依靠漫画打开受众,筛选高人气的作品,再由动画对这部分优质作品进行进一步 IP 价值的挖掘。第三阶段:该阶段动漫呈现多元化方式, IP 变现链路衍生的同时呈现相互转换的模式:一方面,在内容供给侧上:以轻小说、游戏为初始 IP 改编题材的动漫逐渐增多,在后续内容衍生上,动画电影、动画 OVA、同人的变现价值凸显。另一方面,IP 变现路径并非单向由“小说-漫画-动画-电影-游戏”的变现价值由低到高的路径进行衍生,而在产业链内部进行互相转化,例如,动画《魔法小女小圆》改编为漫画,电影《你的名字》轻小说化,《文豪野犬 bad apple》原创剧场版改编漫画,变现价值扩展。 二、AIGC 有望提升漫改效率,降低漫画制作成本,提高漫画盈利水平 2.1 AIGC 技术有望带动美术成本降低 随着 Midjourney 和 NLP 开源大模型的发展,生成式 AI 的发展与迭代所带来的自动化以及多模态的内容生成能够深度赋能内容产业,不断带来内容创作模式的升级,降低美术成本、提高内容生产效率。美术成本在整个动漫的创作中占据极高的占比,原画、动画制作、CG 场景、摄影等项目占比近 40%,在 AIGC 技术的革新下有望逐渐被替代。以 2023年 3 月出品的日本 AI 漫画《赛博朋克桃太郎》为例,漫画整体作品采用 Midjourney 制作完成,作者以通过输入“粉红色头发”、“亚洲男孩”、“棒球外套”等词语后,制作出多个漫画角色形象,用 6 星期时间完成超过 100 页的漫画。 所有最精密复杂的绘制工作都由 AI 自动完成,而人类只在故事的创意和分镜部分进行介入。由 AI 代替人工进行海量重复的人工手绘,降低成本的同时也促使漫画画师本身更为专注剧情,回归内容本身,赋予漫画更高价值。 报告合集专题一览 X 由【报告派】定期整理更新 (特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。) 互联网 / 媒体 / 游戏 / 教育 / 培训 / 新媒体 | 自媒体 | 短视频 | 云视频 | 在线视频 | 电影行业 | 院线 | 票房 | 传媒 | 新闻出版 | 融媒体 | 社交媒体 | 游戏 | 手机游戏 | 虚拟现实 | VR | AR | 剧本杀 | 棋牌游戏 | 休闲游戏 | 网络游戏 | 海外游戏 | 云游戏 | 在线教育 | 少儿教育 | 互联网教育 | 英语教育 | 游学研学 | STEAM教育 | K12教育 | 学前教育 | 职业教育 | 国际留学 | 素质教育 | AI教育 |              ┃ 免责声明:本文版权归原发布机构及作者,如涉及侵权请联系删除。本文仅供参考,如需使用相关信息请参阅报告原文。 ┃ 获取PDF完整版报告下载方式请关注:报告派 |

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序 访问手机版

访问手机版 微信公众号

微信公众号 微信小程序

微信小程序