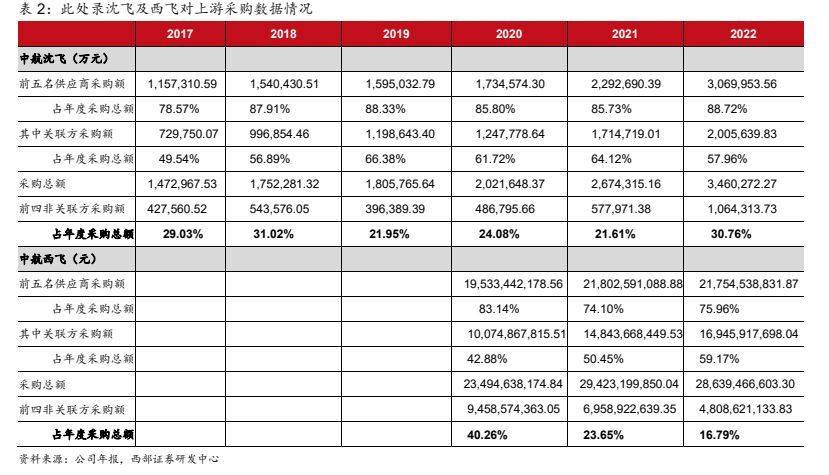

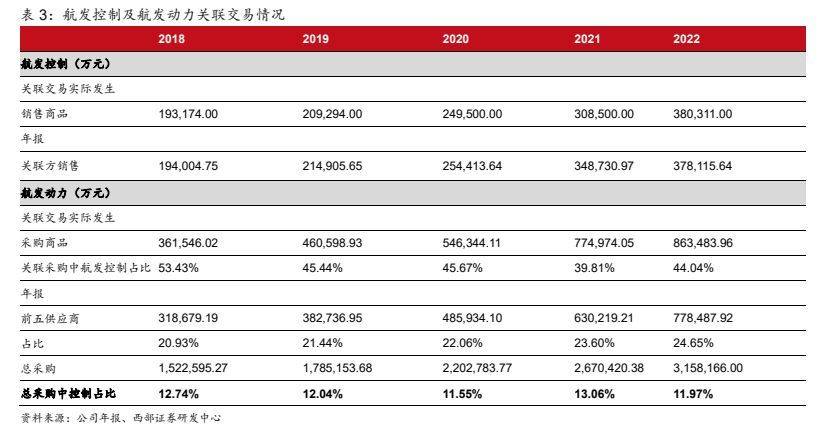

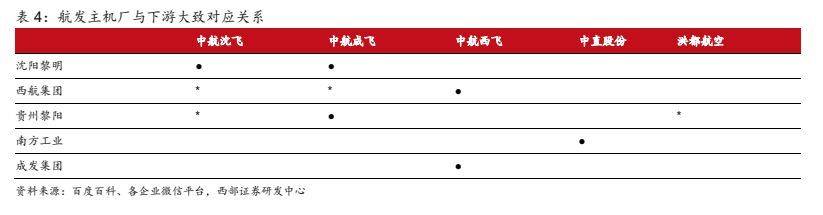

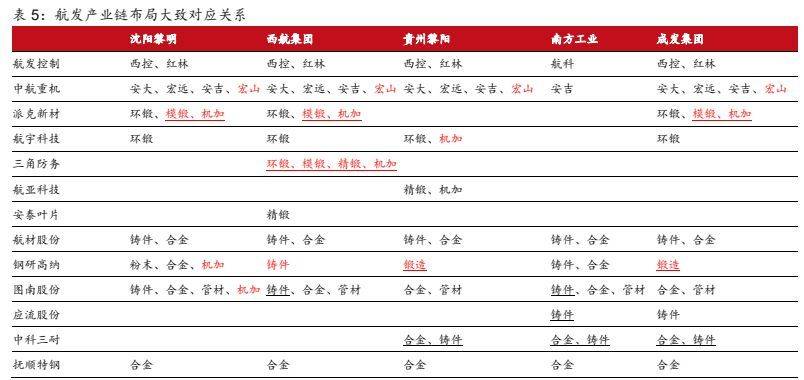

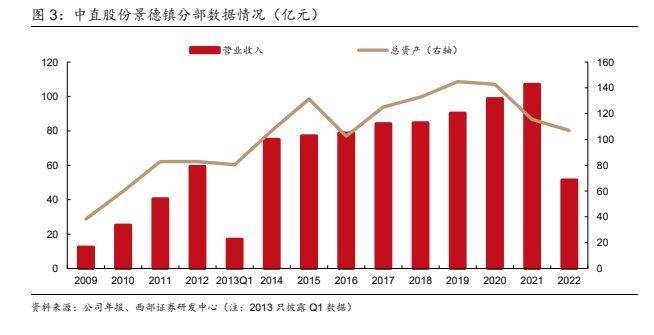

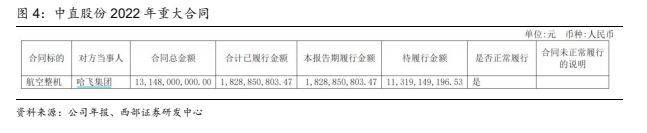

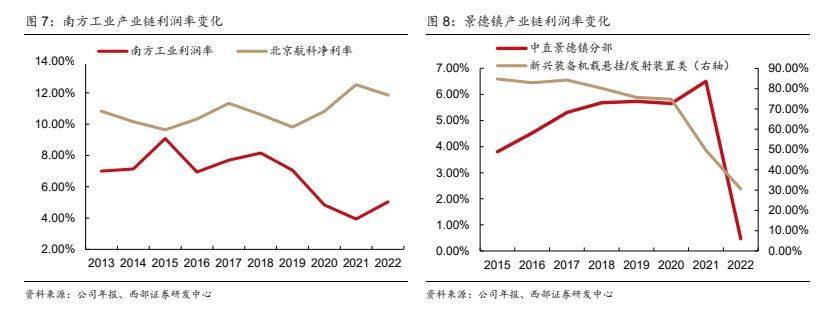

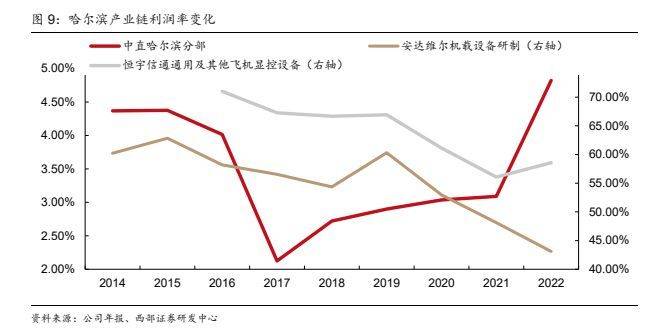

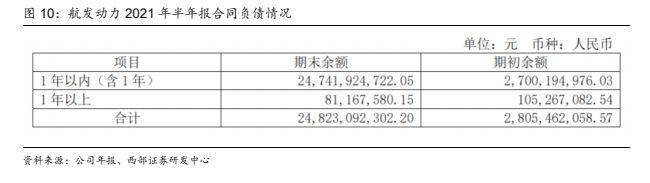

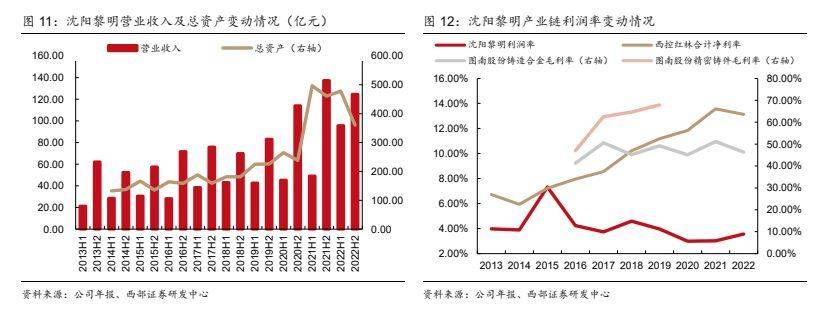

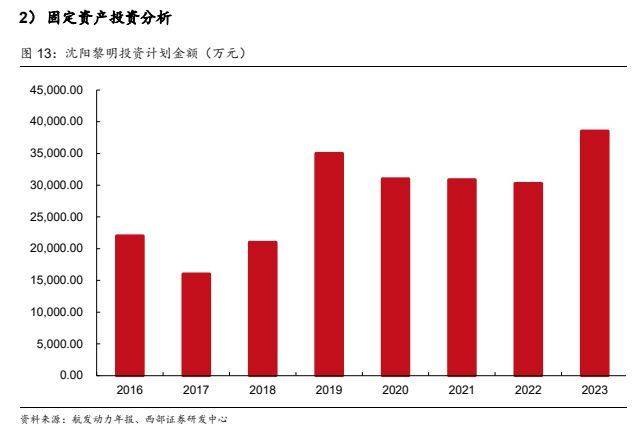

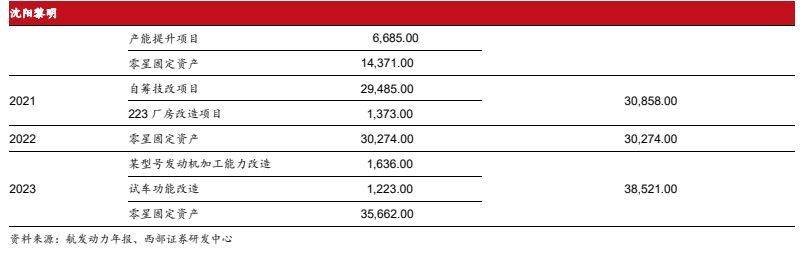

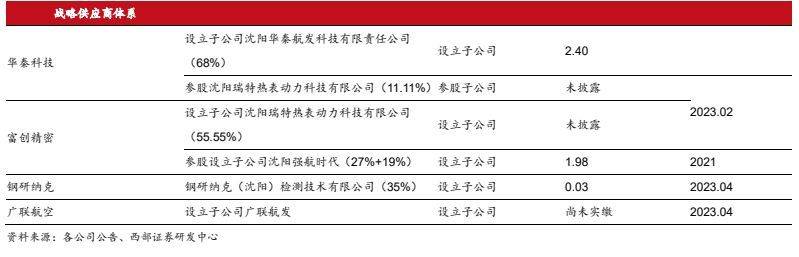

报告出品方:西部证券 以下为报告原文节选 ------ 一、从数据端看航发产业的几个问题 1.1 航空发动机占飞行器价值量比例 当下 A 股航空主机厂以及航空类主机厂资产主要为中航沈飞、中航西飞、中直股份、洪都航空四家,通过公开报表财务数据拆解可看出,当下沈飞与西飞已完成航空主机资产注入,关联方销售金额占总销售金额比例较低;而中直股份与洪都航空该比例较高,更多的属“航空类主机资产”(上市公司与最终客户间至少还有一个集团环节)。 所以,分析航空发动机价值量占比数据,我们更多采用中航沈飞及 2020 年完成资产注入后的中航西飞相关数据进行分析。 考虑到沪市披露基本上要求为穿透到集团,同时航空发动机为飞行器重要组成部分,我们采用公司前四非关联方采购金额占年度采购总金额一项数据进行分析(前五供应商金额减去其中关联方金额再除以年度采购总额),由于上市公司销售项并非 100%为相关航空器销售,所以虽然分子端被高估但分母端同样存在部分高估情况,整体比值相对具有参考性。 沈飞 2017-2022 该比例维持在 20-30%区间,西飞波动略大,为 16%-40%区间,推测为其航发配套产品国产化进程慢于沈飞(后续章节二中会有分析),此前一段时间依赖海外采购所致。故基本可以判断,涡扇型航发价值量约占飞机整体的 1/4-1/3 左右。 1.2 航发控制体内控制系统占发动机价值量比例 由于航发控制及其航发下游客户均隶属于航发集团,故在此重点分析二者关联交易数据情况。 参考表 3,可以看到在航发动力总采购中,控制价值量占比基本维持在 11%-13%区间,与《航空发动机结构设计分析》的 18%略有差距,结合其关联交易公告信息,推测主要系部分资产目前依旧在体外院所所致。 1.3 当下产业链对应关系 目前,航发集团主机厂与航空主机厂配套关系大致如下(●为重点配套,*为布局配套): 产业链与航发主机厂配套关系大致如下,正体为重点配套、下划线为布局配套、红色 为 2022 年 1 月 1 日后相关公司新增业务与布局情况: 可以看到,伴随着“小核心、大协作”的外协供应商建设,航发产业链供给端供应商体系格局初现。 1.4 从过往型号放量进程看产业链规律 结合央视等官方渠道信息,目前航发产业链已经历过放量且有较完整数据的有以下两大产业链: 南方工业产业链,对应武装及通用型直升机配套发动机; 沈阳黎明产业链,对应太行发动机。 1)南方工业产业链 我国直升机产业在报表端已经历两次较为完整的型号放量,根据央视军事新闻,武直10 于 2012 年正式加入现役,2016 年 8 月 6 日完成列装,相关情况在中直股份景德镇分部报表中可以看到较为明显的变化,2009-2014,总资产及营业收入快速上升,2014-2016营收增速趋缓;此外可以看到,总资产变化对营收(至少营收增速指标)具有一定的左侧意义,主要系军工行业“以销定产”及“国有资产不得流失”特性,资产负债表科目较少出现大额集中减值计提现象,多数情况会在之后转入利润表项目。 根据航空工业社会责任报告,直 20 首次官方亮相于庆祝中华人民共和国成立 70 周年阅兵式;根据中直股份 2022 年年度报告,2022 年哈飞获得重大航空整机合同,总资产与营业收入同向上升同样在中直股份哈尔滨分部层面有所反应,资产项依旧可作为营收项的左侧指标使用。 根据南方工业半年度数据拆解,可以依旧看到: 当需求端出现新增量时,总资产与营业收入呈现双重上升趋势; 总资产变化一定程度可当做营业收入后续展望的左侧指标。 利润率层面,主机厂与供应链配套商呈现长周期负相关情况,上下游毛利率趋势约在型号放量 2-3 年后完成逆转,相关情况参考南方工业、昌河产业链及哈尔滨产业链特点,我们认为系以下原因所致: 航空产业下游主要系央企主机厂,其首要目的为完成国家战略任务,保证重点型号交付;我国国防产业尚维持“以销定产”原则,产业链放量初期供应商配套供给端往往不足,“木桶效应”导致下游交付结算效率及议价权态势不及上游; 相较汽车等 toC 端产业,航空装备规模效应较小,受良率、工艺成熟度问题影响较大,往往型号放量初期下游或多或少存在返修问题; 约 2-3 年后,伴随着配套商产能募投完成叠加良率上升,产业链上下游议价权此消彼长,趋势形成逆转。 2)沈阳黎明产业链 根据航空工业发布的社会责任报告,太行发动机于 2015 年前后批量列装部队,结合航发动力 2021 年半年报合同负债项目激增,沈阳黎明产业链各项数据变化趋势与直升机产业链基本保持一致。 1.5 小结 通过复盘过往型号放量周期,我们认为: 主机厂总资产可以作为主机厂营业收入左侧指标进行分析,此外考虑行业“以销定产”及国有资产不得流失特性,国营企业固定资产投资也可以作为左侧指标进行分析; 主机厂与供应链毛利率长周期呈现负相关,双方毛利率变化态势先“发散”后“聚敛”; 供应链产能的募投达产情况可作为议价权态势的左侧指标进行分析;一般来说,主机厂利润率止跌企稳大致在新产品放量 2-3 年后。 二、细分产业链数据分析 2.1 沈阳黎明(410厂) 1)报表分析 结合上文图 11、图 12,我们可以看到沈阳黎明主机厂报表端 2022 年出现以下两大特点: 总资产自 2022H 出现同比下降; 利润率止跌回升,主机厂与配套商利润率变化从“发散”转为收敛。 2022 年沈阳黎明固定资产投资再上新高,以及加工能力及试车功能改造项目,我们 预计沈阳黎明可能在为后续产品改型、研发及配套进行一定的布局。 3)均衡生产情况 相较营收,利润波动性较大,故本文均衡生产部分主要观测数据为相关主机厂中报营收占全年营收比重。 2022 年,沈阳黎明相关数据出现较大幅度提升(部分原因为 21 年上半年数据较低),但结合沈阳黎明财务报表相关信息分析,我们认为主机厂在手产品或将逐步进入稳定期;同时,均衡生产的逐步推进也代表着上游供应商体系逐步成形,有助于主机厂利润率的进一步筑底回升。 4)产业链分析 2022 年沈阳黎明方向供应链最大的变化在于战略供应商的落地,相关上市公司先后披露子公司设立(钢研高纳为沈抚新区产能建设)情况如下: 加总表格,可以看到战略供应商体系分工如下: 机加工:钢研高纳(盘轴件)、图南股份(中小件)、华秦科技(机匣件,图南股份参股)、强航时代(叶片类,富创精密参股); 特种工艺:富创精密(热表,华秦科技参股); 三方检测:钢研纳克(航发资产参股); 工装:广联航空。 以上供应商均在沈阳地区设立子公司,且行业均为冷端加工为主,考虑行业“以销定 产”特性,我们认为沈阳黎明战略外协体系格局初现,后续预计为全产业链提质增效、均衡生产、合作共赢打下良好基础。 5)小结 综上,我们认为沈阳黎明方向在手产品已开始进入稳定期(总资产下降、毛利率止跌回升、均衡生产初见成效、战略外协体系逐步落地),同时对后续产品开始进行配套布局(固定资产投资计划达到新高且伴随加工试车改造);伴随着战略外协体系的落地,后续有望呈现“战略外协供应商获得新增长曲线、航发主机厂进一步提质增效”的双赢局面。 --- 报告摘录结束 更多内容请阅读报告原文 --- 报告合集专题一览 X 由【报告派】定期整理更新 (特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。) 科技 / 电子 / 半导体 / 人工智能 | Ai产业 | Ai芯片 | 智能家居 | 智能音箱 | 智能语音 | 智能家电 | 智能照明 | 智能马桶 | 智能终端 | 智能门锁 | 智能手机 | 可穿戴设备 |半导体 | 芯片产业 | 第三代半导体 | 蓝牙 | 晶圆 | 功率半导体 | 5G | GA射频 | IGBT | SIC GA | SIC GAN | 分立器件 | 化合物 | 晶圆 | 封装封测 | 显示器 | LED | OLED | LED封装 | LED芯片 | LED照明 | 柔性折叠屏 | 电子元器件 | 光电子 | 消费电子 | 电子FPC | 电路板 | 集成电路 | 元宇宙 | 区块链 | NFT数字藏品 | 虚拟货币 | 比特币 | 数字货币 | 资产管理 | 保险行业 | 保险科技 | 财产保险 | 航空行业

┃ 免责声明:本文版权归原发布机构及作者,如涉及侵权请联系删除。本文仅供参考,如需使用相关信息请参阅报告原文。 ┃ 获取PDF完整版报告下载方式请关注:报告派 |

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序

访问手机版

访问手机版

微信公众号

微信公众号

微信小程序

微信小程序