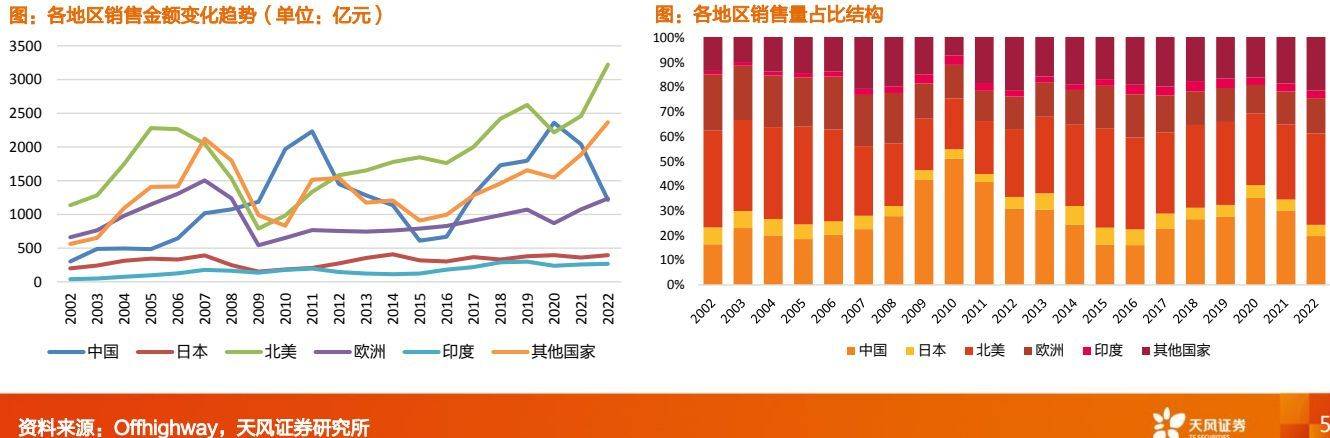

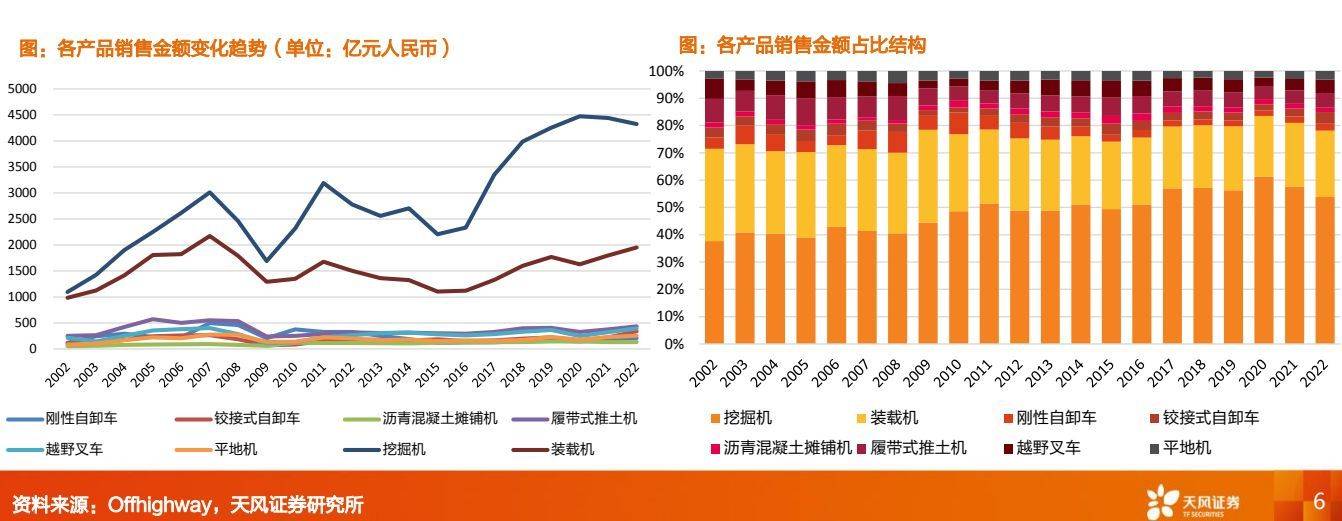

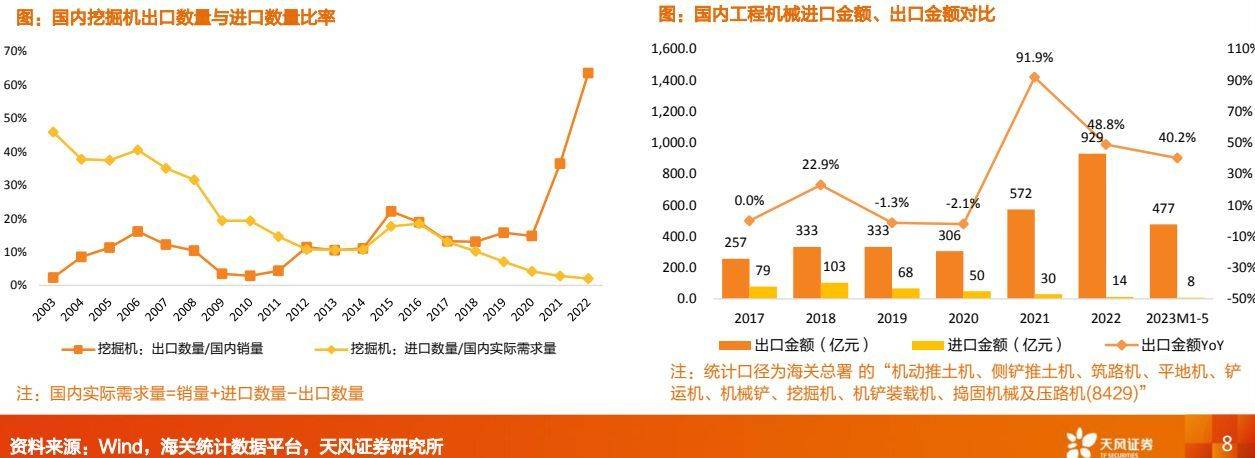

报告出品方:天风证券 以下为报告原文节选 ------ 1. 全球工程机械市场规模近9000亿元,北美、欧洲、新兴市场国家需求持续旺盛 (一)市场空间:全球工程机械市场规模8711亿元,过去十年CAGR为4.23%。 ➢ 2022年全球工程机械销售金额达新高,2012-2022年CAGR为4.23%。2021年总销售额突破8000亿元。2022年销售额维持高增速,达到8710.9亿元,同比+7.7%。 ➢ 统计口径:Offhighway中产品分类,包括刚性自卸车、铰接式自卸车、沥青混凝土摊铺机、履带式推土机、越野叉车、平地机、挖掘机、装载机。 (二)地区结构:国内工程机械需求受到政策调控影响波动较大,北美为全球第一大市场且保持高增,欧洲、新兴市场国家需求同样较为旺盛。 ➢ 受地产政策调控影响,中国工程机械销量波动幅度较大。2020年国内工程机械市场一度高达2362亿元,成为当年全球最大的工程机械市场;销量方面,占全球销量的35%,而后随国内房地产政策的趋严,工程机械需求下滑,2022年国内工程机械占全球销量比重下滑至20%。 ➢ 北美大部分时间为全球第一大区域市场且保持高增。2022年,北美工程机械市场规模3225.3亿元,同比增长31%,占全球销售金额比重的37%,大部分时间为全球第一大区域市场,2012-2022年销售金额CAGR为7.37%。 ➢ 欧洲与新兴国家需求同样较为旺盛。2022年欧洲工程机械市场规模1237亿元,占全球14%,近10年整体呈增长趋势;印度等其他国家的市场规模合计2634亿元,占比30%左右,2017-2022年CAGR为12%。 (三)产品结构:挖掘机、装载机需求占比较高。 ➢ 挖掘机销售金额最高,2022年销售额占比为53.82%,同比-3.79pct。2022年,装载机销售额占比小幅上升0.97pct至24.31% ;沥青混凝土摊铺机销售额占比同比-0.09pct。 ➢ 挖掘机、装载机销售额保持高增长,铰接式自卸车增长最快。从增长速度来看, 2012-2022年,铰接式自卸车、挖掘机、装载机的十年CAGR分别为6.58%/4.52%/2.66%。从销售额来看,挖掘机、装载机销售额领先,2022年分别达到4323.02/ 1952.42 亿元。 2、国内工程机械出口:近五年CAGR为34%,海外市场已成为主要增长动力 2.1 国内工程机械海外扩张大幕开启,出口金额持续高增 国内工程机械行业由进口依赖转向海外扩张,出口金额持续高增,2022年挖机出口数量占比超60%。 ➢ 国内工程机械行业由进口依赖转向海外市场拓展,挖掘机的进口数量占实际需求量比重由2003年的45.9%逐渐降低至2022年的2.1%,基本完全实现国产替代;在近两年国内需求疲软之际,国内工程机械厂商加速开展过剩产能的海外输出,2021-2022年挖掘机出口数量/国内销量比例为34.2%、63.6%。 ➢ 国内工程机械2021-2022年出口金额572、929亿元,同比增长91.87%、48.80%,2023年1-5月,出口金额477亿元,同比增长40.2%,延续了近两年出口高增态势。(以海关总署的产品口径统计, “机动推土机、侧铲推土机、筑路机、平地机、铲运机、机械铲、挖掘机、机铲装载机、捣固机械及压路机(8429)”产品类别) 欧洲、东盟、亚太为主要出口地区,北美、南美、欧洲增速较高。 ➢ 欧盟与亚太地区为主要出口地区,合计占比约为70%,增速较为可观。2022年国内工程机械(含零部件)出口总额3085亿元,同比增长30.2%。亚太地区为最主要的出口地区,2022年对亚太地区出口金额1413亿元,占比达到46%,对东盟国家出口555亿元,占比18.0%,亚太地区2022年出口同比+24.63%。欧洲为第二大出口地区,2022年对欧洲出口额731亿元,占比23.7%,同比增长35.6%。 ➢ 北美南美地区出口规模较小,但保持较高增速水平。2022年对北美及南美工程机械出口额384.45、287.01亿元,占出口比重12.5%、9.3%,同比增长33.3%、50.9%,目前规模较小,但保持较高增速水平。 2.2 中国工程机械厂商竞争力提升显著,逐渐与国际巨头分庭抗礼 海外建厂+收购兼并,国内工程机械厂商积极推进国际化战略。 ➢ 三一重工: 2006年建立三一印度,主要经营混凝土机械、挖掘机械、起重机械、路面机械等;2007年建立三一美国,主要经营混凝土泵车、液压挖掘机、履带起重机、越野起重机; 2009年建立三一欧洲,包含生产基地与研发中心等一系列产业链; 2010年建立三一巴西,主要经营挖掘机械、起重机械。 ➢ 徐工机械:建有5个国际研究中心、15个海外制造基地和KD工厂,30个海外分子公司,构建形成了涵盖2000余个服务终端、5000余名营销服务人员,辐射191个国家和地区。 ➢ 中联重科:在东亚、东南亚、欧洲等多个地区建立子公司,在意大利、德国、巴西、印度、白俄罗斯投资建有工业园,在土耳其、沙特拟新建工厂,并在全球设立50多个常驻机构。以阿联酋、巴西为中心,正逐步建立全球物流网络和零配件供应体系。 ➢ 柳工:2012年柳工斥资3.5亿元人民币,成功实现对波兰HSW公司民用工程事业部的收购。作为闻名全球的重型工程机械及推土机制造商,HSW公司的齿轮传动技术在全球居于领先地位。海外制造建立了印度、波兰、巴西、阿根廷等工厂。 ➢ 中国各主机厂积极实施海外并购战略。其中,三一重工并购了全球混凝土机械领袖普茨迈斯特;徐工机械并购了制造液压系统的FT、制造液压控制阀的AMCA,和混凝土泵送设备鼻祖施维英;中联重科主要并购了英国保路捷、意大利CIFA、德国的JOST和MTEC、荷兰RAXTAR和意大利纳都勒;柳工并购了波兰HSW工程机械事业部和英国CPMS直销公司。 国内主机厂海外扩张成效显著,海外收入五年CAGR为34%,且海外市场毛利率显著高于国内。 ➢ 1)海外业务收入:2022年七家国内工程机械厂商海外收入合计935.21亿元,三年、五年、十年CAGR分别为42%、34%、15%;海外业务收入占比也在近两年有较大幅度的提升,2022年七家厂商合计为35.2%。 ➢ 2)海外业务毛利率:得益于国内制造业的显著成本优势,各家工程机械厂商在海外业务的毛利率水平基本都高于国内,整体海外毛利率为24.63%,比国内的19.41%要高5.22pct。 国内工程机械厂商竞争力显著提升,逐渐与国际巨头分庭抗礼。 ➢ 根据KHL Yellow Table 发布的2021年全球工程机械制造商50强榜单,中国厂商共有10家入选。其中徐工机械、三一重工、中联重科、柳工、龙工、山推六家企业合计收入规模3325亿元,在过去五年的CAGR为30.4%,2021年合计市占率达到22.4%,较2011年提升7.4pct。 --- 报告摘录结束 更多内容请阅读报告原文 --- 报告合集专题一览 X 由【报告派】定期整理更新 (特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。) 新能源 / 汽车 / 储能 新能源汽车 | 储能 | 锂电池 | 燃料电池 | 动力电池 | 动力电池回收 | 氢能源 | 充电桩 | 互联网汽车 | 智能驾驶 | 自动驾驶 | 汽车后市场 | 石油石化 | 煤化工 | 化工产业 | 磷化工 | 基础化工 | 加油站 | 新材料 | 石墨烯 | 高分子 | 耐火材料 | PVC | 聚氯乙烯 | 绿色能源 | 清洁能源 | 光伏 | 风力发电 | 海上发电 | 机械设备            ┃ 免责声明:本文版权归原发布机构及作者,如涉及侵权请联系删除。本文仅供参考,如需使用相关信息请参阅报告原文。 ┃ 获取PDF完整版报告下载方式请关注:报告派 |

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序 访问手机版

访问手机版 微信公众号

微信公众号 微信小程序

微信小程序