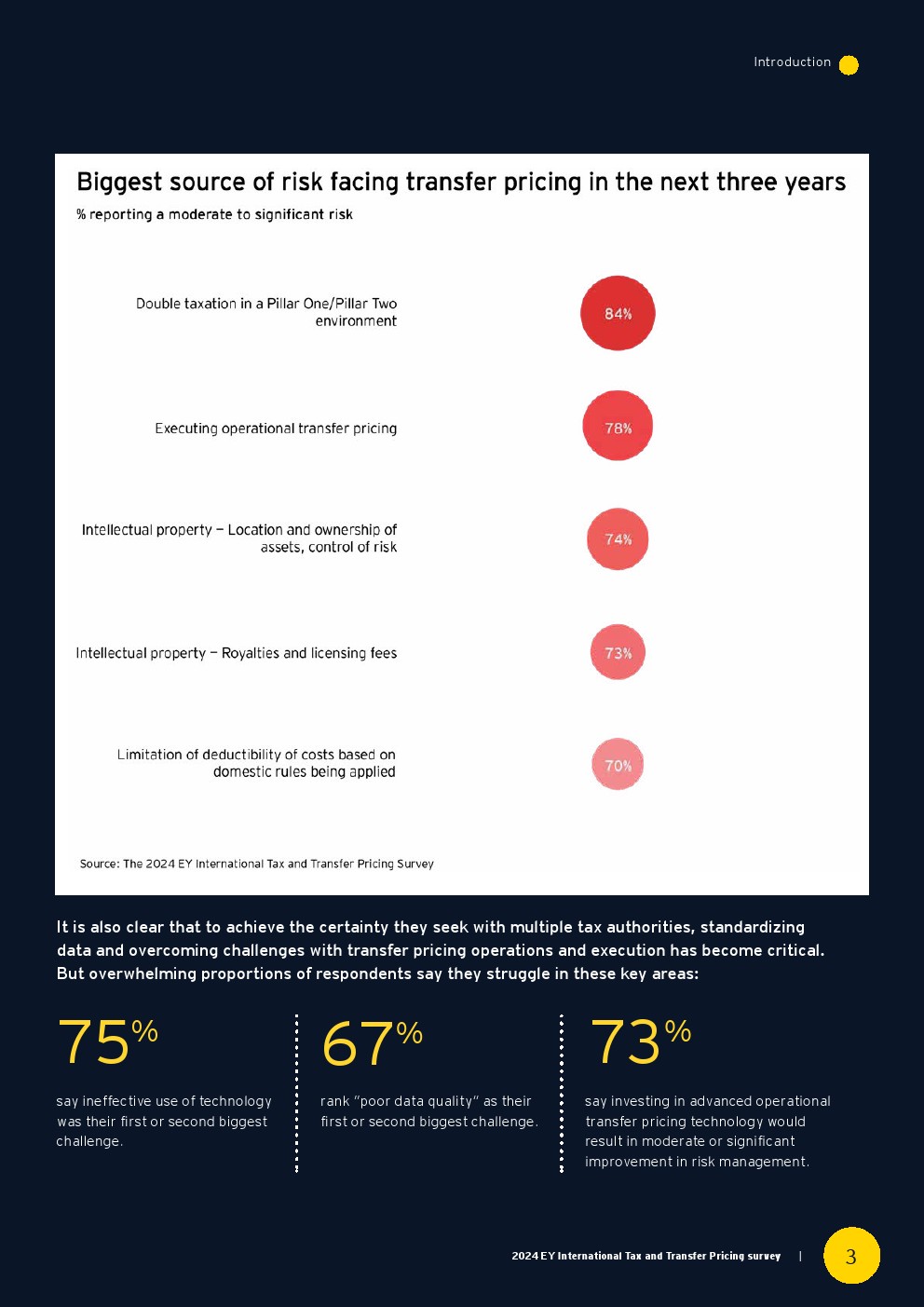

2024年安永对1000名转让定价专业人士进行的国际税收和转让定价调查显示,对全球税收改革导致的双重征税的担忧正在从根本上改变企业对转让定价确定性及其运营需求的看法。 绝大多数受访者表示,他们面临与经济合作与发展组织(OECD)税基侵蚀和利润转移包容性框架(BEPS)项目相关的中等或重大双重征税风险,该项目在第二支柱下引入了各种新的税收制度,包括对跨国企业征收至少15%的新全球最低税率。 调查显示,对双重征税的担忧、更广泛的税收和立法变化以及业务波动,正在从许多重要方面推动组织内部的TP变革。 受访者表示,BEPS项目的影响是不容置疑的:

因此,受访者对APAs和类似计划的兴趣比30年调查历史上的任何时候都要大:

┃ 免责声明:本文版权归原发布机构及作者,如涉及侵权请联系删除。本文仅供参考,如需使用相关信息请参阅报告原文。 ┃ 获取PDF完整版报告下载方式请关注:报告派 |

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序

访问手机版

访问手机版

微信公众号

微信公众号

微信小程序

微信小程序