报告派研读:2025-2030年消费级AR眼镜市场深度报告

摘要: 消费级AR眼镜正迎来历史性拐点,其发展路径从“一步到位”的激进模式转向“渐进式迭代”的务实路线。这一转变的核心驱动力来自AI技术的深度融合,催生了以Meta Ray-Ban为代表的AI智能眼镜热潮。2024年全球AI眼镜销量 ...

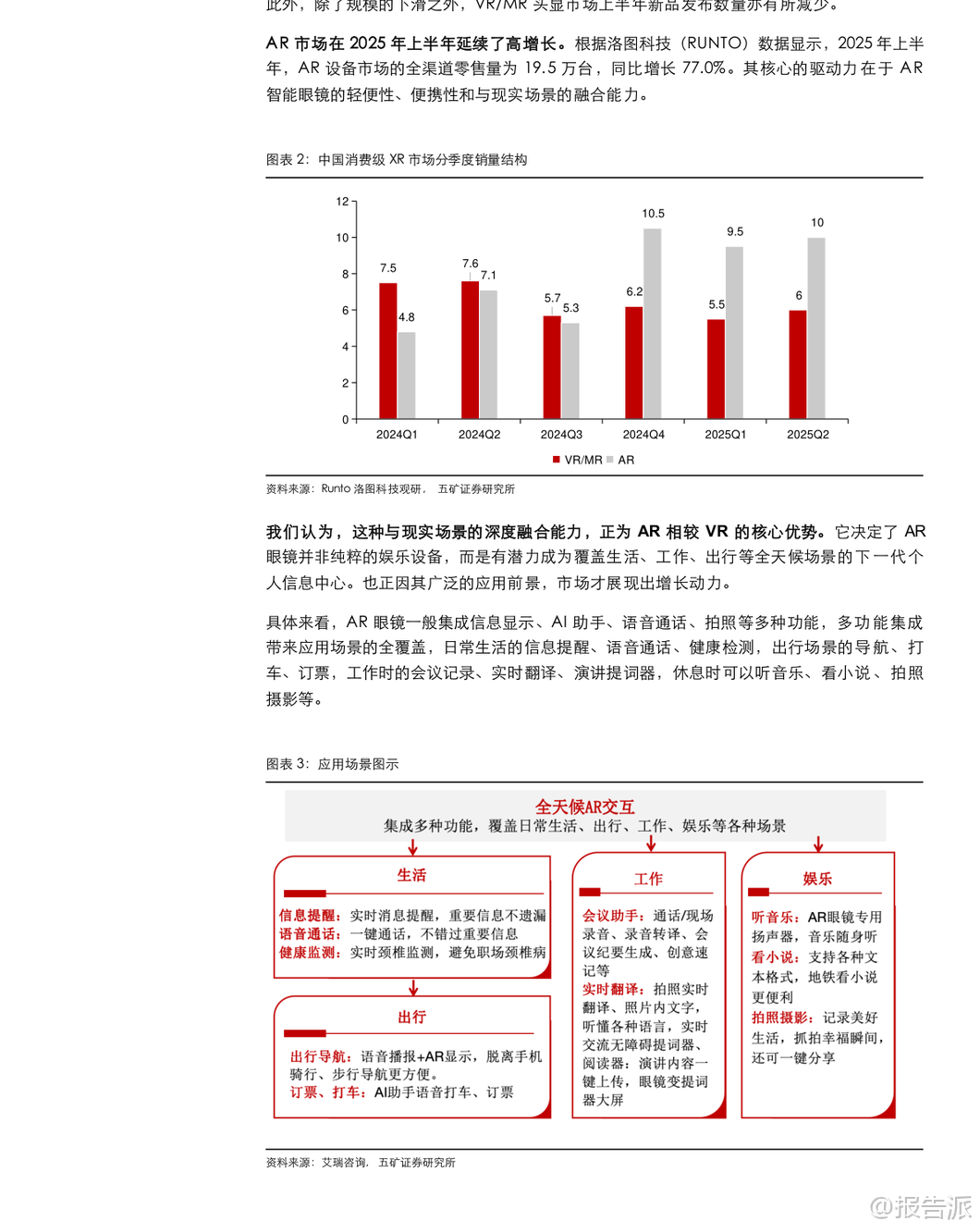

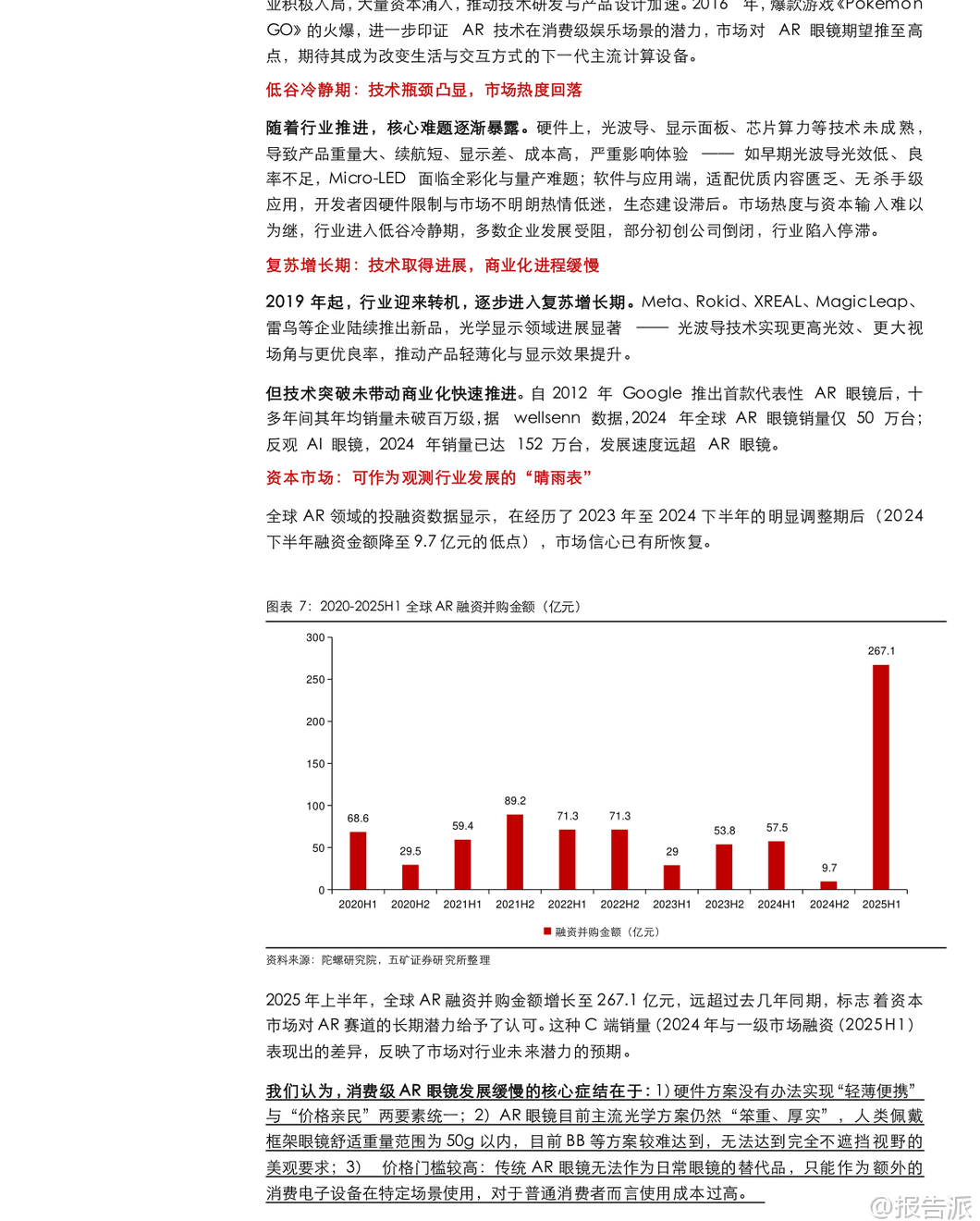

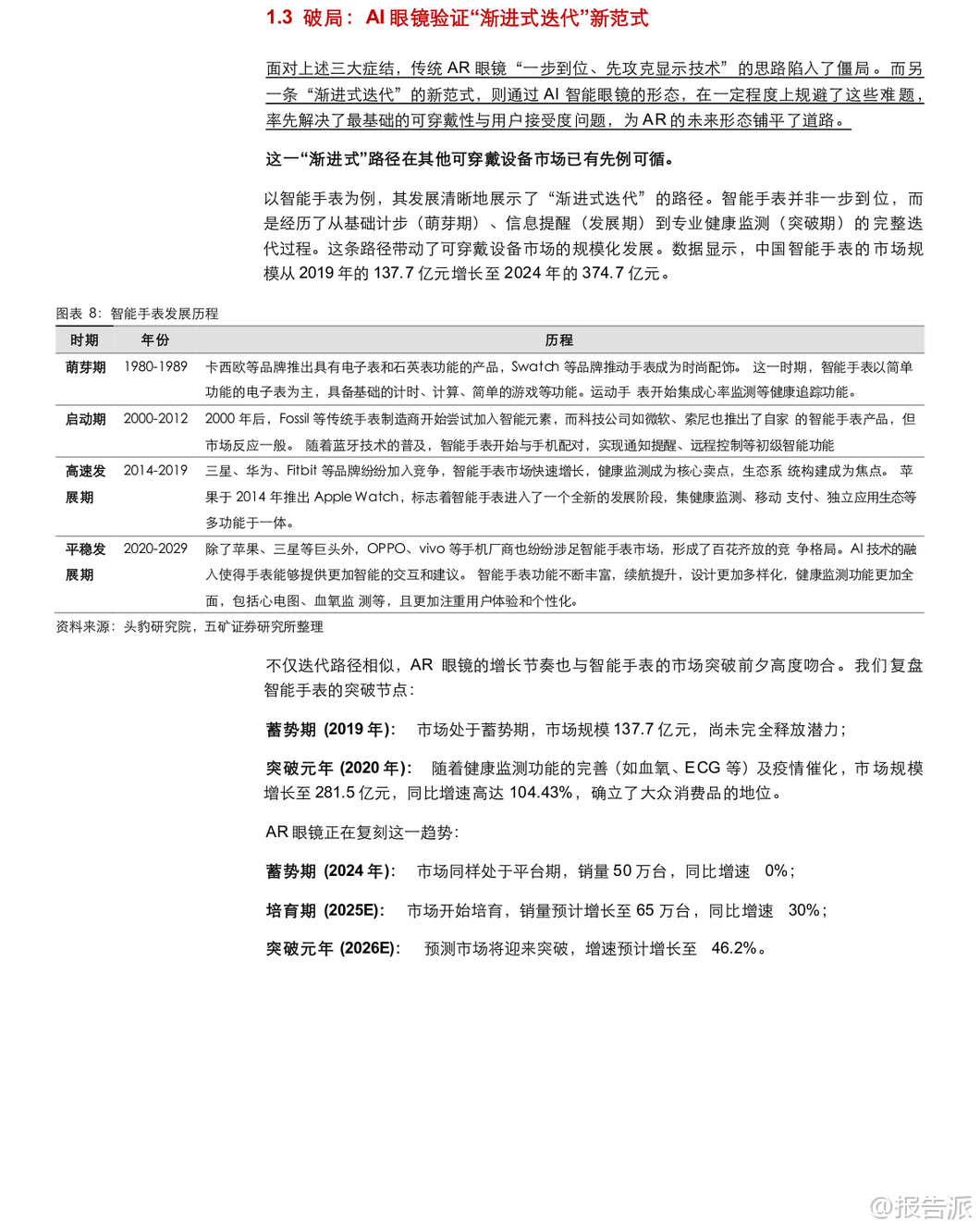

| 消费级AR眼镜正迎来历史性拐点,其发展路径从“一步到位”的激进模式转向“渐进式迭代”的务实路线。 这一转变的核心驱动力来自AI技术的深度融合,催生了以Meta Ray-Ban为代表的AI智能眼镜热潮。 2024年全球AI眼镜销量达152万台,远超同期传统AR眼镜的50万台;预计2025年AI眼镜销量将突破350万台,而AR眼镜仅65万台。 这表明市场更青睐轻便、实用、具备高附加值功能的产品形态。 所谓“渐进式迭代”路径分为三个阶段:第一阶段是音频/视频眼镜,如Ray-Ban Stories,通过无感替代传统眼镜,培育用户佩戴习惯;第二阶段是AI+音频/视频眼镜,在保留舒适形态的基础上引入多模态AI能力,实现图像识别、实时翻译、语音助手等功能,大幅提升产品粘性。 Meta在2023年升级AI功能后,Ray-Ban Meta累计销量接近300万副,月活显著提升,验证了“AI+社交”定位的成功。 第三阶段才是AI+AR眼镜,即最终形态,在前两阶段积累用户和生态基础上,再集成轻量化显示模块,实现真正的视觉交互。 这一路径不仅解决了传统AR眼镜“笨重、昂贵、功能单一”的痛点,也为产业链争取了宝贵的技术成熟时间。 光学显示、微显示、AI芯片等核心技术得以在商业化过程中持续优化降本,从而打破“高价→低需求→无法量产→成本难降”的恶性循环,开启“功能吸引用户→销量上升→规模效应→成本下降→价格亲民→更多用户”的良性循环。 基于此逻辑,报告预测全球AR智能眼镜市场规模将从2023年的7.35亿元飙升至2030年的1187亿元,年均复合增长率高达106.7%。 该预测基于两大关键假设:一是渗透率从2023年的0.01%提升至2030年的4.44%,二是平均售价(ASP)从目前的数千元降至1500元的大众消费水平。 其市场基础源自全球每年超15亿副的传统眼镜(近视镜+太阳镜)销量,为AR眼镜提供了巨大的存量替代空间。 当前市场竞争格局呈现“一超多强”态势。 Meta凭借清晰的战略路径占据全球86.3%的市场份额,其产品矩阵覆盖日常款、运动款及旗舰显示款,并探索肌电信号(sEMG)腕带等新型交互方式。 Google则转向开放生态,联合Xreal等厂商推出Project Aura,发挥其在AI与操作系统上的优势。 国内厂商则分为两类:一类是雷鸟、Rokid等技术驱动型新锐企业,专注快速硬件迭代;另一类是华为、小米等生态巨头,依托鸿蒙、AIoT体系构建跨设备协同能力,强化用户留存。 从产业链看,AR眼镜BOM成本中光学显示单元占比最高(43%),其次是计算单元(31%)、存储(15%)和感知单元(9%)。 因此,上游的光波导、Micro LED、AI芯片等核心环节价值量突出,建议重点关注具备技术卡位、订单验证和生态绑定能力的供应商。 总体来看,消费级AR眼镜已跨越早期技术探索阶段,进入由AI驱动的商业化加速期。 未来竞争将从短期的“爆款硬件”比拼,逐步演变为长期的“生态壁垒”构建。 谁能率先打通硬件体验、跨端协同与开发者生态三大环节,谁就将在这场重塑人机交互方式的浪潮中占据主导地位。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:五矿证券-电子行业消费级AR眼镜系列报告(一):破局与展望——全球AR市场增长逻辑与投资机遇 发布时间:2025年 报告出品方:五矿证券 文档页数:28页

精品报告来源:报告派 |

推荐文章

2

2025年大型央国企“十五五”战略规划编制实

资讯

11人已阅读

3

2025年电子元件供应链研究报告

资讯

9人已阅读

4

2024年Web3及金融科技研究报告

资讯

12人已阅读

5

2025年AI+赋能中小企业出海营销创新报告

资讯

11人已阅读

6

2025年VR/AR/AI眼镜产业销量报告

资讯

15人已阅读

7

2025年生成式AI与LLMOps行业研究报告

资讯

10人已阅读

8

2025年AI时代汽车行业研究报告

资讯

26人已阅读

9

2025年人工智能法律政策研究报告

资讯

27人已阅读

10

2025年欧洲AI产业发展研究报告

资讯

20人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1687人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1918人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1834人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1902人已阅读

6

光伏银浆产业链相对简单

技术工艺

1802人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1784人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1908人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1647人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1918人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21