报告派研读:2025-2030年环保行业深度报告

摘要: 在“十五五”规划即将开启的关键节点,环保行业正迎来前所未有的发展机遇。信达证券发布的《环保行业2026年策略报告》指出,随着国家持续推进碳达峰碳中和战略,环保板块估值稳步修复,基金持仓持续聚焦垃圾焚烧、环 ...

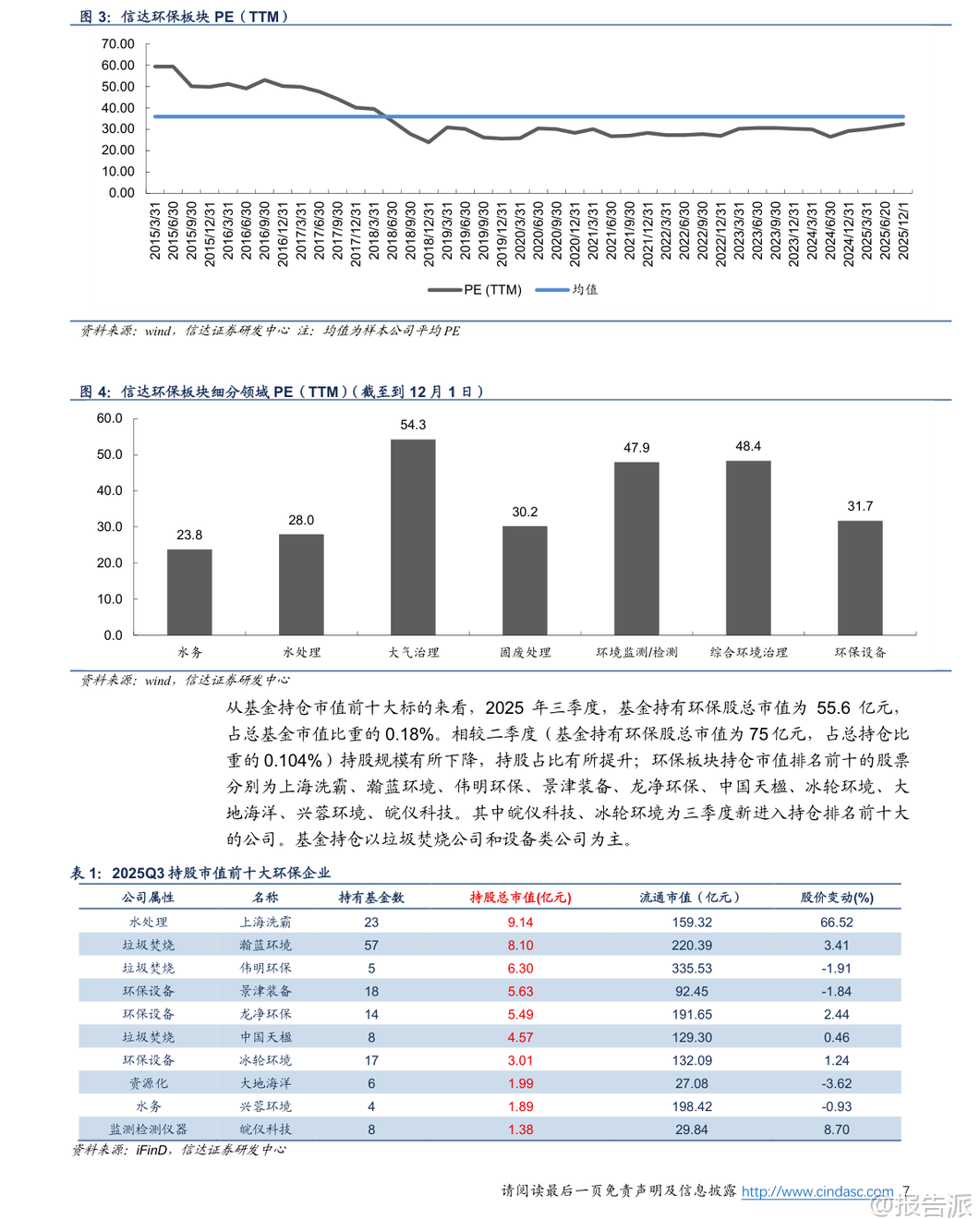

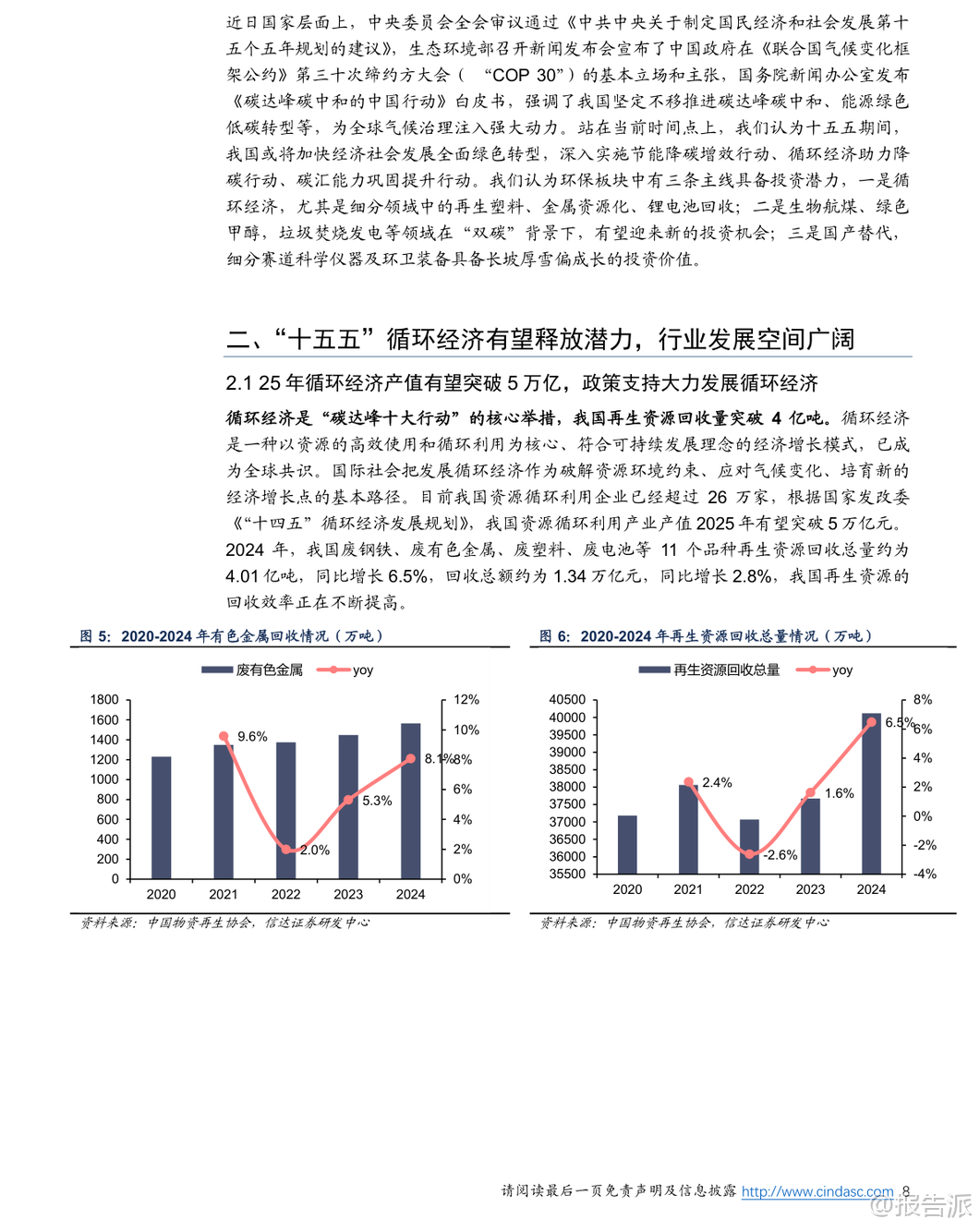

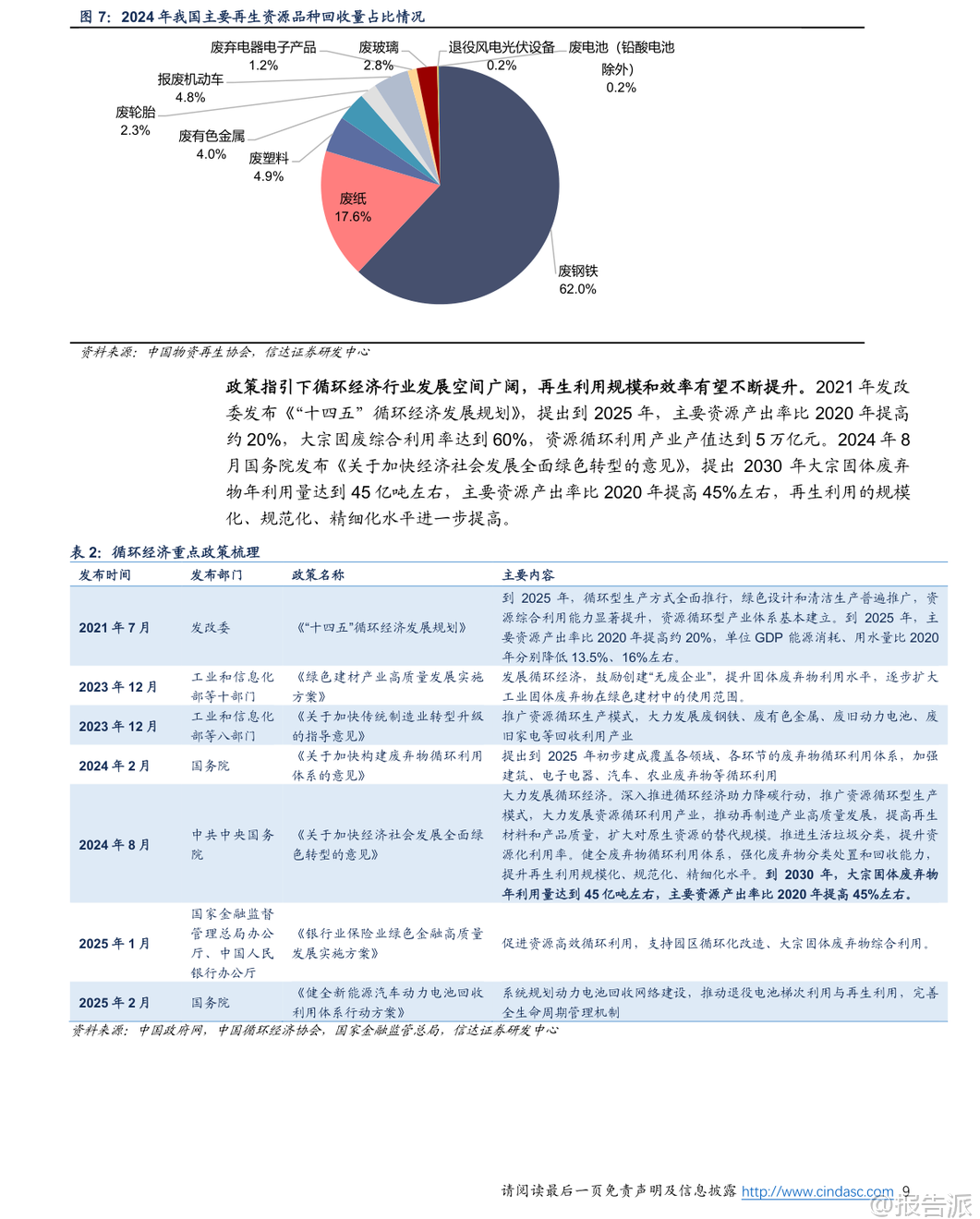

| 在“十五五”规划即将开启的关键节点,环保行业正迎来前所未有的发展机遇。 信达证券发布的《环保行业2026年策略报告》指出,随着国家持续推进碳达峰碳中和战略,环保板块估值稳步修复,基金持仓持续聚焦垃圾焚烧、环保设备等细分领域,行业整体PE已达35.94X,较2024年上半年显著提升。 报告明确指出,“十五五”期间我国将加快经济社会全面绿色转型,深入实施节能降碳增效、循环经济助力降碳、碳汇能力巩固提升三大行动。 在此背景下,环保产业的投资主线清晰浮现:循环经济、低碳能源、国产替代三大方向将成为未来五年最具潜力的增长极。 首先是循环经济主线。 政策层面,《关于加快经济社会发展全面绿色转型的意见》提出到2030年大宗固体废弃物年利用量达到45亿吨左右,主要资源产出率比2020年提高45%。 再生塑料与再生金属成为两大重点赛道。 目前全球废塑料回收率仅9%,而欧盟、美国、印度均设定了2030年再生材料含量目标,政策驱动下市场空间广阔。 我国2024年塑料制品产量达7707.6万吨,但回收率仅为25%,远低于发达国家水平,提升空间巨大。 再生金属方面,我国铜、铝、镍等资源相对匮乏,对外依存度高,而再生金属具备显著的节能减排优势——生产1吨再生铜可节约73%能耗、减排3.5吨CO₂。 中国有色金属工业协会预计,到2030年我国主要再生有色金属品种产量合计将达2800万吨,较2025年增长38%。 其次是低碳能源主线。 “双碳”目标下,生物航煤(SAF)、绿色甲醇、垃圾焚烧发电等绿色燃料迎来政策与市场的双重驱动。 SAF作为航空业唯一可在近期实现大规模减碳的解决方案,已获欧盟、美国等多国强制掺混政策支持。 IATA预测,2050年SAF将贡献航空业净零排放约62%的减排量。 当前全球SAF产能快速扩张,国内已有嘉澳环保、海科化工等企业获批出口资质,总产能达116万吨。 绿色甲醇则在航运脱碳中扮演关键角色,欧盟《FuelEU Maritime》法规要求船舶逐步降低碳强度,绿色甲醇因易储运、技术成熟成为首选替代燃料。 此外,垃圾焚烧发电契合绿电直连新政,可直接向数据中心、工业园区供电,实现绿色价值变现,缓解国补拖欠带来的现金流压力,瀚蓝环境、永兴股份等企业已在布局“垃圾焚烧+IDC”新模式。 第三是国产替代与智能化主线。 在地缘政治不确定性加剧的背景下,科学仪器、环卫装备等领域自主可控趋势凸显。 碳排放交易市场扩围至钢铁、水泥、铝冶炼等行业,覆盖碳排放量从50亿吨增至80亿吨,带动碳监测、碳计量设备需求爆发。 质谱仪、色谱仪等高端分析仪器长期依赖进口,但在加征关税和出口管制压力下,国产替代进程加速。 聚光科技、雪迪龙、皖仪科技等企业正加大研发投入,抢占国产化机遇。 环卫领域同样迎来变革,新能源环卫车渗透率在2025年Q3已达18.9%,无人环卫纳入国家政策视野,盈峰环境、福龙马、侨银股份等企业纷纷布局自动驾驶清扫机器人,推动行业向智能化、无人化升级。 投资建议方面,报告推荐三条主线标的:一是循环经济领域,关注英科再生、高能环境、富春环保;二是绿色能源领域,重点推荐兴蓉环境、洪城环境、瀚蓝环境,建议关注嘉澳环保、旺能环境、嘉泽新能;三是国产替代领域,建议关注雪迪龙、聚光科技、谱尼测试、皖仪科技、侨银股份、劲旅环境。 当然,报告也提示了政策推进不及预期、市场竞争加剧、应收账款回收风险等潜在挑战。 总体来看,在“十五五”低碳转型加速的大背景下,环保行业正从传统治理向资源循环、能源替代、技术创新的高质量发展模式跃迁,具备长坡厚雪属性的细分赛道将迎来系统性投资机遇。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2025-12-04-信达证券-信达证券-环保行业2026年策略报告:“十五五”低碳转型加速,循环经济、低碳能源、国产替代三条主线大有可为 发布时间:2025年 报告出品方:信达证券 文档页数:41页

精品报告来源:报告派 |

推荐文章

2

2025年家居行业新品发布会方案

资讯

11人已阅读

3

2024年万家乐热水器品牌升级策略案

资讯

18人已阅读

4

2024年全国海水利用报告

资讯

18人已阅读

5

2025年3D打印行业发展现状与市场空间分析报

资讯

16人已阅读

6

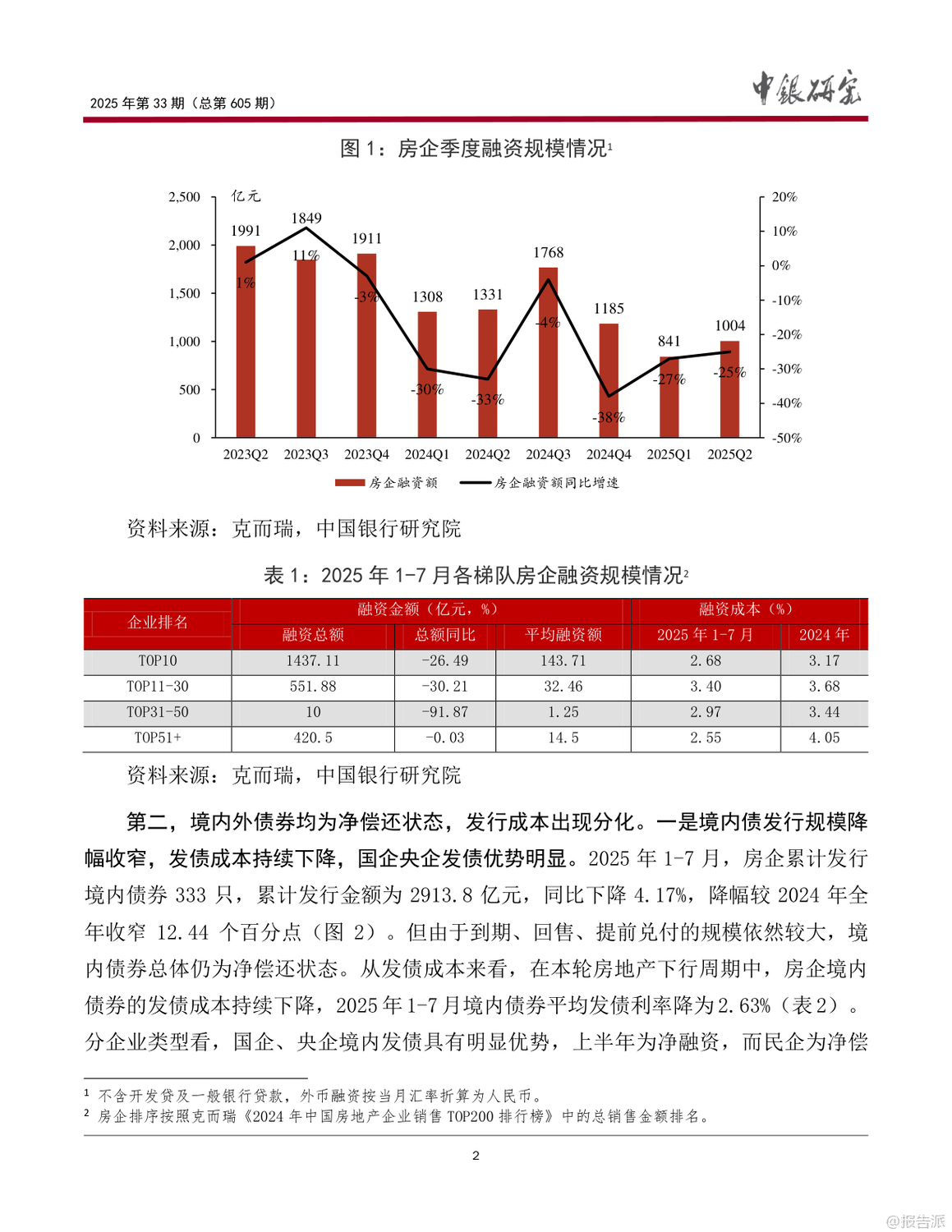

2025年房企信用风险与债务重组报告

资讯

39人已阅读

7

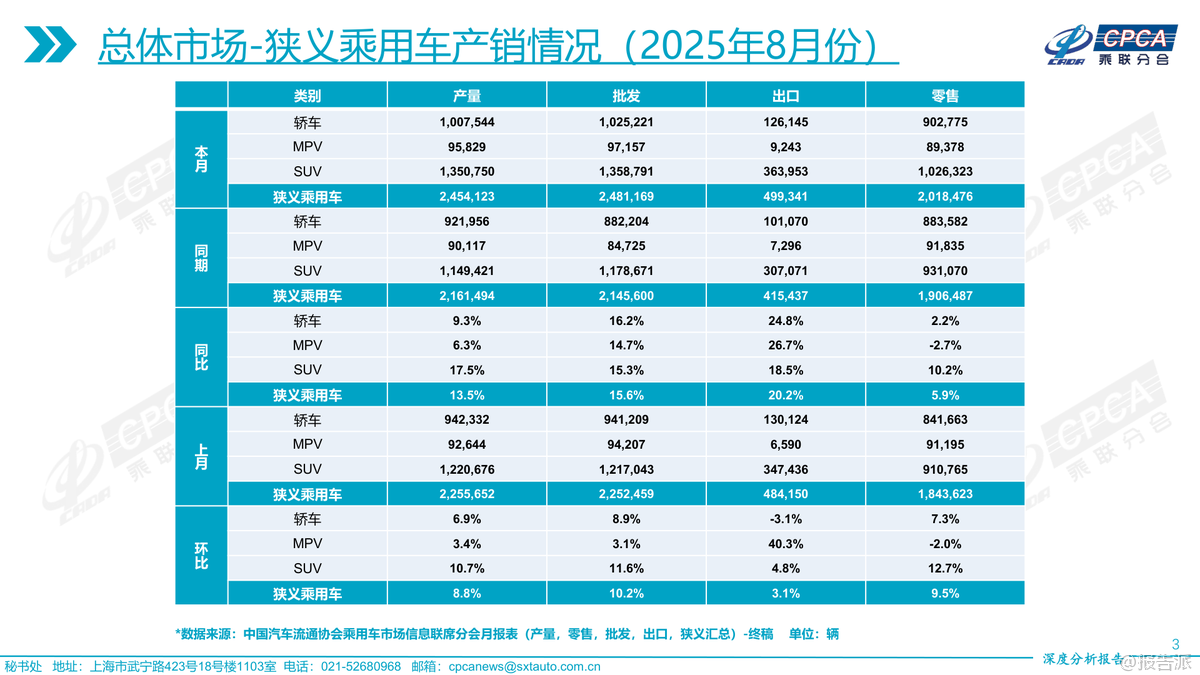

2025年8月全国乘用车市场分析报告

资讯

30人已阅读

8

2025年污水处理项目争议解决案例报告

资讯

28人已阅读

9

2025年中国文化遗产保护实践报告

资讯

30人已阅读

10

2025年西贝预制菜事件分析报告

资讯

42人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1598人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1792人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1715人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1781人已阅读

6

光伏银浆产业链相对简单

技术工艺

1663人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1656人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1788人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1546人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1799人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21