2025年世界能源展望报告

摘要: bp最新发布的《2025年世界能源展望报告》通过两大核心情景——“当前路径”(Current Trajectory)与“低于2℃”(Below 2°),深入探讨了全球能源系统至2050年的可能演变趋势。该报告并非对未来的确切预测,而是基 ...

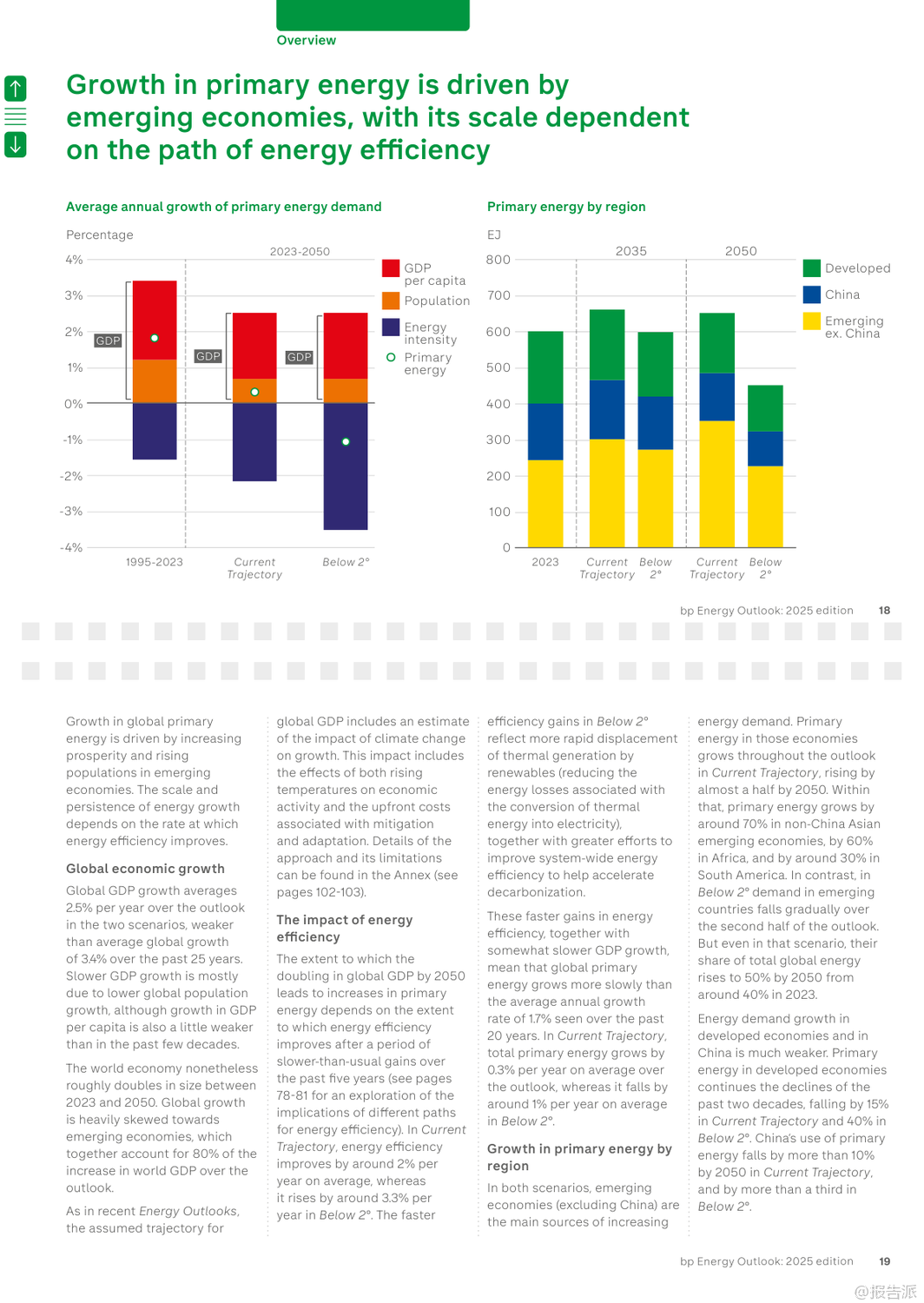

| bp最新发布的《2025年世界能源展望报告》通过两大核心情景——“当前路径”(Current Trajectory)与“低于2℃”(Below 2°),深入探讨了全球能源系统至2050年的可能演变趋势。 该报告并非对未来的确切预测,而是基于现有技术条件和政策趋势,揭示能源转型过程中的关键不确定性与潜在路径。 在“当前路径”情景下,全球碳排放将在本世纪20年代末趋于平稳,随后缓慢下降,到2050年较2023年水平减少约四分之一。 然而,这一路径下的累计碳排放将远超《巴黎协定》设定的2℃温控目标预算,意味着全球平均气温升幅很可能突破安全阈值。 相比之下,“低于2℃”情景则描绘了一个更激进的脱碳蓝图:通过强有力的气候政策、社会行为转变以及能效的快速提升,全球净排放到2050年将比2023年下降约90%,其累计排放量与IPCC评估中实现2℃目标的概率路径基本一致。 报告指出,无论在哪种情景下,新兴经济体(不含中国)都将是未来几十年全球能源需求增长的主要驱动力,这源于其持续提升的生活水平和人口增长。 与此同时,一个显著的结构性转变是,全球正从“能源叠加”阶段(即低碳能源与化石能源同时增长)逐步迈入“能源替代”阶段(即低碳能源的增长足以抵消化石能源的消耗)。 中国、美国和欧盟等主要经济体已率先进入这一替代阶段。 电力部门的变革尤为突出。 报告预测,到2050年,全球电力需求将翻倍。 风能和太阳能将成为主导的发电来源,在“低于2℃”情景下,二者合计将占全球发电量的70%。 核能也将稳步增长,尤其是在中国,其核电装机容量有望超越美国成为世界第一。 值得注意的是,人工智能(AI)的兴起正成为新的电力需求中心,数据中心的能耗在美国等地已占到电力需求增长的相当大比例。 在化石燃料方面,石油需求预计将在本世纪20年代末达到峰值后逐渐下降,其主要增长动力从交通燃料转向石化原料,特别是塑料生产。 天然气需求的命运则高度依赖于转型速度:在“当前路径”下,其消费量将持续增长,而在“低于2℃”路径下,则会大幅削减。 煤炭的衰落趋势最为明显,其在全球一次能源结构中的占比将从2023年的近30%降至2050年的15%以下。 报告还特别强调了三大敏感性因素的影响:地缘政治碎片化可能导致贸易萎缩,抑制经济与能源需求增长,但对能源转型的整体节奏影响有限;能效提升的持续疲软是过去五年能源需求保持刚性的关键原因,若此趋势延续,将严重阻碍减排进程;而延迟采取行动的风险极高,若世界在2030年代初之前未能启动加速转型,后续将不得不采取成本高昂且混乱的“无序调整”,以勉强满足气候目标。 出品方:bp 发布时间:2025年 文档页数:109页

|

上一篇:2025年婴童纸尿裤行业研究报告下一篇:2025年日本移动应用趋势报告

推荐文章

2

2025年云计算行业应用场景报告

资讯

88人已阅读

3

2025年文科生AI编程研究报告

资讯

93人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

92人已阅读

5

2025年数据库行业技术趋势报告

资讯

88人已阅读

6

2025年生成式人工智能商业价值报告

资讯

88人已阅读

7

2025年体育领域政策汇编报告

资讯

83人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

111人已阅读

9

2025年电子元件供应链研究报告

资讯

107人已阅读

10

2024年Web3及金融科技研究报告

资讯

79人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1719人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1952人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1868人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1936人已阅读

6

光伏银浆产业链相对简单

技术工艺

1830人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1815人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1938人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1679人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1947人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21