报告派研读:2025年成都办公楼企业流动研究报告

摘要: 2025年,仲量联行发布了《成都办公楼企业流动研究报告》,正值其“Top50研究系列”十周年。这份报告基于长达15年的企业客户数据追踪,覆盖面积从2011年的200万平方米增长至2025年的近3000万平方米,研究样本也从甲级 ...

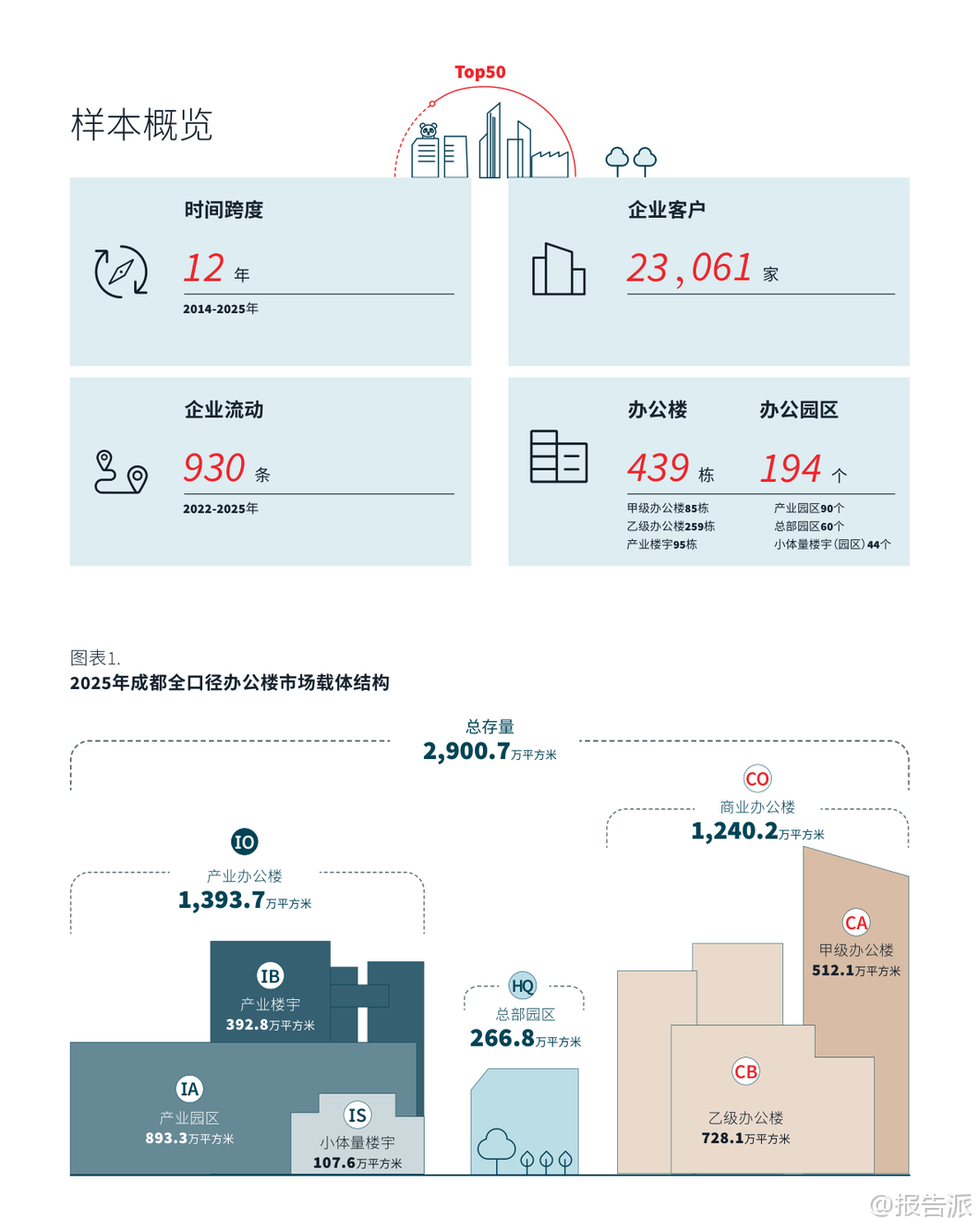

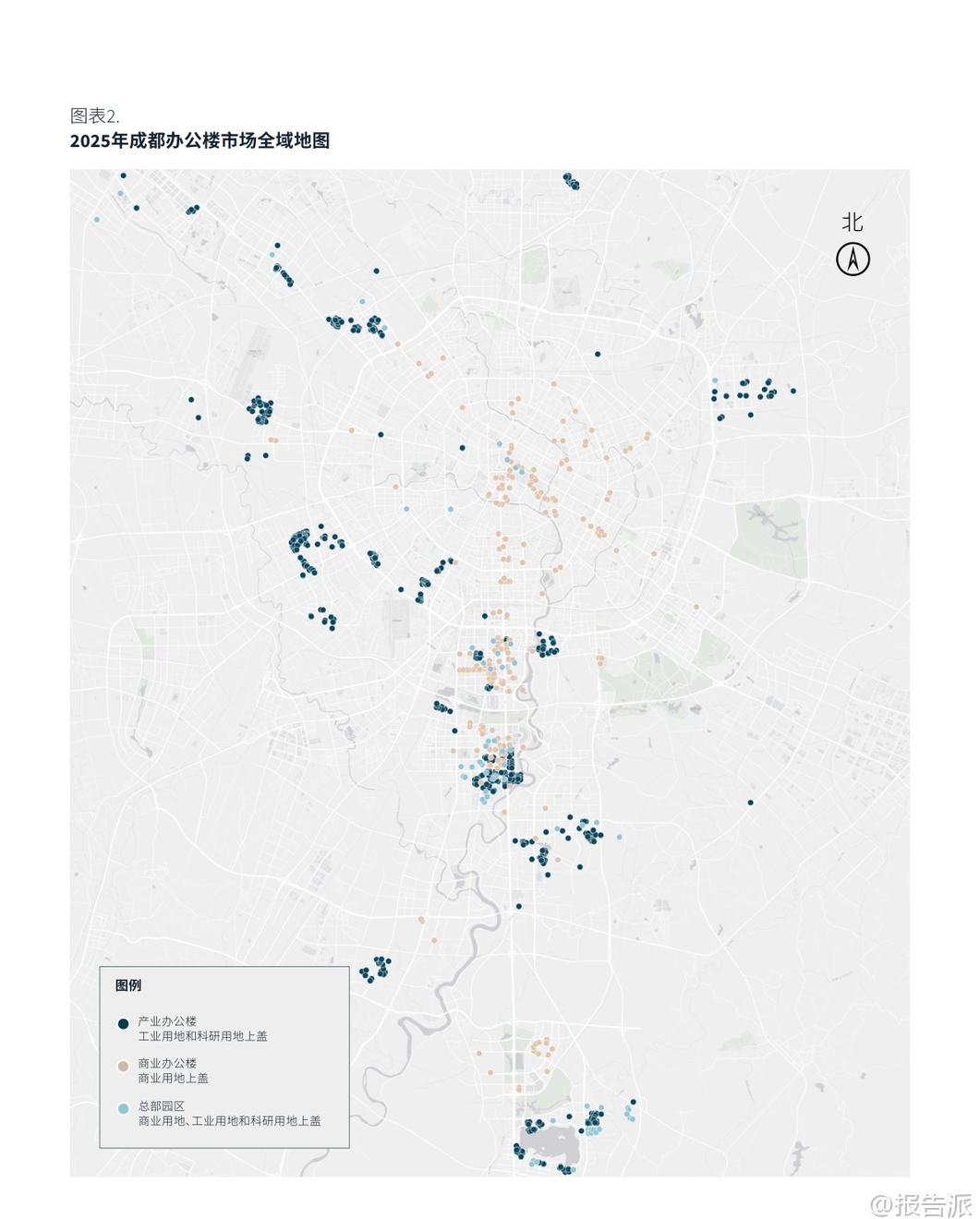

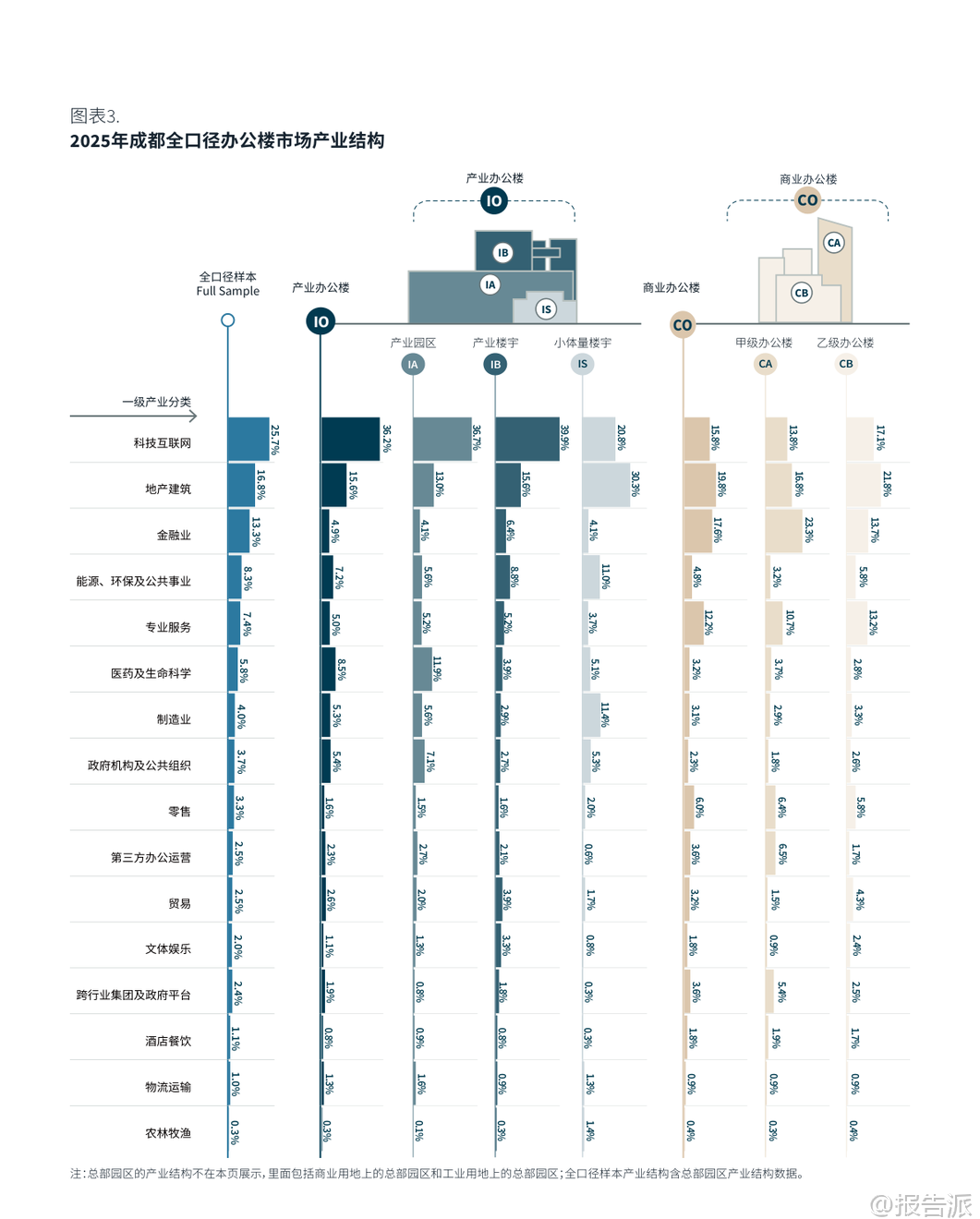

| 2025年,仲量联行发布了《成都办公楼企业流动研究报告》,正值其“Top50研究系列”十周年。 这份报告基于长达15年的企业客户数据追踪,覆盖面积从2011年的200万平方米增长至2025年的近3000万平方米,研究样本也从甲级办公楼扩展至乙级、产业园区、产业楼宇等全口径办公载体,构建了一个立体、动态的城市产业与空间互动图景。 报告首次发布三大重磅榜单:《成都甲级办公楼企业客户Top50榜单》、《成都全口径办公楼企业客户Top100榜单》以及《成都优质企业指数及Top20榜单》,标志着研究从微观企业行为、中观市场流动到宏观产业聚力的全面深化。 在微观层面,头部企业是市场穿越周期的“压舱石”。 2025年Top50榜单呈现“科技领航、金融压舱、国企固本”的格局。 华为首次登顶,彰显科技巨头的引领地位;平安保险及其金融科技公司分列二、八位,凸显金融企业的稳固实力;蜀道集团、四川金控等本土国企跻身前十,体现地方经济的根基。 榜单结构稳健,但流动性依然活跃,过去三年27家企业进出榜单。 流出主因是“自建总部”(30%)和“缩减面积”(31%),反映出总部经济分流租赁需求与企业降本增效的双重趋势。 流入新势力则呈现“科技赛道轮转、专业服务扩张、地方国企崛起”的特征,游戏出海、律所规模化、市属国企改革成为新动能。 报告创新性地发布“优质企业指数”,从规模性、极值性、趋势性、存续性四大维度,对12年来179家上榜企业进行综合评估。 结果显示,国央企凭借长期稳定的租赁策略成为市场“最优客户”,科技互联网与医药生命科学紧随其后,成为未来需求的着力点。 这一指数为业主方提供了科学招商的决策工具,助力从“被动去化”转向“主动引流”。 中观层面,企业流动性是市场去化与租金的生命线。 2022-2025年数据显示,企业搬迁的首要动因是“降级”和“缩减”,但“降级”比例呈下降趋势,反映出企业不动产策略正从简单的成本控制,转向在品质、效率与成本间的“新平衡”。 企业通过搬迁实现平均16.4%的租金降幅,其中科技互联网行业降幅最大(-22.7%),而专业服务等行业因业务粘性,租金降幅最小。 地理上,“企业南迁”趋势显著,高新南区(大源、金融城)成为核心磁极,而市中心、人民南路等传统商务区面临净流出压力。 企业还表现出强烈的“新楼偏好”,迁入楼宇平均比迁出楼宇新1.15年,且偏好度逐年提升,凸显楼宇品质代际差的竞争优势。 面对市场租金“螺旋式”下跌的预期,报告引入博弈论分析,指出业主“不降租”的威胁是“不置信威胁”。 在空置率高企的背景下,企业主动释放搬迁信号,通过“租约重组”谈判,往往能实现续租降租的“双赢”。 专业的第三方机构在此过程中扮演“粘合剂”角色,帮助企业实现“降本增效”的最优策略。 宏观层面,报告将企业流动置于成都“9+9+10”现代化产业体系的宏大叙事中。 约51.2%的楼宇存量需求与政府规划的前两大产业集群(9大优势+9大新兴)相关,验证了产业与空间的同频共振。 在优势产业集群中,半导体产业链的分析揭示了上、中、下游环节截然不同的空间偏好:上游研发扎堆大源,偏好新楼宇;中游制造看重高新西区的高规格硬件;下游应用则青睐金融城的区位优势。 这为“产业链-载体-区位”的精准匹配提供了方法论。 对于九大战略新兴产业,报告发现其共性是“租金敏感、预算硬约束”,平均租金仅55.4元/㎡/月,普遍“重研发、轻办公”。 但个性差异显著,地理上形成“大源核心+多极协同”格局,功能上对无尘车间、防爆实验室等特殊空间有定制化需求。 这要求载体开发从标准化走向“微定制”,实现普适性与适配性的平衡。 展望十大未来产业(如人形机器人、飞行汽车),其“强研发”属性将彻底重构空间需求,楼宇需从“地产开发商”转型为“产业服务商”,提供高品质、灵活性、生态化的创新社区,实现资产价值的“穿越周期”。 总而言之,这份报告揭示了成都楼宇经济已进入存量时代,核心逻辑从“增量开发”转向“生态运营”。 市场主体需深刻理解头部企业的“进退”、把握企业流动的“新平衡”、前瞻产业跃升的“聚力之势”,方能在空间博弈中赢得未来。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2025-09-30-仲量联行-房地产行业2025年成都办公楼企业流动研究报告:企业流动视角下的产业跃升与空间博弈 发布时间:2025年 报告出品方:仲量联行 文档页数:56页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

56人已阅读

3

2025年文科生AI编程研究报告

资讯

61人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

65人已阅读

5

2025年数据库行业技术趋势报告

资讯

60人已阅读

6

2025年生成式人工智能商业价值报告

资讯

54人已阅读

7

2025年体育领域政策汇编报告

资讯

58人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

79人已阅读

9

2025年电子元件供应链研究报告

资讯

73人已阅读

10

2024年Web3及金融科技研究报告

资讯

53人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1708人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1941人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1855人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1924人已阅读

6

光伏银浆产业链相对简单

技术工艺

1823人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1804人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1925人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1665人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1937人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21