报告派研读:2025~2026年食品饮料行业年度策略

摘要: 2025年,中国消费市场在曲折中实现温和复苏,社会消费品零售总额同比增长4.3%,但整体呈现“前高后低”走势,居民消费意愿偏弱导致复苏强度不及预期。展望2026年,华泰证券认为必选消费有望迎来温和复苏,当前板块已 ...

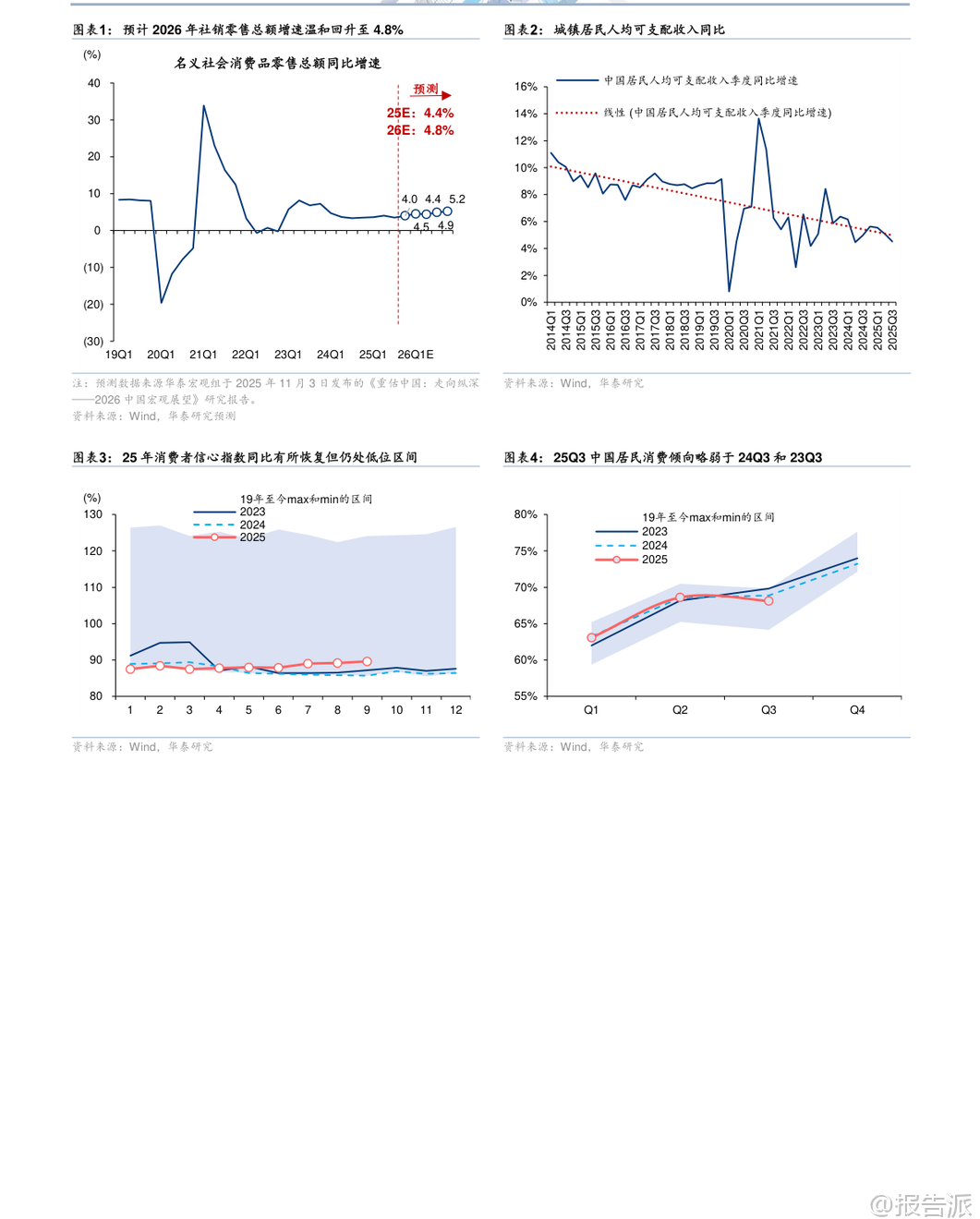

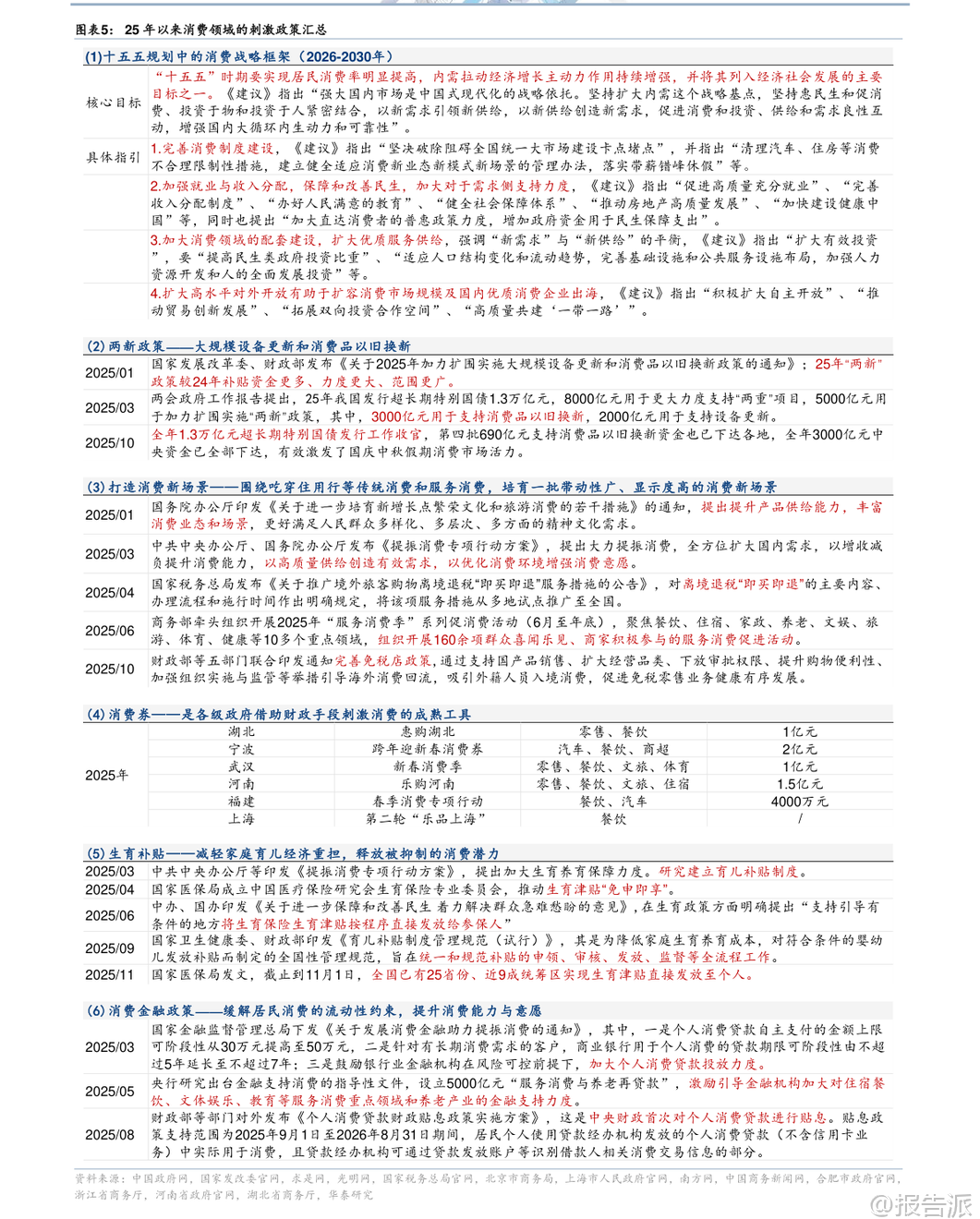

| 2025年,中国消费市场在曲折中实现温和复苏,社会消费品零售总额同比增长4.3%,但整体呈现“前高后低”走势,居民消费意愿偏弱导致复苏强度不及预期。 展望2026年,华泰证券认为必选消费有望迎来温和复苏,当前板块已步入胜率较高的左侧底部区间,建议积极布局。 核心观点指出,地产周期尤其是房价变化仍是判断2026年消费复苏力度的关键变量。 华泰宏观预测,人口流入城市的房价有望在2026年下半年企稳,将有效改善居民资产负债表,提升边际消费倾向。 同时,供给侧改革与需求端刺激政策双轮驱动,如“十五五”规划强调扩大优质供给、清理不合理消费限制,叠加可能的非国补类消费刺激延续,有望提振居民消费信心。 综合来看,2026年消费复苏预计将呈现“温和渐进”特征。 从自下而上视角看,部分必选消费子行业已现基本面触底改善的曙光。 2025年第三季度,白酒、乳品等板块报表加速出清,库存压力缓解;部分可选消费如免税、酒店、奢侈品龙头已率先回暖。 速冻食品因价格战缓和与新品驱动,收入出现改善迹象。 龙头企业正主动停止内卷式价格战,转向产品创新驱动,通过差异化与品牌力建立竞争壁垒。 同时,传统品牌企业逐步适应渠道变革,在即时零售、零食量贩等新渠道中找到合作模式,回归品牌本质。 此外,龙头企业分红率持续提升,2024年多数龙头分红率超60%,2025年预期股息率接近4-5%,在低利率环境下具备显著吸引力。 具体到各细分赛道:白酒行业处于深度调整磨底阶段,估值、筹码、配置比例均已至历史低位。 股价或先于经营与报表修复,2026年随着需求回补,行业有望逐步走出底部。 推荐关注管理能力突出、报表出清充分的古井贡酒、泸州老窖。 乳品方面,原奶周期预计在2026年再平衡。 上游奶牛存栏持续去化,下游乳企库存健康,静待终端需求复苏。 深加工业务(如奶酪、乳蛋白)国产替代逻辑加速演绎,为行业打开新增长空间。 推荐蒙牛乳业、伊利股份。 啤酒行业进入攻守兼备配置区间。 2026年需求缓慢复苏,成本红利边际减弱但企业理性竞争支撑利润韧性。 全国性龙头华润啤酒、青岛啤酒兼具顺周期弹性与高股息价值,区域龙头燕京啤酒、珠江啤酒凭借质价比大单品延续成长性。 调味品行业存量竞争加剧,龙头企业通过渠道深耕与费用投放巩固份额。 海天味业市占率提升,千禾味业经历短期舆情冲击后经营环比改善,监管趋严有利于零添加赛道长期健康发展。 推荐海天味业、千禾味业。 速冻食品板块筑底态势明确,2025年价格战未进一步加剧,主要企业控费保利,利润同比转正。 餐饮缓慢恢复托底B端需求,山姆、零食量贩等新渠道打开增量空间。 预计2026年价格战有望缓和,盈利能力修复可期。 重点推荐龙头安井食品。 软饮料行业成长性仍可期待,重点关注竞争演化与新品趋势。 瓶装水行业集中度提升,农夫山泉龙头地位稳固;无糖茶东方树叶领跑,下沉市场潜力大;功能饮料东鹏表现亮眼;NFC果汁、HPP果汁、养生水等新品类具备结构性机会。 推荐康师傅控股。 零食行业继续看好新渠道与新产品的结构性景气。 零食量贩店进入质量增长阶段,利润率加速释放;抖音渠道由放量转向品宣与利润平衡;会员制商超仍是高势能渠道。 品类上,魔芋零食凭借健康属性高速增长,麦片行业向功能化、高端化升级。 推荐盐津铺子、西麦食品、宝立食品。 投资主线方面,首推高赔率的顺周期板块,包括白酒、啤酒、调味品、速冻食品,个股推荐古井贡酒、泸州老窖、华润啤酒、青岛啤酒、海天味业、安井食品、千禾味业。 其次看好基本面拐点型低估值公司,推荐康师傅控股、蒙牛乳业。 同时推荐股息率打底、业绩稳健的白马龙头伊利股份、双汇发展。 关注小而美的细分成长龙头西麦食品、宝立食品、盐津铺子。 风险提示包括:宏观经济复苏不及预期、行业竞争加剧、食品安全问题及成本波动超预期。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2025-11-26-华泰证券-华泰证券-食品饮料行业必选消费2026年度策略:冬藏伺机,春归可期 发布时间:2025年 报告出品方:华泰证券 文档页数:37页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

77人已阅读

3

2025年文科生AI编程研究报告

资讯

79人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

82人已阅读

5

2025年数据库行业技术趋势报告

资讯

78人已阅读

6

2025年生成式人工智能商业价值报告

资讯

75人已阅读

7

2025年体育领域政策汇编报告

资讯

75人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

97人已阅读

9

2025年电子元件供应链研究报告

资讯

93人已阅读

10

2024年Web3及金融科技研究报告

资讯

69人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1674人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21