报告派研读:2025年医药生物行业深度报告

摘要: 2025年11月,医药板块整体表现承压,下跌3.62%,跑输沪深300约1.16个百分点,在31个子行业中排名第27位。除医药商业微涨1.27%外,其余子板块均出现不同程度回调,其中医疗服务、生物制品、医疗器械、化学制药、中药 ...

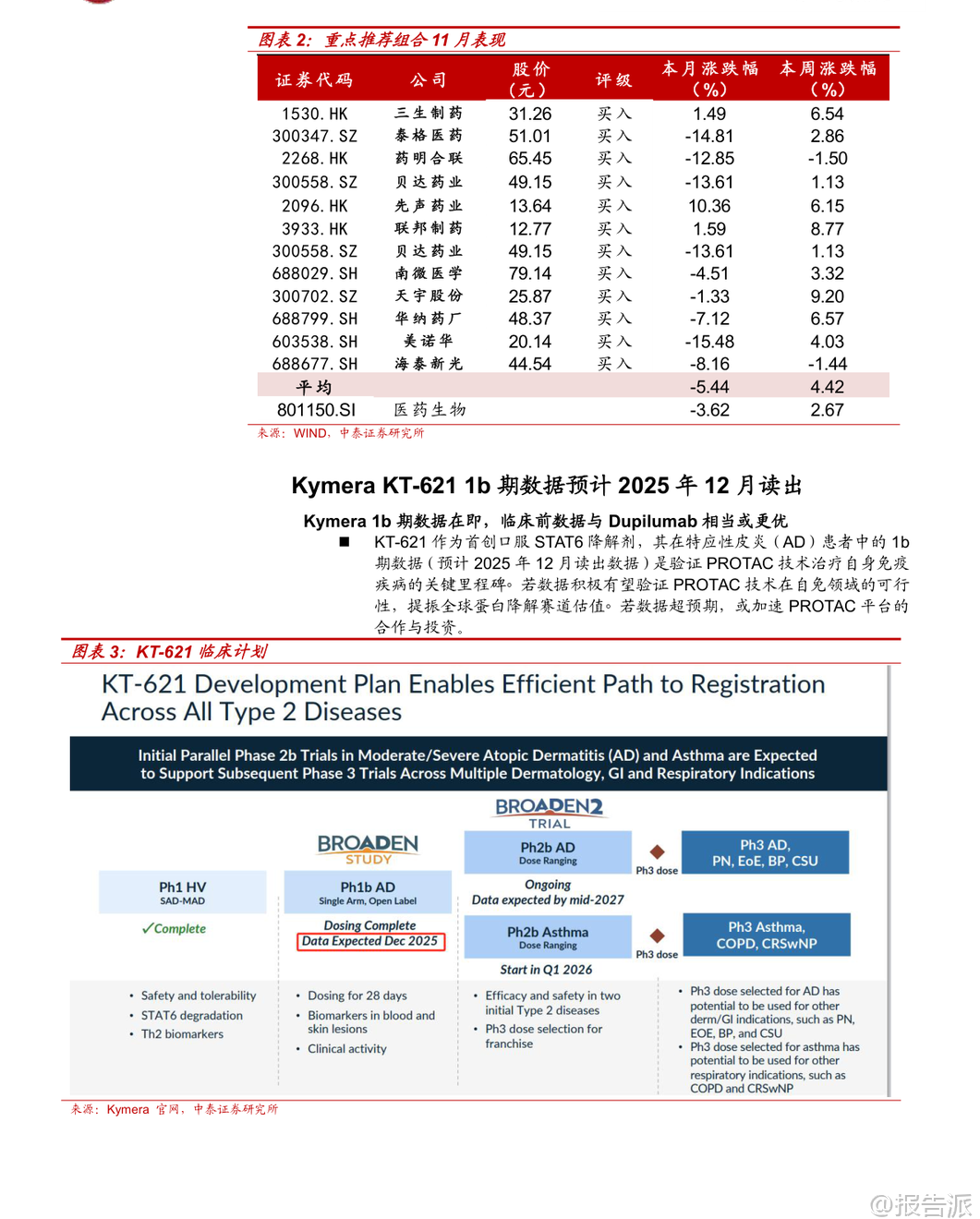

| 2025年11月,医药板块整体表现承压,下跌3.62%,跑输沪深300约1.16个百分点,在31个子行业中排名第27位。 除医药商业微涨1.27%外,其余子板块均出现不同程度回调,其中医疗服务、生物制品、医疗器械、化学制药、中药分别下跌7.77%、5.4%、3.65%、2.47%、0.6%。 市场波动加剧,主要受美元降息预期走弱及地缘政治扰动影响,前期涨幅较大的创新药及其产业链在11月中下旬经历明显回调,但月末最后五个交易日迎来连续反弹,显示市场情绪逐步回暖。 从驱动主线看,11月医药行情呈现三大热点:一是流感疫情高发带动相关检测、药物和疫苗企业活跃,如英诺特、华人健康、特一药业、金迪克等;二是“人工智能+医疗卫生”政策落地,国家发布实施意见推动AI在药物发现、医学影像、健康管理等领域的应用加速;三是创新药领域取得突破,小核酸技术进展显著,礼来以最高12亿美元与圣因生物达成RNAi疗法合作,前沿生物公布IgA肾病模型积极数据,华东师范大学与睿智医药联合发布全球首台ADC和核苷酸单体药物智造系统,标志着中国企业在该领域正从跟随者向具备全球竞争力的参与者转变。 展望12月,中泰证券认为创新药仍是医药板块最重要的主线。 经过近2-3个月的震荡调整,当前股价位置、市场预期和资金配置已回归相对合理区间,具备较高的安全边际和投资价值。 投资逻辑聚焦“数据验证”与“价值重估”两大主线:一方面关注医保谈判结果、商保创新药目录发布,以及ASH、ESMO Asia等国际会议上的临床数据读出;另一方面,市场关注点正从“是否出海”转向“出海后能否成功”,BD交易后的全球临床推进和数据兑现成为关键。 预计2026年起将有多项中国创新药的全球III期临床数据出炉,这将是验证其全球竞争力的重要节点。 具体布局方向上,建议重点关注三类机会:一是前沿技术平台,如双抗/ADC、PROTAC(蛋白降解剂)、细胞基因治疗(CGT)等,这些领域易诞生突破性疗法且是BD交易热点;二是龙头与细分翘楚,包括研发实力强、管线丰富的综合性Biopharma,以及在特定技术或疾病领域构建壁垒的创新型公司;三是事件驱动型机会,需警惕临床数据不及预期、医保谈判价格过低等潜在风险。 重点推荐领域包括:1)创新药,关注biopharm医保谈判、Biotech向Biopharma转型企业(如康方生物、百济神州)、仿转创药企(如先声药业、三生制药),以及AAV、mRNA疫苗、小核酸、干细胞等前沿技术标的;2)困境反转板块,如高值耗材集采出清后新产品放量的医疗器械企业(南微医学、迈瑞医疗),原料药周期底部拐点企业(天宇股份、司太立),以及中药、消费医疗等需求复苏板块;3)AI+医疗与脑机接口,建议关注诊断、医疗服务及药研领域的领先企业。 特别值得关注的是PROTAC(蛋白降解靶向嵌合体)技术的突破性进展。 美国Kymera公司开发的STAT6降解剂KT-621预计于2025年12月公布1b期临床数据,若结果积极,将首次验证PROTAC技术在自身免疫疾病领域的可行性,极大提振全球蛋白降解赛道信心。 KT-621作为口服药物,其临床前活性与已上市重磅药度普利尤单抗相当或更优,且具备口服便利性优势,潜在市场空间广阔。 若KT-621成功,不仅将推动全球PROTAC交易升温,也将直接利好国内布局该技术的企业,如百济神州(BTK PROTAC进展最快)、恒瑞医药、海思科、海创药业等,并带动上游产业链发展,如拥有E3连接酶配体库和分子砌块的药石科技、毕得医药、键凯科技等。 此外,11月行业热点还包括:诺和诺德GLP-1双靶点激动剂Amycretin二期数据积极;百利天恒EGFR×HER3双抗ADC在食管癌III期研究中取得PFS和OS双阳性结果,实现历史性突破;百济神州新一代BCL-2抑制剂在美国申报上市;多地出台支持创新药械发展的政策,上海提出审评审批时限缩短至30个工作日,重庆要求医疗机构快速挂网创新药;集采坚持“反内卷”原则,提升质量要求,预示行业高质量发展方向。 综上,尽管短期市场有所回调,但国内医药产业向上趋势不变。 创新药仍是核心主线,随着关键临床数据陆续读出,行业有望迎来新一轮价值重估。 投资者应把握结构性机会,重点关注技术平台领先、临床进展明确、具备国际化潜力的优质企业。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:泰证券-中泰证券-医药生物行业KT-621的1b期临床数据前瞻与国内投资机会分析:创新药行情有望持续,PROTAC专题,蛋白降解东风起,国内产业链迎新机 发布时间:2025年 报告出品方:中泰证券 文档页数:49页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

77人已阅读

3

2025年文科生AI编程研究报告

资讯

79人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

82人已阅读

5

2025年数据库行业技术趋势报告

资讯

78人已阅读

6

2025年生成式人工智能商业价值报告

资讯

75人已阅读

7

2025年体育领域政策汇编报告

资讯

75人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

97人已阅读

9

2025年电子元件供应链研究报告

资讯

93人已阅读

10

2024年Web3及金融科技研究报告

资讯

69人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1674人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21