报告派研读:2019~2029年折叠自行车行业深度报告

摘要: 折叠自行车正从一项小众爱好演变为城市生活方式的新符号。根据国信证券最新发布的行业研究报告,这一细分品类已成为耐用消费品中增长最快、最具活力的赛道之一。2019至2024年,全球折叠自行车零售额复合增速高达20.7 ...

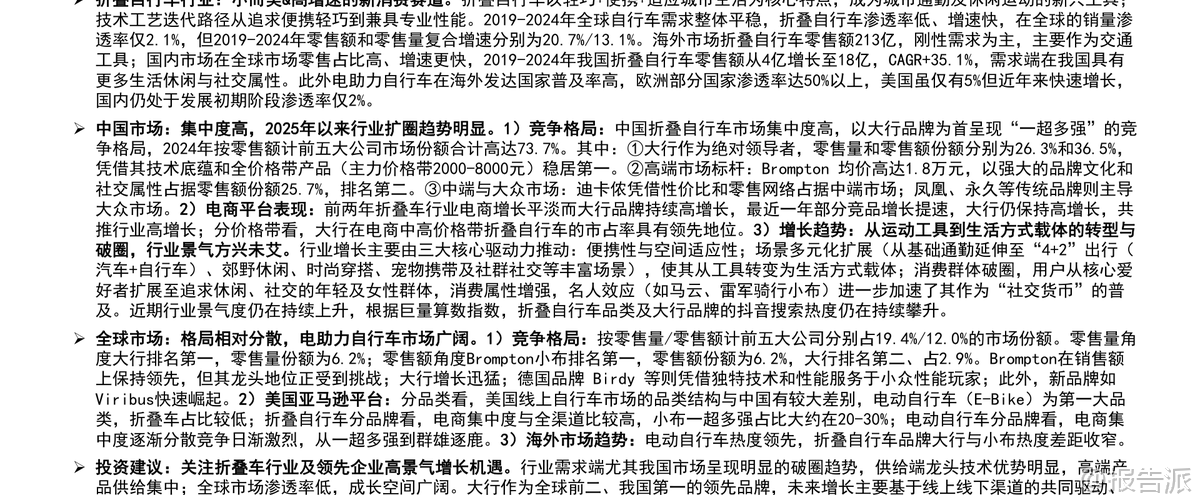

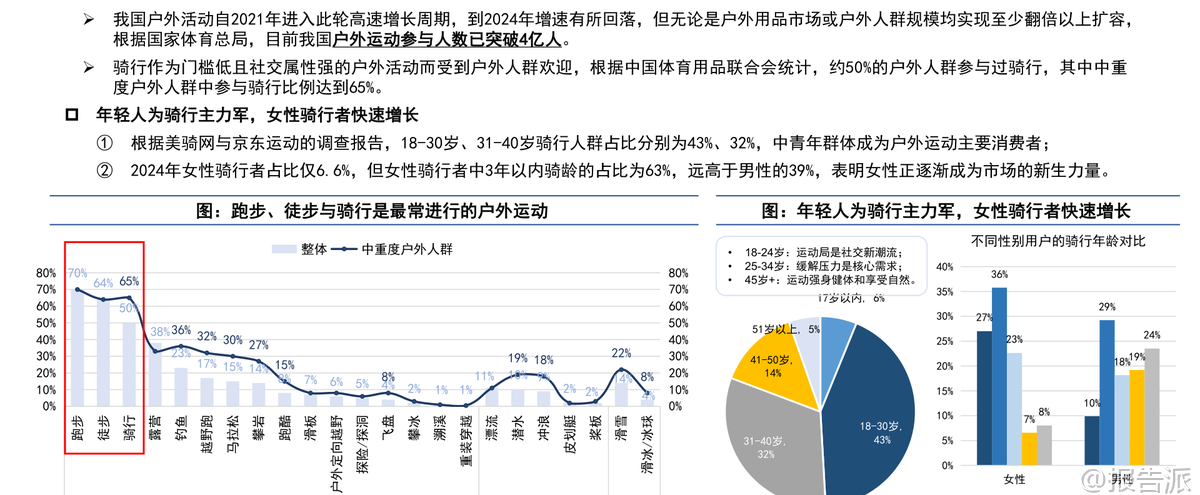

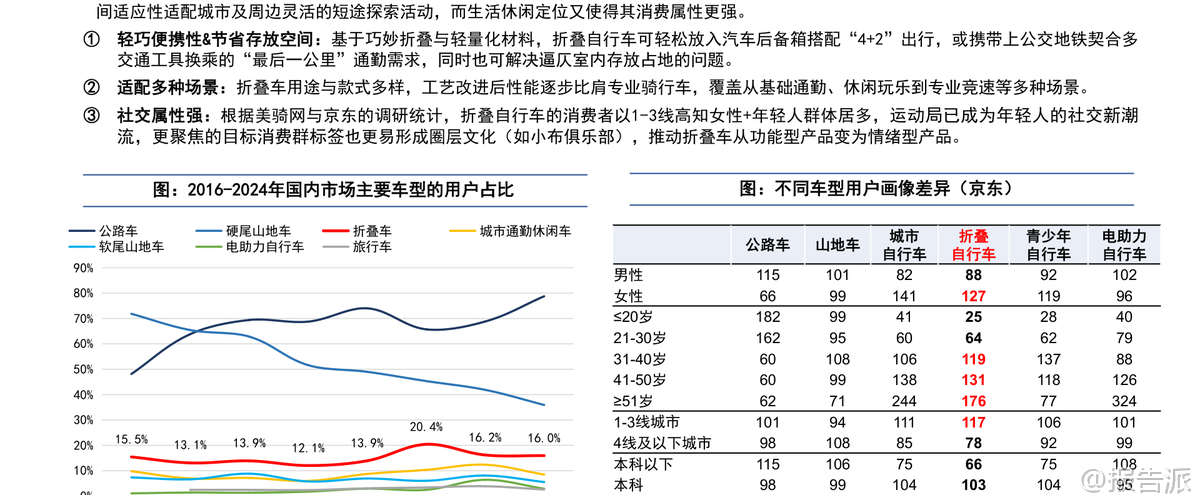

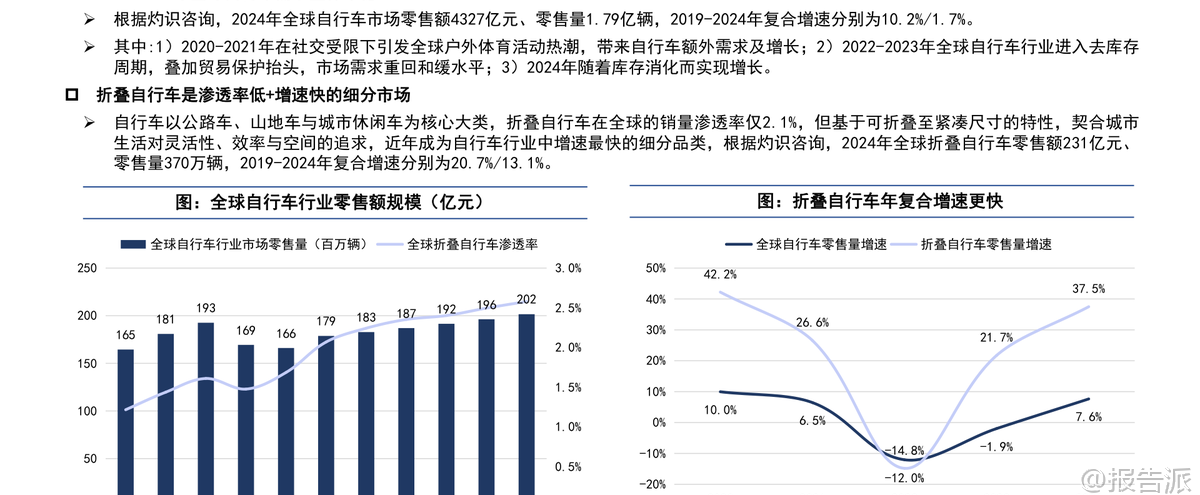

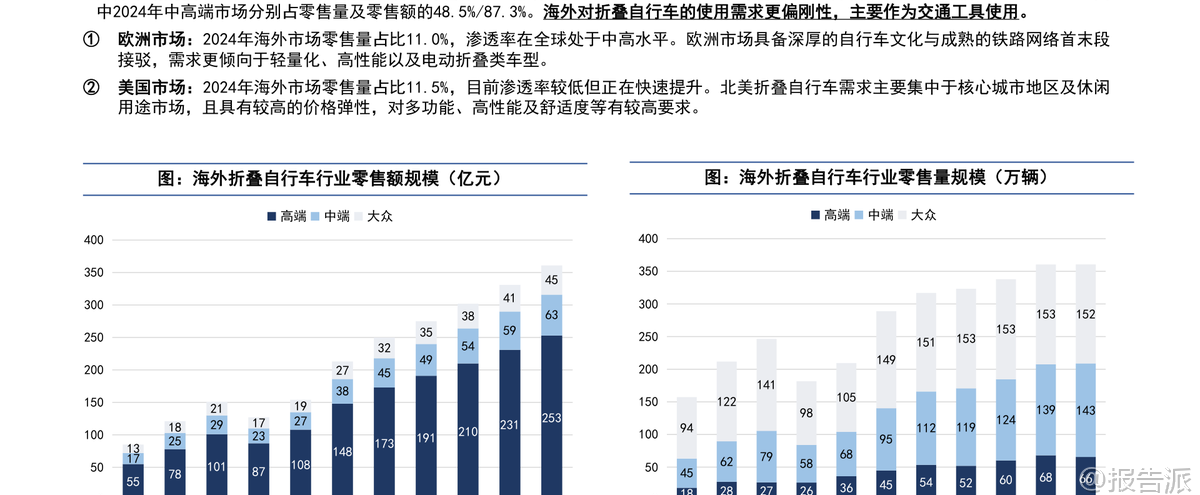

| 折叠自行车正从一项小众爱好演变为城市生活方式的新符号。 根据国信证券最新发布的行业研究报告,这一细分品类已成为耐用消费品中增长最快、最具活力的赛道之一。 2019至2024年,全球折叠自行车零售额复合增速高达20.7%,零售量增速达13.1%,远超传统自行车品类的整体平稳表现。 尽管目前折叠车在全球自行车销量中的渗透率仅为2.1%,但其轻巧便携、适应城市生活的核心优势,正在推动它从小众工具向主流消费载体快速转型。 中国市场尤为突出,展现出“高增速+高集中度”的双重特征。 2019年至2024年,我国折叠自行车零售额从4亿元飙升至18亿元,年均复合增长率高达35.1%;零售量也从33万辆增至81万辆,CAGR为19.9%。 市场呈现出明显的“一超多强”格局,大行(DAHON)以26.3%的零售量份额和36.5%的零售额份额稳居第一,形成绝对领导地位。 高端市场则由英国品牌Brompton(小布)主导,凭借1.8万元的均价和强大的品牌文化,占据25.7%的零售额份额,排名第二。 迪卡侬、凤凰、永久等品牌分别在中端与大众市场展开竞争。 驱动行业爆发的核心动力来自三大趋势:首先是使用场景的多元化扩展。 折叠自行车已不再局限于“最后一公里”通勤,而是延伸至“4+2出行”(汽车+自行车)、郊野休闲、时尚穿搭、宠物携带乃至社群社交等丰富场景。 尤其是在一线城市,“Pop Rider”等骑行社群迅速扩张,骑行成为年轻人释放压力、建立社交连接的重要方式。 其次是消费人群的显著“破圈”。 用户从核心骑行爱好者扩展至追求生活品质的年轻群体和女性消费者。 数据显示,女性骑行者中超过60%的骑龄在三年以内,显示出强劲的新客涌入势头。 名人效应也加速了这一进程,马云、雷军等公众人物骑行小布的画面广泛传播,使折叠车成为一种“社交货币”。 技术迭代是另一关键因素。 早期折叠车因结构妥协而存在骑行体验差的问题,如今通过“快车道”、“马甲线”、“超级下管”等创新技术,大行等品牌显著提升了车架刚性和踩踏效率。 Brompton则推出G Line Gravel车型,首次赋予折叠车轻度越野能力。 碳纤维材料的应用也让高端产品实现极致轻量化。 与此同时,电助力(E-Bike)成为下一个重要增量。 海外发达国家电助力自行车渗透率普遍在50%以上,而国内尚不足2%,发展空间巨大。 折叠电助力结合了便携性与省力特性,正蓄势待发。 全球市场方面,格局相对分散。 按零售额计,前五大品牌合计市占率仅12.0%,Brompton以6.2%位居第一,大行以2.9%排名第二。 美国亚马逊平台数据显示,电动自行车是线上绝对主力,占比近70%,而折叠车占比较低,但大行等中国品牌在该渠道增长迅猛。 Google Trends显示,大行品牌的全球搜索热度正与Brompton差距收窄,出海潜力巨大。 投资层面,大行科工作为全球前二、中国第一的龙头企业,未来增长路径清晰:一是持续拓宽产品矩阵,向上冲击高端三折市场,向下通过新品牌切入下沉市场;二是发力电助力新品类,开辟第二增长曲线;三是加速海外市场布局,尤其是欧美电助力市场。 当前行业仍处高景气周期,渗透率提升空间广阔,龙头企业有望持续受益于行业的扩容与破圈。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2025-12-04-国信证券-国信证券-耐用消费品行业户外新消费研究:折叠自行车行业专题,高景气新消费赛道,龙头引领扩容与破圈 发布时间:2025年 报告出品方:国信证券

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

93人已阅读

3

2025年文科生AI编程研究报告

资讯

97人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

96人已阅读

5

2025年数据库行业技术趋势报告

资讯

92人已阅读

6

2025年生成式人工智能商业价值报告

资讯

93人已阅读

7

2025年体育领域政策汇编报告

资讯

88人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

115人已阅读

9

2025年电子元件供应链研究报告

资讯

109人已阅读

10

2024年Web3及金融科技研究报告

资讯

85人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1721人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1955人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1870人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1940人已阅读

6

光伏银浆产业链相对简单

技术工艺

1835人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1816人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1940人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1680人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1948人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21