报告派研读:2025年商业航天行业深度报告

摘要: 卫星互联网与太空算力双轮驱动,中国商业航天正迎来历史性发展机遇。根据浙商证券发布的《商业航天行业深度报告(火箭篇)》,当前我国低轨卫星星座建设进度滞后,但未来五年将迎来爆发式增长,火箭发射需求将呈现指 ...

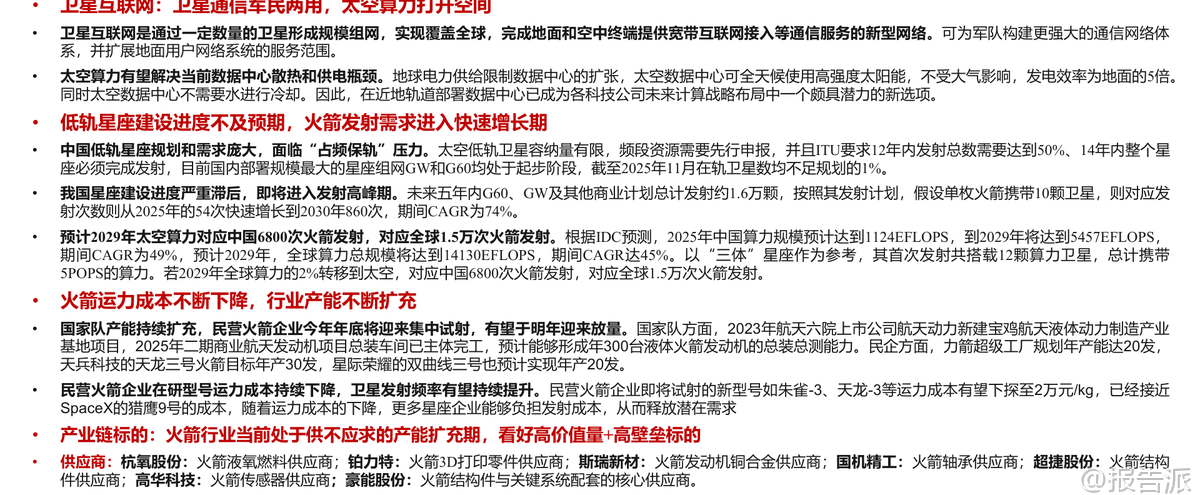

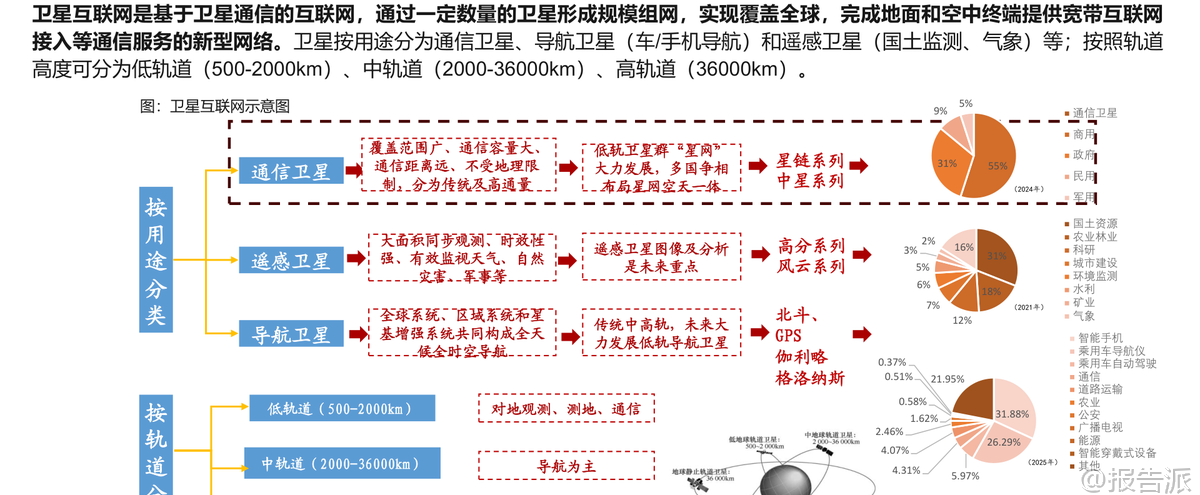

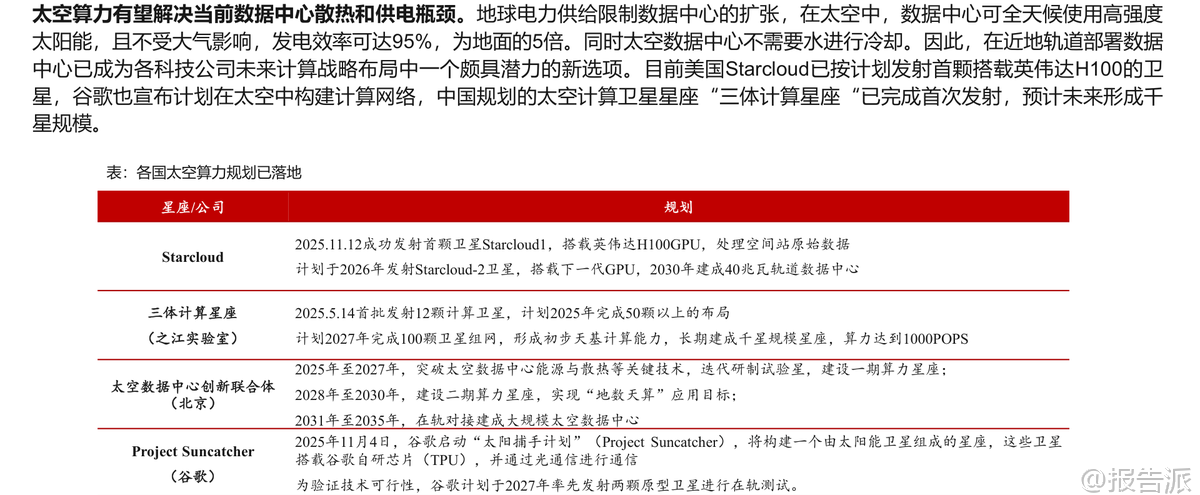

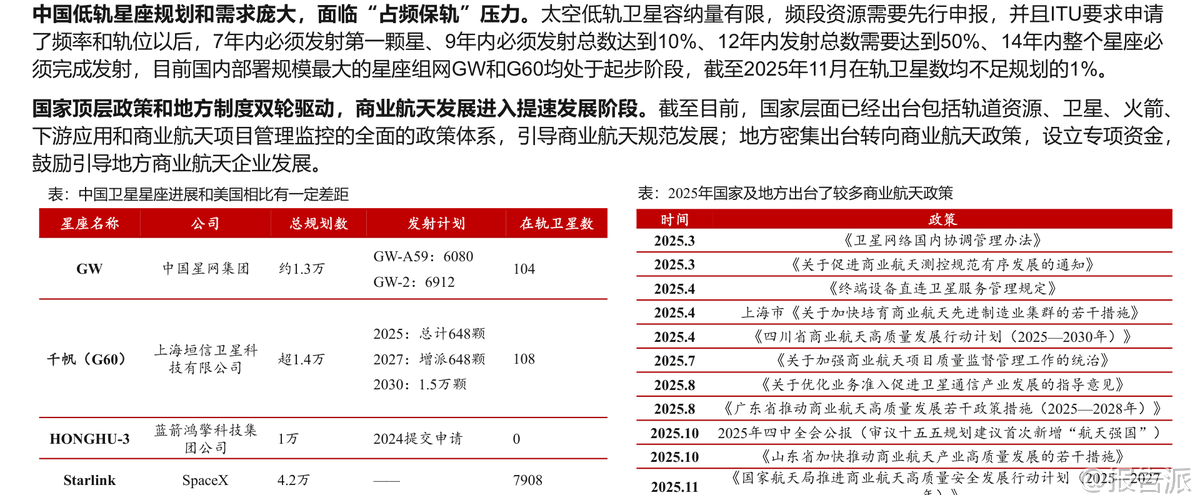

| 卫星互联网与太空算力双轮驱动,中国商业航天正迎来历史性发展机遇。 根据浙商证券发布的《商业航天行业深度报告(火箭篇)》,当前我国低轨卫星星座建设进度滞后,但未来五年将迎来爆发式增长,火箭发射需求将呈现指数级上升趋势。 卫星应用场景日益清晰,成为商业航天发展的核心驱动力。 其中,卫星互联网作为重点方向,具备军民两用属性。 在军事领域,可构建更强大的通信网络体系,在地面设施受损时保障指挥链路畅通;在民用场景中,则能为偏远地区、航空航海等特殊环境提供宽带接入服务。 值得注意的是,华为、小米已累计推出21款直连卫星手机,销量超1600万台。 SpaceX也已部署600颗以上直连手机卫星,Starlink直连手机已成为全球最大4G覆盖服务商,连接用户突破600万。 与此同时,太空算力作为新兴赛道正在快速崛起。 传统数据中心面临电力和散热瓶颈,而太空中太阳能发电效率可达地面的5倍,且无需水冷系统,为大规模计算提供了理想环境。 目前美国Starcloud已成功发射首颗搭载英伟达H100 GPU的卫星,谷歌启动“太阳捕手计划”,计划用自研TPU芯片构建太空计算网络。 中国方面,“三体计算星座”已完成首次发射,规划形成千星规模,算力目标达1000POPS。 然而,巨大的应用需求背后是严峻的“占频保轨”压力。 国际电信联盟(ITU)规定,申报频率后需在7年内发射首星,12年内完成50%部署,14年内全部建成。 我国两大主力星座——星网集团GW计划约1.3万颗、上海垣信G60计划超1.4万颗,截至2025年11月在轨卫星均不足规划总量的1%,建设进度明显落后于SpaceX的星链(7908颗)和亚马逊Project Kuiper(153颗)。 因此,未来必须进入高密度发射阶段。 据测算,仅GW和G60两大星座在未来五年内就将发射约1.6万颗卫星。 若按“一箭十星”估算,2025年中国火箭发射次数为54次,到2030年将飙升至860次,复合增长率高达74%。 更远期来看,若2029年全球2%的算力转移至太空,对应中国需6800次发射、全球1.5万次发射,市场空间极为广阔。 当前制约行业发展的主要瓶颈在于火箭供给能力不足。 一方面,国家队“长征”系列运力有限且任务繁重,难以满足高频次商业发射需求;另一方面,民营火箭企业虽发展迅速,但尚未实现可回收技术的全面突破。 为此,国家正加速推进产能扩张和技术升级。 在产能方面,国家队持续加码:航天六院旗下上市公司航天动力在宝鸡建设商业航天发动机基地,预计形成年总装300台液体火箭发动机的能力。 民营企业也在积极布局:力箭超级工厂规划年产20发,天兵科技天龙三号目标年产30发,星际荣耀双曲线三号预计实现年产20发。 在技术层面,多家民营火箭企业将于2025年底集中试射新型可回收火箭,包括蓝箭航天朱雀三号、天兵科技天龙三号、星际荣耀双曲线三号等,有望在2026年实现批量复用飞行。 这些新型号运力成本有望降至2万元/公斤,接近SpaceX猎鹰9号水平,大幅降低发射门槛,释放更多潜在需求。 此外,发射基础设施也在快速完善。 截至2025年7月,全国商业航天发射工位达25个,其中海南商业航天发射场采用“三平模式”,将工位占位时间压缩至1-3天,射后恢复仅需6天,显著提升发射效率。 从产业链角度看,火箭制造中发动机和箭体结构价值量最高,分别占一级成本的54%和24%。 关键材料如液氧燃料、3D打印部件、铜合金燃烧室、特种轴承、传感器等构成高壁垒环节。 报告推荐关注杭氧股份(液氧供应)、铂力特(3D打印)、斯瑞新材(铜合金推力室)、国机精工(特种轴承)、超捷股份(结构件)、高华科技(传感器)、豪能股份(整流罩与阀门)等核心供应商。 同时看好航天动力(航天六院上市平台)、航天工程(航天一院上市平台)、中天火箭(航天四院上市平台)等潜在主机厂。 总体而言,商业航天已进入“需求爆发—供给突破—成本下降—应用拓展”的正向循环。 随着政策支持加强、技术成熟度提升和资本持续涌入,中国有望在低轨卫星组网与太空算力竞争中迎头赶上,开启高频次、低成本的航天新时代。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2025-12-14-浙商证券-浙商证券-商业航天行业深度报告(火箭篇):卫星应用需求释放,火箭供给有望突破 发布时间:2025年 报告出品方:浙商证券 文档页数:32页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

79人已阅读

3

2025年文科生AI编程研究报告

资讯

82人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

84人已阅读

5

2025年数据库行业技术趋势报告

资讯

79人已阅读

6

2025年生成式人工智能商业价值报告

资讯

77人已阅读

7

2025年体育领域政策汇编报告

资讯

76人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

102人已阅读

9

2025年电子元件供应链研究报告

资讯

96人已阅读

10

2024年Web3及金融科技研究报告

资讯

72人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1717人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1863人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1675人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21