报告派研读:2026年批零贸易业深度报告

摘要: 青木科技(301110)作为国内领先的电商综合服务商,近年来通过积极布局品牌孵化与管理业务,正迎来业绩增长的新拐点。根据海通国际发布的深度研究报告,公司未来增长的核心驱动力将来自高毛利的品牌孵化业务扩张以及 ...

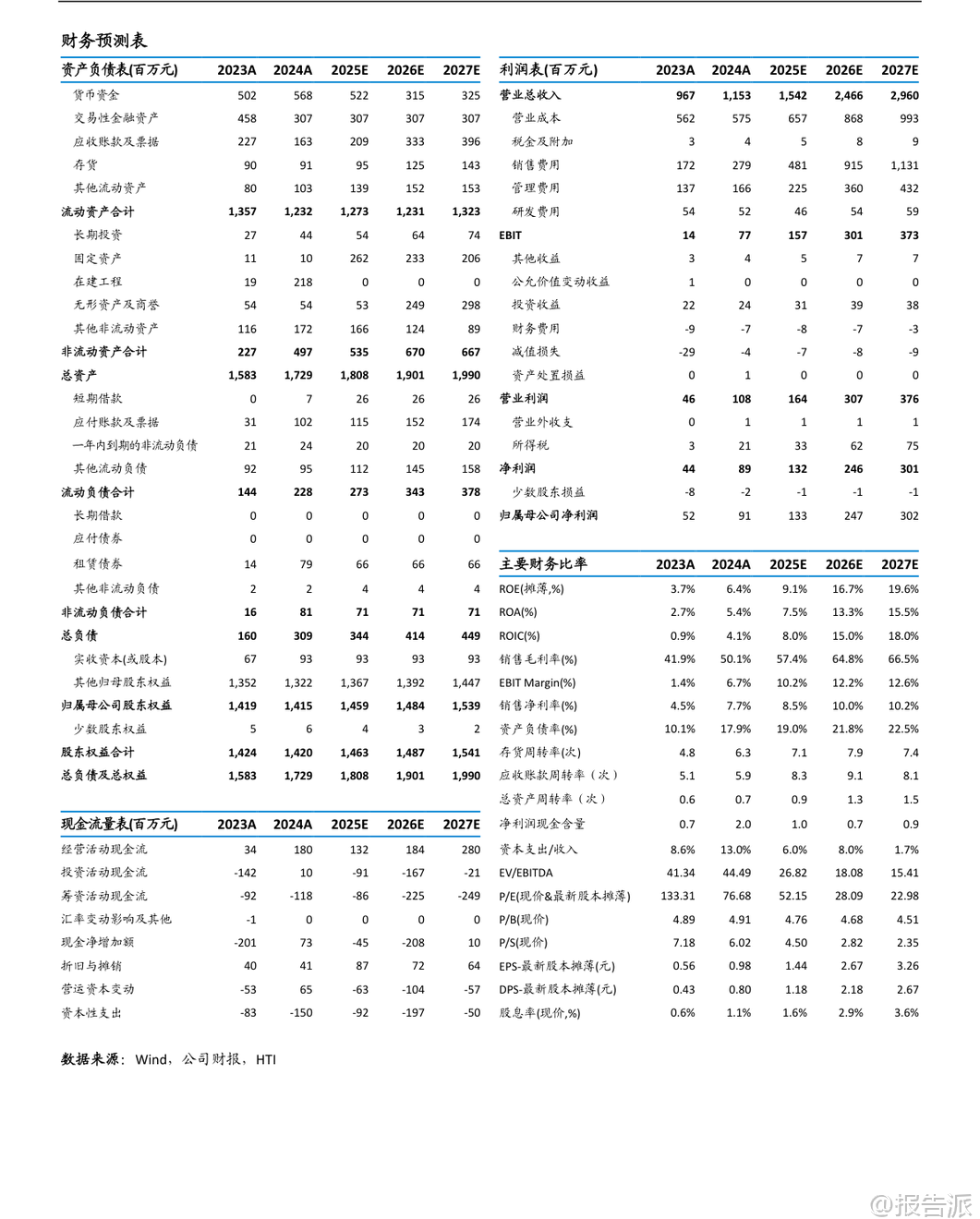

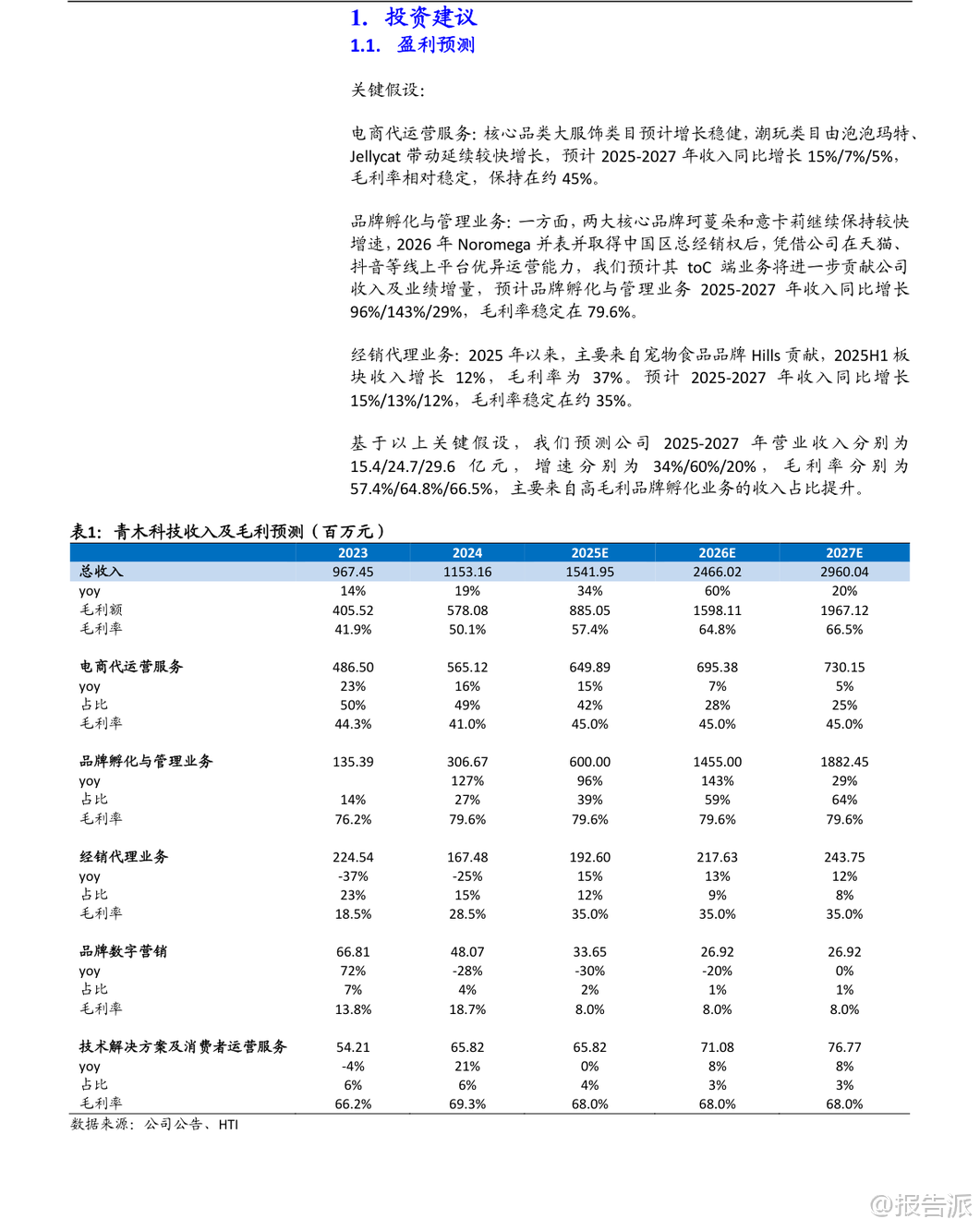

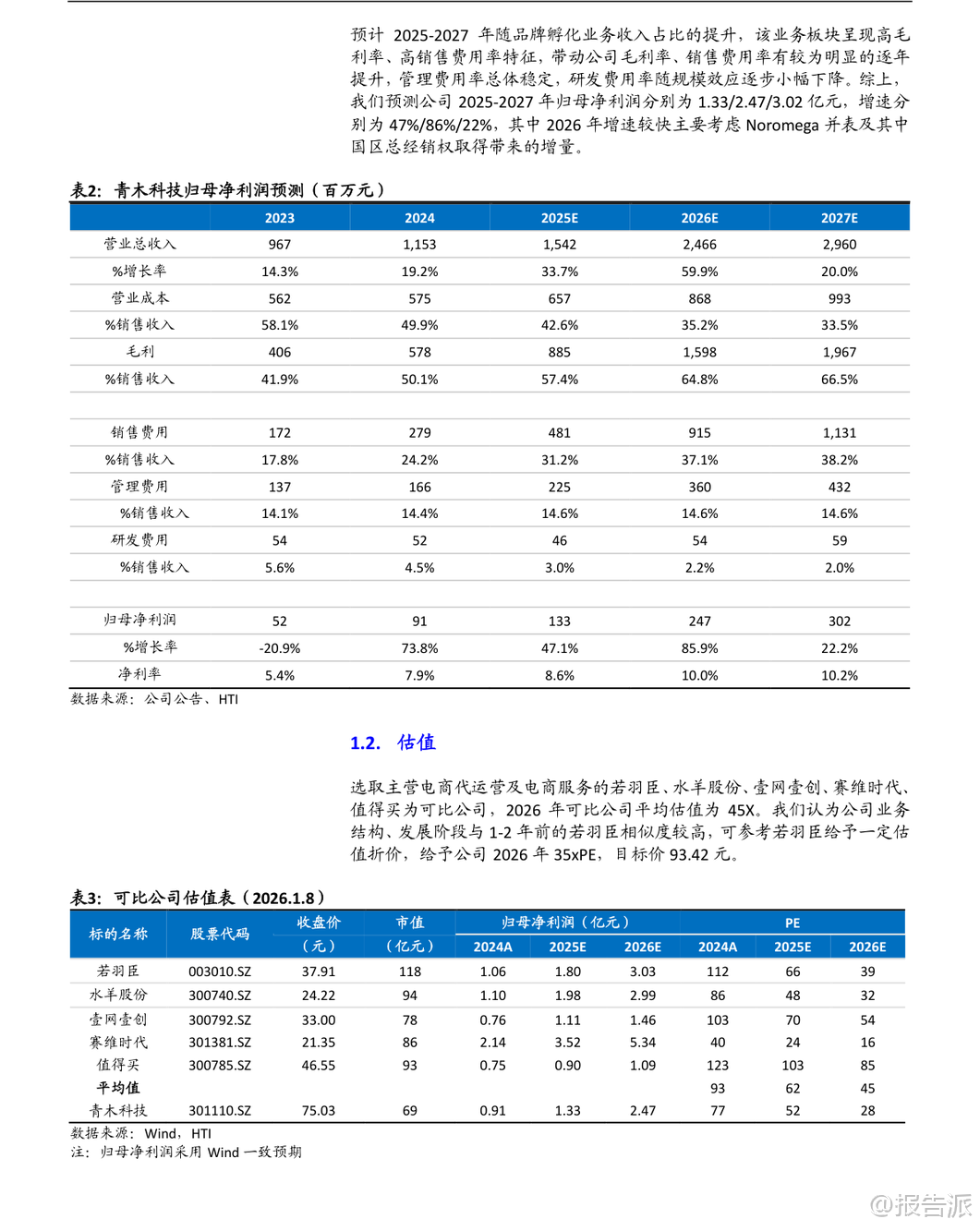

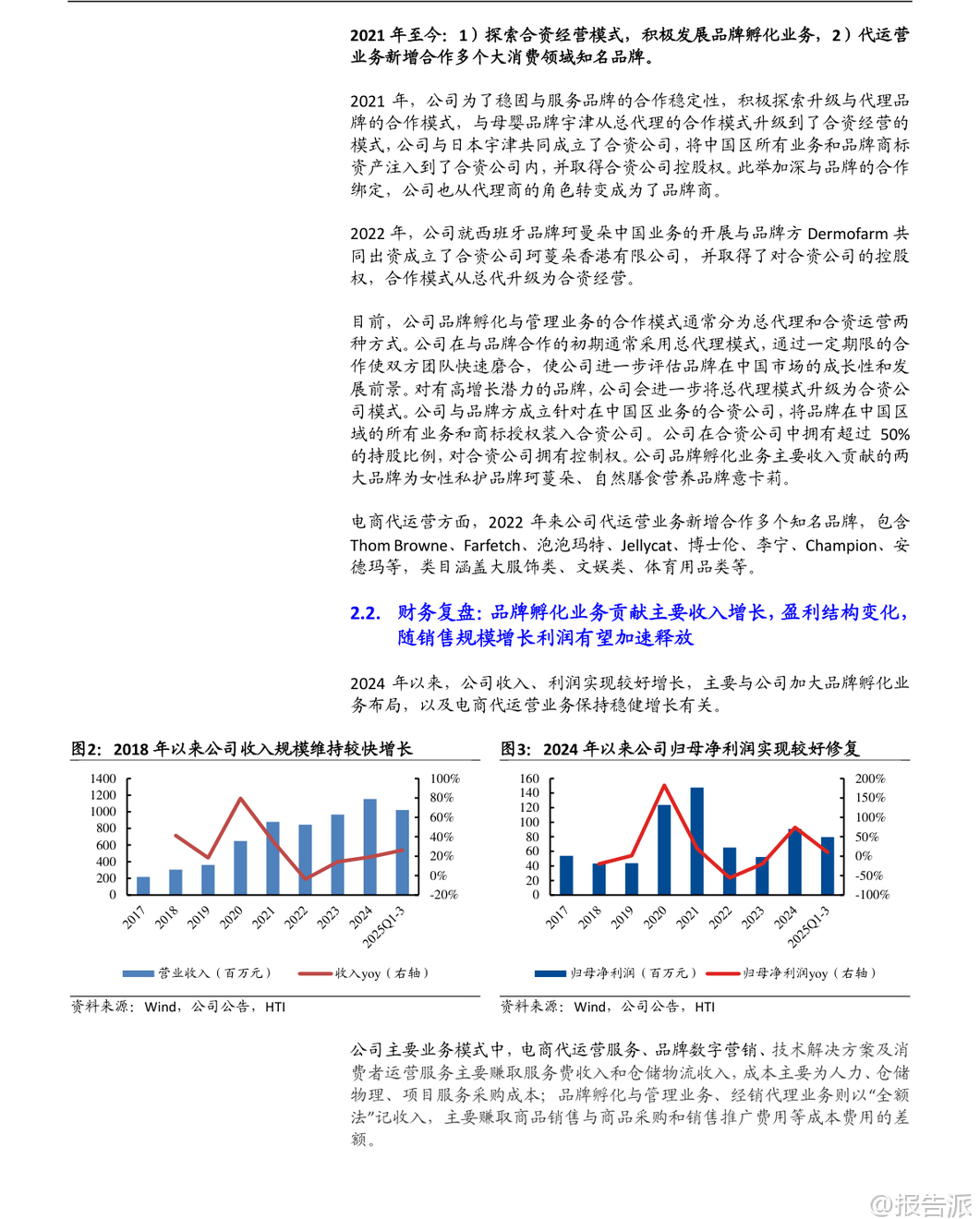

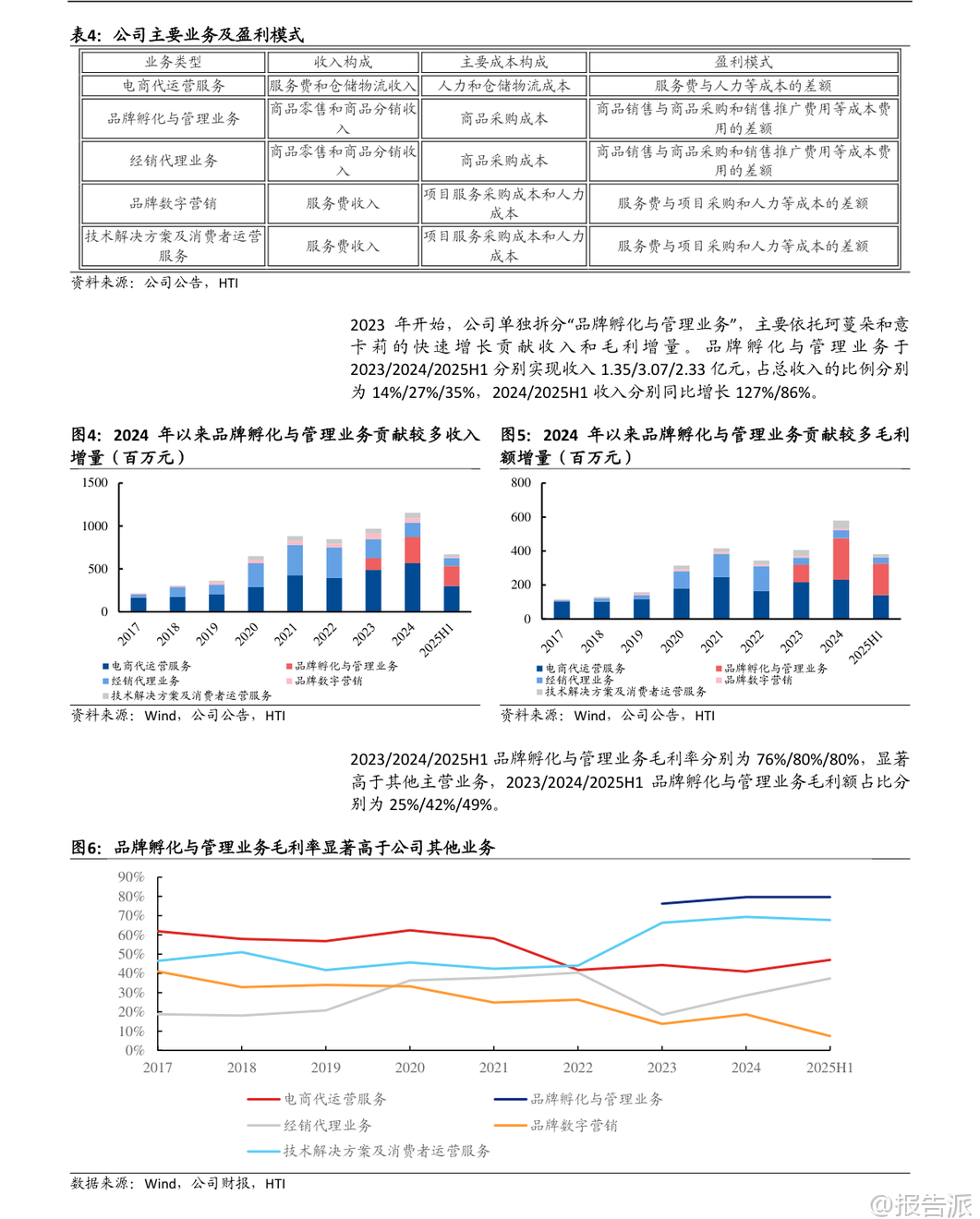

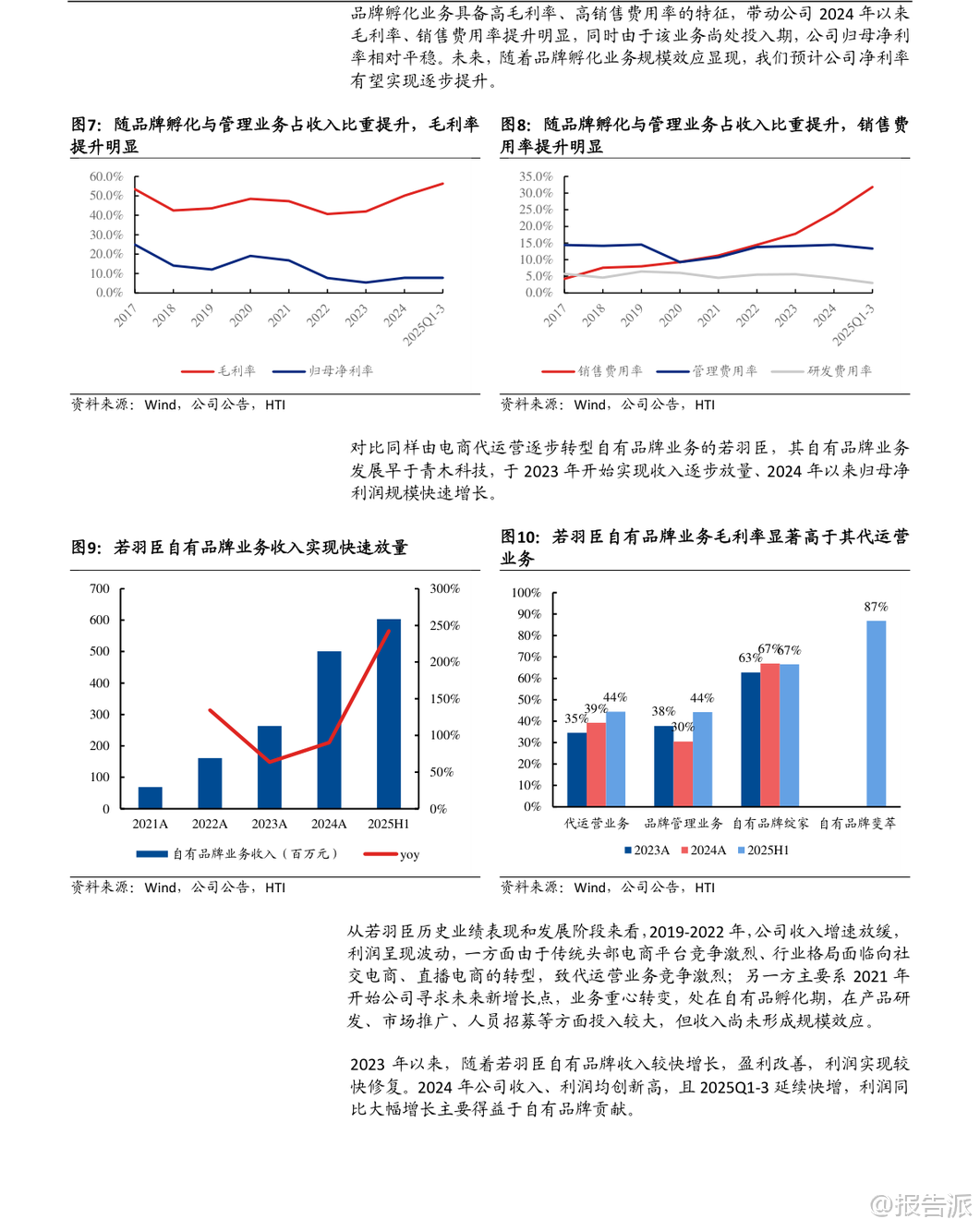

| 青木科技(301110)作为国内领先的电商综合服务商,近年来通过积极布局品牌孵化与管理业务,正迎来业绩增长的新拐点。 根据海通国际发布的深度研究报告,公司未来增长的核心驱动力将来自高毛利的品牌孵化业务扩张以及由此带来的经营杠杆释放,预计2026年起将迎来利润的加速释放期。 从主营业务结构来看,青木科技已形成以电商代运营业务为基础、品牌孵化与管理业务为核心增长引擎的双轮驱动模式。 公司长期深耕大服饰品类,在斯凯奇(Skechers)、ECCO、新秀丽、安德玛等国际知名品牌的服务中建立了深厚的行业口碑,并多次获得天猫六星服务商、京东优秀合作伙伴等行业权威认证。 与此同时,公司自2021年起积极探索合资经营模式,逐步向品牌运营商转型,开启了品牌孵化的新篇章。 目前,品牌孵化与管理业务已成为公司收入和利润增长的主要贡献者。 该板块聚焦大健康消费赛道,核心品牌包括西班牙女性私护品牌珂蔓朵(Cumlaude Lab)和意大利自然膳食营养品牌意卡莉(ZUCCARI)。 其中,珂蔓朵凭借其专业医疗背景和精准的市场定位,迅速在中国市场打开局面,2025年上半年在天猫和抖音平台的私处保养类目中均位列中高端品牌第一。 意卡莉则主打美容抗衰与身材管理产品线,同样实现了高速增长,2025年上半年收入同比增长超95%。 两大品牌均采用合资公司模式运营,青木科技拥有控股权,不仅增强了合作稳定性,也显著提升了盈利能力。 2024年,品牌孵化业务毛利率高达79.6%,远高于其他业务板块,带动公司整体毛利率从2023年的41.9%提升至2025年的57.4%,并有望在2027年达到66.5%。 更值得关注的是,公司计划于2026年完成对挪威高端保健食品品牌Noromega的收购并实现并表,同时取得其中国区总经销权。 Noromega以海豹油为核心卖点,在鱼油及保健品细分市场具备显著差异化优势。 此次收购不仅是外延式扩张的重要一步,更将为公司带来可观的业绩增量。 基于此,研究机构预测,青木科技2025-2027年营业收入将分别达到15.4亿元、24.7亿元和29.6亿元,同比增速分别为34%、60%和20%;归母净利润预计将从2024年的0.91亿元快速增长至2026年的2.47亿元,同比增速高达86%,展现出强劲的增长弹性。 在传统电商代运营业务方面,公司同样保持稳健发展。 除了大服饰品类的稳定贡献外,潮玩赛道成为新的增长亮点。 公司自2023年和2024年先后与泡泡玛特、Jellycat两大情绪消费龙头品牌展开合作,受益于Z世代对IP收藏和情感陪伴的需求爆发,相关代运营业务增长迅猛。 例如,泡泡玛特天猫渠道2025年上半年收入同比增长231%,为公司代运营业务提供了重要增量。 此外,公司在宠物食品领域也有所布局,作为Hills品牌的中国区总代理,为经销代理业务贡献了稳定增长。 财务层面,随着品牌孵化业务规模效应的显现,公司销售费用率虽因前期推广投入而有所上升,但管理费用率保持稳定,研发费用率随收入增长呈下降趋势,整体盈利质量持续优化。 预计2026年公司净资产收益率(ROE)将提升至16.7%,较2024年的6.4%大幅提升,反映出资本回报能力的显著增强。 综上所述,青木科技正处于从传统电商服务商向自有品牌运营商成功转型的关键阶段。 通过“合资+孵化”的创新模式,公司在大健康、宠物等高潜力赛道构建起可持续的增长曲线。 随着Noromega的并表落地,公司有望在2026年迎来经营杠杆的全面释放,推动业绩进入新一轮高速增长周期。 对于关注新兴消费品牌成长路径和电商服务企业转型升级的投资人而言,青木科技提供了一个极具研究价值的样本。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-01-12-海通国际-青木科技(301110)深度报告:积极拓展品牌孵化业务,经营杠杆有望加速释放 发布时间:2026年 出品方:海通国际 文档页数:30页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

93人已阅读

3

2025年文科生AI编程研究报告

资讯

97人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

96人已阅读

5

2025年数据库行业技术趋势报告

资讯

92人已阅读

6

2025年生成式人工智能商业价值报告

资讯

93人已阅读

7

2025年体育领域政策汇编报告

资讯

88人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

115人已阅读

9

2025年电子元件供应链研究报告

资讯

109人已阅读

10

2024年Web3及金融科技研究报告

资讯

85人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1721人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1955人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1870人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1940人已阅读

6

光伏银浆产业链相对简单

技术工艺

1835人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1816人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1940人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1680人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1948人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21