报告派研读:2026年零食量贩行业深度报告

摘要: 2026年,中国零食量贩行业已步入“万店时代”,成为零售赛道中增长最快的新兴业态。兴业证券发布的《零食量贩行业深度报告》系统梳理了该行业的兴起逻辑、商业模式、竞争格局及未来发展趋势,揭示出一条以“极致效率 ...

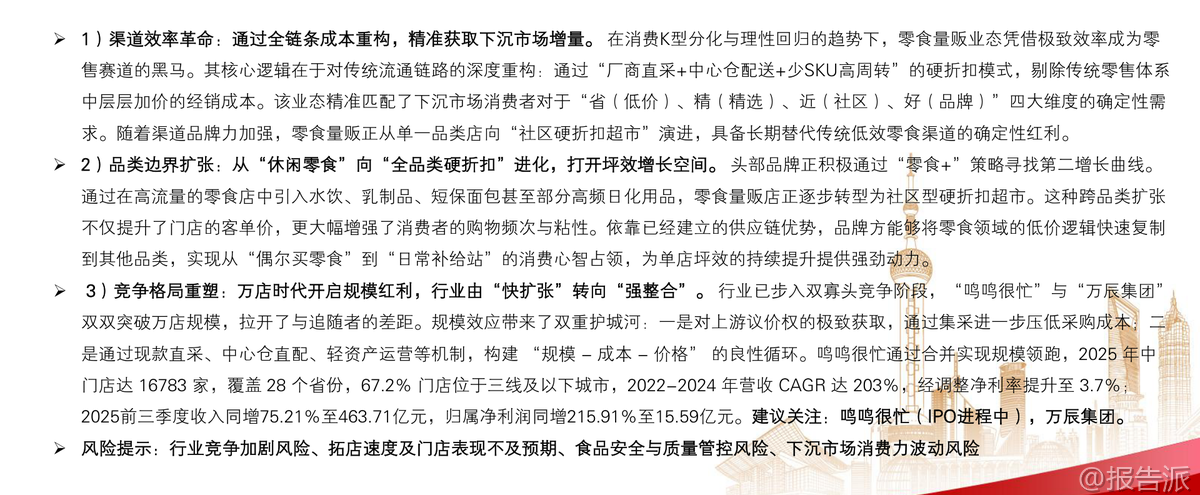

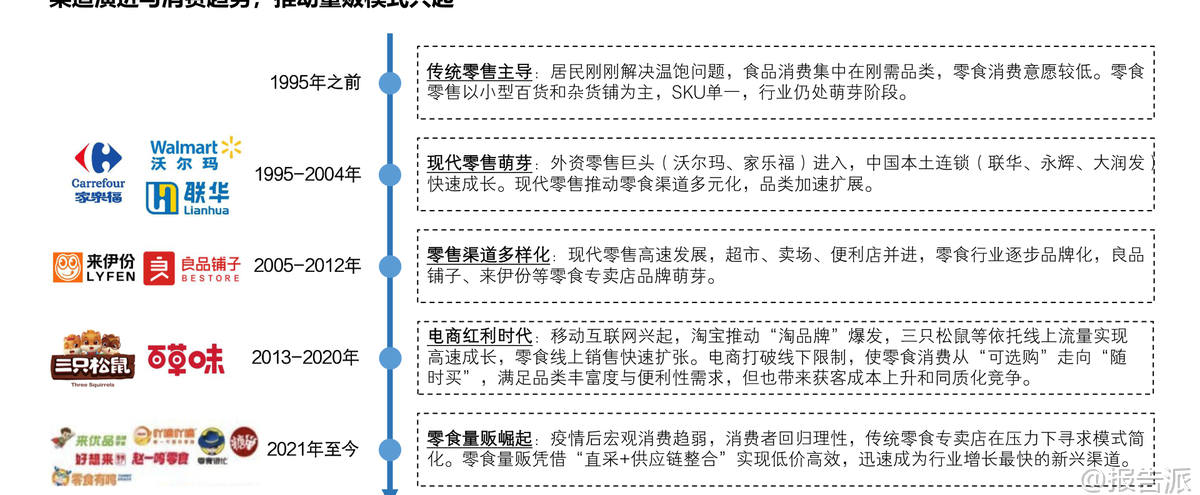

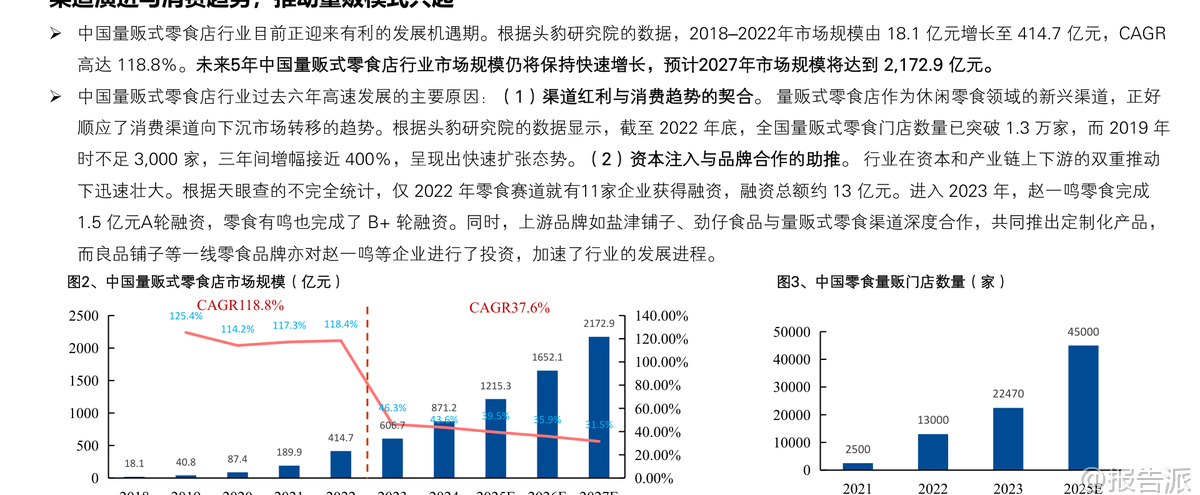

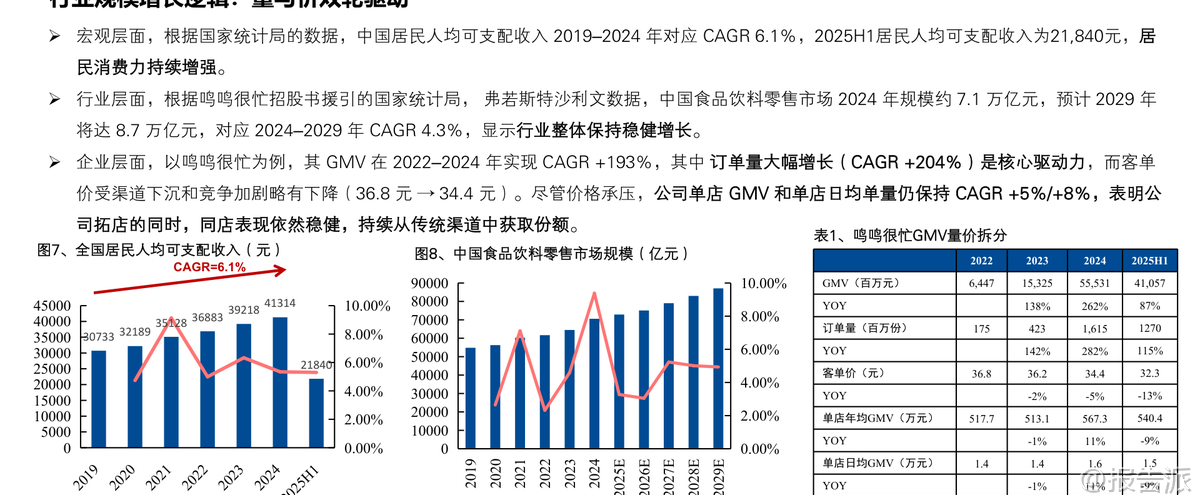

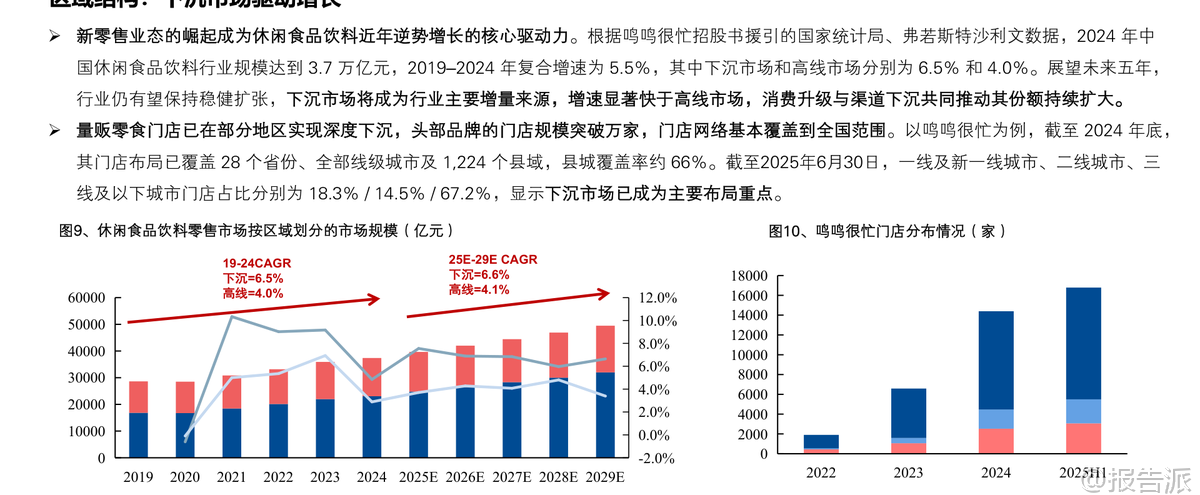

| 2026年,中国零食量贩行业已步入“万店时代”,成为零售赛道中增长最快的新兴业态。 兴业证券发布的《零食量贩行业深度报告》系统梳理了该行业的兴起逻辑、商业模式、竞争格局及未来发展趋势,揭示出一条以“极致效率+规模红利”为核心的硬折扣增长路径。 报告指出,零食量贩的崛起本质是一场渠道效率革命。 在消费K型分化和理性回归的大背景下,消费者对“省(低价)、精(精选)、近(社区)、好(品牌)”四大需求日益凸显。 零食量贩通过“厂商直采+中心仓配送+少SKU高周转”的硬折扣模式,剔除了传统流通链条中层层加价的经销环节,平均售价较商超低约25%,精准匹配下沉市场对高质价比商品的需求。 其核心逻辑并非单纯价格战,而是依托全链条成本重构实现可持续的低价优势。 从发展轨迹看,国内零食量贩始于2017–2019年的湖南、湖北等华中地区,以“零食很忙”为代表。 疫情后理性消费趋势加速其全国扩张。 2018–2022年,行业市场规模由18.1亿元激增至414.7亿元,CAGR高达118.8%;预计2027年将突破2172.9亿元。 资本助力是重要推手,2022年仅融资总额就达13亿元,盐津铺子、劲仔食品等上游品牌也纷纷入股渠道商,形成产业链协同。 当前行业已形成“南很忙北万辰”的双寡头格局。 鸣鸣很忙(由“零食很忙”与“赵一鸣零食”合并)和万辰集团双双突破万店规模,分别于2025年中达到16783家和15365家门店,拉开与第二梯队的差距。 其中,鸣鸣很忙覆盖28个省份,67.2%门店位于三线及以下城市,县城覆盖率达66%,深耕下沉市场的壁垒深厚。 头部企业的成功源于三大核心能力:一是强大的供应链整合能力。 通过“现款直采+中心仓直配”,压缩账期至20天左右(远低于传统企业40–60天),帮助供应商缓解现金流压力,从而换取更低的采购底价。 同时,万店级的采购体量带来极强议价权,形成“规模—成本—价格”的正向循环。 二是高效的单店模型。 采用轻资产加盟模式,单店投资额约60万元,日均GMV约1.46万元,在18%综合毛利率下,净利率可达9%,投资回收期仅1.5年,对加盟商极具吸引力。 三是数据驱动的选品与运营。 依托超16亿人次消费数据,建立“初选-试吃-试卖-推广”的标准化流程,聚焦高频刚需品类,保持月度上新与淘汰机制,实现“少而精”的高效动销。 展望未来,行业正从“跑马圈地”转向“能力驱动”。 一方面,龙头玩家开启跨品类扩张,向“社区硬折扣超市”演进。 万辰推出“来优品省钱超市”,鸣鸣很忙推出“赵一鸣省钱超市”,引入水饮、乳制品、短保面包甚至日化用品,SKU扩容至3000以上,目标是从“偶尔买零食”转变为“日常补给站”,提升客单价与复购粘性。 另一方面,自有品牌成为盈利终局的关键。 对标ALDI(自有品牌占比>90%),鸣鸣很忙推出“红标+金标”系列,万辰深化与头部代工厂合作,打造高毛利大单品,以对冲外部品牌涨价风险,提升整体盈利能力。 然而,挑战亦不容忽视。 跨品类扩张可能稀释集采优势,导致价格力削弱;SKU翻倍将加大库存管理难度,面临滞销与缺货并存的风险;组织能力需从“懂零食”跨越到“懂生鲜百货”,对一线运营提出更高要求。 此外,行业竞争加剧、拓店不及预期、食品安全及下沉市场消费力波动均为潜在风险。 总体来看,零食量贩行业已进入大浪淘沙期,短期看规模,中期看供应链,长期看组织与精细化运营。 在“万店争霸”的背后,一场关于效率、成本与模式韧性的深层变革正在重塑中国社区零售的格局。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-01-27-兴业证券-兴业证券-零食量贩行业深度报告:万店争霸与供应链革新的增长破局 发布时间:2026年 报告出品方:兴业证券 文档页数:45页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

76人已阅读

3

2025年文科生AI编程研究报告

资讯

78人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

81人已阅读

5

2025年数据库行业技术趋势报告

资讯

77人已阅读

6

2025年生成式人工智能商业价值报告

资讯

73人已阅读

7

2025年体育领域政策汇编报告

资讯

73人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

95人已阅读

9

2025年电子元件供应链研究报告

资讯

92人已阅读

10

2024年Web3及金融科技研究报告

资讯

68人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1673人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21