2025年绿氢产业技术与投资报告

摘要: 绿氢作为实现碳中和目标的关键路径,正成为全球能源转型的重要支柱。2025年,中国在绿氢产业的发展中已占据全球领先地位,电解槽装机量超过2.5GW,占全球总量的一半以上,绿氢产能达15万吨/年。政策层面,《氢能产业 ...

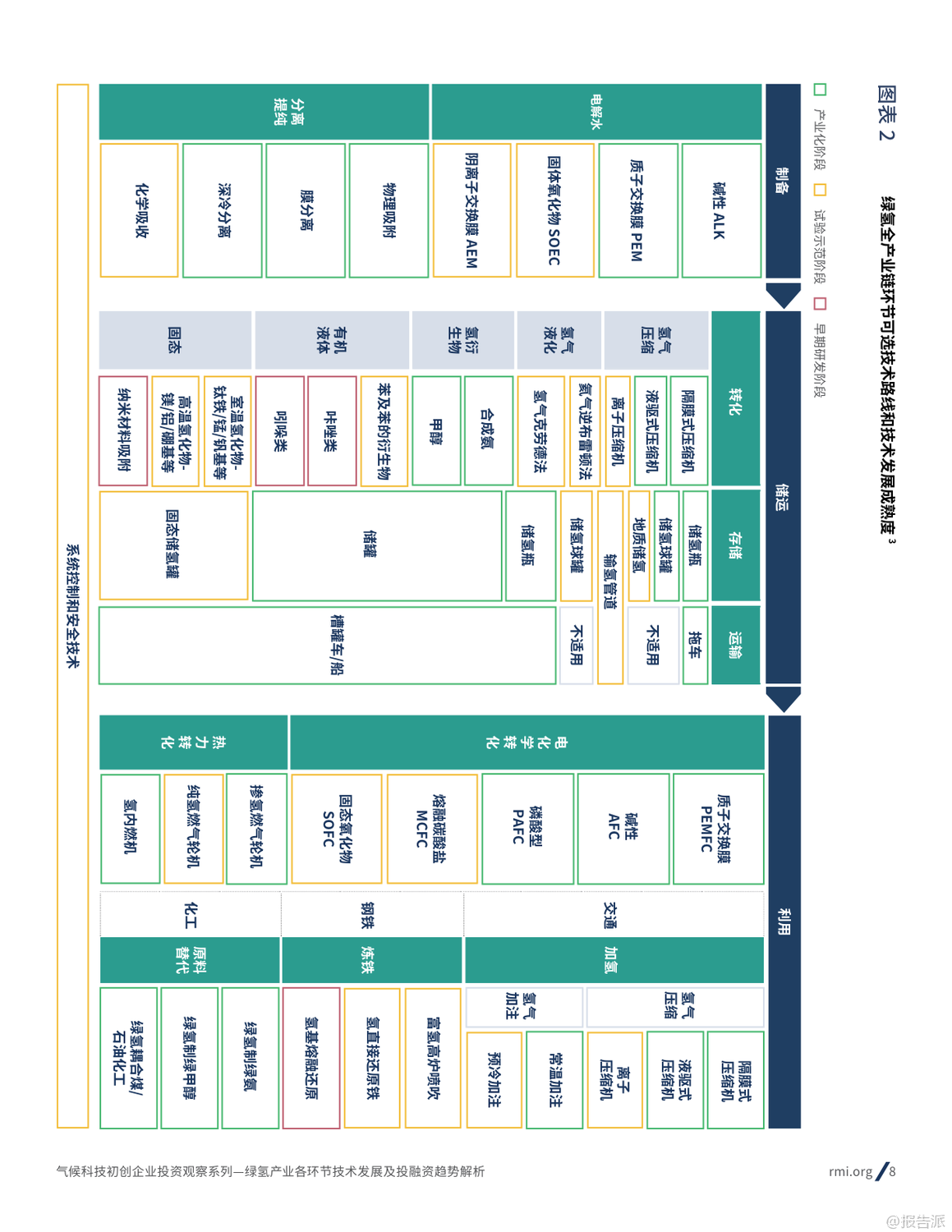

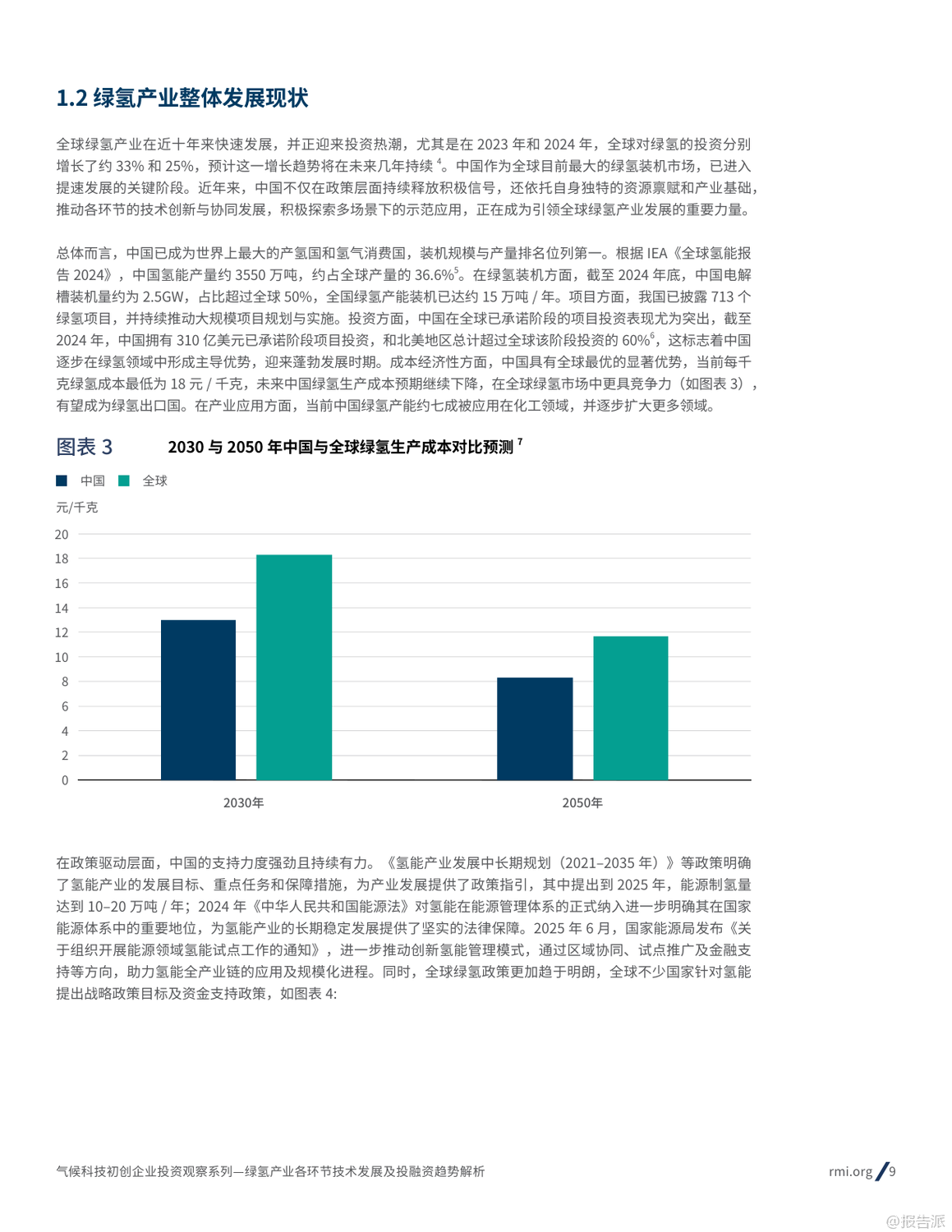

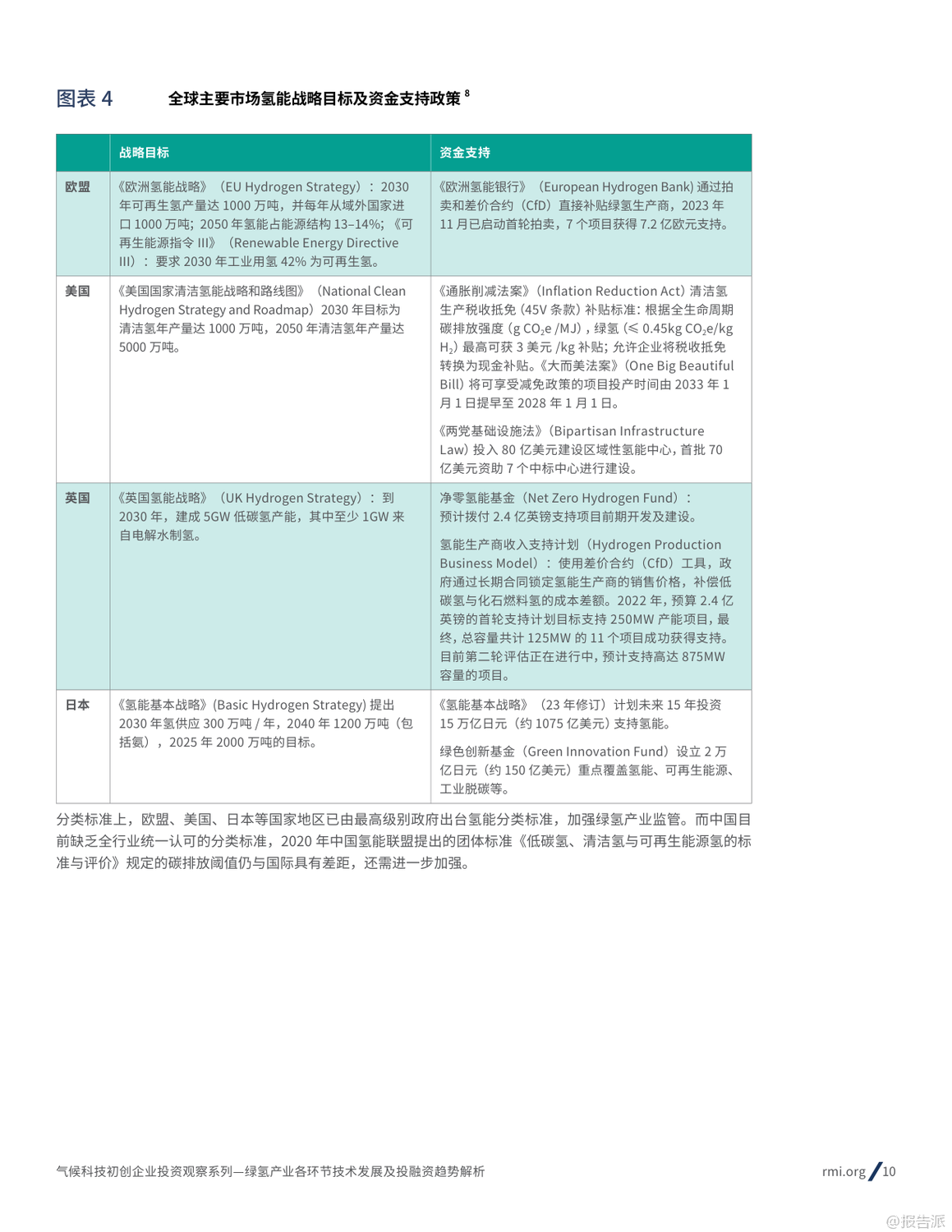

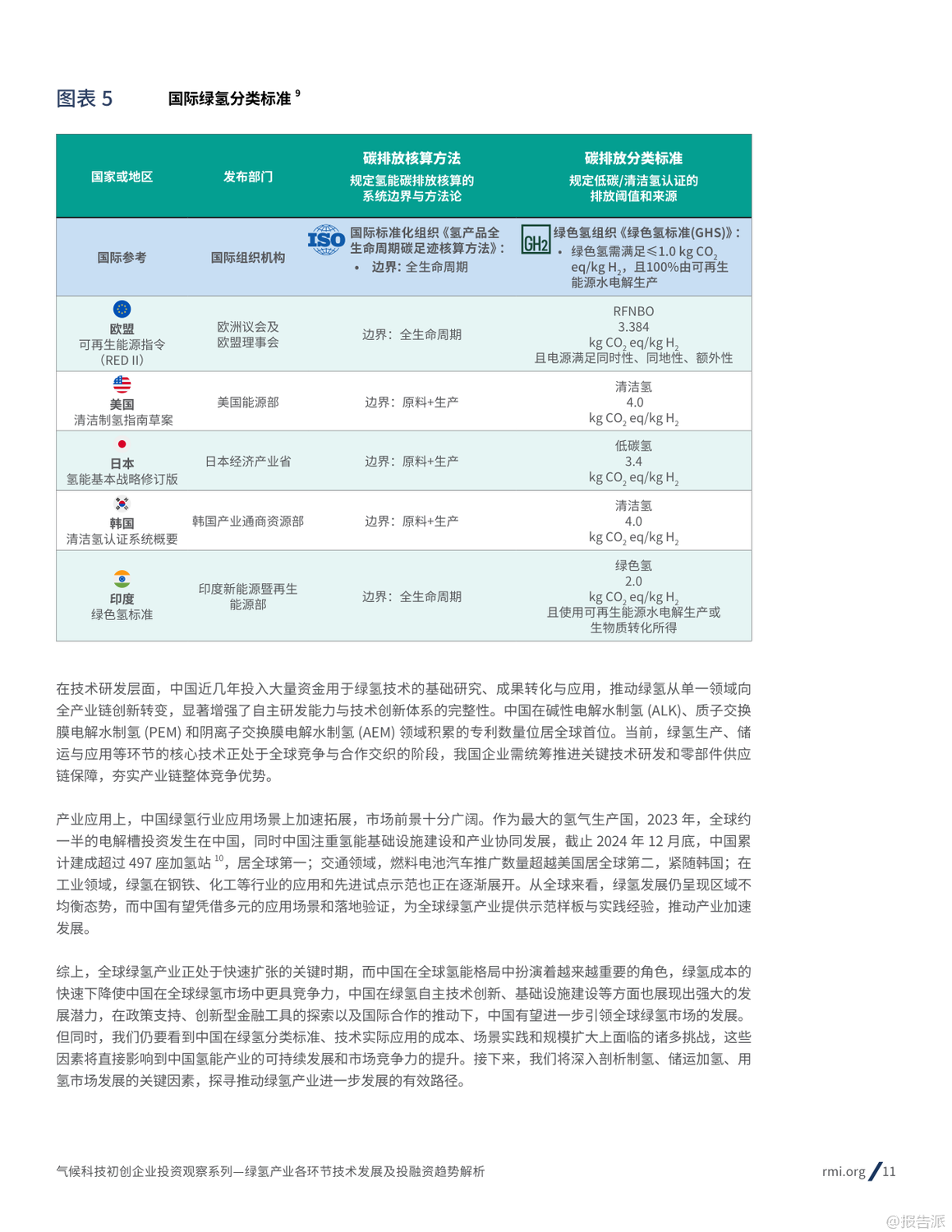

| 绿氢作为实现碳中和目标的关键路径,正成为全球能源转型的重要支柱。 2025年,中国在绿氢产业的发展中已占据全球领先地位,电解槽装机量超过2.5GW,占全球总量的一半以上,绿氢产能达15万吨/年。 政策层面,《氢能产业发展中长期规划(2021-2035年)》为行业发展提供了顶层设计,多地陆续出台专项扶持政策,推动绿氢项目落地。 当前,绿氢成本已降至18元/千克,预计到2030年将降至15元/千克以下,逐步接近煤制氢+CCS的经济水平。 制氢环节中,碱性电解槽(ALK)仍是主流,占国内订单的98.6%,但质子交换膜(PEM)、阴离子交换膜(AEM)和固体氧化物(SOEC)等新技术路线正加速发展,未来市场格局仍存变数。 国产替代成为关键趋势,尤其在ALK和AEM领域,中国已具备全球领先优势,但在PEM膜、催化剂等核心材料方面仍依赖进口,国产化突破将显著降低设备成本。 政策激励方面,地方已推出设备补贴、电价优惠等措施,但全国统一的绿氢认证标准和精准补贴机制仍待建立,以避免“伪绿氢”现象。 储运环节是当前制约绿氢大规模应用的瓶颈。 高压气态运输仍是主流,但长距离、大规模需求催生液氢、管道输氢、有机液体储氢等多元化技术路径。 内蒙古已发布全国首个省级绿氢管道规划,拟建设“一干双环”管网体系,全国规划及在建输氢管道接近7000公里。 未来,需统筹“西氢东送”战略布局,推动储运技术成果转化与跨行业协同,如航天低温技术向民用转化,提升储运效率与经济性。 用氢场景方面,化工领域是当前最大消纳市场,占绿氢项目七成,主要用于绿氨、绿甲醇生产。 钢铁行业正推进氢冶金示范,河钢已实现百万吨级稳定生产。 交通领域,氢燃料电池汽车保有量超3万辆,重卡成为重点方向,但成本仍是主要障碍,氢燃料电池重卡TCO约为柴油车的2.5倍。 未来需通过技术降本与规模化应用双轮驱动,推动交通与工业场景突破。 投融资方面,绿氢初创企业融资仍处早期阶段,2024年种子轮至A轮融资占比达54%,头部企业如重塑能源、国富氢能已登陆港股。 尽管资本趋于理性,但长期看好绿氢潜力。 投资风险集中在技术路线不确定性、商业化周期长与市场供需错配。 投资者应关注具备核心技术壁垒、明确下游消纳路径与区域协同优势的企业,优先布局制氢关键材料、储运创新技术与高潜力用氢场景,助力产业跨越商业化拐点。 出品方:落基山研究所 发布时间:2025年 文档页数:49页

|

推荐文章

2

2025年云计算行业应用场景报告

资讯

77人已阅读

3

2025年文科生AI编程研究报告

资讯

79人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

82人已阅读

5

2025年数据库行业技术趋势报告

资讯

78人已阅读

6

2025年生成式人工智能商业价值报告

资讯

75人已阅读

7

2025年体育领域政策汇编报告

资讯

75人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

97人已阅读

9

2025年电子元件供应链研究报告

资讯

93人已阅读

10

2024年Web3及金融科技研究报告

资讯

69人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1674人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21