报告派研读:2026年机械设备行业深度报告

摘要: 本报告由中信建投证券于2026年2月2日发布,围绕机械设备行业的多个核心子领域展开深入分析,重点聚焦人形机器人、工程机械、半导体设备、锂电设备等高成长性赛道,并提出“强于大市”的投资评级。报告认为,2026年第 ...

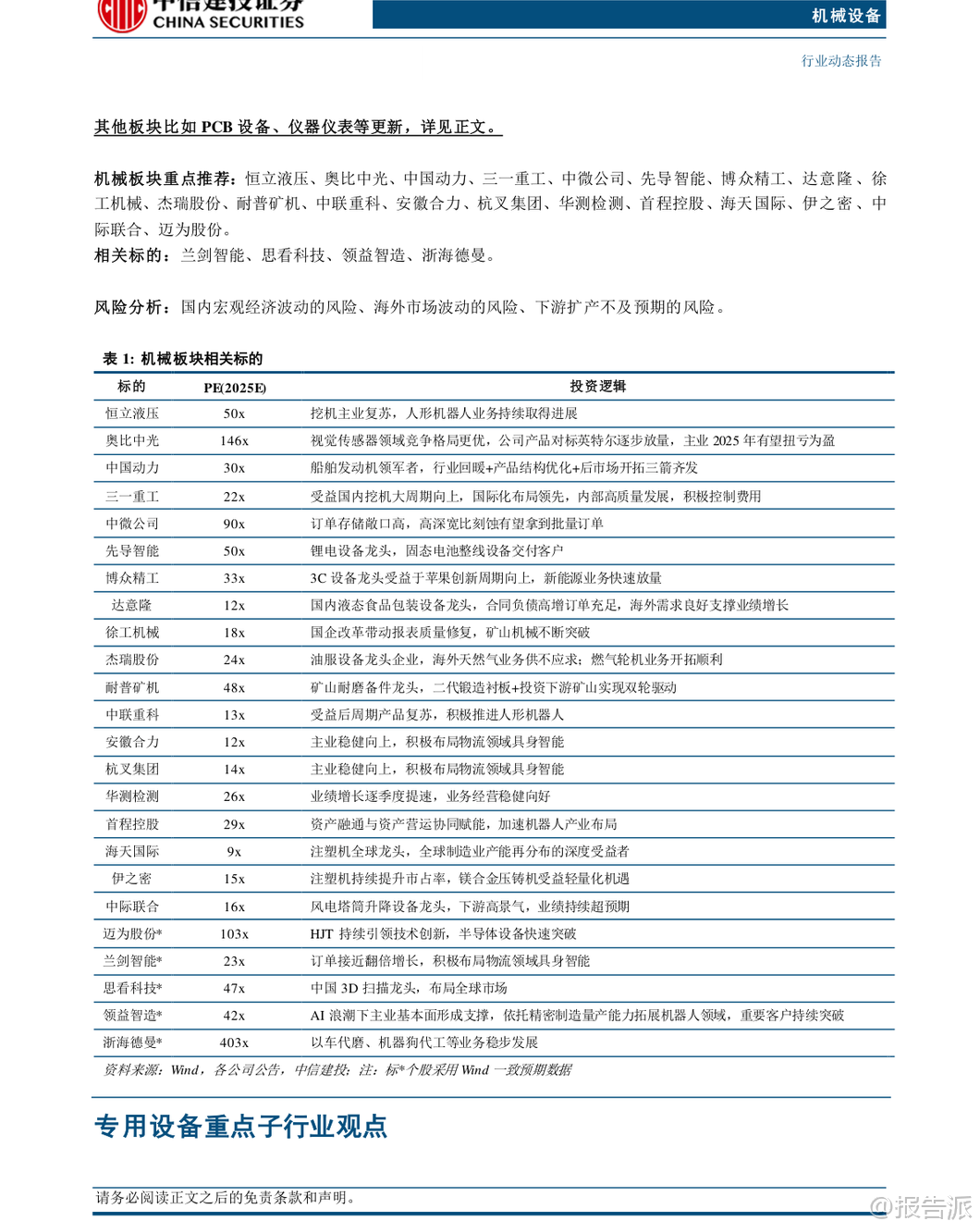

| 本报告由中信建投证券于2026年2月2日发布,围绕机械设备行业的多个核心子领域展开深入分析,重点聚焦人形机器人、工程机械、半导体设备、锂电设备等高成长性赛道,并提出“强于大市”的投资评级。 报告认为,2026年第一季度将是多个关键产业的密集催化期,具备较强的投资配置价值。 在人形机器人领域,特斯拉计划于2026年第一季度推出Optimus Gen3版本,标志着产品正式进入大规模量产准备阶段。 该机器人具备通用任务学习能力,可通过观察人类行为进行自主学习,是特斯拉引领“物理AI”变革的核心载体。 目前,其加州生产线正处于建设中,初步规划年产能达百万台。 报告指出,Optimus的迭代不仅推动“数据-算法-硬件”闭环的持续优化,更有望从B端应用逐步向C端消费市场延伸,打开百万台级别的长期空间。 后续值得关注的催化事件包括Gen3定点进展、新品发布、春晚机器人表演以及国产机器人厂商的IPO进程。 产业链方面,建议关注恒立液压、绿的谐波、奥比中光等核心零部件供应商及整机标的。 工程机械板块延续复苏态势。 2025年12月数据显示,挖机销量达23095台,同比增长19.2%,其中国内销售10331台(+10.9%),出口12764台(+26.9%),内外销双增;起重机表现更为亮眼,汽车起重机销量同比+38.1%,履带起重机销量同比高达+68.1%。 高增长主要受益于国内基建需求稳定、海外市场企稳复苏以及企业内部高质量发展战略。 报告预计2026年国内市场有望实现10%以上增长,出口增长15%以上,内外需共振向上趋势明确,看好一季度“开门红”行情。 半导体设备景气度持续确立,Q1将迎来密集催化。 2025年第四季度,全球龙头ASML新签订单达131.58亿欧元,同比大幅增长86%,中国大陆地区收入达27.30亿欧元,接近历史高点,占比提升至36%。 同时,台积电宣布2026年资本开支最高将达560亿美元,同比增长超37%,创下历史新高,凸显AI驱动下先进制程扩产的强劲需求。 报告认为,在自主可控背景下,国内先进逻辑芯片缺口较大,扩产加速确定性强;存储周期向上,NAND和DRAM两大领域扩产确定性高,弹性值得期待。 此外,国内先进封装技术有望迎来放量。 重点推荐中微公司、华海清科、盛美上海等存储设备厂商,以及茂莱光学、中科飞测等低国产化率环节的突破者。 锂电设备方面,固态电池产业化进程提速,2026年或成关键节点。 经过多年研发,全固态电池正从实验室走向工程化验证与小规模应用。 多家整车厂和电池企业计划在2026年完成装车测试和小批量量产,吉利、亿纬锂能等头部企业已宣布具体量产时间表。 近期固态电池中试线中期验收如期进行,技术方案进一步收敛,确定性增强。 报告预计,头部电池厂及整车厂有望在春季启动新一轮订单招标,带动相关设备企业进入业绩释放期,看好锂电设备春季行情。 建议关注在头部客户中份额领先且固态电池进展顺利的先导智能、先惠技术、海目星等设备商。 其他细分领域亦有亮点。 叉车&移动机器人方面,12月外销保持增长,头部企业积极布局无人叉车和物流领域具身智能产品,智慧物流“无人化”有望快速放量。 风电设备维持高景气,2025年全国风电新增装机创历史新高,塔筒升降设备龙头中际联合单季度净利润同比大增80%,业绩超预期。 工业气体、仪器仪表等领域也受益于流程工业设备出海、国产替代等趋势。 报告重点推荐恒立液压、三一重工、中微公司、先导智能、博众精工、中际联合等优质标的。 风险方面,报告提示需关注国内宏观经济波动、海外市场不确定性以及下游扩产不及预期可能带来的影响。 总体而言,报告认为机械设备行业在多重创新周期叠加下,结构性机会显著,尤其是人形机器人、半导体设备和固态电池等前沿科技领域,值得投资者重点关注。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-02-02-中信建投-机械设备行业周观点:特斯拉计划2026Q1推出Optimus V3,半导体设备Q1将迎密集催化 发布时间:2026年 报告出品方:中信建投 文档页数:42页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

93人已阅读

3

2025年文科生AI编程研究报告

资讯

97人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

96人已阅读

5

2025年数据库行业技术趋势报告

资讯

92人已阅读

6

2025年生成式人工智能商业价值报告

资讯

93人已阅读

7

2025年体育领域政策汇编报告

资讯

88人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

115人已阅读

9

2025年电子元件供应链研究报告

资讯

109人已阅读

10

2024年Web3及金融科技研究报告

资讯

85人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1721人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1955人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1870人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1940人已阅读

6

光伏银浆产业链相对简单

技术工艺

1835人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1816人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1940人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1680人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1948人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21