报告派研读:2026年建筑材料行业深度报告

摘要: 2026年,建筑材料行业或将迎来一个关键的转折点,尤其是竣工端建材正站在长周期拐点的前夜。国盛证券最新发布的行业策略报告指出,四大需求端因素叠加供给端持续出清,将共同推动行业格局向好,带动收入与利润双重修 ...

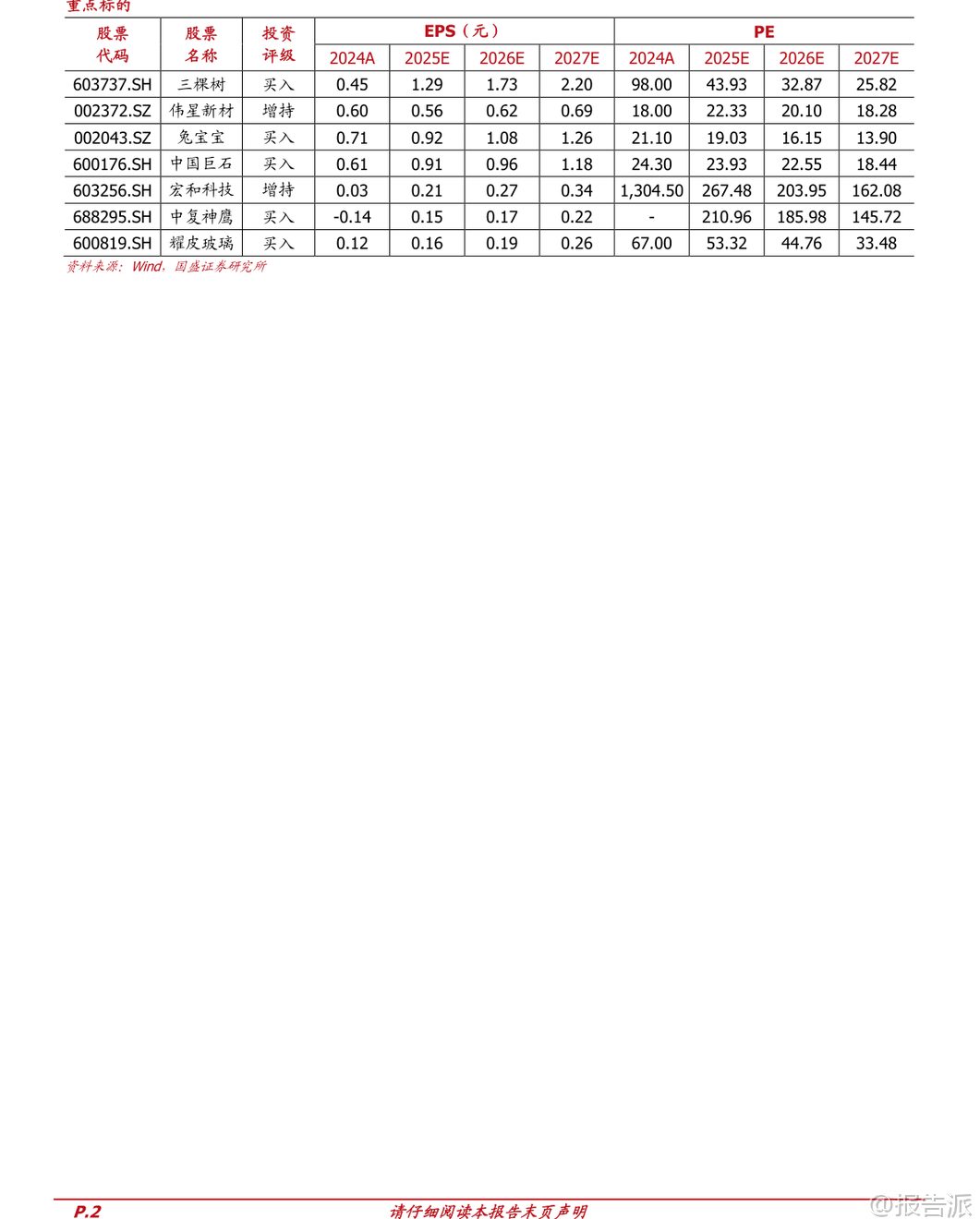

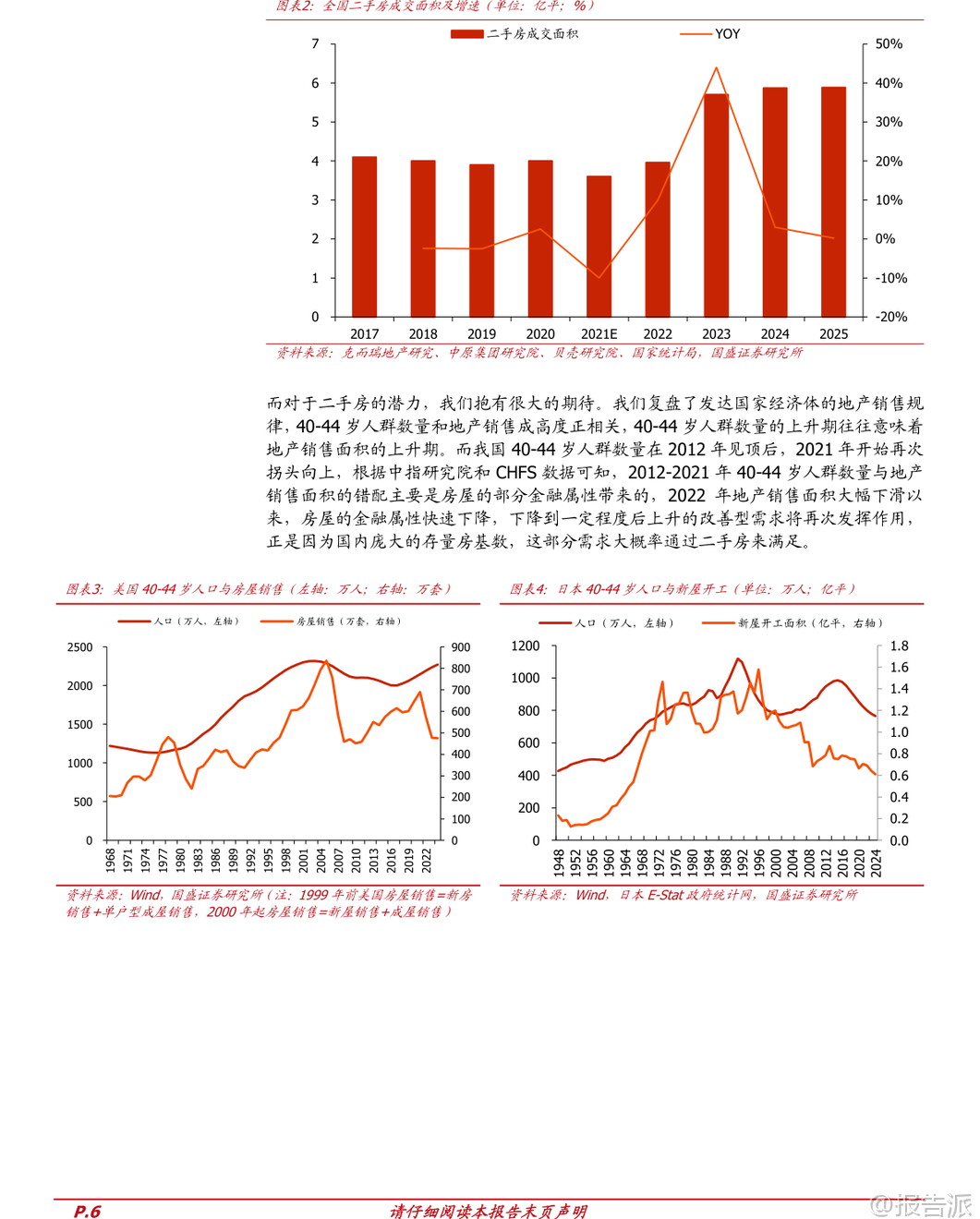

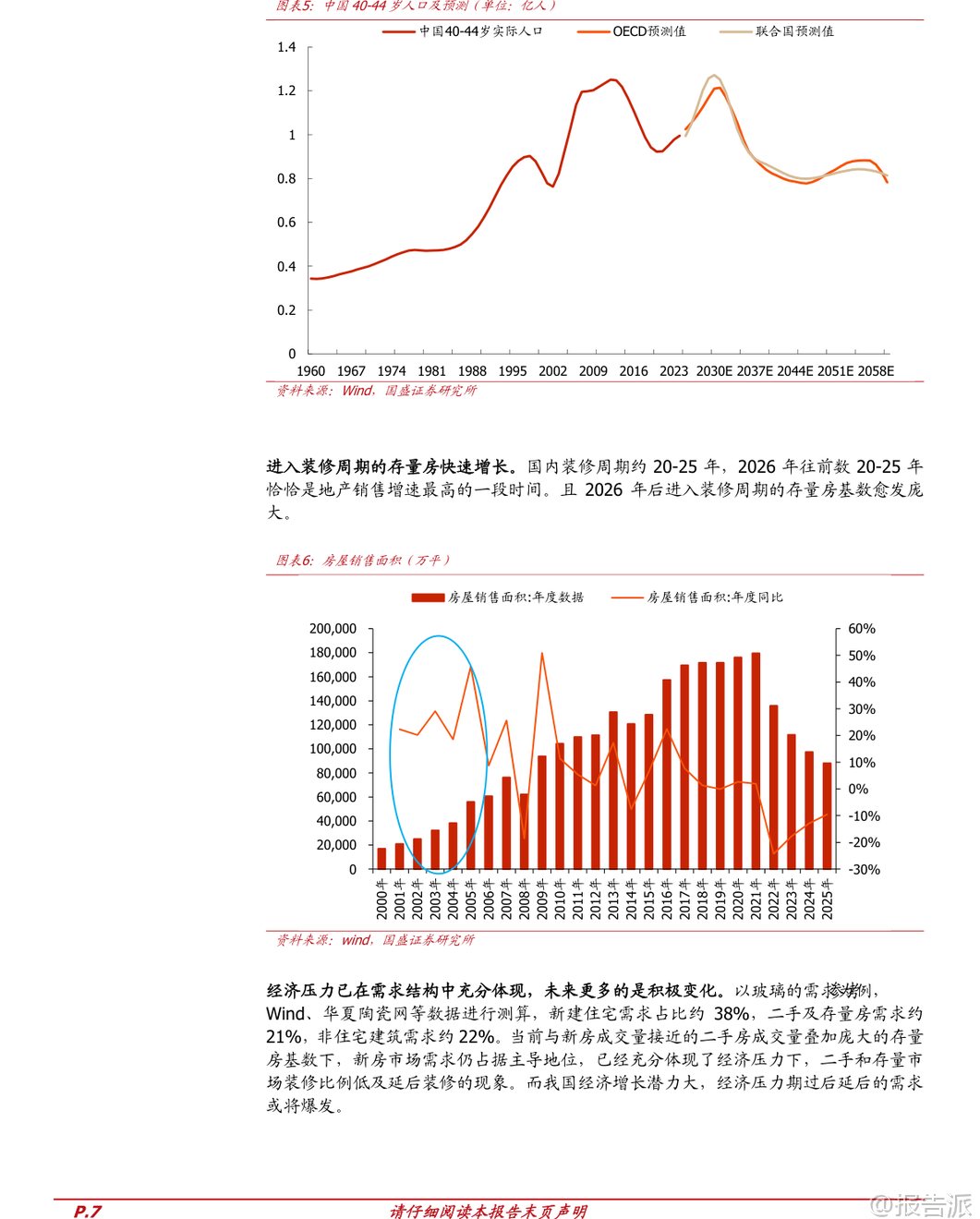

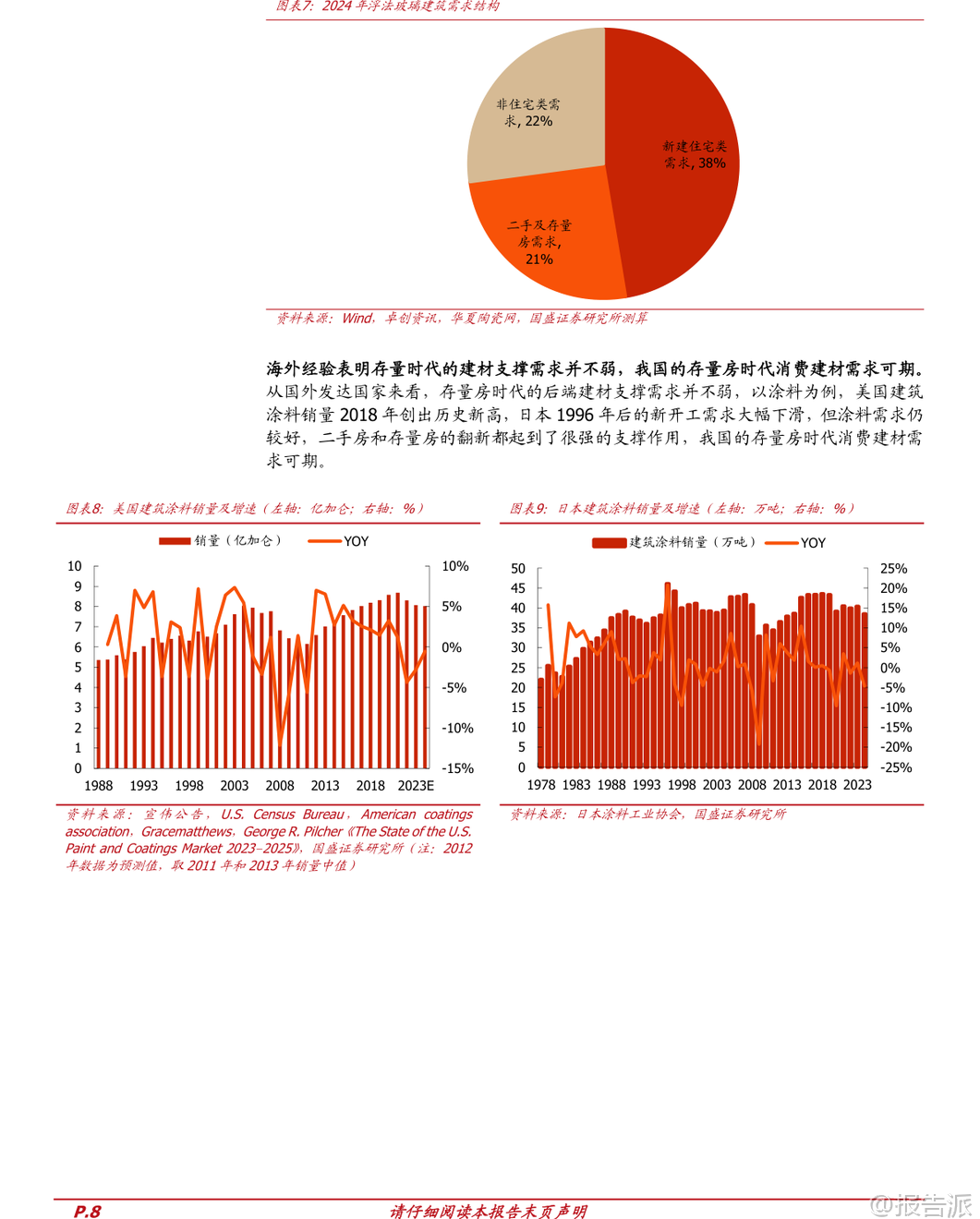

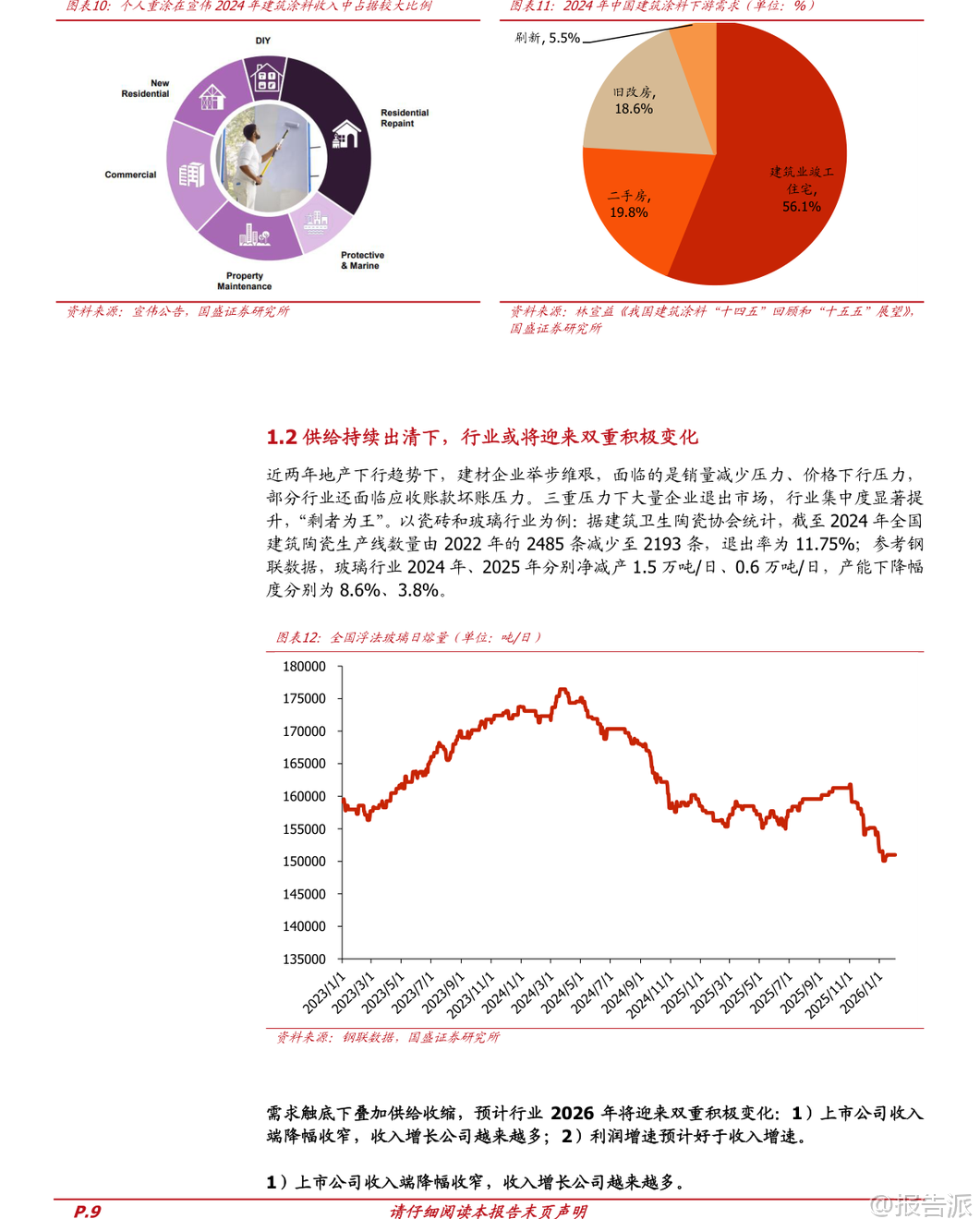

| 2026年,建筑材料行业或将迎来一个关键的转折点,尤其是竣工端建材正站在长周期拐点的前夜。 国盛证券最新发布的行业策略报告指出,四大需求端因素叠加供给端持续出清,将共同推动行业格局向好,带动收入与利润双重修复。 首先,从需求端来看,尽管新房竣工面积仍在下滑,但降幅有望自然收窄。 根据测算,2026年地产竣工同比预计下滑约15%,优于2024年和2025年的-27.7%和-18.1%。 与此同时,二手房市场表现亮眼,2024年全国二手房网签面积达7.2亿平方米,与新房销售量接近。 更重要的是,人口结构变化正在支撑改善型住房需求——我国40-44岁人口自2021年起重新进入上升通道,这一群体是购房和装修的核心主力。 海外经验也表明,在存量房时代,美国和日本的建筑涂料销量并未因新开工下降而萎缩,反而在翻新、重涂等需求支撑下保持韧性,这为我国消费建材的长期需求提供了有力参考。 其次,庞大的存量房基数正加速进入20-25年的装修周期。 2005年前后是我国房地产快速发展的起点,如今这批房屋已普遍进入翻新阶段。 即便经济压力导致部分装修需求延后,但随着基本面企稳,积压的需求有望集中释放。 当前玻璃需求结构中,新建住宅仍占主导(约38%),而二手及存量房仅占21%,说明后者渗透空间巨大,未来将成为消费建材的重要增长极。 第三,供给端持续收缩显著优化了行业格局。 过去两年,在地产下行、价格战与回款风险三重压力下,大量中小企业退出市场。 以瓷砖和玻璃为例,截至2024年,全国建筑陶瓷生产线减少近300条,退出率超11%;浮法玻璃日熔量在2024至2025年间累计净减1.5万吨/日以上,产能利用率持续走低。 这种“剩者为王”的格局意味着龙头企业市占率提升,竞争环境趋缓,“反内卷”趋势明显,价格战趋于缓和,部分优质企业如涂料龙头已出现提价行为。 在此背景下,竣工端建材将迎来两重积极变化:一是上市公司收入降幅收窄,更多企业将实现逆势增长;二是利润增速有望显著超过收入增速。 原因在于三方面:其一,价格战缓和带来利润率修复;其二,重资产行业产能利用率回升将摊薄单位成本;其三,前期因地产暴雷造成的信用减值拖累逐步出清,财务负担减轻。 具体到细分领域,玻璃行业尤为值得关注。 2025年玻璃价格持续低迷,多地产线陷入现金流亏损,冷修加速推进,全年共17条产线停产,合计日熔量减少超1.2万吨。 截至2026年初,全国浮法玻璃日熔量已同比下降4750吨/日。 若2026年需求降幅收窄至3%-4%,供需有望在14.5万吨/日的日熔量水平上实现再平衡。 当前价格已处于历史低位,春节后复工节奏缓慢叠加社会库存高企,短期或继续寻底,但下半年价格弹性值得重视,重点关注旗滨集团。 开工端建材则以水泥为代表,受益于产能置换政策与错峰生产常态化,2025年行业实际产能已退出超1.6亿吨。 尽管地产与基建需求疲软,水泥出库量下滑,但企业价格战意愿大幅降低,价格坚挺,利润显著修复。 2025年前三季度,水泥板块上市公司归母净利润同比增长50.5%,远超收入跌幅。 未来行业或分两阶段演进:第一阶段是依靠成本优势获取超额利润,关注海螺水泥、华新水泥;第二阶段需等待大规模去产能或政策强力催化才能走出过剩困局。 新材料方向同样亮点纷呈。 电子纱受AI算力需求驱动,低介电、Low CTE电子布景气度上行,中国巨石、中材科技、宏和科技扩产积极,产品具备持续提价基础。 碳纤维方面,海风装机目标明确、“十五五”期间年均不低于15GW,带动碳梁渗透加速;同时航空航天、商业航天、低空经济等新场景打开长期空间,中复神鹰作为技术领先者值得布局。 TCO玻璃则是钙钛矿电池商业化落地的关键材料,目前京东方、宁德时代、极电光能等已规划近7GW产能,每GW需约550万平方米TCO玻璃,潜在需求超3800万平方米。 该领域技术壁垒高,实际供货企业少,耀皮玻璃、金晶科技具备先发优势。 总体来看,2026年建筑材料行业正处于从底部复苏的关键节点。 竣工端在二手房、存量房支撑下需求触底,供给出清带来格局优化,价格与利润修复可期;开工端虽仍承压,但盈利已现改善;新材料则成为结构性增长引擎。 投资者应重点关注三棵树、伟星新材、兔宝宝等消费建材龙头,以及旗滨集团、耀皮玻璃、金晶科技、中复神鹰、中国巨石等细分赛道领军企业。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-02-08-国盛证券-国盛证券-建筑材料行业策略:竣工端建材将迎来长周期拐点 发布时间:2026年 报告出品方:国盛证券

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

76人已阅读

3

2025年文科生AI编程研究报告

资讯

78人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

81人已阅读

5

2025年数据库行业技术趋势报告

资讯

77人已阅读

6

2025年生成式人工智能商业价值报告

资讯

73人已阅读

7

2025年体育领域政策汇编报告

资讯

73人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

95人已阅读

9

2025年电子元件供应链研究报告

资讯

92人已阅读

10

2024年Web3及金融科技研究报告

资讯

68人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1673人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21