报告派研读:2026年煤炭开采行业深度报告

摘要: 近期,信达证券发布了一份关于煤炭开采行业的周报,题为《海外煤炭潜在供给收缩或不止印尼》,全面分析了当前煤炭市场的供需格局、价格走势及未来投资逻辑。报告指出,当前正处于煤炭经济新一轮周期上行的初期,基本 ...

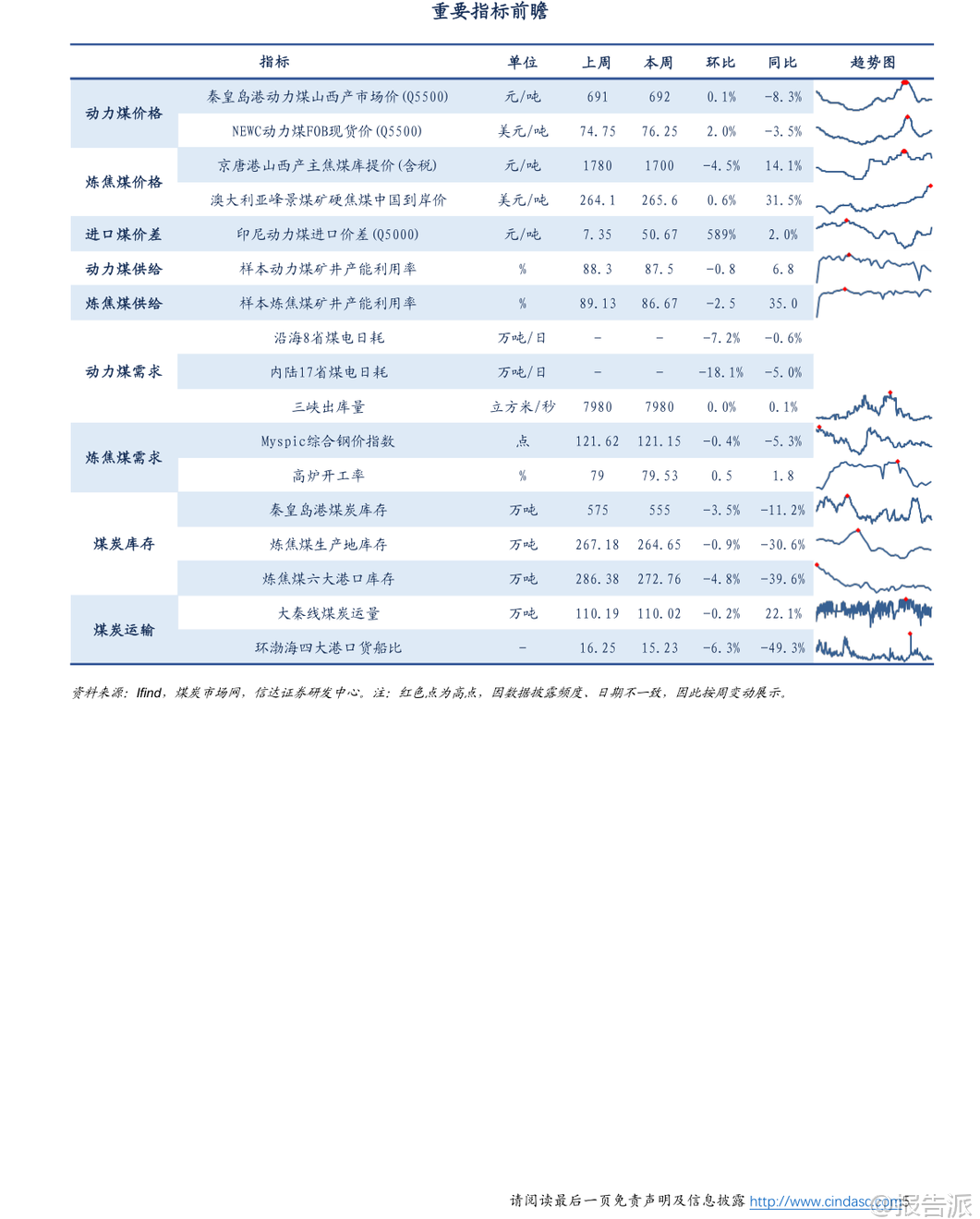

| 近期,信达证券发布了一份关于煤炭开采行业的周报,题为《海外煤炭潜在供给收缩或不止印尼》,全面分析了当前煤炭市场的供需格局、价格走势及未来投资逻辑。 报告指出,当前正处于煤炭经济新一轮周期上行的初期,基本面与政策面形成共振,建议投资者逢低配置煤炭板块。 从价格表现来看,本周动力煤价格呈现小幅波动。 截至2月7日,秦皇岛港动力煤(Q5500)山西产市场价为692元/吨,环比上涨1元/吨;而产地大同南郊粘煤坑口价则下跌1元至567元/吨。 国际市场上,纽卡斯尔NEWC5500大卡动力煤FOB现货价格上涨至76.3美元/吨,理查兹港价格也有所上升,但ARA港口价格略有回落。 炼焦煤方面,京唐港主焦煤库提价大幅下降80元至1700元/吨,连云港价格同样下滑,反映出短期需求偏弱的压力。 不过澳大利亚峰景煤矿硬焦煤中国到岸价微涨至265.6美元/吨,显示国际市场仍有一定支撑。 在供需层面,供给端出现明显收缩信号。 样本动力煤矿井产能利用率降至87.5%,环比下降0.8个百分点;炼焦煤矿井开工率更是大幅下滑2.5个百分点至86.67%。 这一方面是国内部分保供产能逐步退出所致,另一方面也受到海外供给扰动的影响。 尤其值得注意的是,印尼政府已向主要矿商下达2026年产量配额,较2025年实际产量7.9亿吨显著下调至6亿吨,降幅达24%以上,部分企业甚至被要求减产40%-70%。 此举引发行业协会反对,并导致现货出口暂停。 虽然具体执行力度尚待观察,但其背后“保内需、稳财政、提价格”的三重目标清晰表明,印尼正通过资源管控来维护自身经济利益,未来调控将成为常态。 更值得关注的是,这种资源民族主义趋势可能蔓延至其他主要出口国。 蒙古和澳大利亚的煤炭出口稳定性面临潜在风险,全球煤炭供应链脆弱性正在抬升。 在国内手续不全的保供产能持续退出、新增优质产能建设周期较长的背景下,国内煤炭供给整体难有增量,甚至边际略显收缩。 叠加宏观经济底部回暖、非电需求韧性显现——如化工耗煤周环比增加1.8万吨/日、钢铁高炉开工率回升至79.53%等积极因素,全年煤价中枢有望回升。 报告强调,当前煤炭板块估值仍处于历史低位,多数公司市净率(PB)约1倍左右,而一级市场矿权交易溢价高企,存在明显的一二级市场倒挂现象。 同时,公募基金对煤炭板块持仓仍处低配状态,进一步凸显配置性价比。 优质煤企具备高盈利、高现金流、高ROE(普遍在10%-15%)、高分红的核心资产属性,股息率普遍超过5%,且多家企业已实施中期分红机制,向下有强安全边际支撑,向上具备顺周期弹性空间。 投资策略上,信达证券继续全面看多煤炭板块,提出“或跃在渊”的判断,建议自上而下布局三类标的:一是经营稳定、业绩稳健的龙头企业,如中国神华、陕西煤业、中煤能源、新集能源;二是前期超跌、弹性较大的公司,包括兖矿能源、电投能源、广汇能源、晋控煤业、山煤国际、甘肃能化等;三是拥有全球稀缺冶金煤资源的企业,如潞安环能、山西焦煤、盘江股份。 此外,还可关注华阳股份、兖煤澳大利亚、天地科技、兰花科创等具备成长潜力的标的。 风险提示方面,需警惕重点企业发生安全生产事故、下游用电部门大规模限产以及宏观经济超预期下滑等不确定性因素。 总体而言,在能源大通胀背景下,未来3-5年煤炭供需偏紧格局难以逆转,优质煤炭企业仍将保持高壁垒、高现金、高分红特性。 随着煤价底部确认,板块有望迎来估值重塑,攻守兼备且具备高性价比,回调后已凸显较高投资价值,值得重点关注当前阶段的配置机遇。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:海外煤炭潜在供给收缩或不止印尼 发布时间:2026年 报告出品方:信达证券 文档页数:30页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

79人已阅读

3

2025年文科生AI编程研究报告

资讯

82人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

84人已阅读

5

2025年数据库行业技术趋势报告

资讯

79人已阅读

6

2025年生成式人工智能商业价值报告

资讯

77人已阅读

7

2025年体育领域政策汇编报告

资讯

76人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

102人已阅读

9

2025年电子元件供应链研究报告

资讯

96人已阅读

10

2024年Web3及金融科技研究报告

资讯

72人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1717人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1863人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1675人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21