2025年巴拿马国有企业行业研究报告

摘要: 巴拿马的国有企业(SOE)体系规模显著且结构多元,涵盖16家非金融企业、5家金融机构以及具有特殊地位的巴拿马运河管理局(ACP)。其中,ACP因其独特的法律与预算自主权,成为全球公认的高效国有机构典范。自1999年接 ...

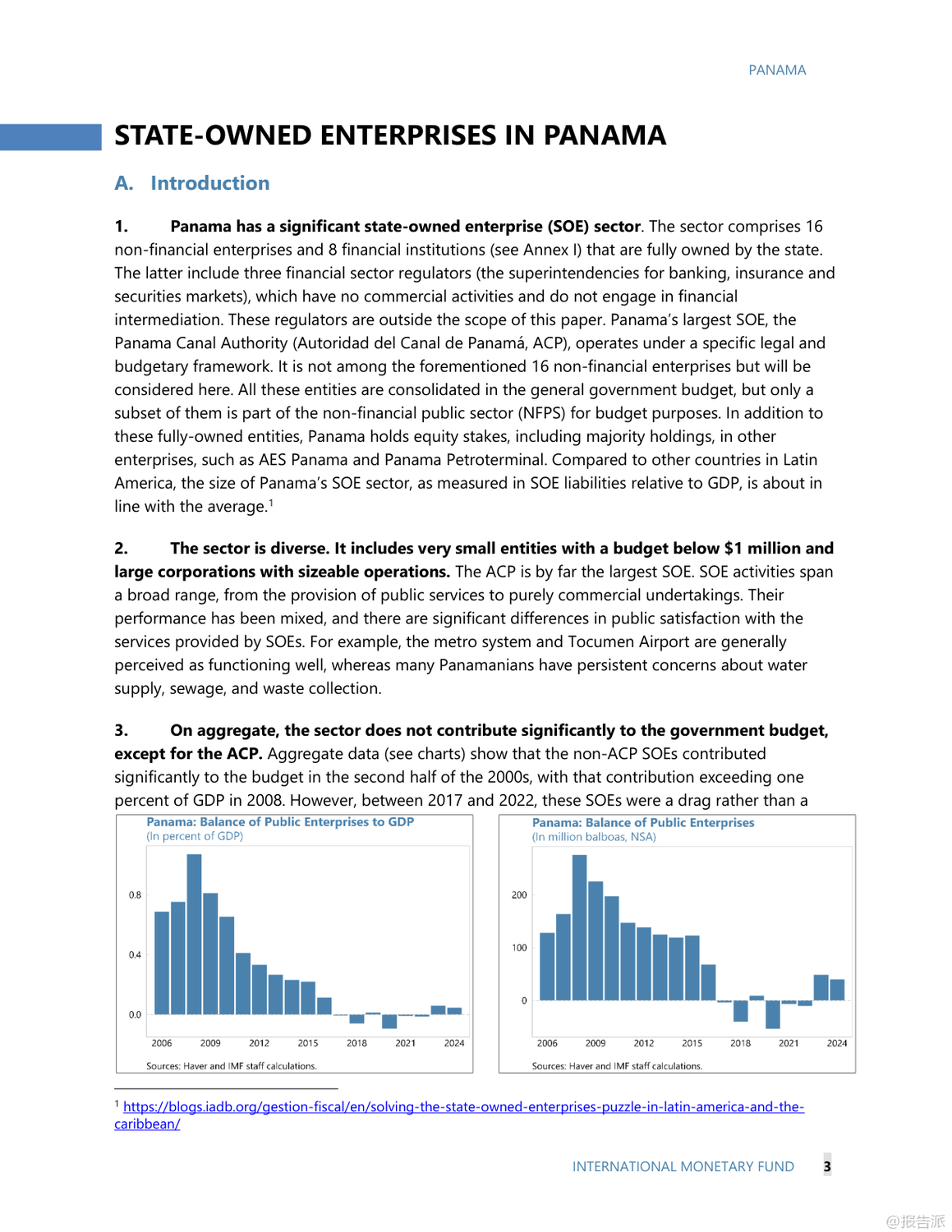

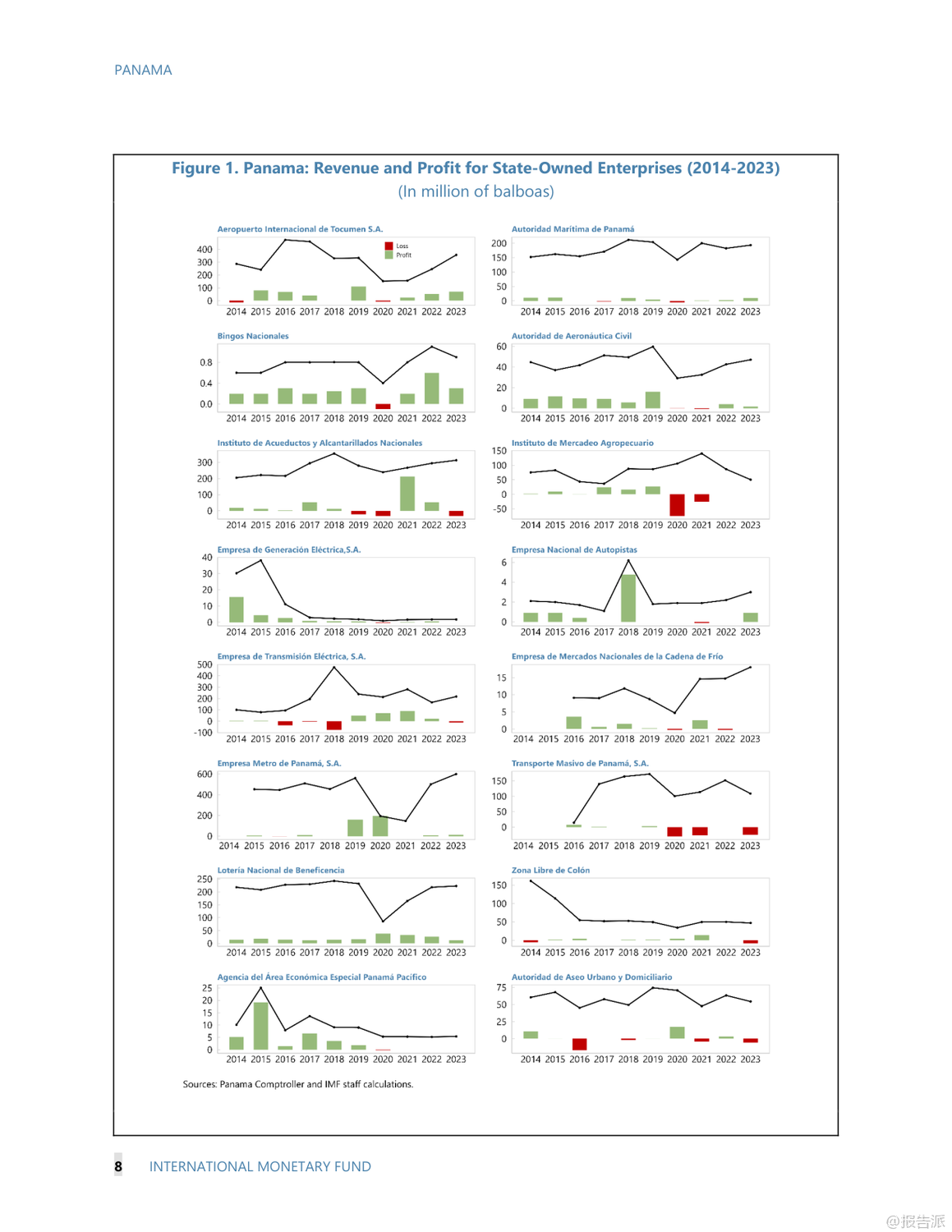

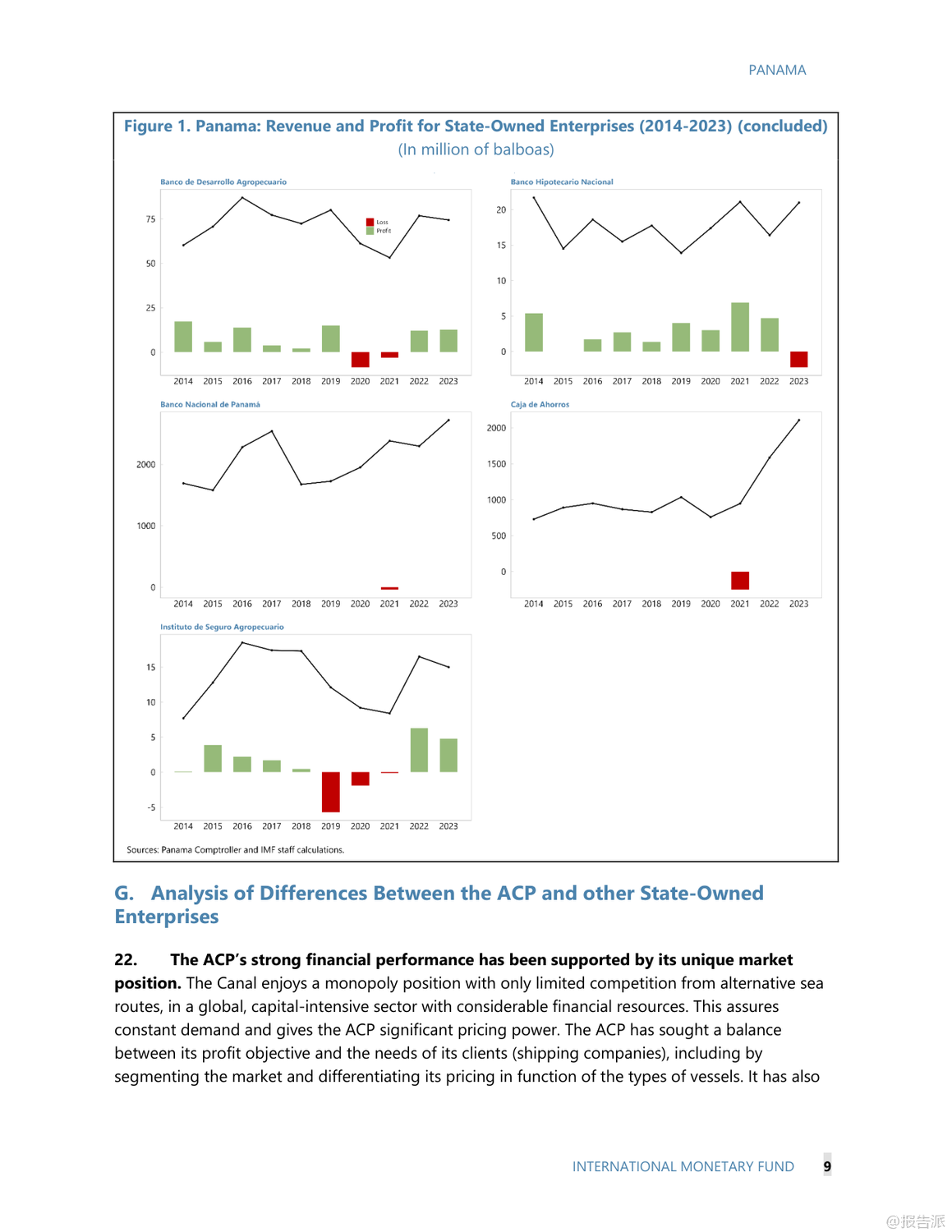

| 巴拿马的国有企业(SOE)体系规模显著且结构多元,涵盖16家非金融企业、5家金融机构以及具有特殊地位的巴拿马运河管理局(ACP)。 其中,ACP因其独特的法律与预算自主权,成为全球公认的高效国有机构典范。 自1999年接管运河以来,ACP不仅实现了持续盈利,还完成了新巴拿马型船闸等重大扩建工程,信用评级甚至优于巴拿马主权评级,每年向国家财政贡献超过GDP的3%。 其成功关键在于宪法保障的独立治理架构:董事会成员任期交错、CEO由董事会任命、预算经国会“是/否”表决不得修改,且禁止政府挪用其资产或要求其购买国债。 这种制度设计有效隔离了政治干预,确保了专业运营与长期投资能力。 相比之下,其余国有企业的表现则参差不齐。 它们大多缺乏类似的宪制保护,治理机制深受政治影响。 高管和董事会成员多为总统或相关部委的政治任命,随政府更迭而更换,导致战略缺乏连续性。 尽管部分企业如托库门国际机场(Tocumen Airport)、国家电力传输公司(ETESA)和电子收费公路公司(ENA)能实现盈利,但许多公用事业企业如国家水务局(IDAAN)则面临严重财务困境,服务满意度低。 数据显示,除ACP外的国企整体在2017至2022年间已成为财政负担而非贡献者。 这背后的核心差异在于治理模式——ACP拥有独立监督董事会和市场化运作机制,而其他国企则受制于政府部门的直接干预,董事会权力有限,透明度不足,审计委员会缺失,且普遍缺乏有效的绩效评估体系。 国际组织评估也揭示了深层次问题。 经合组织(OECD)2021年的审查指出,巴拿马在反腐败机制上存在明显短板,包括未签署《反贿赂公约》、无官员资产申报要求、无举报人保护机制等。 公司治理研究所(IGCP)的评估显示,五家主要国企平均仅符合28%的OECD公司治理准则,突出弱点包括董事会政治化、缺乏独立性、任命过程不透明、无任期限制及冲突利益披露机制缺失。 虽然部分企业采用IFRS会计准则并接受外部审计,但信息披露普遍流于形式,官网常缺少基本的董事会构成信息。 展望未来,进一步私有化的空间有限。 历史上,巴拿马曾在上世纪八九十年代推行大规模私有化,出售港口、电信和水电系统。 如今,剩余国企多承担关键公共服务职能,盈利受限且估值困难,难以吸引私人资本。 因此,改革重点不应是所有权变更,而是提升治理质量。 IMF建议借鉴ACP的成功经验,推动其他国企实现更大程度的运营、财务与治理独立,强化董事会权威,引入基于资质的专业任命机制,提升透明度,并建立有效的监督框架。 通过制度优化而非简单私有化,才能从根本上改善国企效率和服务水平,释放其对经济发展的潜在贡献。 出品方:IMF 发布时间:2025年 文档页数:22页

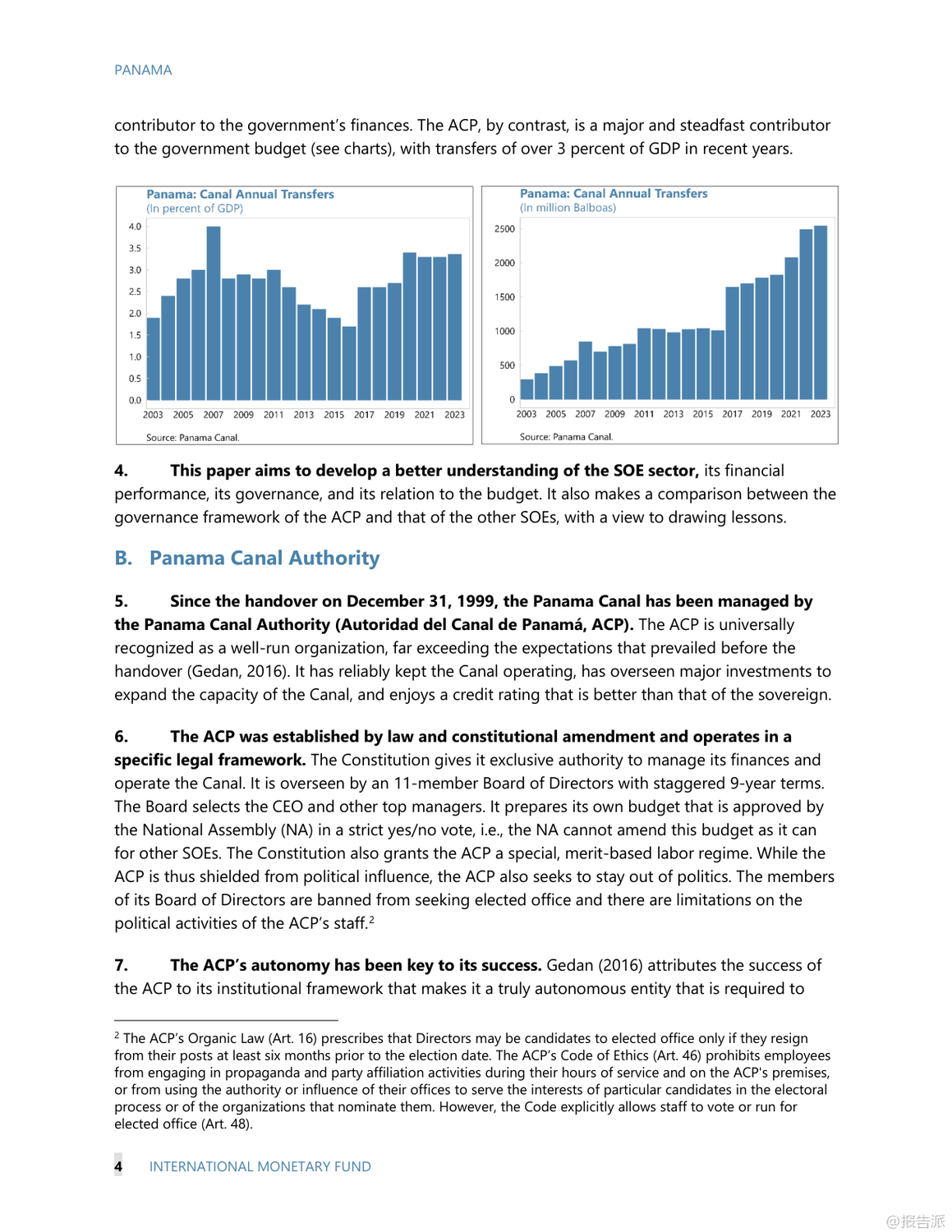

|

推荐文章

2

2025年云计算行业应用场景报告

资讯

79人已阅读

3

2025年文科生AI编程研究报告

资讯

81人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

84人已阅读

5

2025年数据库行业技术趋势报告

资讯

79人已阅读

6

2025年生成式人工智能商业价值报告

资讯

77人已阅读

7

2025年体育领域政策汇编报告

资讯

76人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

100人已阅读

9

2025年电子元件供应链研究报告

资讯

96人已阅读

10

2024年Web3及金融科技研究报告

资讯

72人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1717人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1863人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1675人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21