2024年会员制仓储零售深度报告

摘要: Costco(COST.US)作为全球会员制仓储零售的龙头企业,自1983年在美国西雅图创立以来,已发展成为仅次于沃尔玛和亚马逊的全球第三大零售商,同时也是全球第一大会员制连锁仓储式零售商。截至2023年12月,Costco在全 ...

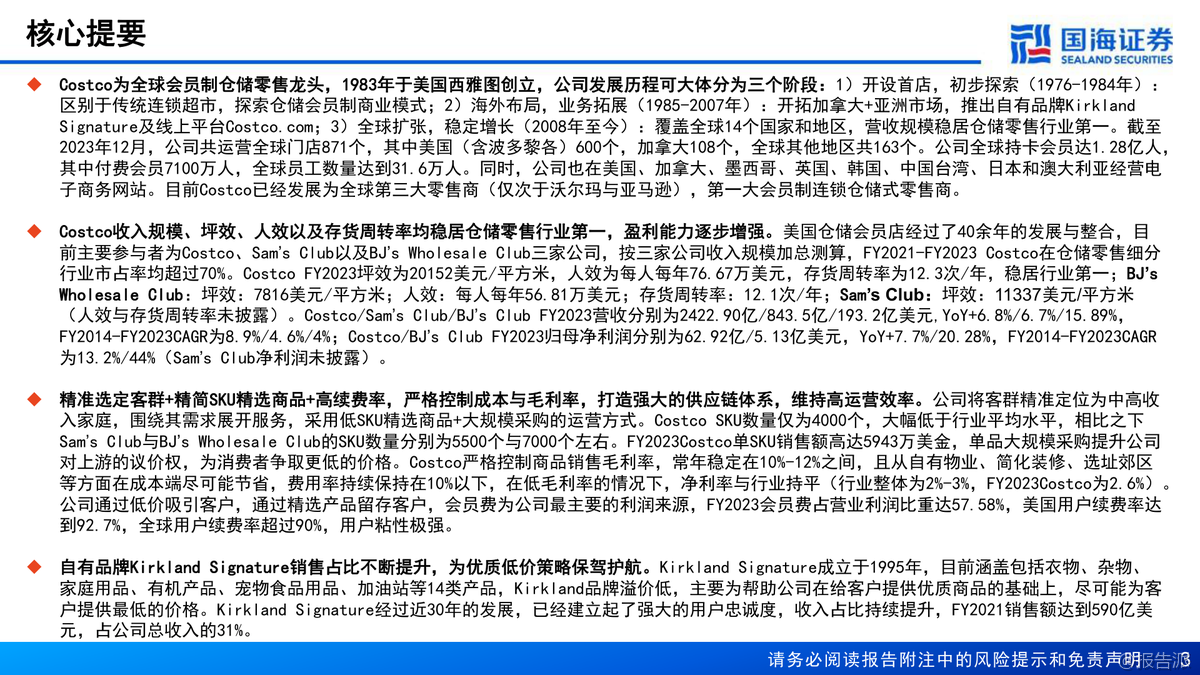

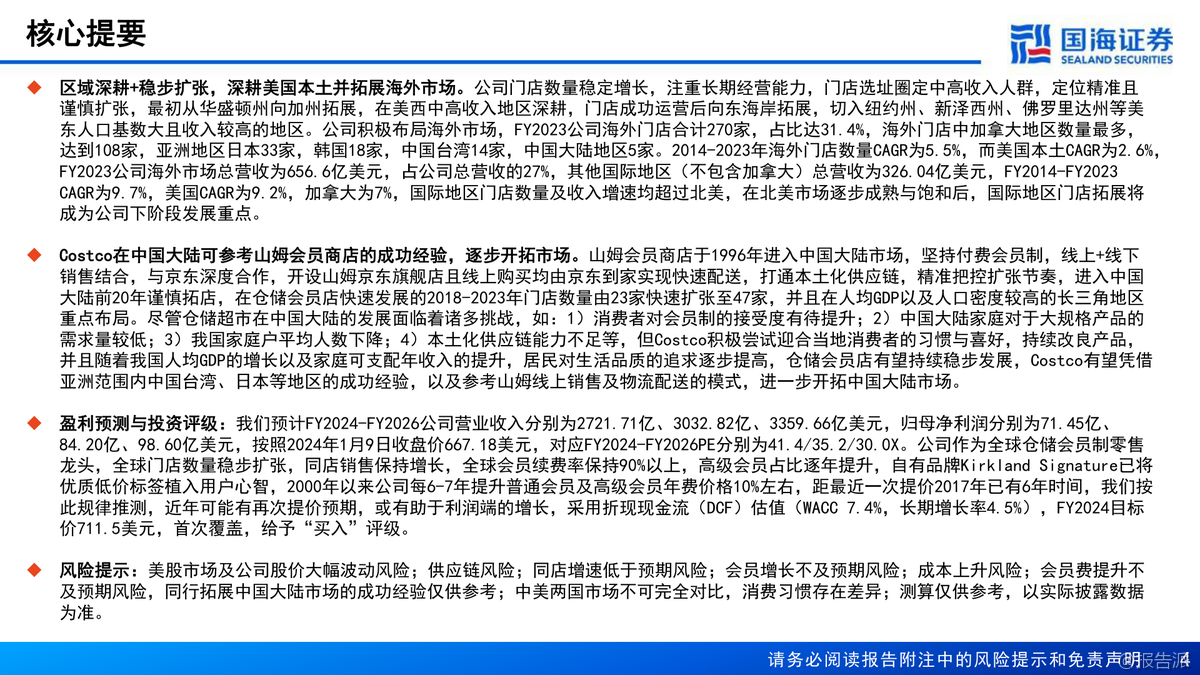

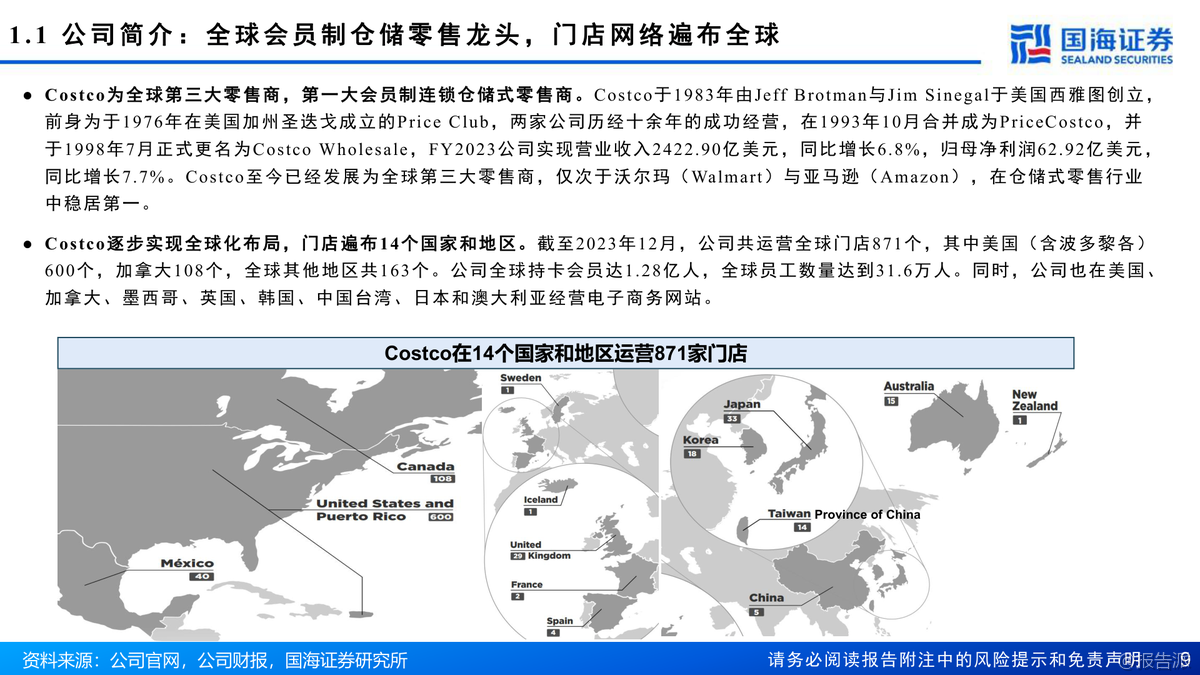

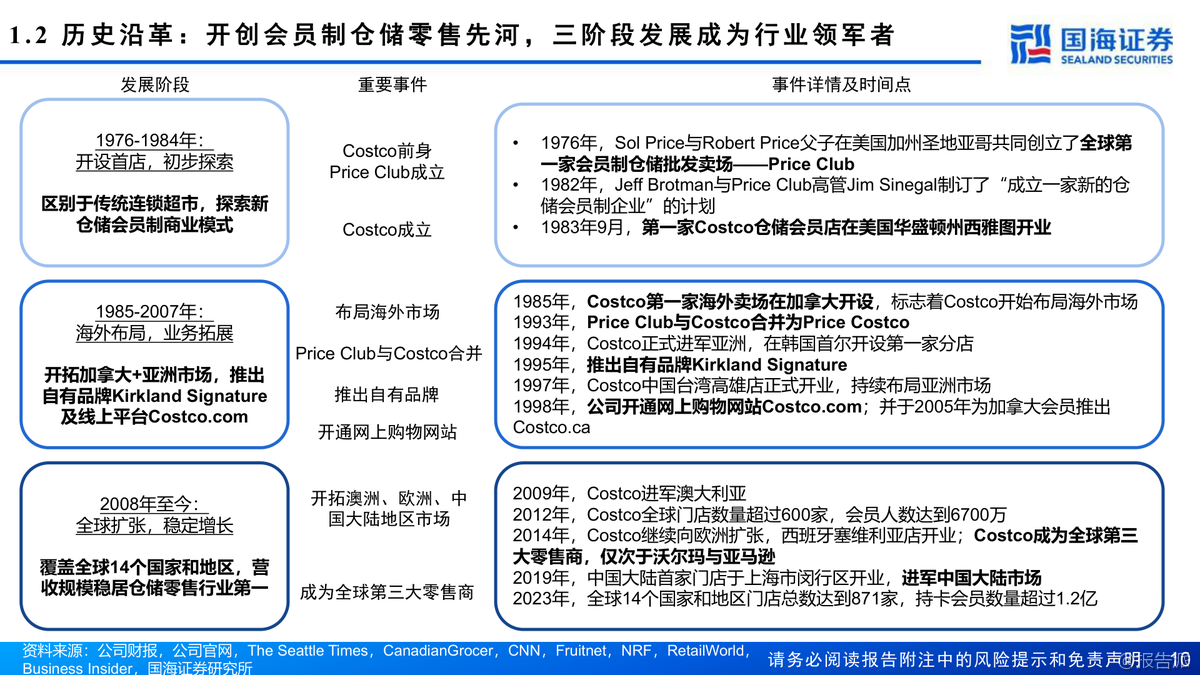

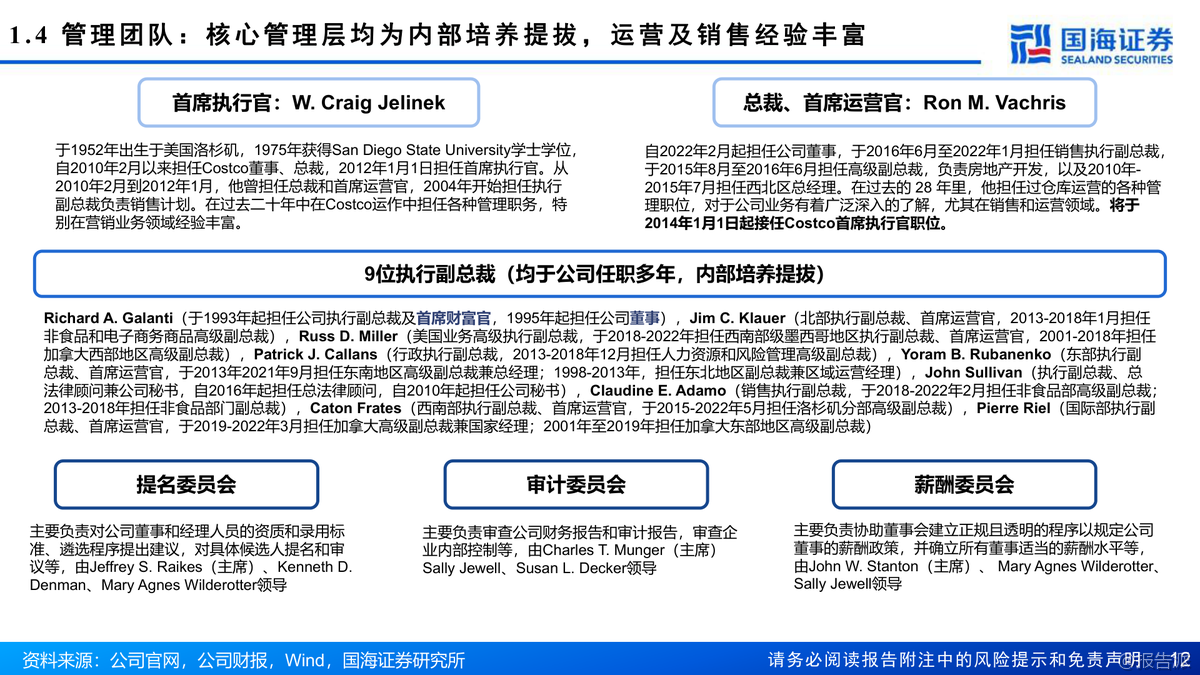

| Costco(COST.US)作为全球会员制仓储零售的龙头企业,自1983年在美国西雅图创立以来,已发展成为仅次于沃尔玛和亚马逊的全球第三大零售商,同时也是全球第一大会员制连锁仓储式零售商。 截至2023年12月,Costco在全球14个国家和地区运营着871家门店,其中美国(含波多黎各)600家、加拿大108家、其他国际地区163家,全球持卡会员达1.28亿人,付费会员7100万人,员工总数达31.6万人。 公司不仅在线下布局广泛,还在美国、加拿大、墨西哥、英国、韩国、中国台湾、日本和澳大利亚等地开展电商业务。 从经营表现来看,Costco展现出强劲的增长势头和卓越的盈利能力。 2023财年公司实现营业收入2422.90亿美元,同比增长6.8%;归母净利润62.92亿美元,同比增长7.7%。 过去十年(FY2014-FY2023),营收复合年增长率(CAGR)为8.9%,归母净利润CAGR更是高达13.2%,远超行业平均水平。 其坪效达到20152美元/平方米,人效为每人每年76.67万美元,存货周转率高达12.3次/年,均稳居行业首位。 相比之下,Sam’s Club和BJ’s Wholesale Club在这些关键运营指标上均落后于Costco。 Costco的核心竞争力在于其独特的商业模式:精选SKU、优质低价、高用户粘性和强大的供应链体系。 公司SKU数量仅约4000个,远低于传统超市的2-3万个,通过精简品类实现单品大规模采购,从而大幅提升对上游供应商的议价能力。 其商品销售毛利率长期控制在10%-12%之间,费用率维持在10%以下,真正实现了“薄利多销”。 而会员费则是公司最主要的利润来源,2023年会员费占营业利润比重高达57.58%。 美国地区会员续费率高达92.7%,全球续费率超过90%,显示出极强的用户粘性。 自有品牌Kirkland Signature是Costco战略的重要组成部分,涵盖衣物、食品、家居、宠物、加油站等多个品类,凭借“优质低价”的定位赢得了消费者的广泛认可。 2021年Kirkland销售额达到590亿美元,占公司总收入的31%,已成为推动增长的关键引擎。 此外,公司注重成本控制,约79%的门店为自有物业,选址多位于郊区,装修简洁,有效降低了租金和运营成本。 在区域拓展方面,Costco采取“深耕本土、稳健出海”的策略。 北美仍是其核心市场,但近年来国际地区增长迅猛。 2014-2023年海外门店CAGR为5.5%,高于美国本土的2.6%;国际地区收入CAGR达9.7%,显著高于美国的9.2%和加拿大的7%。 特别是在亚洲市场,日本门店已达33家,中国台湾14家,中国大陆5家(主要集中在长三角),未来国际化扩张将是重要增长点。 展望未来,国海证券预计Costco 2024-2026年营收将分别达到2721.71亿、3032.82亿和3359.66亿美元,归母净利润分别为71.45亿、84.20亿和98.60亿美元。 考虑到其稳健的同店增长、高续费率以及潜在的会员费提价空间(上次提价为2017年),首次覆盖给予“买入”评级。 出品方:国海 发布时间:2024年 文档页数:64页

|

上一篇:2025年区块链共识机制监管指南下一篇:2025年B2B电商采用趋势指南

推荐文章

2

2025年云计算行业应用场景报告

资讯

79人已阅读

3

2025年文科生AI编程研究报告

资讯

81人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

84人已阅读

5

2025年数据库行业技术趋势报告

资讯

79人已阅读

6

2025年生成式人工智能商业价值报告

资讯

77人已阅读

7

2025年体育领域政策汇编报告

资讯

76人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

100人已阅读

9

2025年电子元件供应链研究报告

资讯

96人已阅读

10

2024年Web3及金融科技研究报告

资讯

72人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1717人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1863人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1675人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21