2025年土耳其税改与劳动力供给研究报告

摘要: 国际货币基金组织(IMF)于2025年发布题为《税制改革、补贴与劳动力供给:土耳其的经验教训》的工作论文,深入探讨了财政政策如何通过税收调整和育儿补贴影响劳动参与率,特别是女性及次级劳动者(通常为已婚女性) ...

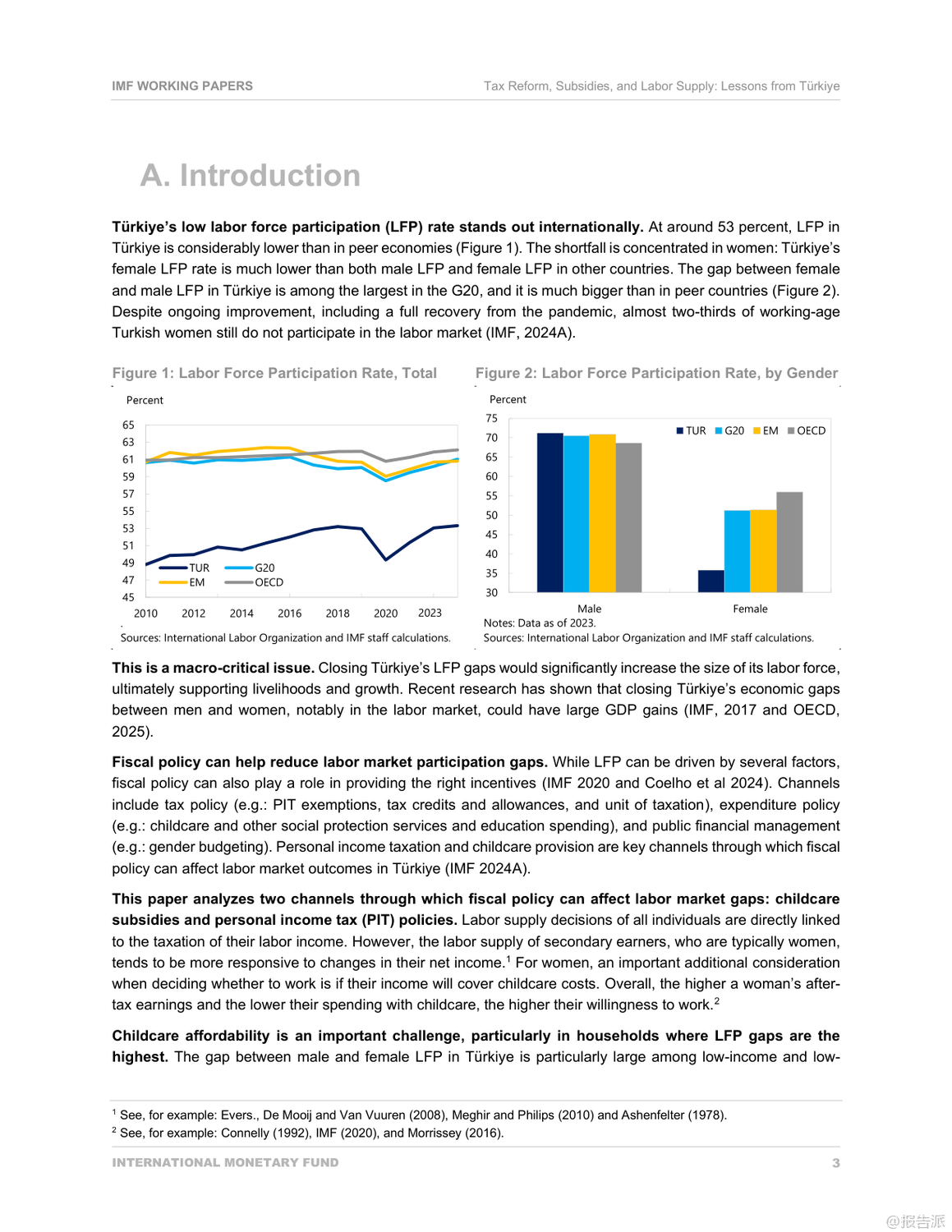

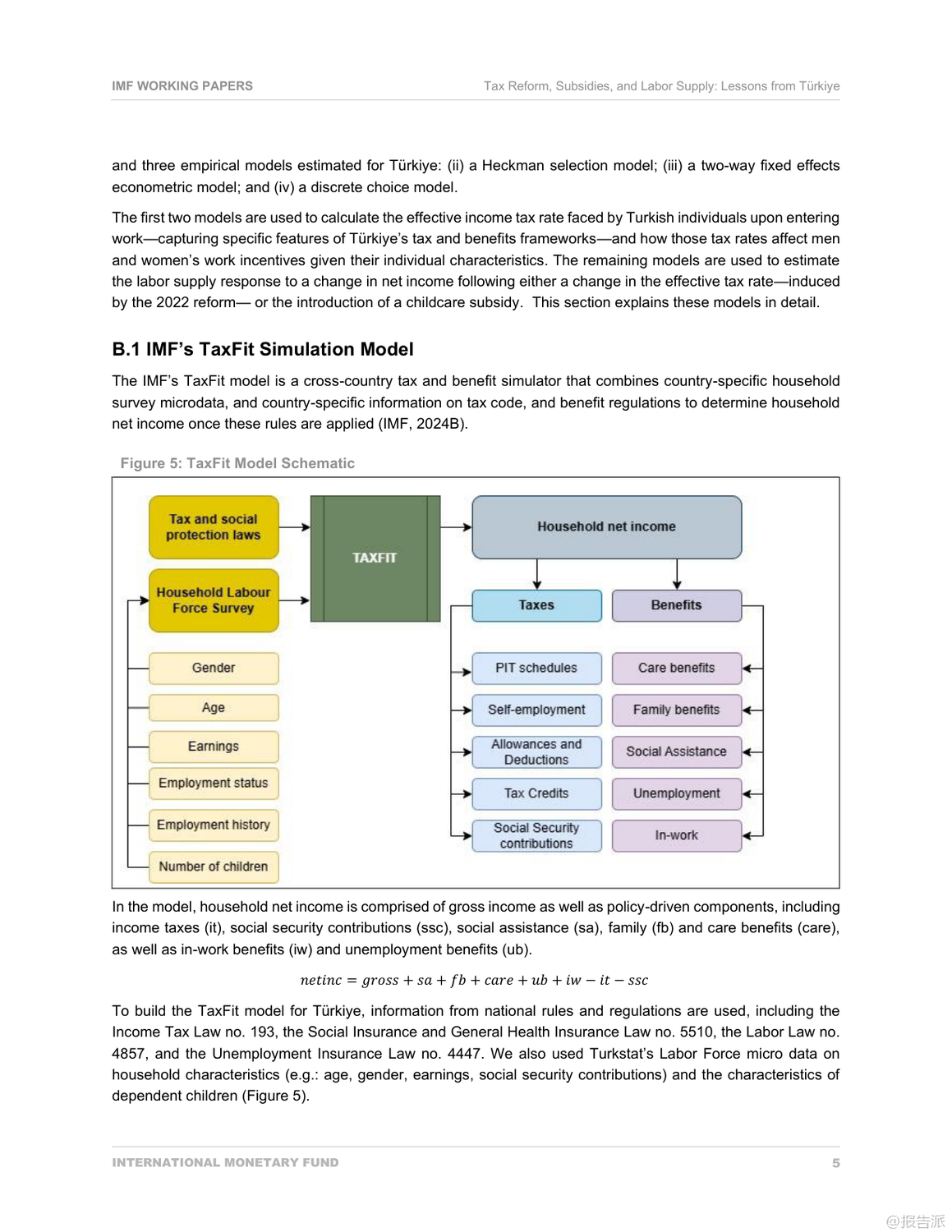

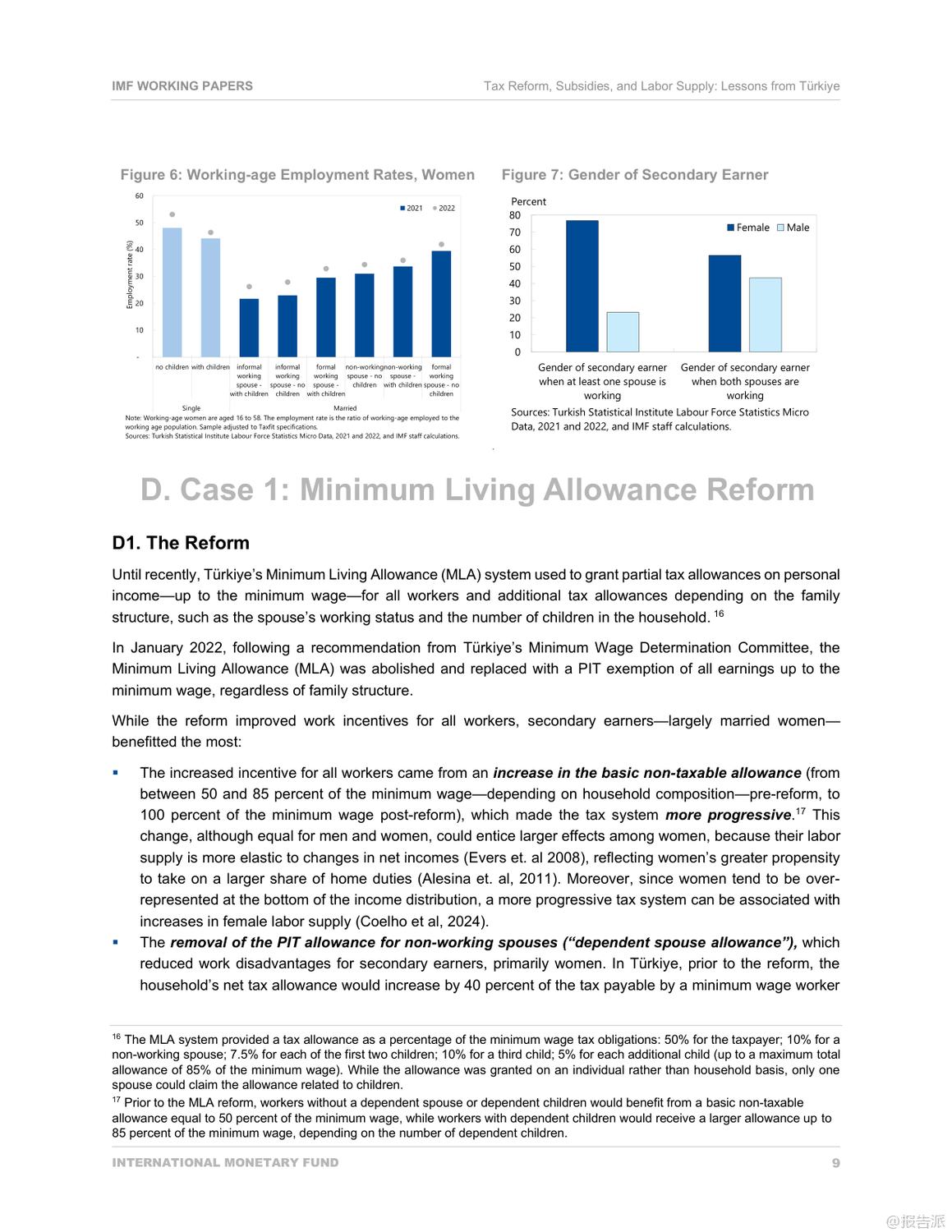

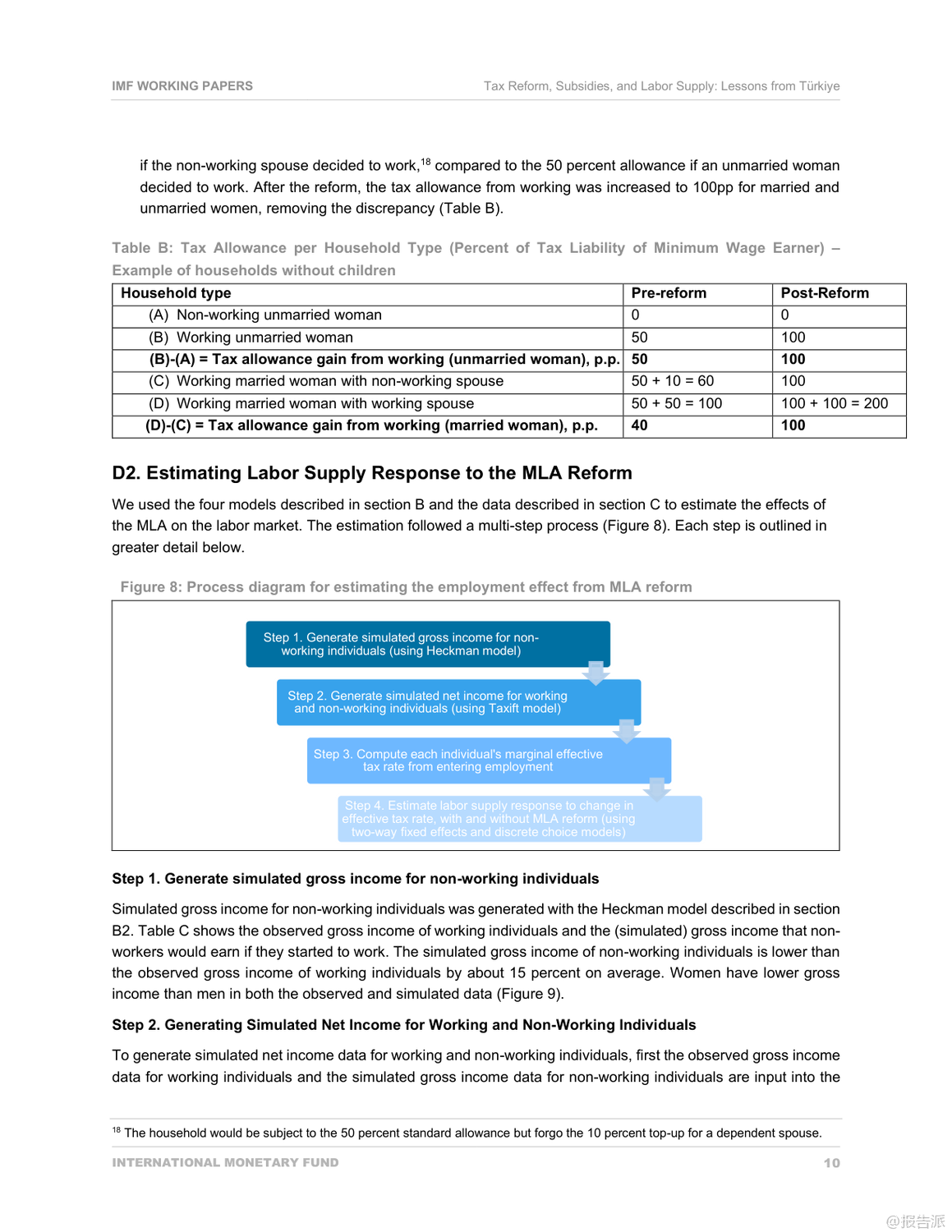

| 国际货币基金组织(IMF)于2025年发布题为《税制改革、补贴与劳动力供给:土耳其的经验教训》的工作论文,深入探讨了财政政策如何通过税收调整和育儿补贴影响劳动参与率,特别是女性及次级劳动者(通常为已婚女性)的就业决策。 该研究对土耳其近年来的政策实践提供了实证支持,也为其他国家提升劳动市场包容性提供了重要参考。 报告指出,土耳其总体劳动参与率约为53%,显著低于G20和经合组织国家平均水平,性别差距尤为突出——女性劳动参与率远低于男性,是全球性别鸿沟最大的国家之一。 这一现象不仅关乎社会公平,更具有宏观层面的重要性,因为提高女性就业率将直接扩大劳动力规模,推动经济增长。 研究认为,财政政策可通过两大渠道有效改善这一局面:一是优化个人所得税制度,消除对次级劳动者的隐性税收惩罚;二是提供有条件育儿补贴,降低家庭托育成本。 2022年,土耳其实施了一项关键税制改革,废除了原有的“最低生活津贴”(MLA)体系,转而实行统一的最低工资免税政策,并取消了针对非工作配偶的家庭税收优惠。 这项改革显著降低了已婚女性进入劳动力市场的边际有效税率。 研究利用四种模型(包括IMF的TaxFit模拟模型、Heckman选择模型、双向固定效应模型和离散选择模型)分析发现,改革后,次级劳动者的就业响应明显高于主要 earners,尤其是女性正式就业概率上升,而非就业或非正规就业的概率下降。 整体上,女性劳动参与率提升了约3个百分点,男性提升1.5个百分点,表明税制设计对激励女性重返职场具有显著作用。 此外,报告模拟了引入有条件育儿补贴的影响。 假设向双职工家庭每月每孩发放2600里拉的托育补贴,模拟结果显示,总劳动参与率可提升4个百分点,达到57%,其中女性贡献了8个百分点的增长。 更为重要的是,性别差距从36个百分点缩小至约30个百分点。 此类政策的财政成本相对可控,约占GDP的0.2%至0.6%,低于OECD国家在早期教育与保育上的平均支出(0.8%)。 研究强调,相比无条件现金转移支付,有条件补贴不仅能更有效地促进就业,还能因更多人就业带来的税收增加和社会援助减少而降低净财政负担,实现“激励相容”。 综上所述,IMF的研究证实,精准的财政工具——如消除婚姻相关的税收扭曲和实施就业挂钩的育儿支持——能够以较低成本显著提升劳动供给,尤其释放女性就业潜力。 这对面临类似结构性挑战的经济体具有重要的政策启示。 出品方:IMF 发布时间:2025年

|

推荐文章

2

2025年云计算行业应用场景报告

资讯

79人已阅读

3

2025年文科生AI编程研究报告

资讯

81人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

84人已阅读

5

2025年数据库行业技术趋势报告

资讯

79人已阅读

6

2025年生成式人工智能商业价值报告

资讯

77人已阅读

7

2025年体育领域政策汇编报告

资讯

76人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

100人已阅读

9

2025年电子元件供应链研究报告

资讯

96人已阅读

10

2024年Web3及金融科技研究报告

资讯

72人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1717人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1863人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1675人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21