2025年拉丁美洲行业估值倍数报告

摘要: Kroll最新发布的《2025年第一季度和第二季度拉丁美洲行业倍数报告》(第十版)深入分析了截至2025年3月31日和6月30日拉美地区各主要行业的交易估值倍数趋势。该报告覆盖了阿根廷、巴西、智利、哥伦比亚、墨西哥和秘 ...

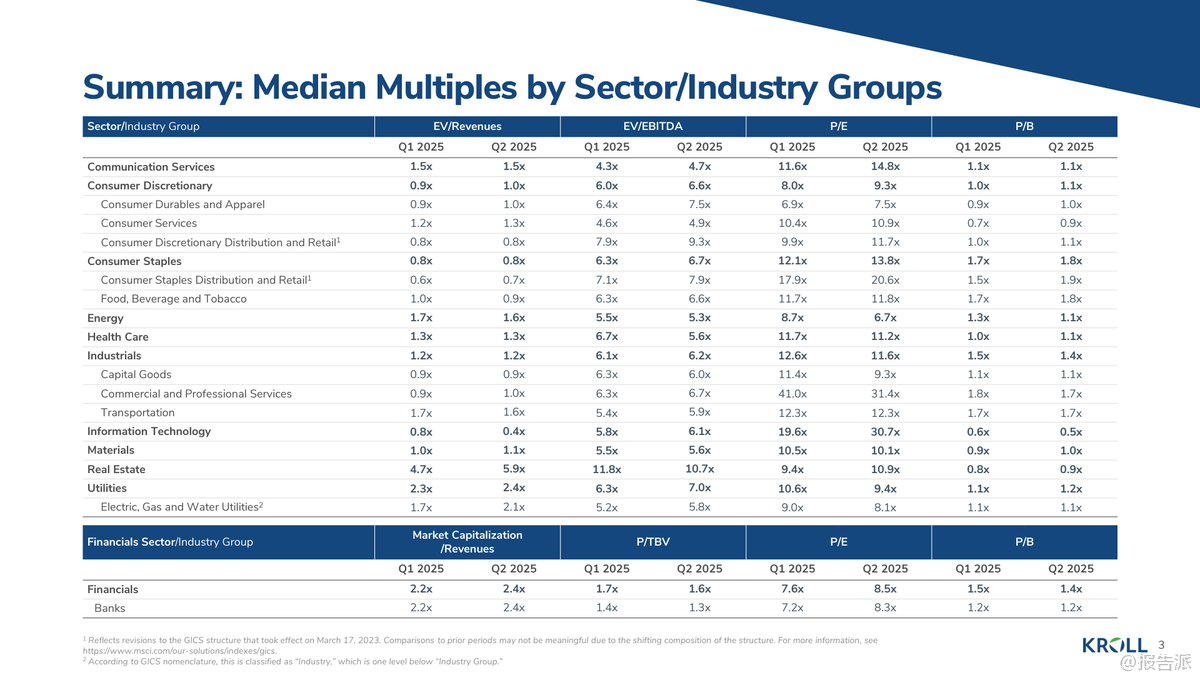

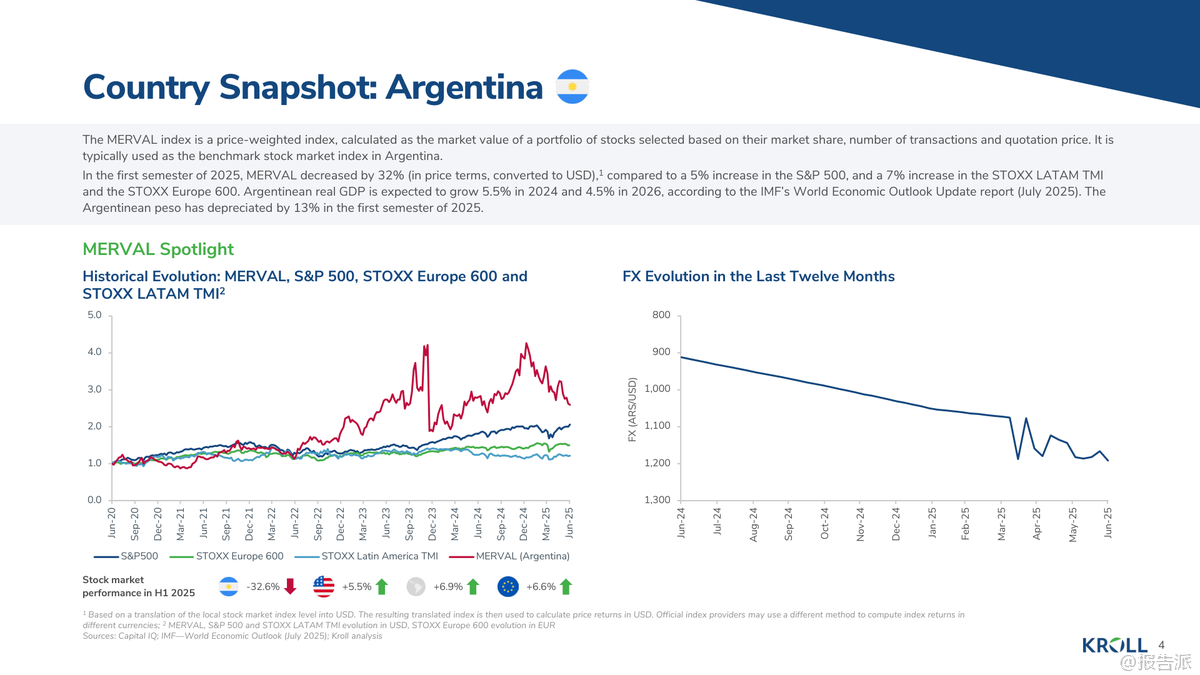

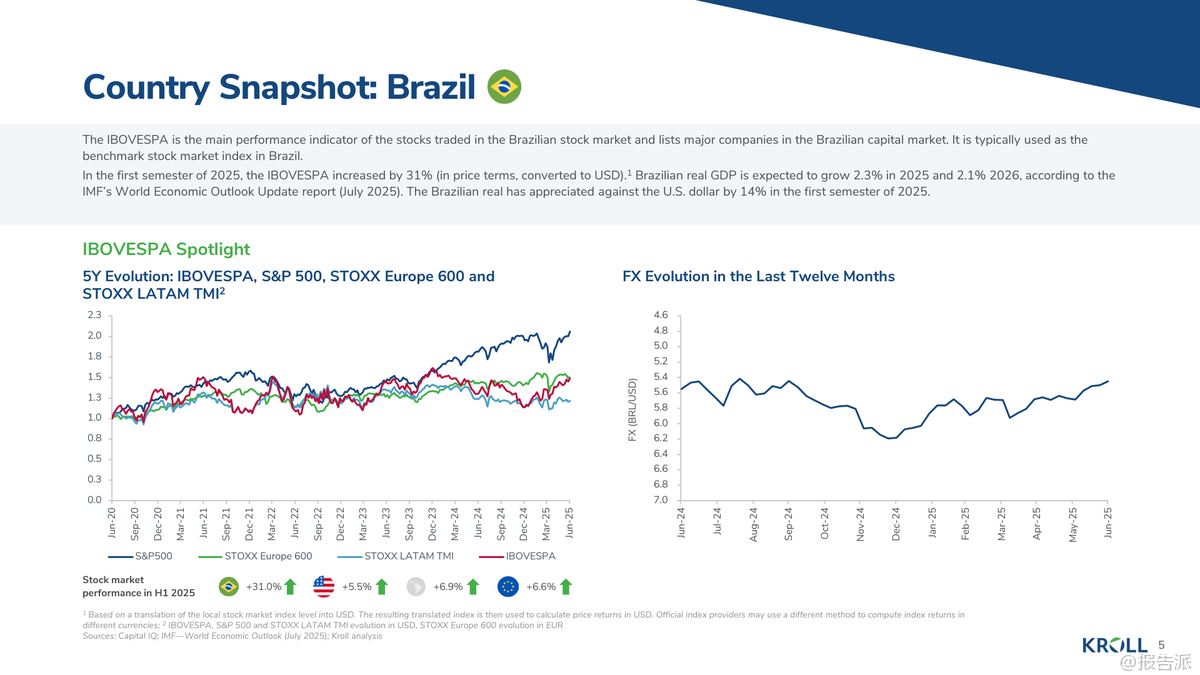

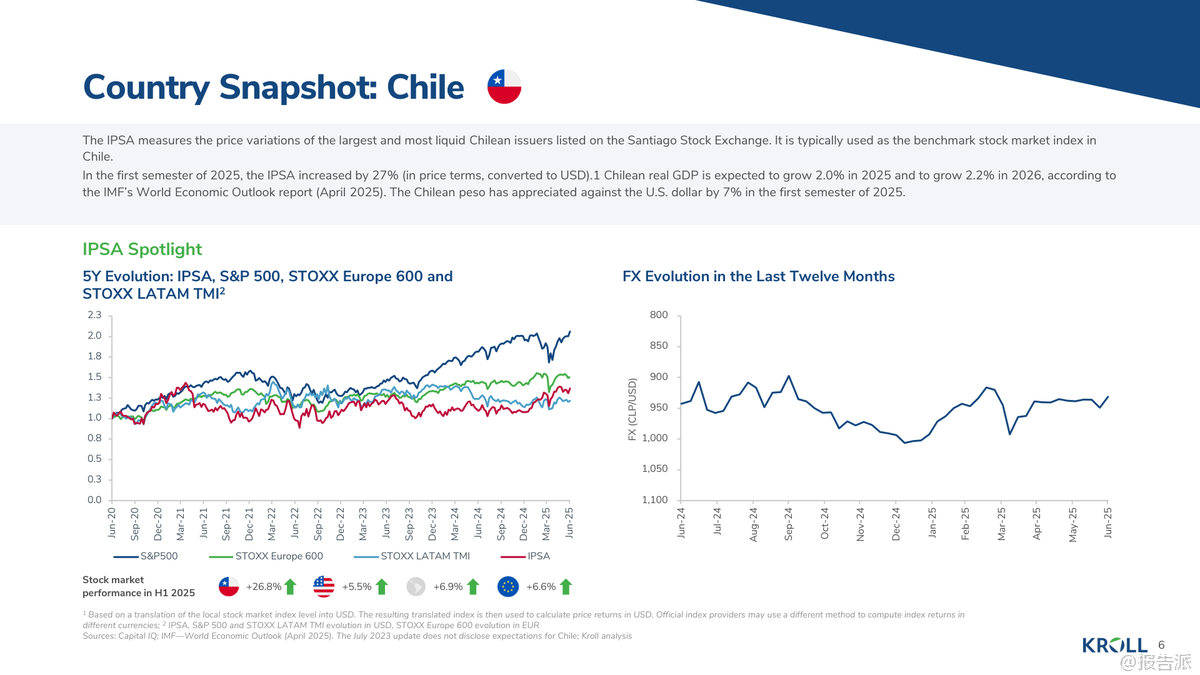

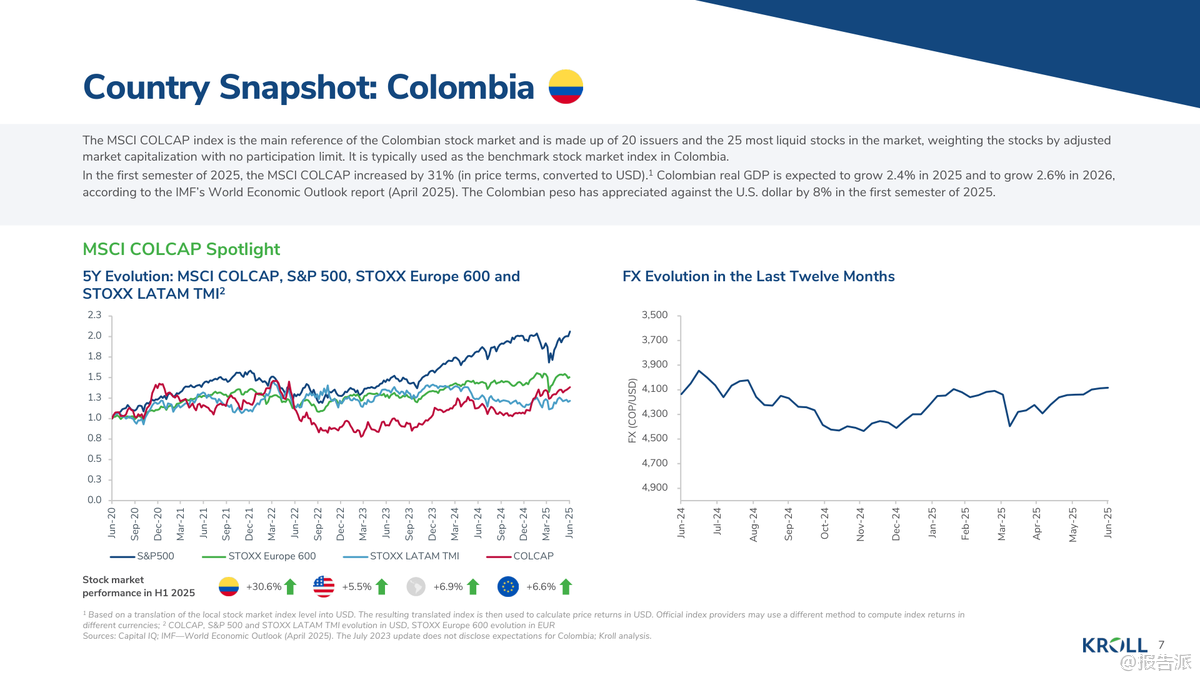

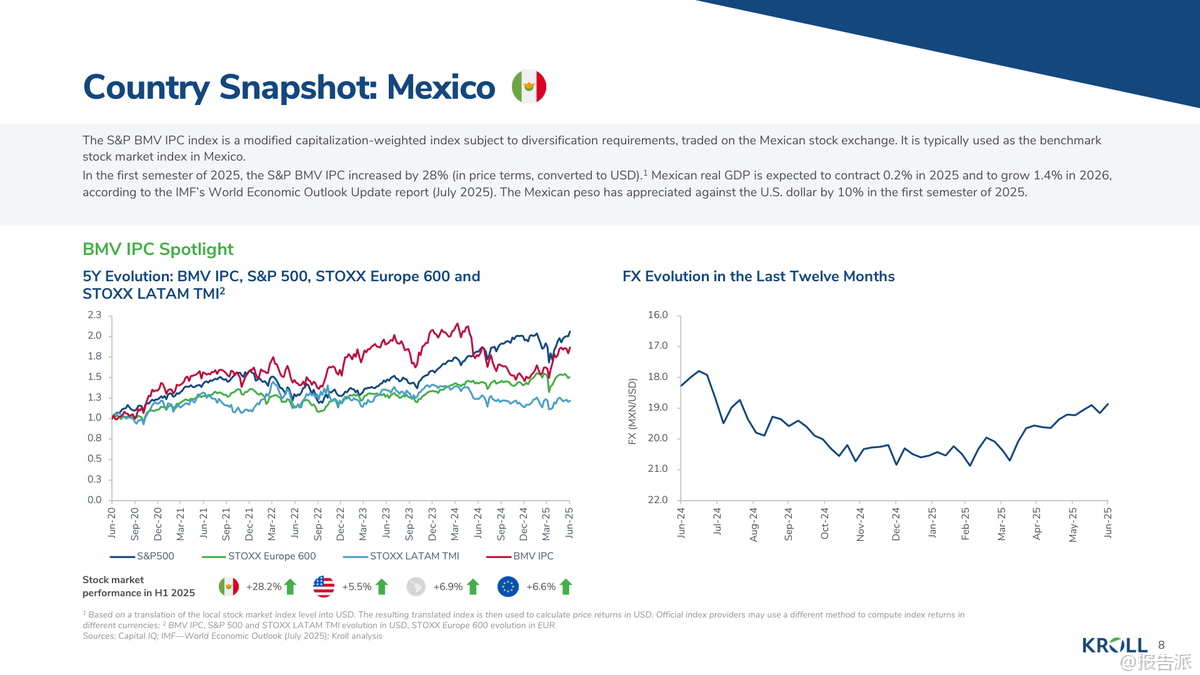

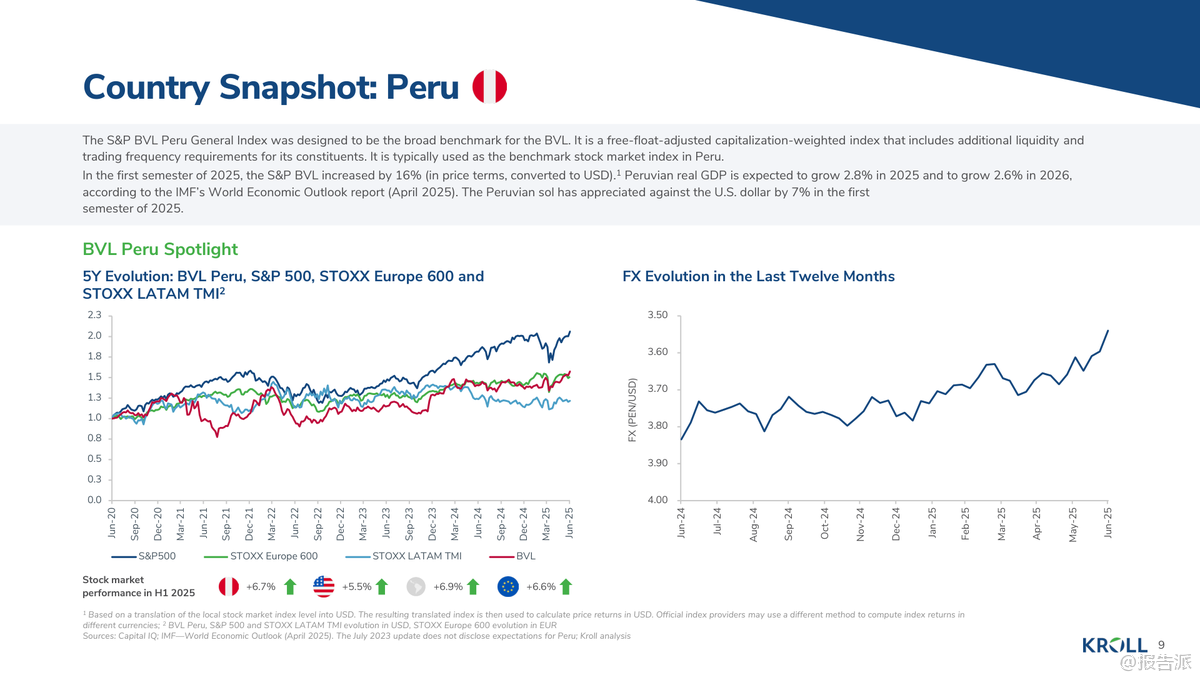

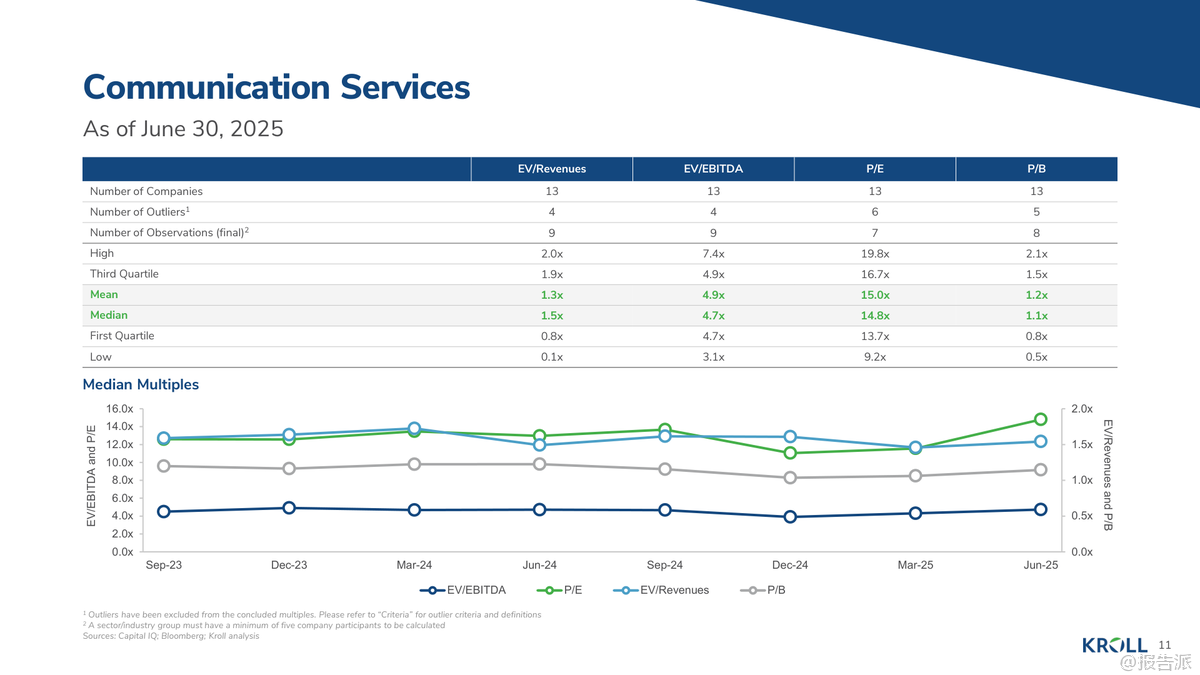

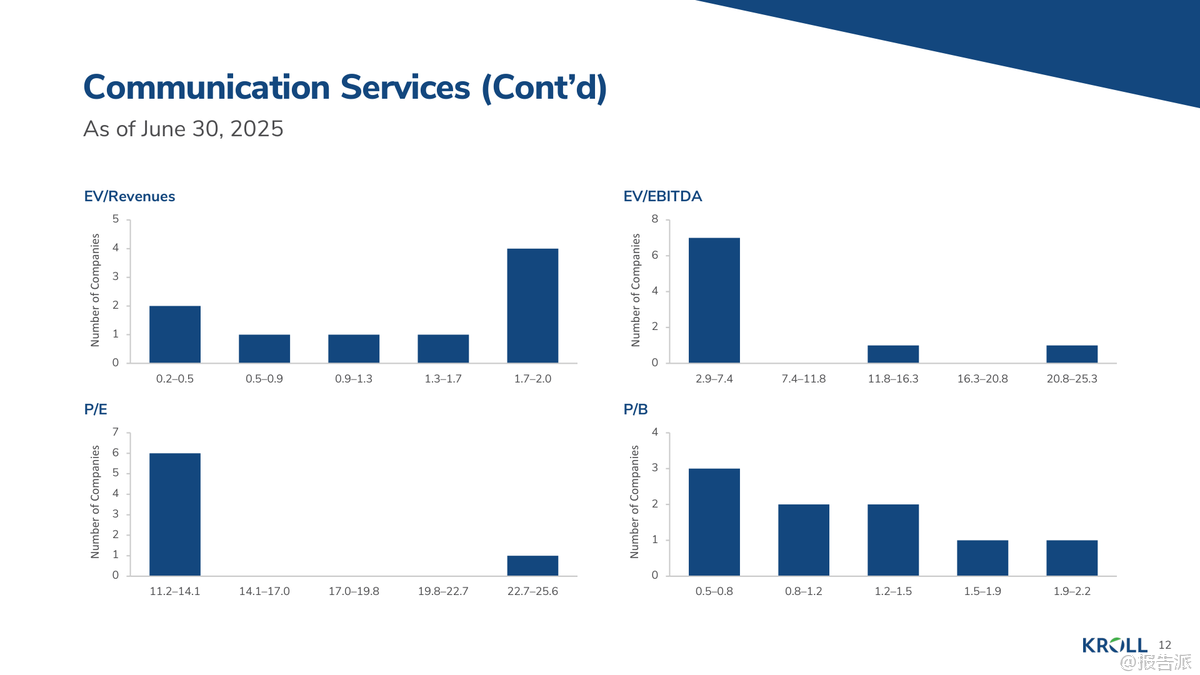

| Kroll最新发布的《2025年第一季度和第二季度拉丁美洲行业倍数报告》(第十版)深入分析了截至2025年3月31日和6月30日拉美地区各主要行业的交易估值倍数趋势。 该报告覆盖了阿根廷、巴西、智利、哥伦比亚、墨西哥和秘鲁六大经济体,基于全球行业分类标准(GICS),对非金融及金融行业的企业估值指标进行了系统性梳理。 报告显示,2025年上半年全球经济增速放缓背景下,拉美地区GDP增长预期从2024年的2.4%下调至2.2%。 尽管整体承压,但各国表现分化显著。 阿根廷成为亮点,预计将在结束两年衰退后实现强劲反弹,主要得益于货币与资本管制放松、宏观经济改革推进及通胀缓和。 相比之下,巴西和墨西哥面临更大挑战。 巴西受到美国前总统特朗普宣布对部分出口产品加征50%关税的冲击,虽橙汁和飞机零部件等关键品类获豁免,但制造业和农业仍受拖累。 墨西哥则因对美出口依赖度高,在获得90天关税延期后仍面临政策不确定性,市场情绪持续承压。 资本市场方面,2025年上半年,拉美股市整体跑赢欧美。 STOXX®拉丁美洲总市场指数上涨约7%,远超S&P 500的5%涨幅。 具体来看,巴西IBOVESPA指数以31%的美元计价回报领跑,智利IPSA涨27%,哥伦比亚COLCAP涨31%,墨西哥IPC涨28%,而阿根廷MERVAL则大幅下跌32%。 汇率层面,除阿根廷比索贬值13%外,其余五国货币均对美元升值,其中巴西雷亚尔升值14%,墨西哥比索升值10%。 在估值倍数层面,EV/EBITDA总体保持稳定,但细分行业差异明显。 消费者可选消费分销与零售板块中位数倍数从2024年末的6.3x跃升至2025上半年的9.3x,显示市场对其前景乐观。 而商业与专业服务板块则从8.5x回落至6.7x,反映需求端有所疲软。 信息技术行业P/E中位数飙升至30.7x(Q2),凸显其高成长属性。 房地产行业EV/Revenues中位数达5.9x,为所有行业中最高,表明资产重估效应显著。 金融行业P/TBV中位数为1.6x,P/E升至8.5x,显示银行股估值修复。 本报告为投资者提供了拉美市场动态的权威参考,尤其在地缘政治与贸易政策波动加剧的环境下,其详尽的跨行业、跨国家估值数据具有重要决策价值。 出品方:Kroll 发布时间:2025年 文档页数:63页

|

推荐文章

2

2025年云计算行业应用场景报告

资讯

79人已阅读

3

2025年文科生AI编程研究报告

资讯

81人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

84人已阅读

5

2025年数据库行业技术趋势报告

资讯

79人已阅读

6

2025年生成式人工智能商业价值报告

资讯

77人已阅读

7

2025年体育领域政策汇编报告

资讯

76人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

100人已阅读

9

2025年电子元件供应链研究报告

资讯

96人已阅读

10

2024年Web3及金融科技研究报告

资讯

72人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1717人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1863人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1675人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21