报告派研读:2026年财会行业ESG白皮书

摘要: 近年来,随着监管机构、投资者和消费者对企业可持续发展信息透明度的要求日益提升,企业的信息披露正从传统的“叙述型”报告向更具财务价值反映能力的“价值反映型”转变。这一变革的核心驱动力之一,正是财会职能的 ...

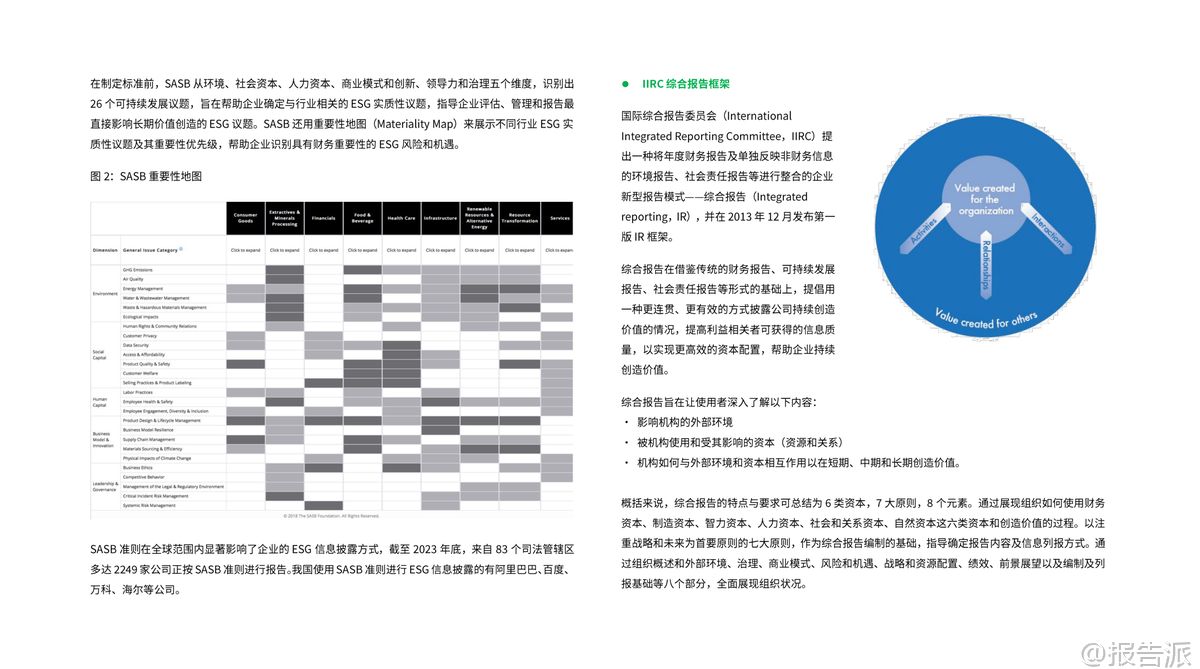

| 近年来,随着监管机构、投资者和消费者对企业可持续发展信息透明度的要求日益提升,企业的信息披露正从传统的“叙述型”报告向更具财务价值反映能力的“价值反映型”转变。 这一变革的核心驱动力之一,正是财会职能的深度参与与扩展。 《2026年财会行业ESG白皮书》由上海现代服务业联合会旗下荣续智库发布,系统梳理了财会人员在ESG(环境、社会及公司治理)信息披露中的关键角色,并揭示了可持续信息如何逐步重塑财务管理的边界。 白皮书指出,传统财务报表虽为资本市场提供了统一的商业语言,但其局限性在于无法全面反映企业面临的非财务风险与机遇。 金融危机与气候危机相继暴露了传统商业模式的脆弱性,促使全球监管体系加速推进强制性非财务信息披露制度。 在此背景下,ESG不再仅仅是CSR部门的责任,而是逐渐成为财务部门的核心职责之一。 当前,可持续信息披露已形成两大主流形式:非财务报告与综合报告。 非财务报告包括企业社会责任(CSR)报告、ESG报告、可持续发展报告以及各类专项报告如TCFD气候披露、碳中和行动报告等。 而综合报告(Integrated Reporting, IR)则更进一步,将财务与非财务信息融合,展现企业如何通过六类资本——财务、制造、智力、人力、社会与关系、自然资本,在短期、中期和长期创造价值。 国际上,IIRC框架、SASB准则、TCFD建议、ISSB标准以及欧盟CSRD指令共同构成了日益趋同的全球披露体系。 其中,ISSB发布的IFRS S1和SFRS S2标志着可持续披露正式迈向与会计准则并列的标准化时代。 在中国,ESG信息披露也正经历从自愿到强制的转型。 国资委推动央企控股上市公司实现ESG专项报告全覆盖;沪深北交易所联合发布《上市公司可持续发展报告指引》,自2024年5月起实施,标志着A股部分企业进入ESG强制披露时代。 同时,联交所更新《ESG报告守则》,明确接轨ISSB气候准则。 本土标准如社科院CASS-ESG6.0指南、国资委《参考指标体系》也在不断完善,构建符合国情又接轨国际的信息披露框架。 财会人员在这一转型中扮演着不可替代的角色。 首先,在ESG因素对财务影响的评估中,他们需识别并量化气候相关事项对资产减值、负债确认、收入波动等的具体影响,依据IAS 36、IAS 12、IFRS 9等准则进行专业判断。 其次,在风险管理与价值创造方面,财会人员凭借对内控与现金流管理的经验,帮助企业应对环保法规带来的成本压力,并通过税收激励、绿色融资等方式优化资源配置。 再次,在ESG投融资决策中,他们将可持续绩效纳入投资回报分析,支持绿色项目融资,推动资本向低碳领域流动。 尤为关键的是,财会人员是ESG信息披露与鉴证的“技术中枢”。 他们不仅熟悉GRI、SASB、TCFD等标准的应用逻辑,更能确保数据采集、核算与披露过程的准确性与合规性。 面对市场上存在的“漂绿”现象,第三方鉴证的重要性凸显,会计师事务所正在成为ESG报告可信度的重要守护者。 此外,白皮书深入探讨了碳排放权的会计处理难题。 目前国际上尚无统一准则,企业多采用“完全市场价值法”或“成本结算法”进行账务处理。 中国财政部发布的《碳排放权交易有关会计处理暂行规定》明确了重点排放企业的账务处理方式,但在资产分类、负债确认等方面仍存争议,未来需进一步完善以适应全国碳市场发展。 更深层次地,ESG正在揭示传统财报之外的“表外资产”与“表外负债”。 诸如品牌价值、人力资本、生态网络等无形资产虽未入表,却深刻影响企业市值;而潜在的环境修复义务、供应链劳工风险、数据安全漏洞等隐性负债,则可能在未来爆发为企业重大损失。 财会人员需具备前瞻性视角,识别这些隐藏价值与风险。 面向未来,财会职业路径正被重新定义。 除传统岗位外,环境会计、ESG鉴证师、ESG数据分析师、ESG咨询顾问等新兴角色涌现。 ACCA研究提出“转型推动者”“企业分析者”“鉴证提供者”“全面报告者”四大发展方向,预示财会人才将从记录者升级为战略伙伴、价值创造者与可持续发展引领者。 最后,白皮书以SAP的综合报告为案例,展示了领先企业如何将可持续性融入战略、治理与绩效管理体系,并通过整合财务与非财务KPI实现透明沟通。 这不仅是合规要求,更是赢得投资者信任、提升长期竞争力的关键。 综上所述,《2026年财会行业ESG白皮书》清晰传递了一个信号:ESG不是财务的附加项,而是新时代财务职能的核心组成部分。 财会人员唯有主动拥抱变革,掌握跨领域知识,才能在这场可持续发展的浪潮中,真正成为组织价值的守护者与塑造者。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2026-03-03-荣续智库-财会行业ESG白皮书 发布时间:2026年 出品方:荣续智库 文档页数:88页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

88人已阅读

3

2025年文科生AI编程研究报告

资讯

93人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

92人已阅读

5

2025年数据库行业技术趋势报告

资讯

88人已阅读

6

2025年生成式人工智能商业价值报告

资讯

88人已阅读

7

2025年体育领域政策汇编报告

资讯

83人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

111人已阅读

9

2025年电子元件供应链研究报告

资讯

107人已阅读

10

2024年Web3及金融科技研究报告

资讯

79人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1719人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1952人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1868人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1936人已阅读

6

光伏银浆产业链相对简单

技术工艺

1830人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1815人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1938人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1679人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1947人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21