报告派研读:2026年火箭行业深度报告

摘要: 在商业航天加速发展的背景下,运载火箭作为连接地球与太空的核心工具,正迎来前所未有的发展机遇。根据中泰证券发布的《火箭行业专题报告》,未来十年全球火箭发射市场规模将持续扩张,预计到2034年将达到642.5亿美 ...

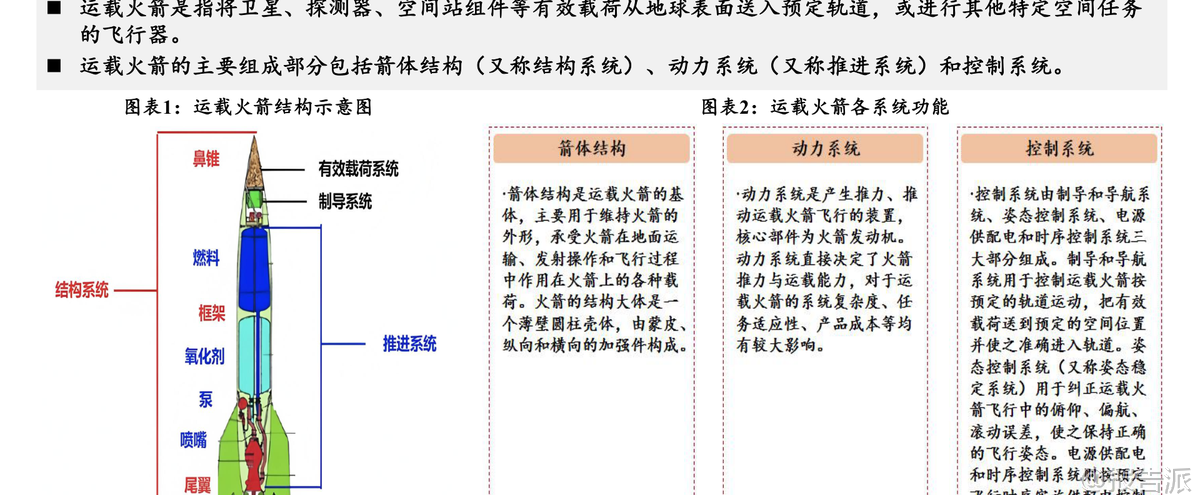

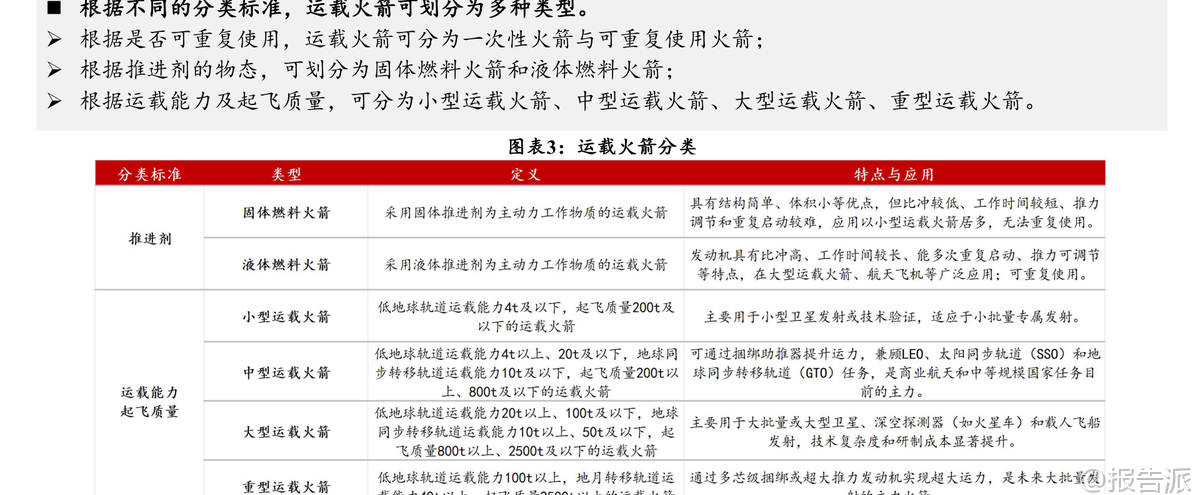

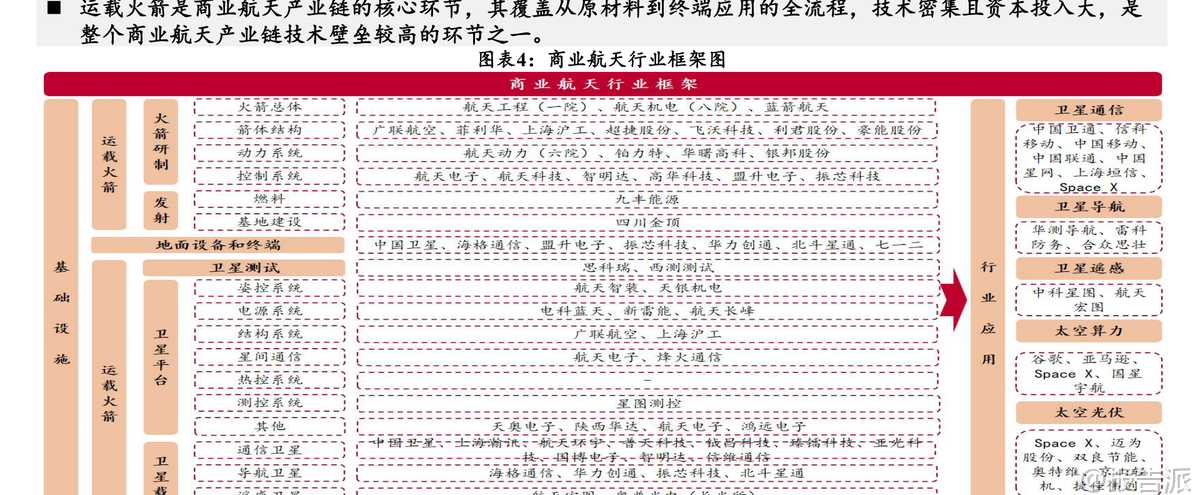

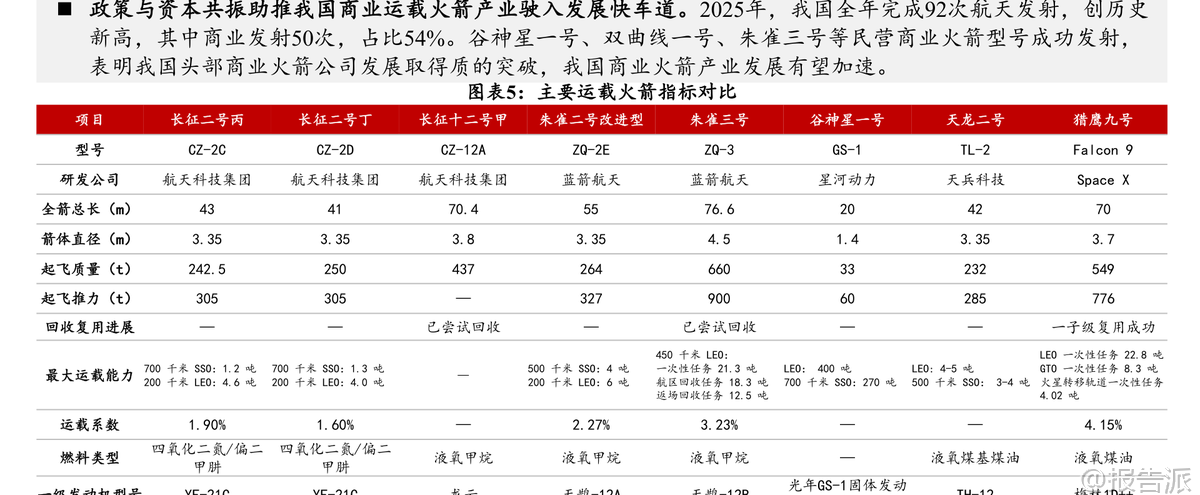

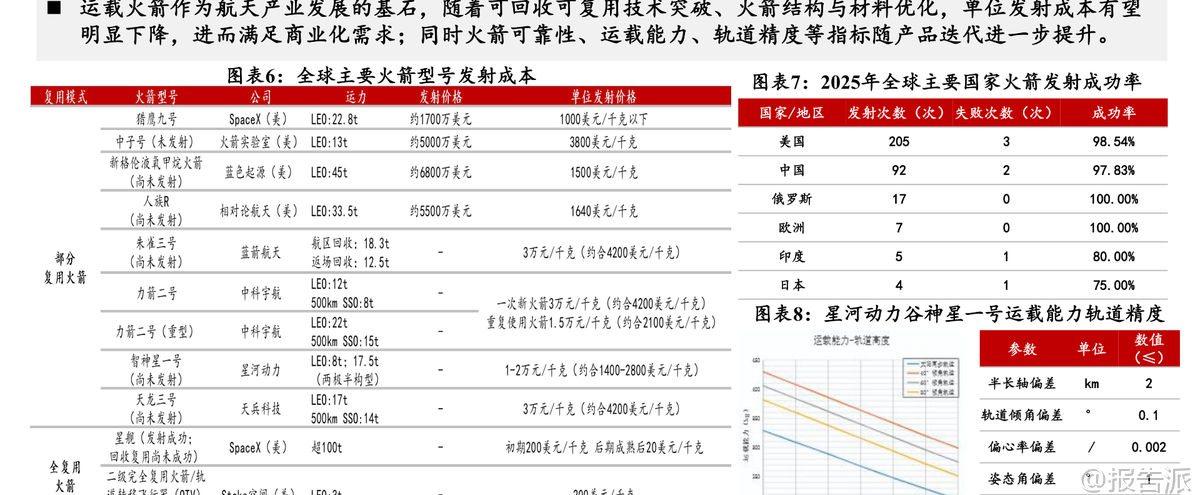

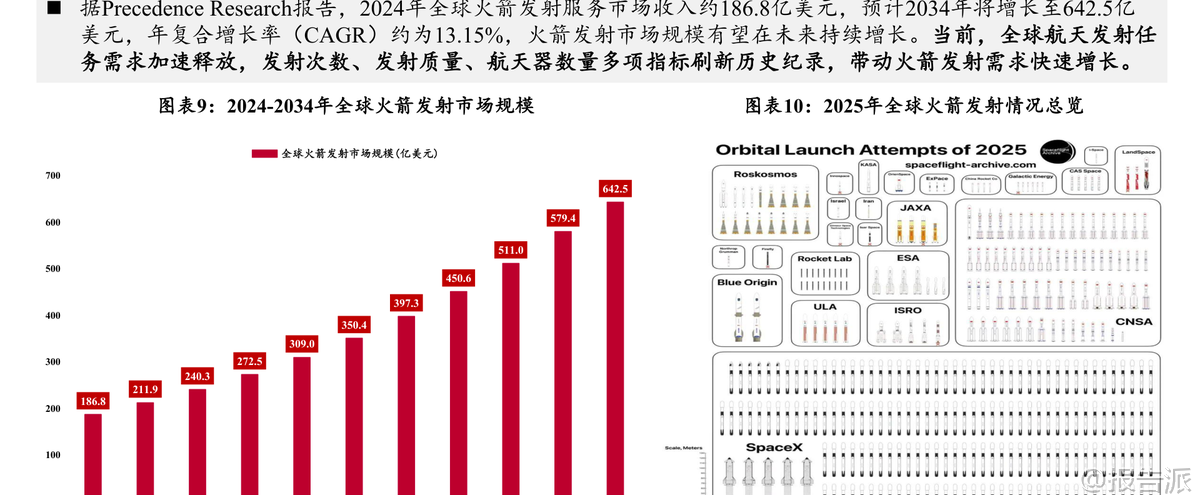

| 在商业航天加速发展的背景下,运载火箭作为连接地球与太空的核心工具,正迎来前所未有的发展机遇。 根据中泰证券发布的《火箭行业专题报告》,未来十年全球火箭发射市场规模将持续扩张,预计到2034年将达到642.5亿美元,年复合增长率约13.15%。 这一增长背后,是低轨卫星星座大规模组网、深空探测任务推进以及太空算力、太空光伏等新兴应用场景的快速崛起。 当前,全球火箭发射需求呈现多元化特征,其中以通信、遥感为主的商业卫星发射占比最高。 特别是SpaceX主导的“星链”计划已部署超4000颗卫星,目标总数达4.2万颗,成为推动发射需求的核心驱动力。 我国也已启动“GW星座”和“千帆星座”等巨型低轨网络建设,计划部署近1.3万颗卫星,标志着中国商业航天正式进入规模化发射阶段。 轨道资源遵循“先登先占”原则,促使各国加快部署节奏,形成“时间窗口即战略窗口”的竞争格局。 技术层面,“大运力+低成本”已成为商业火箭发展的核心方向,而实现这一目标的关键在于液体可回收技术的突破。 目前主流技术路线已从一次性使用转向可重复使用,尤其是液氧甲烷发动机因其高比冲、少积碳、易维护、成本低等优势,成为新一代商业火箭的首选燃料。 SpaceX通过猎鹰9号实现了轨道级垂直回收,并将单次发射成本从4500万美元降至约1700万美元,降幅高达62%,边际成本压缩至全新火箭的30%左右。 其成功经验表明,一级助推器和整流罩的复用是降本关键,其中发动机占整箭硬件成本约42.6%,是价值最高的单一部件。 在国内,商业火箭产业已驶入快车道。 2025年中国全年完成92次航天发射,创历史新高,其中商业发射占比达54%(50次),民营火箭企业执行发射任务23次,入轨航天器达324颗。 蓝箭航天的朱雀二号成为全球首枚成功入轨的液氧甲烷火箭,天兵科技“天龙二号”实现“首飞即成功”,标志着我国全面掌握新型液体火箭技术。 更值得关注的是,2025年12月朱雀三号与长征十二号甲相继完成首飞并开展一子级回收全流程验证,虽未完全成功,但已迈出我国可回收火箭工程化的重要一步。 展望2026年,中国将迎来可回收火箭技术集中验证期。 据报告预测,年内将有包括朱雀三号、天龙三号、智神星一号、引力二号在内的至少10款中大型可回收液体火箭进行首飞或复飞,覆盖液氧甲烷/煤油、陆上/海上回收、着陆腿/机械臂捕获等多种技术路径,形成国家力量与民营企业协同推进的局面。 这预示着我国有望在2-3年内实现可回收火箭的常态化运营。 新材料与新工艺的应用也在重塑火箭制造范式。 不锈钢因耐高温、成本低、焊接性好,在星舰和朱雀三号上得到应用;铝锂合金则凭借轻量化优势广泛用于猎鹰9号贮箱结构;碳纤维复合材料主要用于整流罩等非承力部件以提升有效载荷。 与此同时,3D打印技术正在颠覆传统制造模式——SpaceX猛禽发动机通过3D打印实现一体化成型,零件数量大幅减少,单台成本下降80%,周期由数月缩短至数天;国内天兵科技、星河动力等企业也在高压补燃发动机中广泛应用增材制造,显著降低重量与成本。 产业链方面,火箭上游配套企业迎来发展契机。 在动力系统领域,航天动力、斯瑞新材、铂力特等参与发动机泵体、尾喷管及3D打印结构件制造;箭体结构环节,广联航空、菲利华、超捷股份承担整流罩、贮箱等关键部件生产;控制系统方面,航天电子、高华科技、智明达提供测控系统、传感器与姿态控制模块。 这些企业在国产替代与商业化浪潮中具备长期成长潜力。 总体来看,商业航天正处于从“能上天”向“高频次、低成本、可复用”演进的关键转折点。 随着星座组网刚性需求释放、可回收技术逐步成熟、新材料新工艺加速渗透,中国商业火箭有望在未来五年实现从“追赶”到“并跑”甚至局部“领跑”的跨越。 尽管仍面临技术迭代、政策支持、质量管控等挑战,但在资本、政策与市场需求共振下,中国商业航天正迈向真正的产业化时代。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:中泰证券-火箭行业专题报告:商业航天发展基石,“大运力+低成本”引领火箭技术发展 发布时间:2026年 报告出品方:中泰证券 文档页数:48页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

79人已阅读

3

2025年文科生AI编程研究报告

资讯

82人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

84人已阅读

5

2025年数据库行业技术趋势报告

资讯

79人已阅读

6

2025年生成式人工智能商业价值报告

资讯

77人已阅读

7

2025年体育领域政策汇编报告

资讯

76人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

102人已阅读

9

2025年电子元件供应链研究报告

资讯

96人已阅读

10

2024年Web3及金融科技研究报告

资讯

72人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1717人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1863人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1675人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21