报告派研读:2023~2025年餐饮行业降本增效创新策略深度报告

摘要: 近年来,中国餐饮行业在经历高速增长后逐步进入存量竞争阶段。根据红餐大数据显示,截至2025年12月,全国餐饮门店数量已突破770万家,同比增长0.31%,但企业注册量为240万家,同比下降14%。与此同时,餐饮企业存量仍 ...

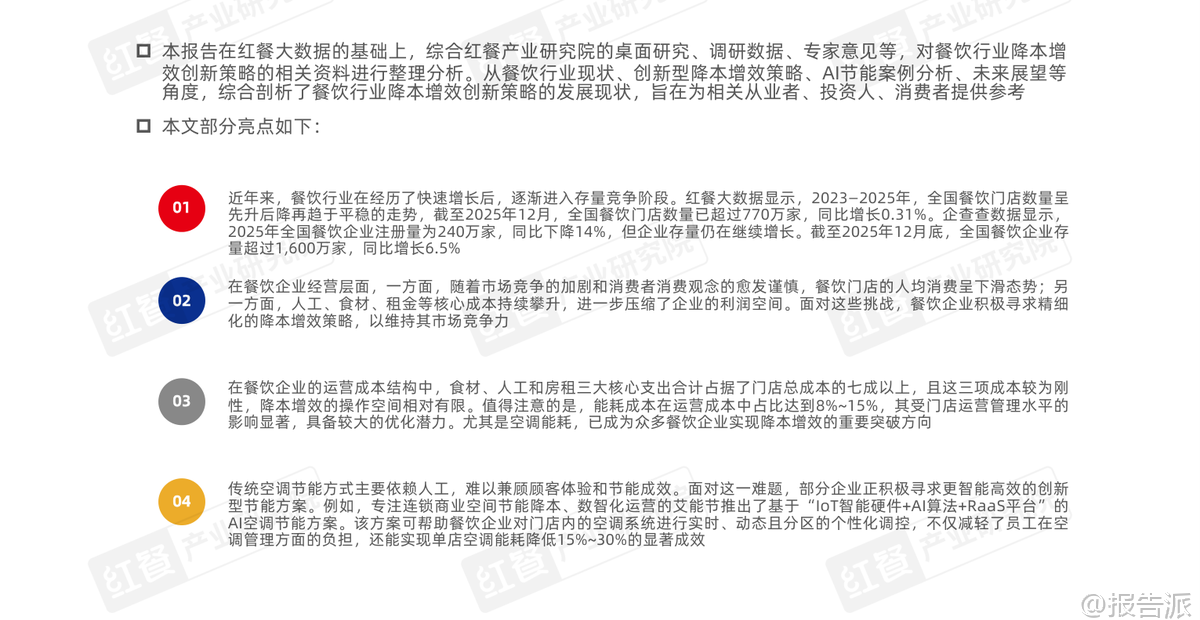

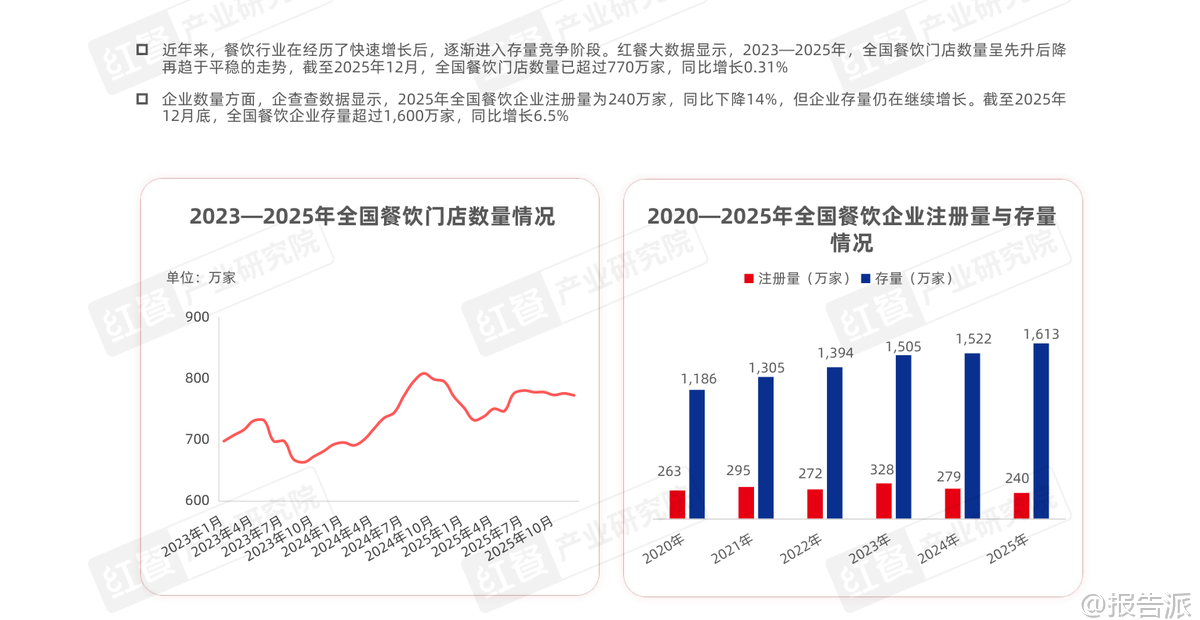

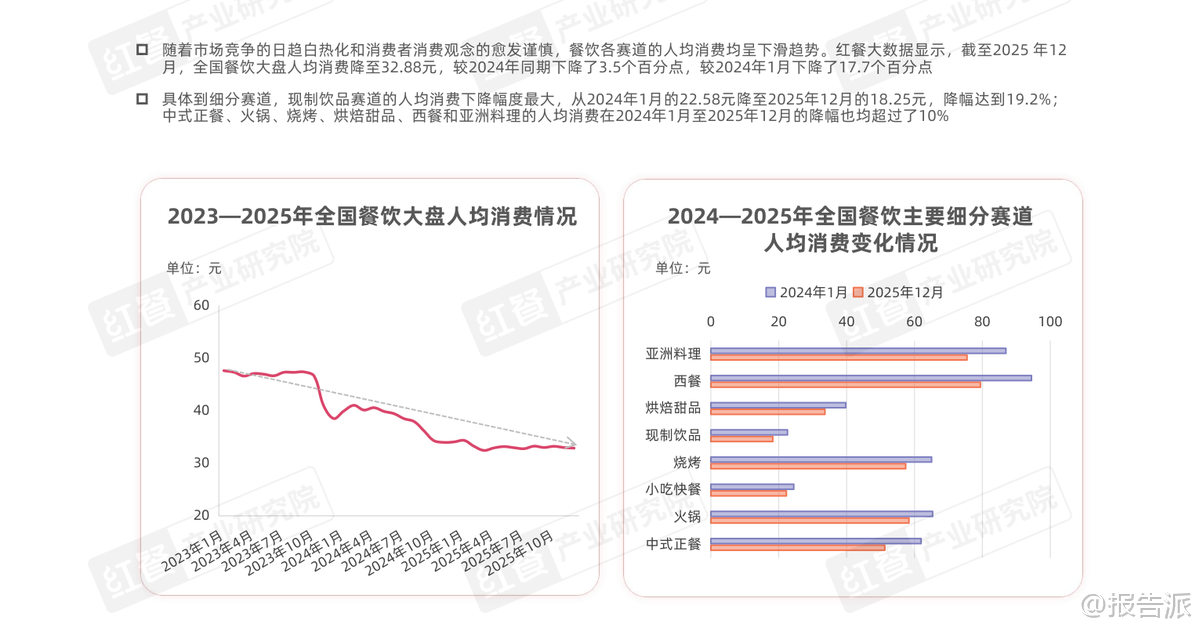

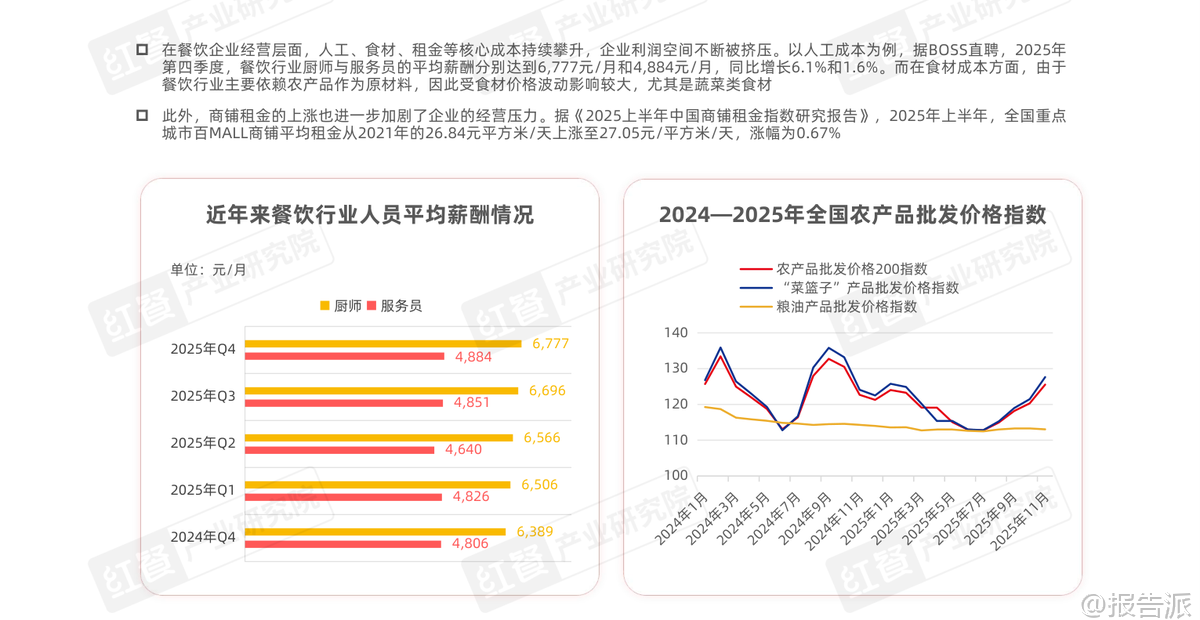

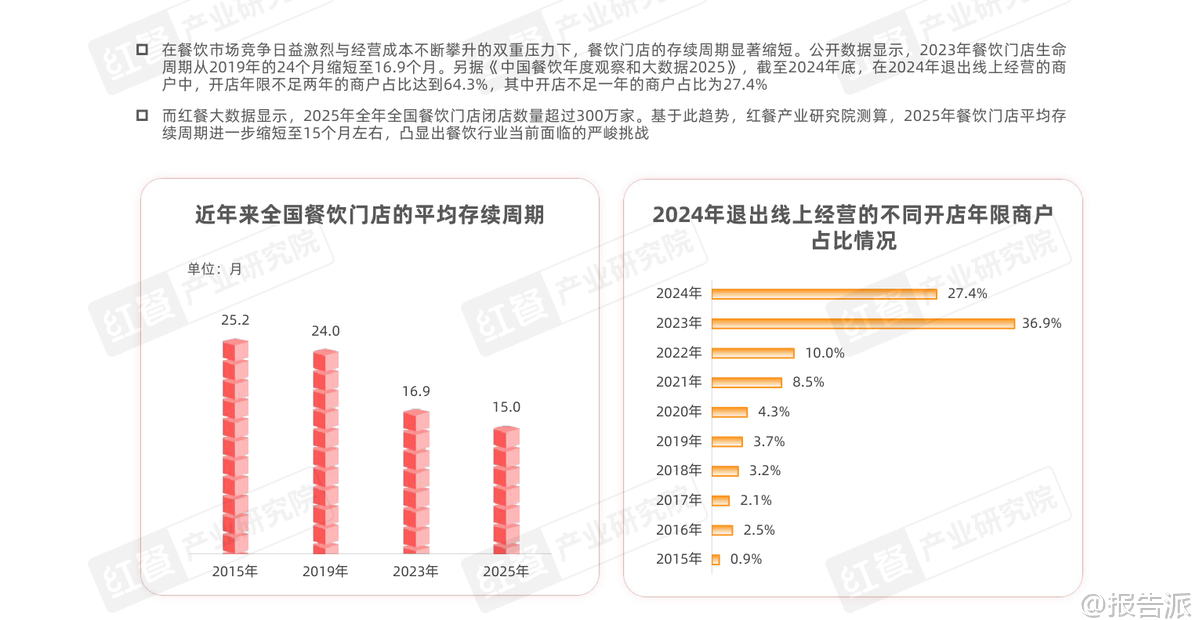

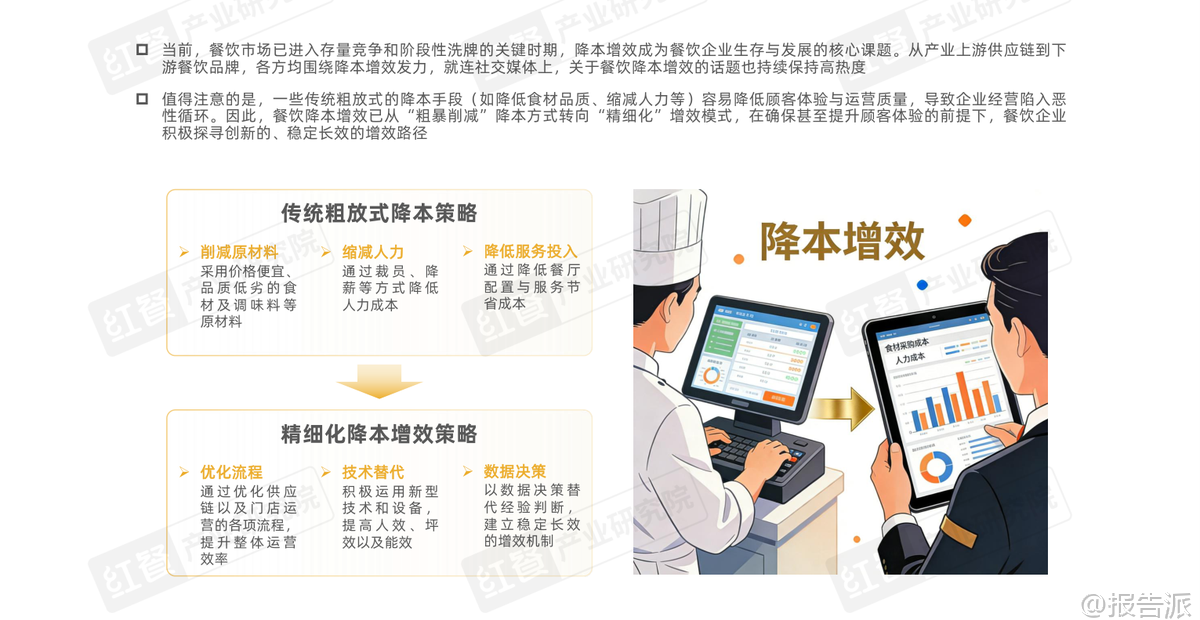

| 近年来,中国餐饮行业在经历高速增长后逐步进入存量竞争阶段。 根据红餐大数据显示,截至2025年12月,全国餐饮门店数量已突破770万家,同比增长0.31%,但企业注册量为240万家,同比下降14%。 与此同时,餐饮企业存量仍持续增长,达到1,600万家以上,同比增长6.5%。 这一数据表明,市场整体趋于饱和,新店扩张速度放缓,行业正面临结构性调整与激烈竞争。 在经营层面,餐饮企业的生存压力日益加剧。 一方面,消费者消费趋于理性,各细分赛道人均消费普遍下滑。 数据显示,2025年全国餐饮大盘人均消费降至32.88元,较2024年同期下降3.5个百分点。 其中,现制饮品降幅最大,达19.2%;中式正餐、火锅、烧烤等多个品类的人均消费也均出现超10%的下滑。 另一方面,核心成本持续攀升,进一步压缩利润空间。 2025年第四季度,厨师平均月薪达6,777元,服务员为4,884元,同比分别增长6.1%和1.6%。 食材价格受农产品波动影响显著,“菜篮子”产品批发价格指数高位运行。 同时,重点城市商铺租金从2021年的26.84元/平方米/天上涨至2025年上半年的27.05元/平方米/天,涨幅虽小但叠加效应明显。 在此背景下,餐饮门店生命周期显著缩短。 2025年平均存续周期已降至约15个月,远低于2019年的24个月。 2025年全年闭店门店超过300万家,开店不足一年即退出的商户占比达27.4%。 激烈的市场竞争迫使企业将“降本增效”从可选项变为必答题,并推动策略由粗放式削减转向精细化运营。 传统降本方式如降低食材品质、裁员减薪、减少服务投入等,容易损害顾客体验,导致恶性循环。 因此,越来越多企业转向流程优化、技术替代和数据驱动的精细化模式。 例如百胜中国通过标准化操作、精简SKU、自建供应链和数字化系统,在2023—2025年实现连续三年经营利润增长,餐厅开支占比从85.9%降至83.7%。 从成本结构看,食材(30%~45%)、人工(20%~30%)和房租(10%~20%)三大刚性成本合计占总成本七成以上,优化空间有限。 营销成本虽具弹性,但关系品牌建设,不宜大幅削减。 相比之下,能耗成本占比达8%~15%,且受管理水平影响较大,成为当前最具潜力的优化方向,尤其是空调系统——其能耗占门店总电耗的40%~60%,夏季和冬季更高。 然而,传统依赖人工调控空调的方式存在明显弊端:“一刀切”的温控难以兼顾不同客流时段的舒适度,员工频繁巡检增加管理负担,节能效果不稳定。 为此,以AI技术为核心的创新型节能方案应运而生。 例如艾能节推出的“IoT智能硬件+AI算法+RaaS平台”一体化解决方案,通过对门店温度、湿度、客流、天气等多维数据实时采集与分析,实现空调系统的动态、分区、个性化调控。 该方案采用“诊断—构建—进化”三阶服务流程:先由专业团队进行现场评估并部署模块化硬件;随后AI系统融合运营数据与跨店案例库,生成专属节能策略;最终进入7×24小时全自动运行状态,持续监控、调优并沉淀数据资产。 整个过程对门店经营“零干扰”,初期投入轻,回报周期短。 更重要的是,该模式将能耗管理从模糊的成本控制升级为清晰的“能效比”指标——即单位能耗所产生的营业额。 这一数字化指标不仅帮助企业量化节能成效,更赋予能源以战略价值,使其从“成本中心”转变为“生产性资产”。 通过集团级节能平台,所有门店数据统一汇聚,形成可复用的数字资产,助力新店规划与运营决策。 实际应用中,AI节能已在多个餐饮赛道落地。 粉面、米饭快餐、西式快餐、中式正餐、烤鱼等百余个连锁品牌纷纷探索AI节能路径。 以某100平米左右的粉面门店为例,引入AI空调节能方案后,单店空调日均用电量由243度降至175.4度,降幅达27.8%,年节省电费超1.2万元。 若一个拥有百家门店的品牌全面推广,年度节能收益可达百万元以上。 展望未来,降本增效将持续向“精细化、智能化”演进。 人效、坪效与能效将成为衡量门店健康度的核心三角。 AI驱动的智能管理系统不仅能提升资源利用效率,还能快速响应市场变化,构筑长期竞争力。 同时,节能减碳不仅是降低成本的有效手段,更是顺应政策导向、提升品牌形象、吸引环保意识消费者的可持续发展战略。 技术创新与管理升级双轮驱动下,餐饮行业正迈向绿色、高效、智能的新发展阶段。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2026-03-12-红餐产业研究院-餐饮行业:餐饮降本增效创新策略研究报告2026 发布时间:2026年 出品方:红餐产业研究院 文档页数:30页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

76人已阅读

3

2025年文科生AI编程研究报告

资讯

78人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

81人已阅读

5

2025年数据库行业技术趋势报告

资讯

77人已阅读

6

2025年生成式人工智能商业价值报告

资讯

73人已阅读

7

2025年体育领域政策汇编报告

资讯

73人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

95人已阅读

9

2025年电子元件供应链研究报告

资讯

92人已阅读

10

2024年Web3及金融科技研究报告

资讯

68人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1673人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21