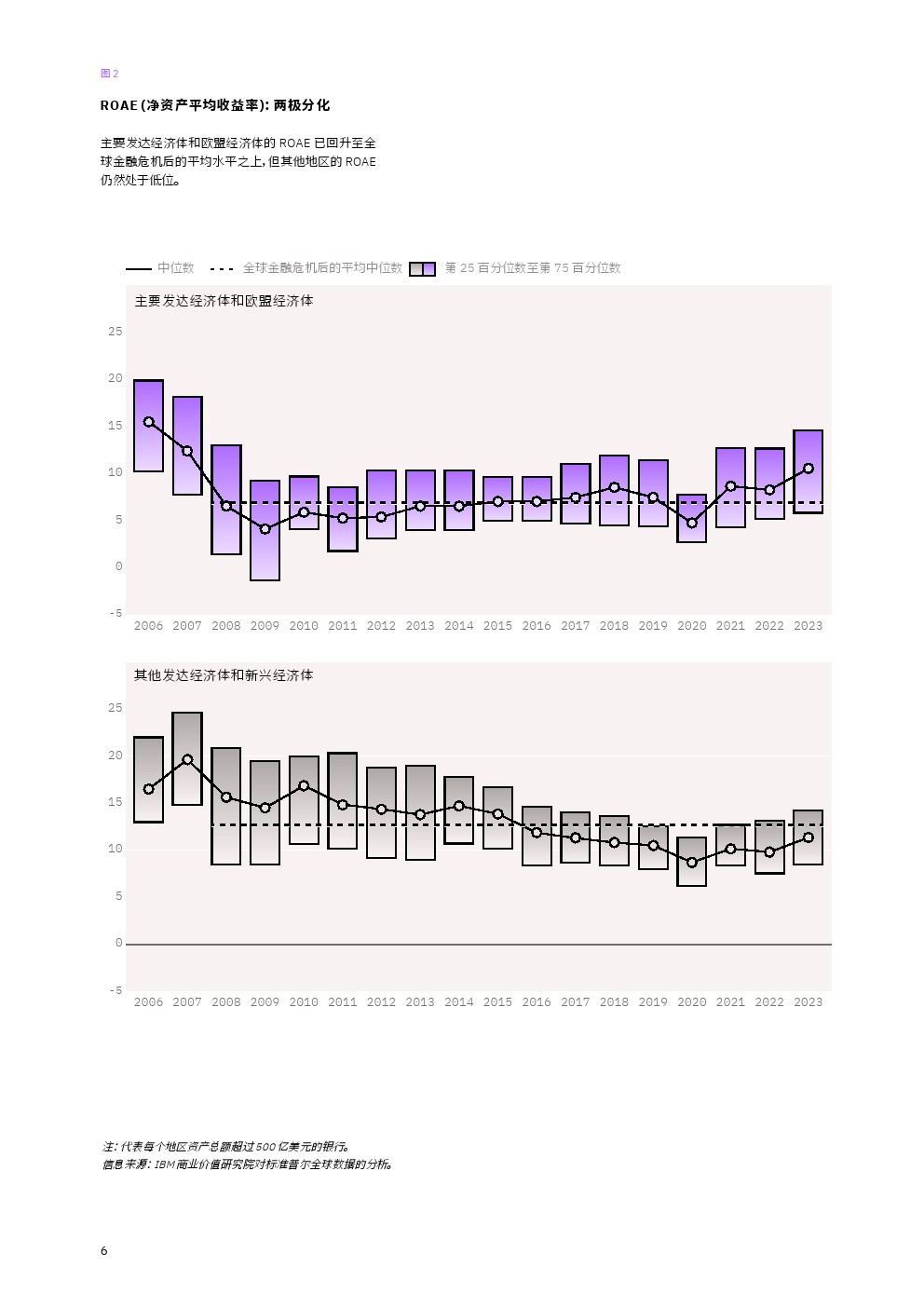

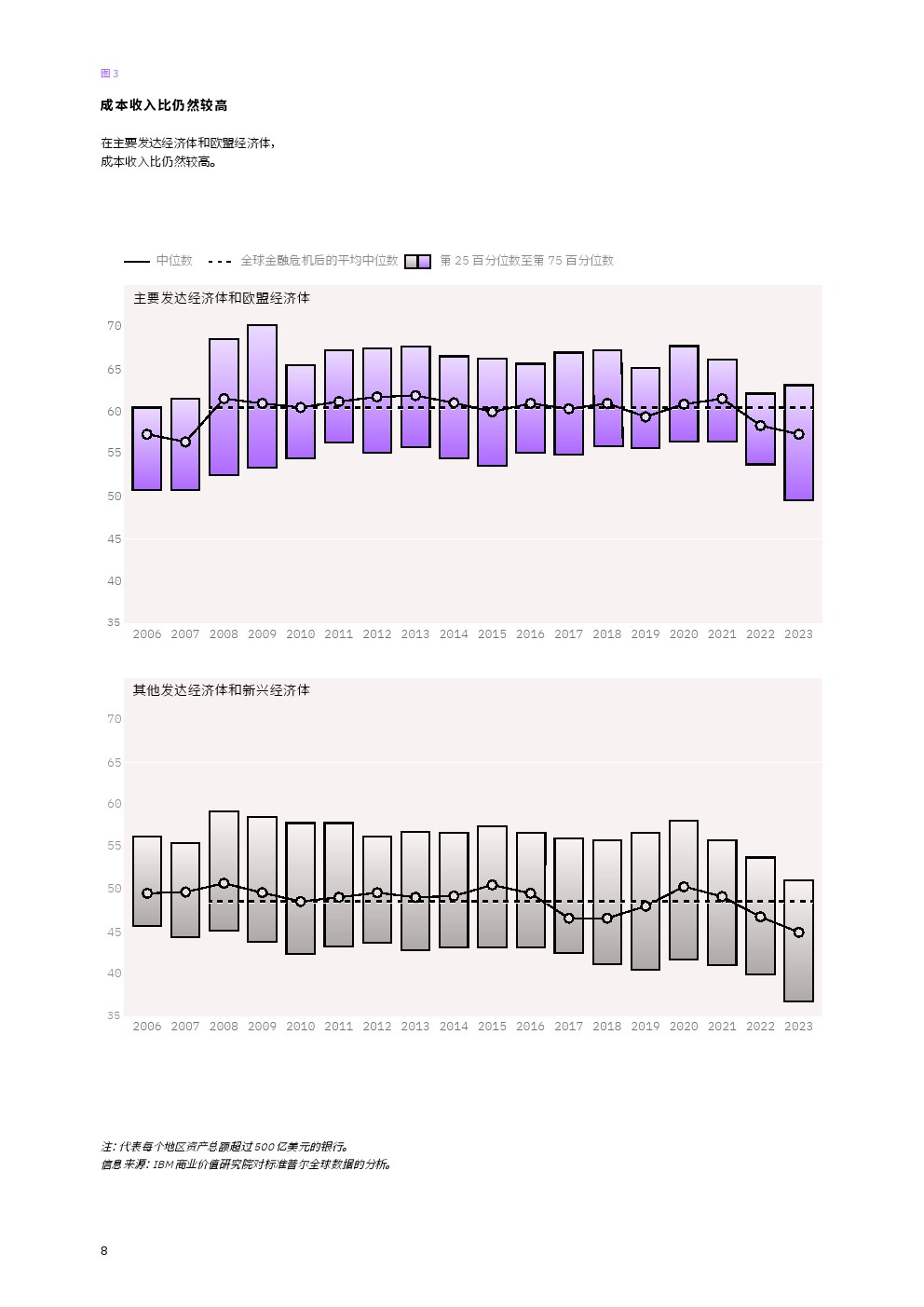

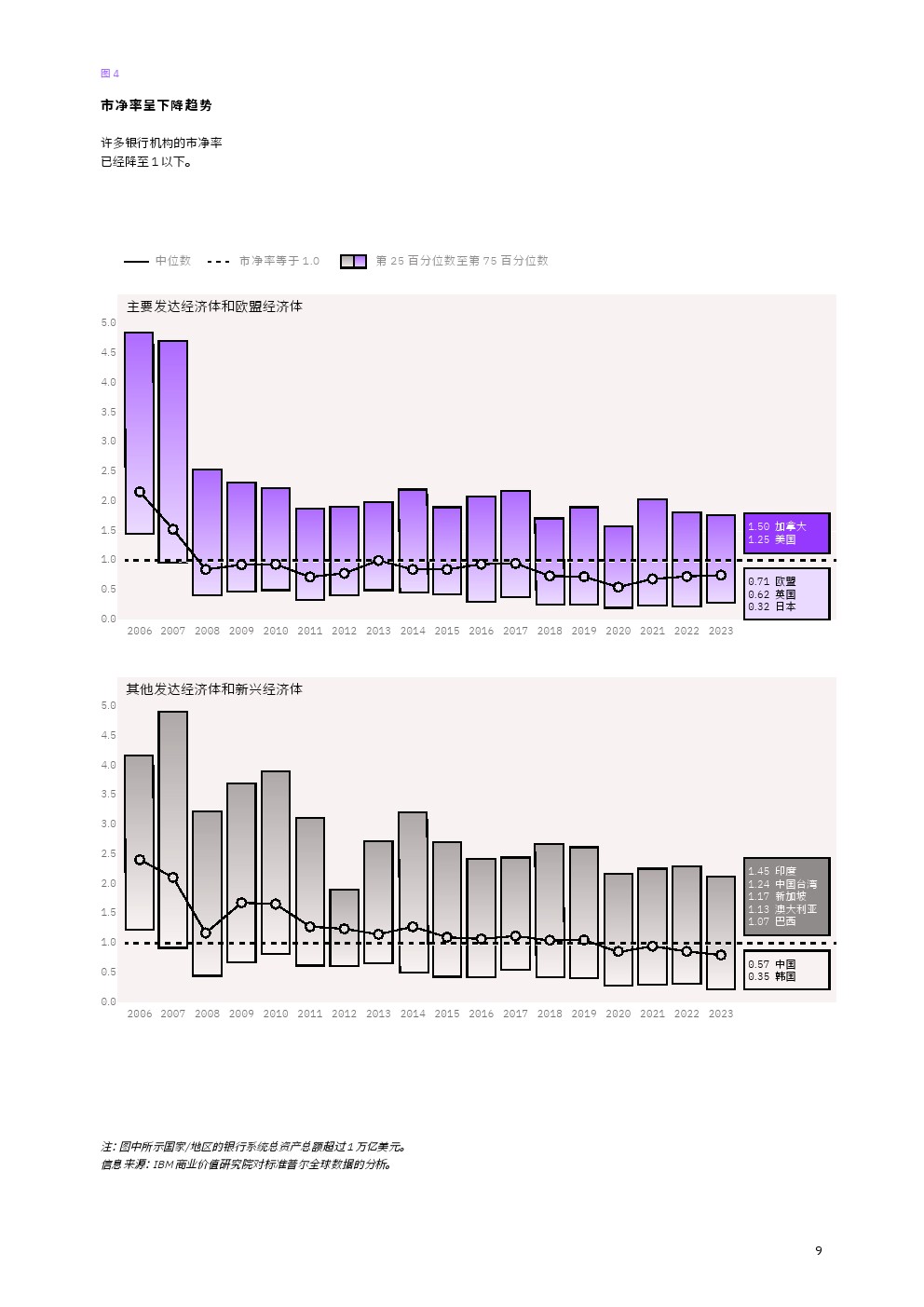

| 伴随着利率飙升和持续通胀,2022 年和 2023 年的宏观经济状况发生了意想不到的变化。 后疫情时代对全球经济健康状况的重新评估以及地缘政治风险的急剧回升加剧了这一形势。 国际供应链的去全球化释放了十多年来一直被宽松货币政策所抑制的通胀压力。 除中国和日本外,各国央行均迅速采取干预措施,通过加息将通胀控制在可接受的目标范围内。 在控制短期衰退风险与促进长期经济增长目标之间,央行必须要找到一个合理的平衡点。 长期以来一直受制于超低利率甚至负利率环境的金融服务业开始受益于加息政策。 在负利率下运营的金融机构收获了损益表的强劲复苏。 这主要是因为金融机构可以重新定价贷款来实现更高的利率收入,而存款利率的上调需要更长的时间。 2023 年,主要发达经济体和欧盟经济体的大多数银行的平均股本回报率 (ROAE) 要高于全球金融危机后的平均水平,这是衡量银行每一美元股东权益能产生多少收入的关键绩效指标(见图 2)1。 而与此相反,其他发达经济体和新兴经济体的银行在 ROAE 上受到的影响较小,同时这些银行的加息幅度也较小。 这些经济体在疫情后也表现较弱,这是因为疫情后政府担保不足使得当地银行更容易受到恶化的信贷周期的影响。 尽管 2023 年的银行利润率可能令人满意,但考虑到更长期的信贷风险,全球银行的经济前景可能会失去光彩。 利率上升速度比预期更快可以增加银行的利润,但也会对银行的财务状况和运营产生不利影响,从而引发风险管理方面的重大担忧。 这种新的形势已经在考验客户对新贷款的需求,影响银行偿还现有债务的能力,并对经济增长构成威胁,从而可能导致信贷紧缩。

|

报告派(baogaopai.com)致力于发现互联网资讯,以信息普及传播价值为目的,每日分享热点行业报告、数据图表、精选研读深度报告,致力成为专业的行业研究报告与数据分享平台!

百度小程序

百度小程序

访问手机版

访问手机版

微信公众号

微信公众号

微信小程序

微信小程序