报告派研读:2025年油轮行业市场基本面深度报告

摘要: 2025年油轮市场在传统淡季展现出超预期的强势表现,尤其是VLCC(超大型油轮)运价持续攀升,成为资本市场关注焦点。申万宏源最新发布的行业报告指出,本轮油轮市场的走强并非短期事件驱动,而是多重结构性因素共同作 ...

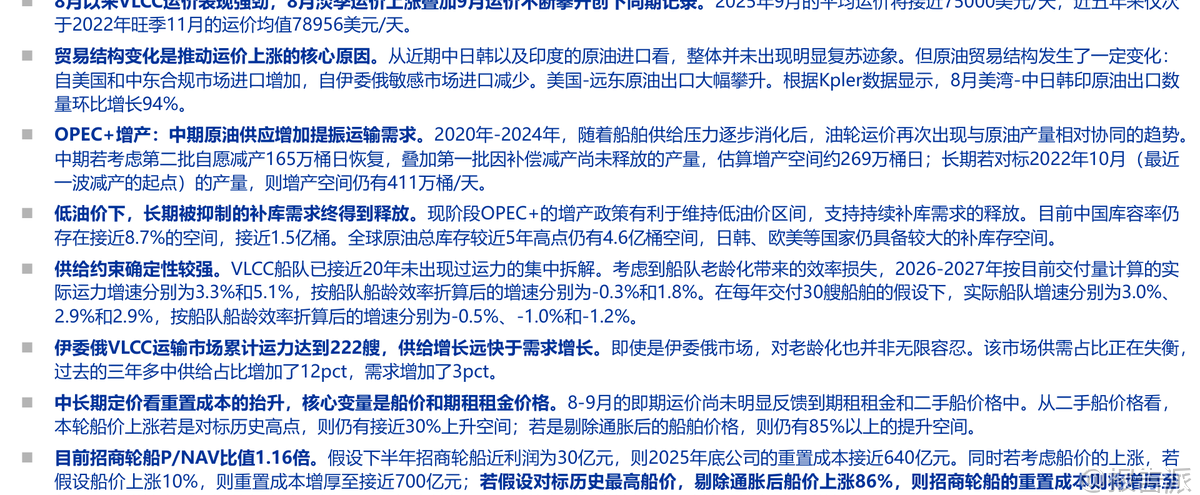

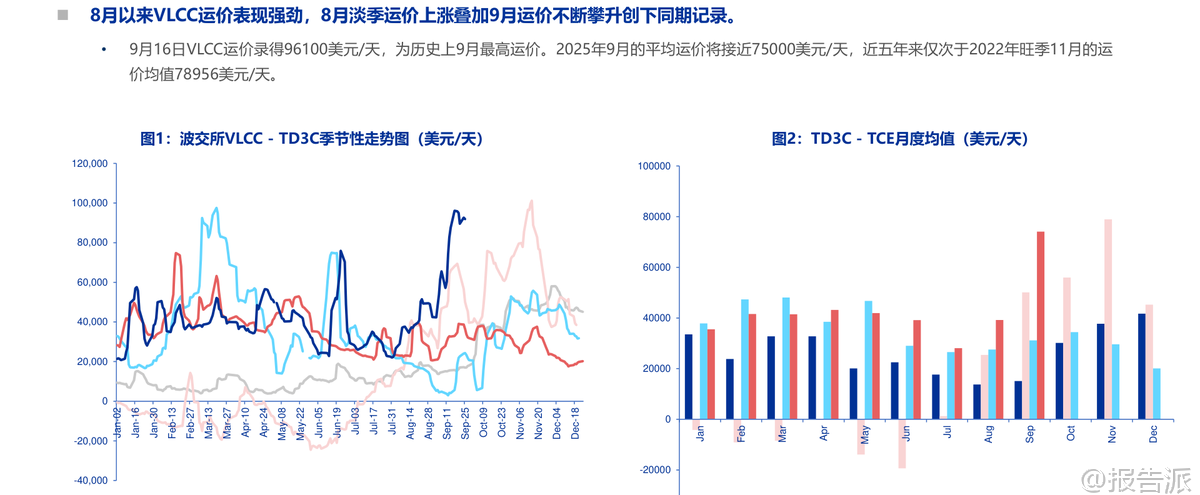

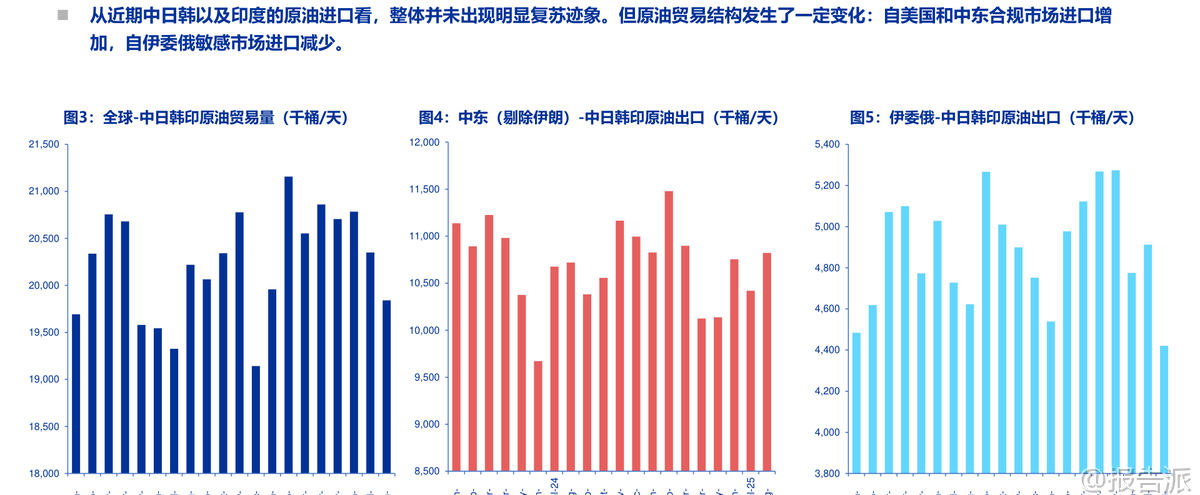

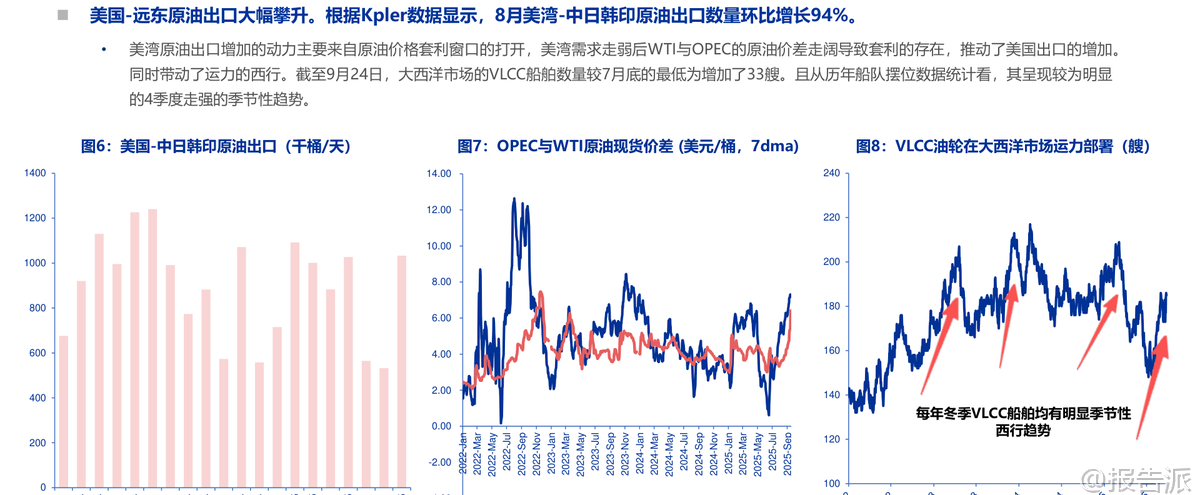

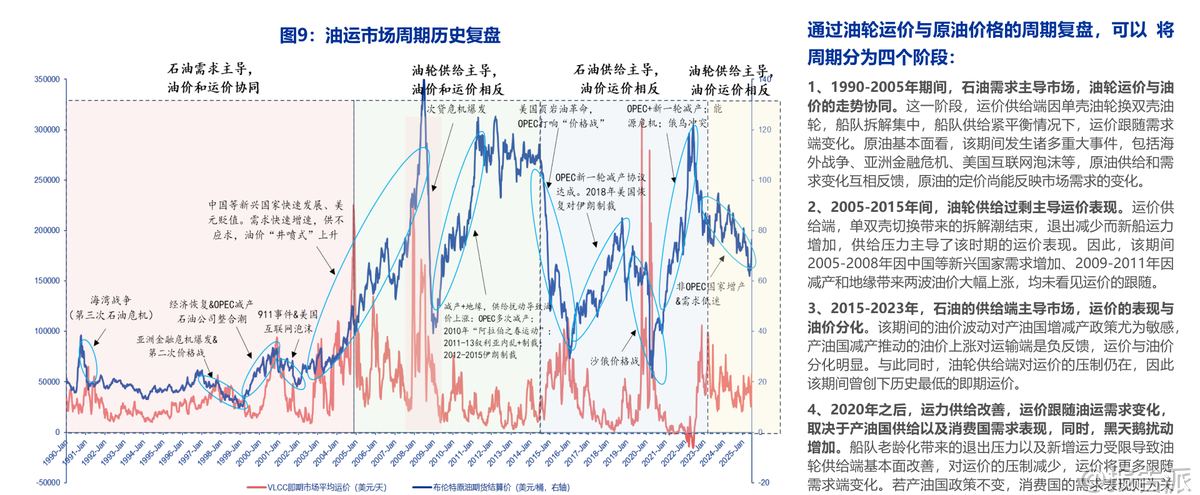

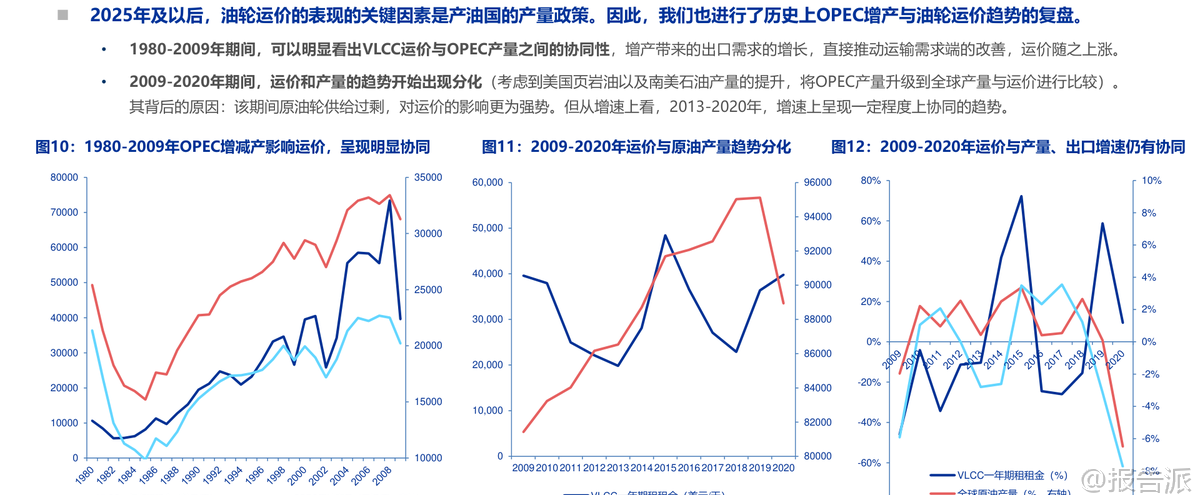

| 2025年油轮市场在传统淡季展现出超预期的强势表现,尤其是VLCC(超大型油轮)运价持续攀升,成为资本市场关注焦点。 申万宏源最新发布的行业报告指出,本轮油轮市场的走强并非短期事件驱动,而是多重结构性因素共同作用的结果,预示着行业或将迎来中长期的基本面改善。 首先,运价表现强劲打破季节性规律。 自2025年8月以来,VLCC运价在传统淡季不降反升,9月平均运价逼近75000美元/天,创下近年来同期最高纪录,甚至接近2022年旺季水平。 9月中旬单日运价一度突破9.6万美元/天,显示出极强的市场韧性。 这种“淡季逆势走强”的现象背后,核心驱动力并非全球原油需求的全面复苏,而是全球原油贸易结构的深刻调整。 贸易格局重构是本轮运价上涨的关键。 从中日韩及印度等主要进口国的数据来看,整体原油进口量并未显著回升,但来源地发生了明显变化:自美国和中东合规市场的进口大幅增加,而来自伊朗、委内瑞拉、俄罗斯等“敏感市场”的进口则有所减少。 特别是美国对远东地区的原油出口激增,根据Kpler数据,8月美湾至中日韩印的原油出口量环比猛增94%。 这一转变的背后是WTI与OPEC原油价差扩大带来的套利机会,刺激了跨太平洋长距离运输需求,直接拉动了VLCC的运力需求和运价上涨。 同时,大西洋市场VLCC部署数量显著增加,印证了运力西移的趋势。 其次,供给侧的长期约束日益凸显,为运价提供坚实支撑。 报告强调,VLCC船队已近20年未经历集中拆解,船队老龄化问题严重。 25年以上船龄的船舶虽然仍在账面,但其运营效率已趋近于零,实际有效运力远低于名义运力。 预计2026-2027年,尽管新船交付量增加,但若考虑船龄效率折算,实际有效运力增速可能为负或接近停滞。 长远来看,2030年前无需担忧供给过剩问题,船队更替周期和效率衰减将使有效运力持续偏紧,供给端约束确定性强。 此外,OPEC+的增产政策和全球补库需求也为需求端注入活力。 中期来看,OPEC+此前的减产措施正逐步解除,若完全恢复,潜在增产空间高达411万桶/日,将显著提振原油海运需求。 同时,低油价环境长期抑制的补库需求得以释放。 目前中国原油库容率仍有近8.7%的提升空间(约1.5亿桶),全球原油库存距近五年高点亦有4.6亿桶的缺口,日韩、欧美等国补库潜力巨大,形成持续的运输需求。 值得注意的是,当前强劲的即期运价尚未充分反映在期租租金和二手船价中,这意味着市场情绪和资产价值仍有上行空间。 从中长期定价逻辑看,油运企业价值应锚定于重置成本。 以招商轮船为例,若二手船价对标历史高点,其重置成本仍有显著上行空间。 报告测算,运价每上涨1万美元/天,招商轮船VLCC板块税前净利润弹性可达13亿元,整体油轮业务弹性达15亿元,彰显其强大的业绩弹性和投资价值。 当然,报告也提示了潜在风险,包括全球宏观经济衰退、地缘政治冲突演变、OPEC+政策突变以及新造船订单超预期释放等。 但总体来看,2025年油轮市场正站在一个由供需再平衡、贸易结构变迁和供给刚性约束共同塑造的新周期起点,淡季的强势表现或是中长期景气上行的序幕。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2025-09-30-申万宏源-2025年油轮行业市场基本面跟踪:油轮淡季逆势走强,或迎中长期基本面改善 发布时间:2025年 报告出品方:申万宏源 文档页数:30页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

42人已阅读

3

2025年文科生AI编程研究报告

资讯

48人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

49人已阅读

5

2025年数据库行业技术趋势报告

资讯

48人已阅读

6

2025年生成式人工智能商业价值报告

资讯

44人已阅读

7

2025年体育领域政策汇编报告

资讯

48人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

57人已阅读

9

2025年电子元件供应链研究报告

资讯

51人已阅读

10

2024年Web3及金融科技研究报告

资讯

38人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1702人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1934人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1850人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1916人已阅读

6

光伏银浆产业链相对简单

技术工艺

1815人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1799人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1919人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1659人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1932人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21