报告派研读:2025年能源开采行业深度报告

摘要: 在全球碳中和的大背景下,煤炭是否真的即将退出历史舞台?这份来自国海证券的《能源开采行业深度专题:能源结构变革中的中国电力用煤需求展望》给出了一个出人意料的答案:中国电力用煤需求不仅不会立即下降,反而在 ...

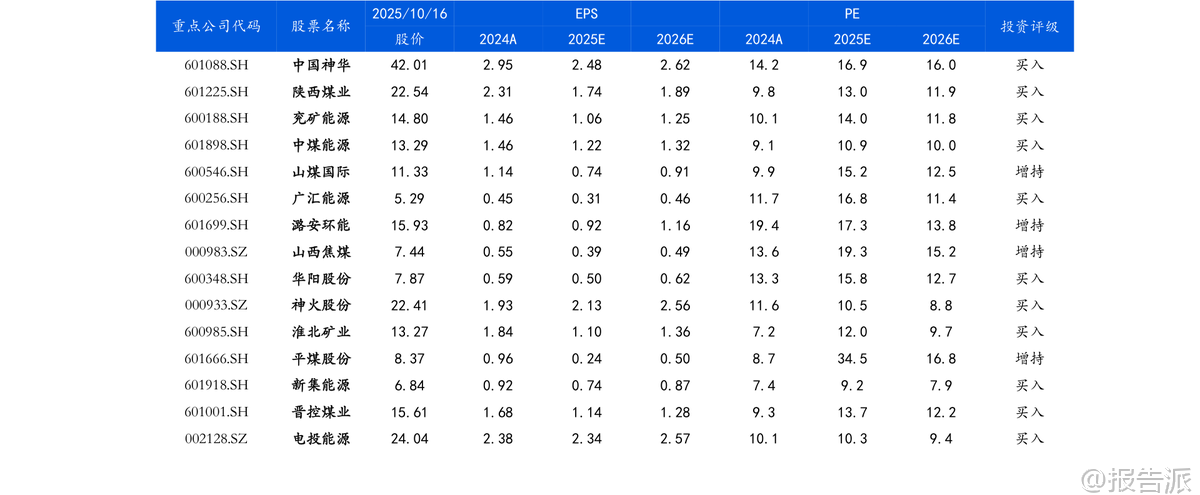

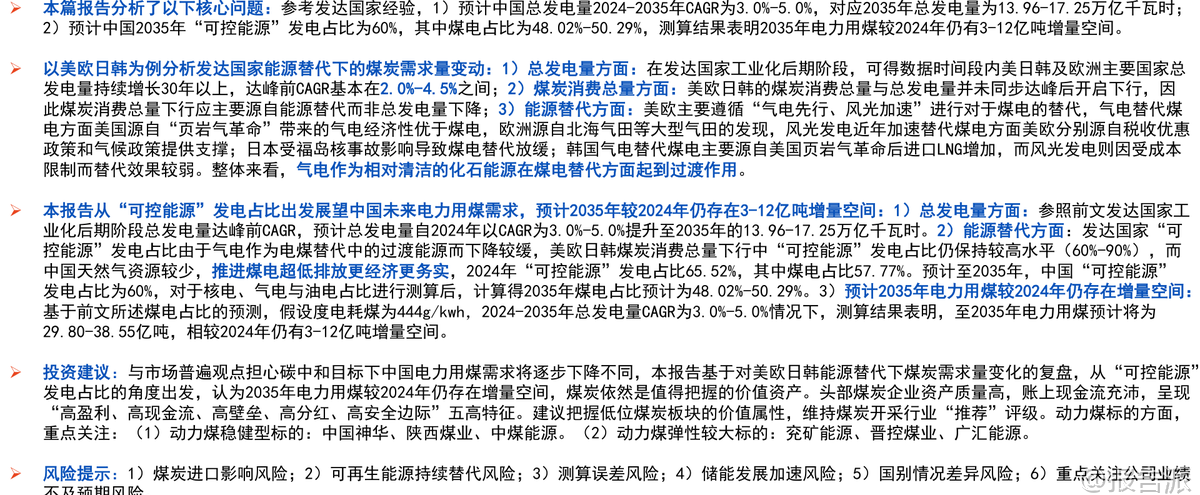

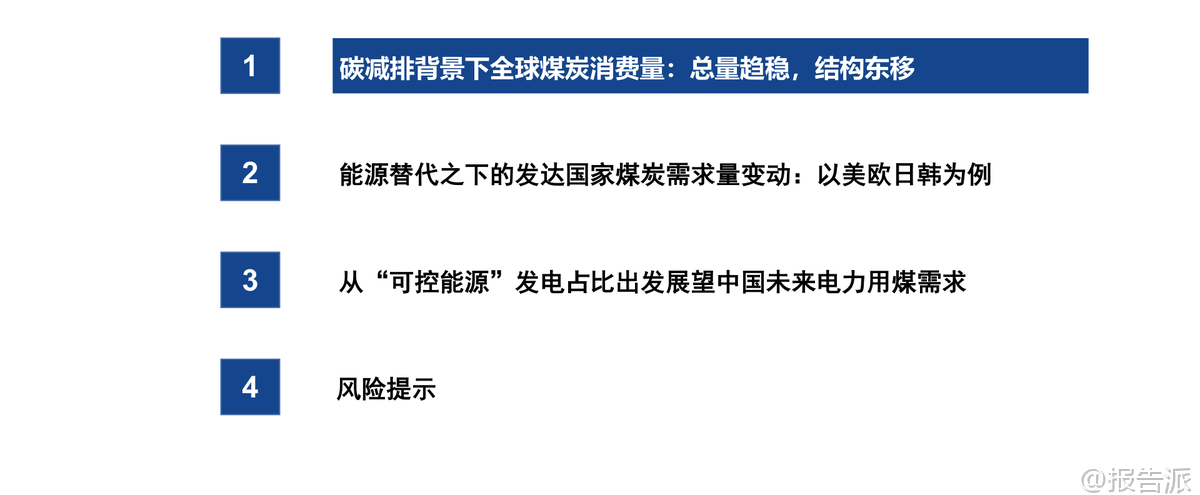

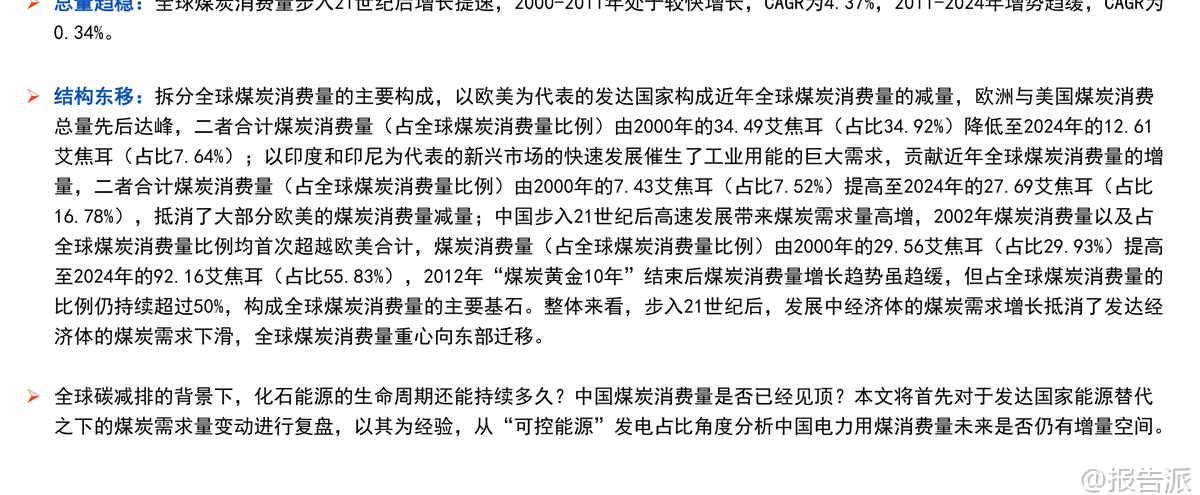

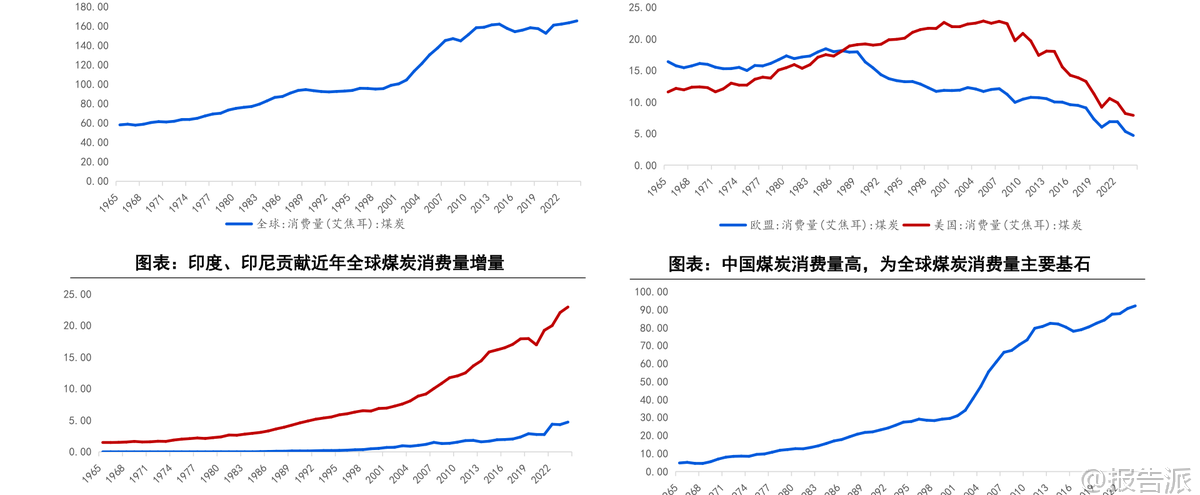

| 在全球碳中和的大背景下,煤炭是否真的即将退出历史舞台?这份来自国海证券的《能源开采行业深度专题:能源结构变革中的中国电力用煤需求展望》给出了一个出人意料的答案:中国电力用煤需求不仅不会立即下降,反而在未来十余年仍有显著增长空间。 这一结论打破了市场普遍认为“双碳”目标下煤炭需求必然萎缩的固有认知,值得我们深入研读。 报告的核心逻辑在于,不能孤立地看待能源替代,而应从电力系统整体的稳定性和“可控能源”的视角来审视煤炭的角色。 作者选取美国、欧洲、日本、韩国四个典型发达国家作为研究样本,复盘它们在工业化后期至碳减排过程中的能源转型路径,从中提炼出关键规律。 数据显示,美欧日韩的煤炭消费总量下降并非因为总发电量见顶,而是在总发电量持续增长30年以上的背景下,通过能源替代实现的。 例如,美国净发电量在2007年达峰前,1970-2007年复合增长率(CAGR)达2.73%;欧洲主要国家在发电量达峰前,CAGR也普遍在1.46%-4.03%之间。 这说明,即使进入工业化后期,社会用电需求仍在刚性增长。 那么,是什么替代了煤电?发达国家走出了一条“气电先行、风光加速”的路径。 美国得益于“页岩气革命”,天然气发电成本大幅降低,经济性远超煤电,成为替代主力;欧洲则依托北海气田等资源,同样实现了气电对煤电的早期挤压。 而近年来,政策扶持(如美国的ITC税收抵免、欧洲的“Fit for 55”计划)推动风电和光伏加速发展,成为替代的新动力。 值得注意的是,尽管煤电被替代,但“可控能源”(包括煤、气、油、核)的整体发电占比依然保持在较高水平,美日韩长期高于70%,即便是绿电领先的欧洲,最低时也维持在60%以上。 这是因为天然气作为相对清洁的过渡能源,起到了关键的桥梁作用。 这一经验对中国极具启示意义。 中国的能源禀赋是“富煤、缺油、少气”,天然气对外依存度高达41.54%,不具备像美欧那样大规模发展气电的资源基础和经济性。 因此,中国选择了另一条务实路径——推进煤电超低排放改造。 报告指出,现役煤电机组的污染物排放已普遍达到气电水平,而根据《煤电低碳化改造建设行动方案》,到2027年,改造后的煤电碳排放将基本达到天然气机组水平。 这意味着,中国的煤电正在从“高污染”向“清洁化”转变,其角色已不仅是主力电源,更是承担着调峰和系统支撑功能的“可控能源”。 基于此,报告对未来中国电力用煤需求进行了大胆预测。 首先,预计2024-2035年中国总发电量将以3.0%-5.0%的CAGR增长,到2035年将达到13.96-17.25万亿千瓦时。 其次,预计2035年“可控能源”发电占比将维持在60%。 在此框架下,扣除预计增长的核电(占比6.48%-8.00%)和小幅提升的气电(占比3.13%-3.87%),测算得出煤电占比仍将保持在48.02%-50.29%的较高水平。 最终结论令人震撼:到2035年,中国电力用煤需求预计为29.80-38.55亿吨,相较于2024年的约26.5亿吨,仍有3-12亿吨的增量空间。 这一预测意味着,在能源结构变革的浪潮中,煤炭并非夕阳产业,而是通过技术升级,找到了新的生存和发展空间。 它不再是简单的燃料,而是电力系统安全稳定运行不可或缺的“压舱石”。 对于投资者而言,报告认为头部煤炭企业具备“高盈利、高现金流、高壁垒、高分红、高安全边际”的“五高”特征,仍是值得把握的价值资产。 当然,报告也提示了可再生能源替代、储能发展加速等风险。 但无论如何,这份报告为我们提供了一个跳出“非黑即白”思维、理性看待中国能源转型复杂性的宝贵视角。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2025-10-17-国海证券-国海证券-能源开采行业深度专题:能源结构变革中的中国电力用煤需求展望 发布时间:2025年 报告出品方:国海证券 文档页数:36页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

111人已阅读

3

2025年文科生AI编程研究报告

资讯

120人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

116人已阅读

5

2025年数据库行业技术趋势报告

资讯

110人已阅读

6

2025年生成式人工智能商业价值报告

资讯

114人已阅读

7

2025年体育领域政策汇编报告

资讯

103人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

131人已阅读

9

2025年电子元件供应链研究报告

资讯

122人已阅读

10

2024年Web3及金融科技研究报告

资讯

96人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1730人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1962人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1878人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1946人已阅读

6

光伏银浆产业链相对简单

技术工艺

1839人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1820人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1949人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1691人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1957人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21