报告派研读:2025年居民储蓄与存款深度报告

摘要: 这篇由平安证券发布的《详解居民“超额储蓄”、“超额存款”和“存款搬家”》深度报告,系统梳理了我国居民储蓄行为的结构性变化及其潜在影响。报告首先厘清了三个关键概念:居民总储蓄是指可支配收入减去最终消费, ...

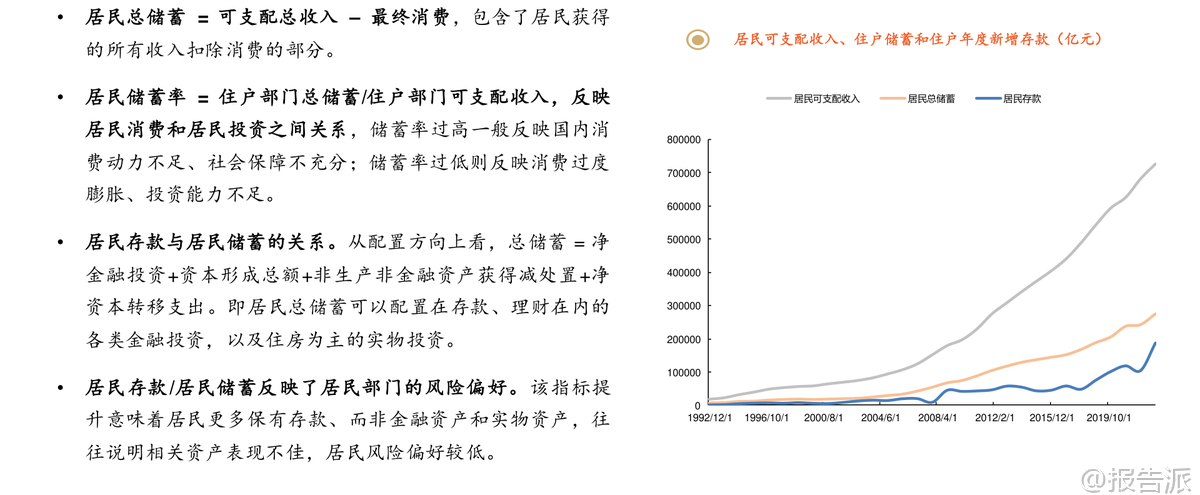

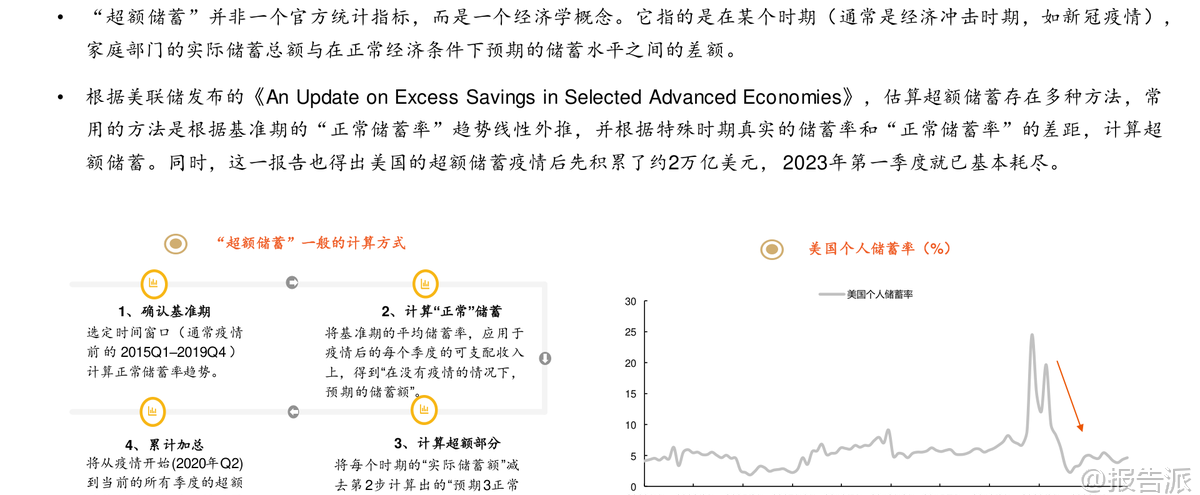

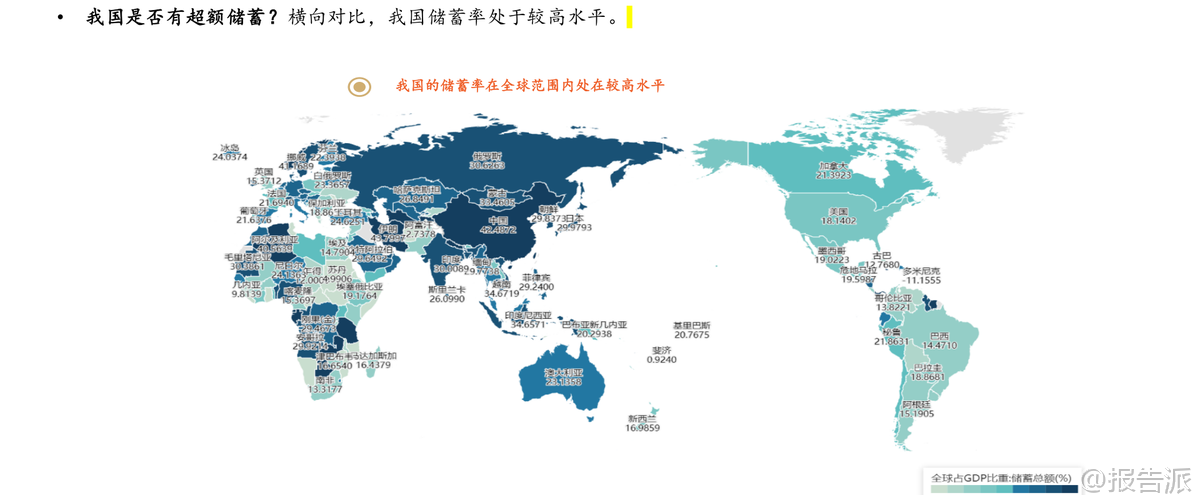

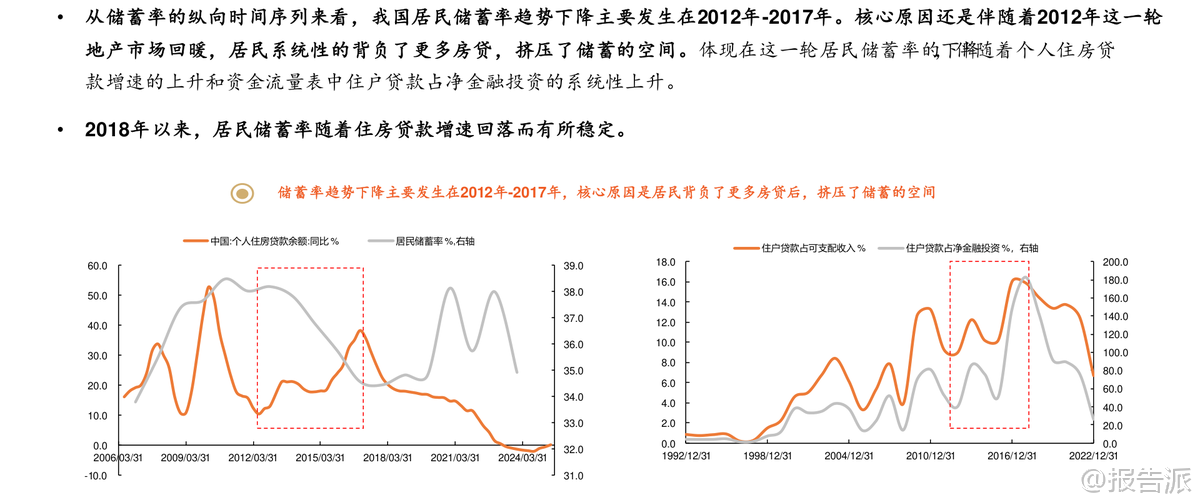

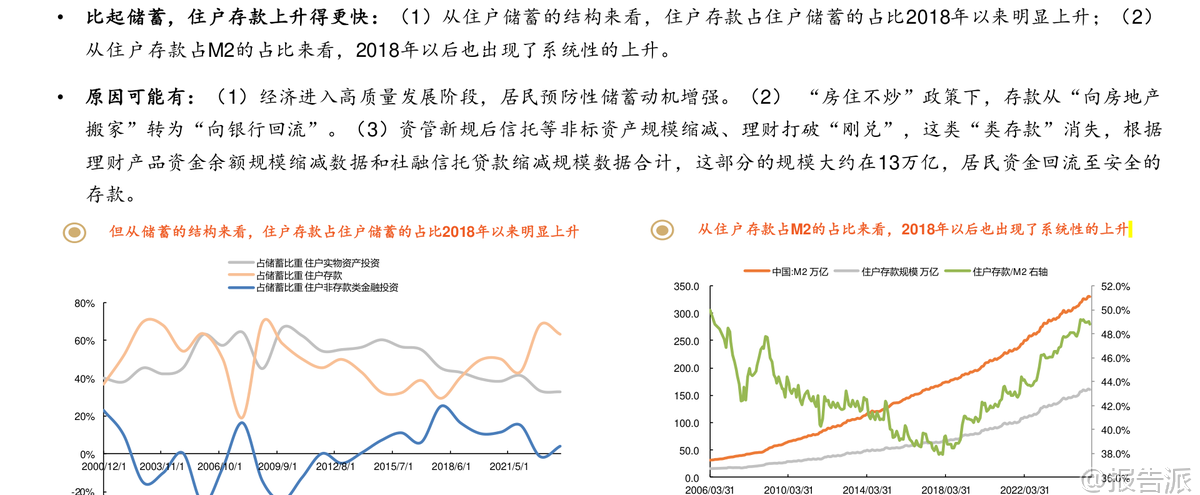

| 这篇由平安证券发布的《详解居民“超额储蓄”、“超额存款”和“存款搬家”》深度报告,系统梳理了我国居民储蓄行为的结构性变化及其潜在影响。 报告首先厘清了三个关键概念:居民总储蓄是指可支配收入减去最终消费,涵盖存款、理财、房产等各类资产配置;居民储蓄率则是储蓄占可支配收入的比例,反映消费与投资的平衡关系;而“超额储蓄”并非官方统计口径,而是经济学上的一个概念,指特殊时期(如疫情)实际储蓄超出正常预期的部分。 从横向对比看,中国的储蓄率在全球处于较高水平。 纵向来看,居民储蓄率在2012年至2017年间出现明显下滑,主因是房地产升温导致居民房贷负担加重,挤压了储蓄空间。 2018年后储蓄率趋于稳定,而2020年疫情以来虽未出现剧烈波动,但整体储蓄倾向略有上升。 若以2015-2019年储蓄率均值为基准,测算显示2020-2023年我国累计形成约5万亿元的“超额储蓄”。 更值得关注的是,“超额存款”的规模远大于“超额储蓄”。 数据显示,自2018年起,住户存款占居民总储蓄的比重以及住户存款占M2的比重均呈现系统性上升。 这背后有多重动因:一是经济进入高质量发展阶段,居民预防性储蓄动机增强;二是“房住不炒”政策下,资金从房地产转向银行存款;三是资管新规落地后,信托、非标等“类存款”资产萎缩,约13万亿元资金回流至安全性更高的银行存款。 综合两种测算方法——基于增量存款/GDP偏离历史均值、以及存量存款/M2占比偏离2018年基准——扣除“类存款”转移因素后,当前我国居民“超额存款”规模约为17-20万亿元,显著高于5万亿元的超额储蓄,说明居民风险偏好明显下降,资金更多沉淀于银行体系。 报告进一步复盘了2008年以来五轮可能的“存款搬家”现象,即居民存款从银行流向股市或理财市场。 典型阶段包括2009年、2012年末至2016年初、2017年下半年至2018年初、2019年下半年至2020年4月,以及2024年9月至今。 其中,多数存款搬家都伴随资本市场回暖,尤其是股市上涨或理财收益率显著高于存款利率时。 例如2012-2015年理财爆发式增长,以及2017年货币基金利率上行,均吸引大量存款转移。 值得注意的是,2024年9月以来住户存款增速与M2增速之差收窄,并非源于居民存款减少,而是企业存款回升带动M2反弹所致,因此尚不构成典型的“存款搬家”。 当前是否已开启新一轮存款搬家?报告认为尚未实质性启动。 一方面,住户存款增速保持平稳,城镇储户调查显示储蓄意愿仍处高位;另一方面,居民存款正呈现“活化”趋势——2024年以来活期存款增速回升,定期化趋势放缓,叠加大型银行多次下调存款利率,居民配置更高收益资产的动力正在积累。 然而,当前理财与三年期存款的利差仅约80BP,权益市场虽有回暖但个人投资者新开户数未破年内高点,参与热情有限。 展望未来,报告指出存款搬家能否持续的关键在于可替代资产收益的可持续性。 建议关注四大信号:一是住户存款增速与M2增速的剪刀差变化;二是居民活期与定期存款增速之差,反映资金灵活化程度;三是股指上涨的延续性及上交所A股新增开户数,体现居民入市意愿;四是理财收益率与存款利率的利差及理财规模季节性变化。 若这些指标持续改善,叠加资本市场信心恢复,巨额超额存款有望逐步释放,为股市、债市及理财市场带来可观增量资金。 总体来看,我国居民部门积累了庞大的超额存款,反映出较强的防御性储蓄倾向。 虽然当前存款搬家尚未真正启动,但利率下行与资产荒背景下,资金活化趋势已现。 未来一旦风险资产回报稳定显现,或将触发新一轮温和而持久的资金再配置浪潮,对金融市场形成积极支撑。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2025-10-17-平安证券-平安证券-债券深度报告:详解居民“超额储蓄”、“超额存款”和“存款搬家” 发布时间:2025年 报告出品方:平安证券 文档页数:21页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

108人已阅读

3

2025年文科生AI编程研究报告

资讯

117人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

113人已阅读

5

2025年数据库行业技术趋势报告

资讯

108人已阅读

6

2025年生成式人工智能商业价值报告

资讯

112人已阅读

7

2025年体育领域政策汇编报告

资讯

102人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

130人已阅读

9

2025年电子元件供应链研究报告

资讯

121人已阅读

10

2024年Web3及金融科技研究报告

资讯

94人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1729人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1962人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1878人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1946人已阅读

6

光伏银浆产业链相对简单

技术工艺

1839人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1820人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1949人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1688人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1957人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21