报告派研读:2025年医药行业创新药深度报告

摘要: 自身免疫疾病(简称“自免”)是一类因免疫系统异常攻击自身组织而导致慢性损伤的疾病,患者需长期甚至终身用药,形成了稳定且持续增长的药物市场。根据Frost & Sullivan数据,2022年全球自免市场规模达1323亿美元, ...

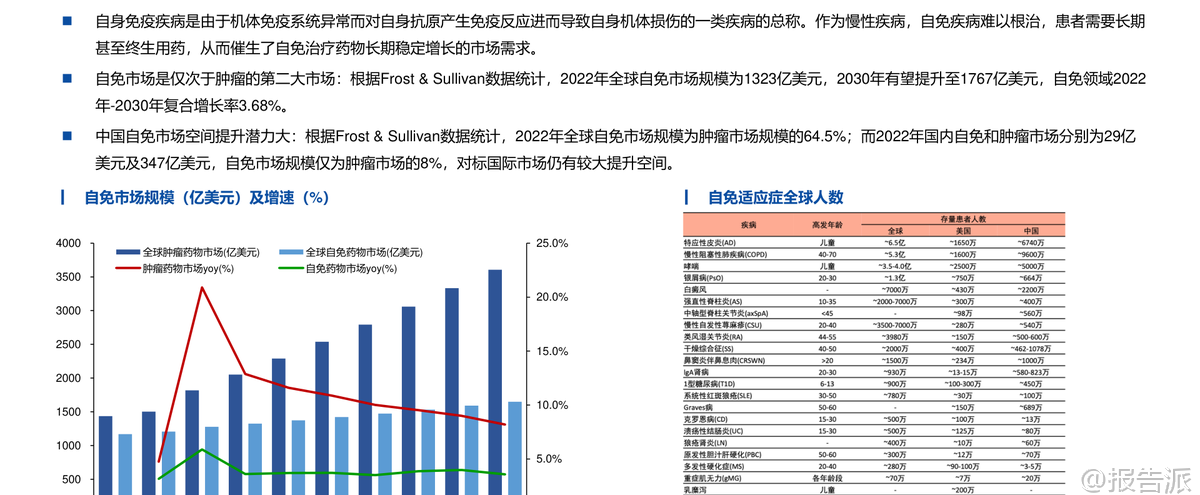

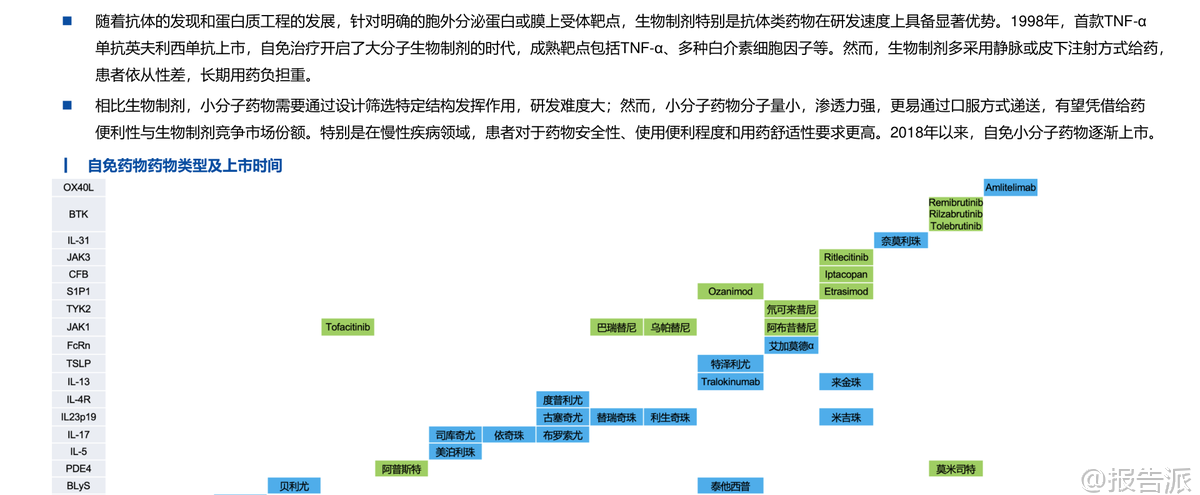

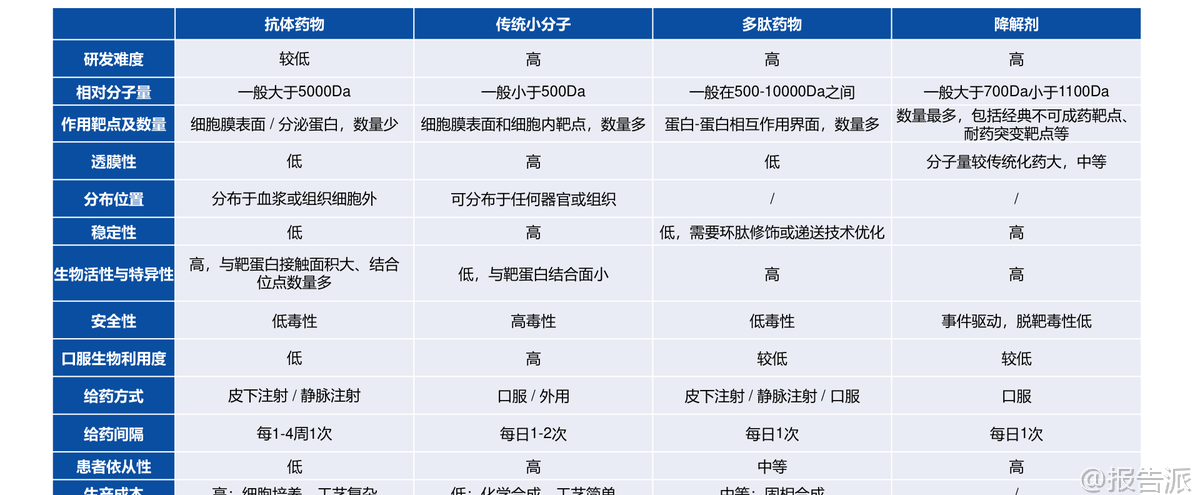

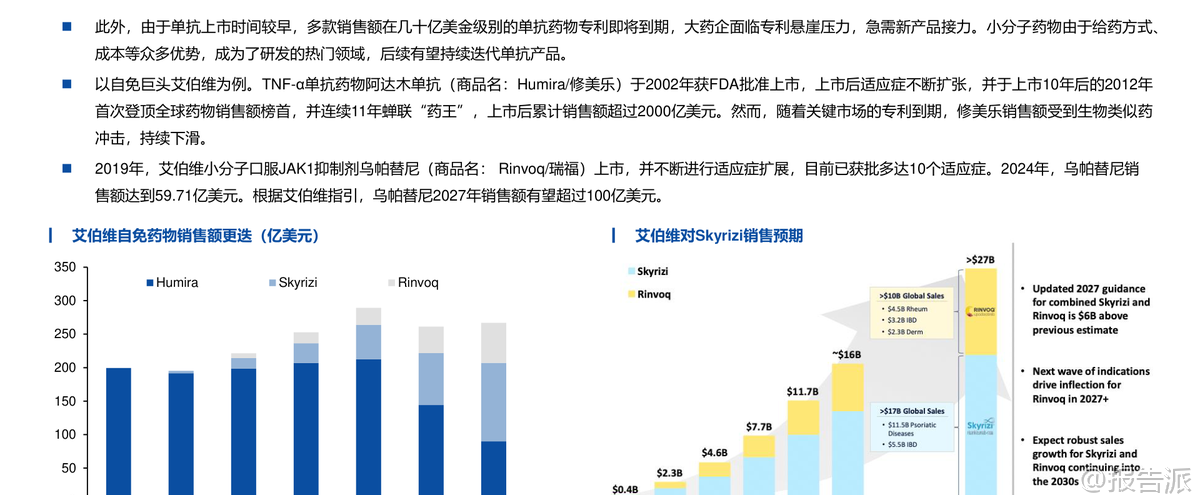

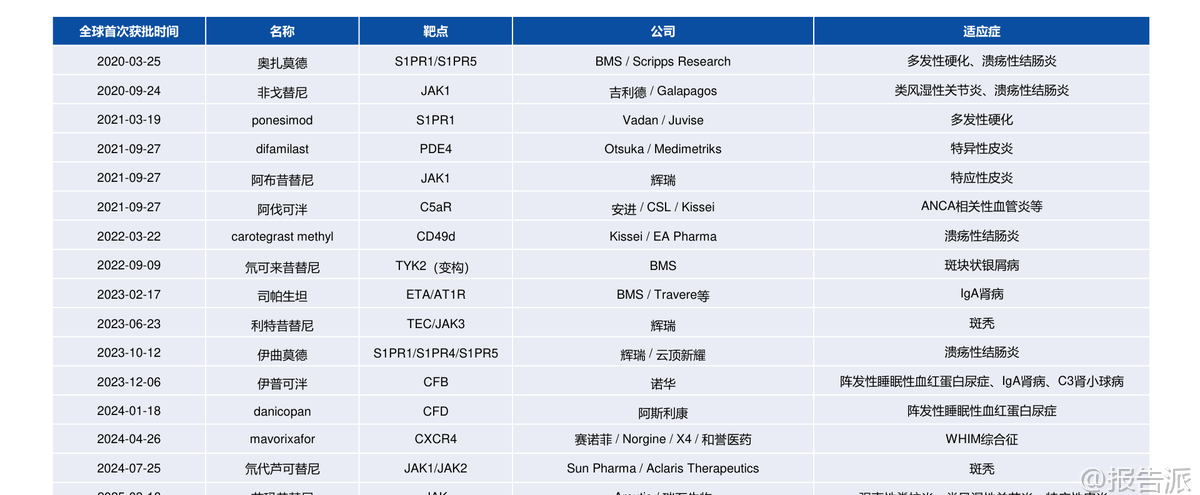

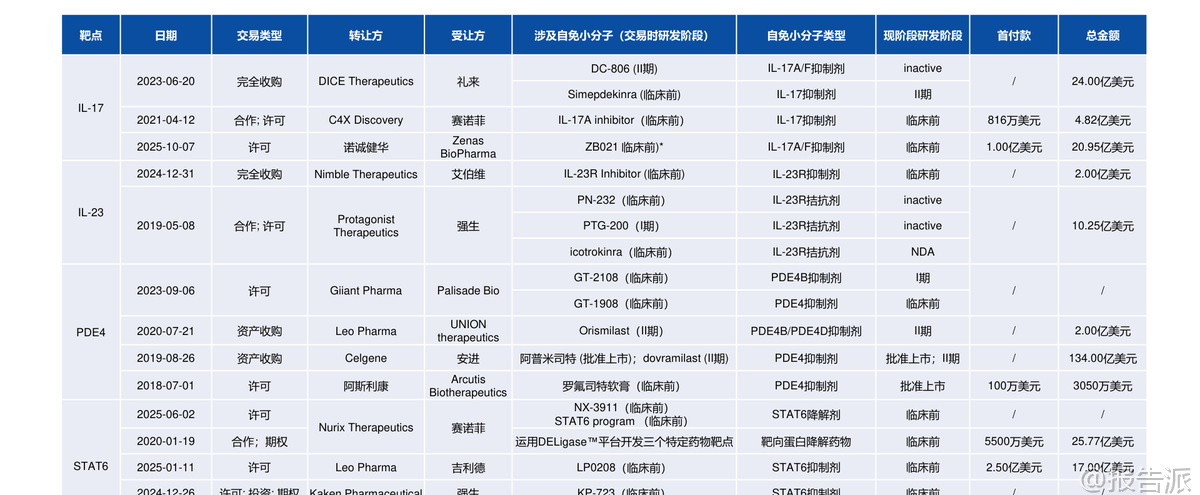

| 自身免疫疾病(简称“自免”)是一类因免疫系统异常攻击自身组织而导致慢性损伤的疾病,患者需长期甚至终身用药,形成了稳定且持续增长的药物市场。 根据Frost & Sullivan数据,2022年全球自免市场规模达1323亿美元,预计2030年将增至1767亿美元,复合增长率3.68%,仅次于肿瘤市场,成为全球第二大治疗领域。 相比之下,中国自免市场仅为29亿美元,仅占同期肿瘤市场的8%,远低于国际水平的64.5%,显示出巨大的增长潜力和市场空间。 长期以来,自免治疗以生物制剂为主导,尤其是靶向TNF-α、IL-17、IL-23等细胞因子的单克隆抗体药物。 这类药物疗效显著,但多依赖皮下或静脉注射,给药不便、依从性差、长期治疗负担重。 随着专利到期带来的“专利悬崖”,如艾伯维的“药王”修美乐(阿达木单抗)销售额持续下滑,大药企亟需新产品接棒。 在此背景下,**小分子口服药凭借其给药便利、生产成本低、易于联合用药等优势,正迅速崛起,重塑自免市场格局**。 近年来,小分子药物在自免领域的研发取得突破性进展。 2018年以来,多款小分子抑制剂陆续上市。 艾伯维的JAK1抑制剂乌帕替尼(Rinvoq)自2019年上市后,适应症不断扩展至类风湿关节炎、特应性皮炎、溃疡性结肠炎等10种以上,2024年销售额高达59.71亿美元,有望在2027年突破百亿美元,成为接替修美乐的核心产品。 另一款JAK抑制剂芦可替尼2024年销售额也达到52.36亿美元。 这两款药物已进入2024年自免药物销售额前十,标志着小分子口服药正式与传统单抗分庭抗礼。 小分子的研发热点主要集中在几大方向。 首先是针对传统抗体靶点开发口服替代品,如强生/Protagonist合作开发的口服IL-23R多肽抑制剂icotrokinra(JNJ-2113),已在银屑病III期临床中展现出媲美甚至优于现有口服药的疗效,并已向FDA提交NDA。 在补体系统领域,诺华的B因子抑制剂伊普可泮(Iptacopan)作为全球首款口服补体B因子抑制剂,已获批用于阵发性睡眠性血红蛋白尿症(PNH)、IgA肾病和C3肾小球病,2024年销售额达1.29亿美元,开辟了新的治疗路径。 此外,PDE4抑制剂阿普米司特年销售额超20亿美元,证明了口服小分子的巨大商业潜力。 更前沿的技术是**蛋白降解剂**(PROTAC),它能彻底降解靶蛋白而非简单抑制,理论上可作用于“不可成药”靶点。 Kymera与赛诺菲合作的IRAK4降解剂KT-485、STAT6降解剂KT-621,以及百济神州自主研发的IRAK4降解剂BGB-45035均已进入临床阶段,其中BGB-45035是全球首个进入II期的IRAK4降解剂,展现了中国企业在该领域的领先布局。 值得注意的是,尽管小分子前景广阔,但研发挑战依然巨大。 例如,赛诺菲的TNF-α小分子balinatunfib在银屑病单药治疗中失败;礼来的IL-17抑制剂DC-806因肝毒性被终止;Morphic的α4β7抑制剂MORF-057在UC IIb期试验中未达统计学显著性。 这些挫折凸显了小分子药物在安全性、选择性和疗效上的高门槛。 综合来看,自免口服药正处于快速发展期,正从JAK抑制剂的单一赛道,向IL-23、补体、TYK2、降解剂等多靶点、多层次发展。 未来,口服药有望凭借其便捷性和不断优化的疗效,在多个自免适应症中逐步替代或补充注射用生物制剂。 报告预测,若口服药市场份额在未来几年提升至15%-35%,其市场规模将达到265亿至618亿美元,潜力巨大。 国内企业如翰森制药、诺诚健华、歌礼制药、和美药业等在TYK2、IL-17、PDE4等靶点均有布局,值得关注。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:华创证券-医药行业创新药系列研究:自免口服药正重塑市场格局 发布时间:2025年 报告出品方:华创证券 文档页数:79页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

88人已阅读

3

2025年文科生AI编程研究报告

资讯

93人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

92人已阅读

5

2025年数据库行业技术趋势报告

资讯

88人已阅读

6

2025年生成式人工智能商业价值报告

资讯

88人已阅读

7

2025年体育领域政策汇编报告

资讯

83人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

111人已阅读

9

2025年电子元件供应链研究报告

资讯

107人已阅读

10

2024年Web3及金融科技研究报告

资讯

79人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1719人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1952人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1868人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1936人已阅读

6

光伏银浆产业链相对简单

技术工艺

1830人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1815人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1938人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1679人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1947人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21