报告派研读:2025~2026年光通信行业深度报告

摘要: 在人工智能(AI)技术迅猛发展的背景下,全球科技巨头正加速布局AI算力基础设施,推动数据中心网络架构的快速迭代升级。根据国信证券发布的《【国信通信·2026年策略会发言】光通信持续高景气,为AI算力互联铺路》报 ...

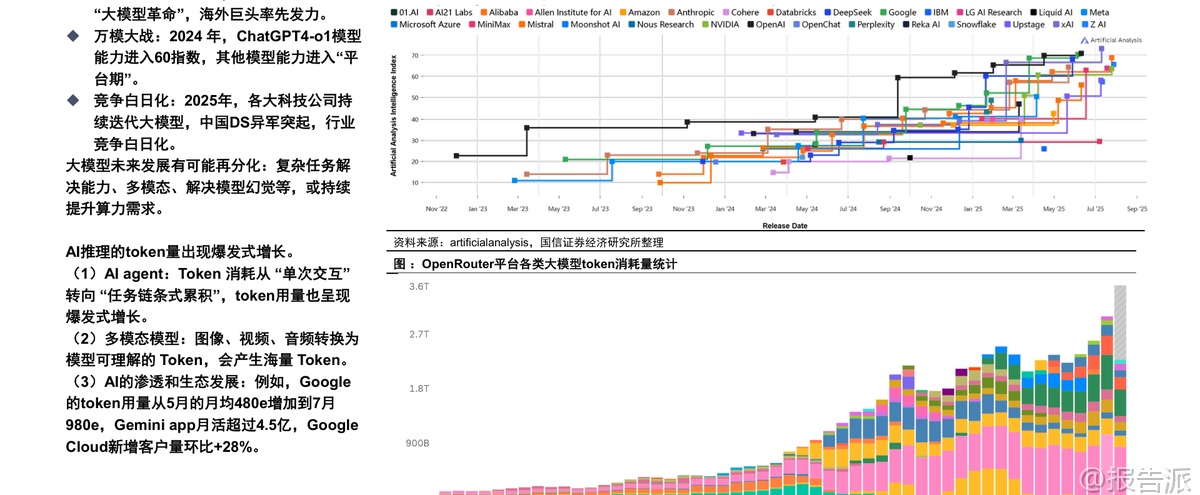

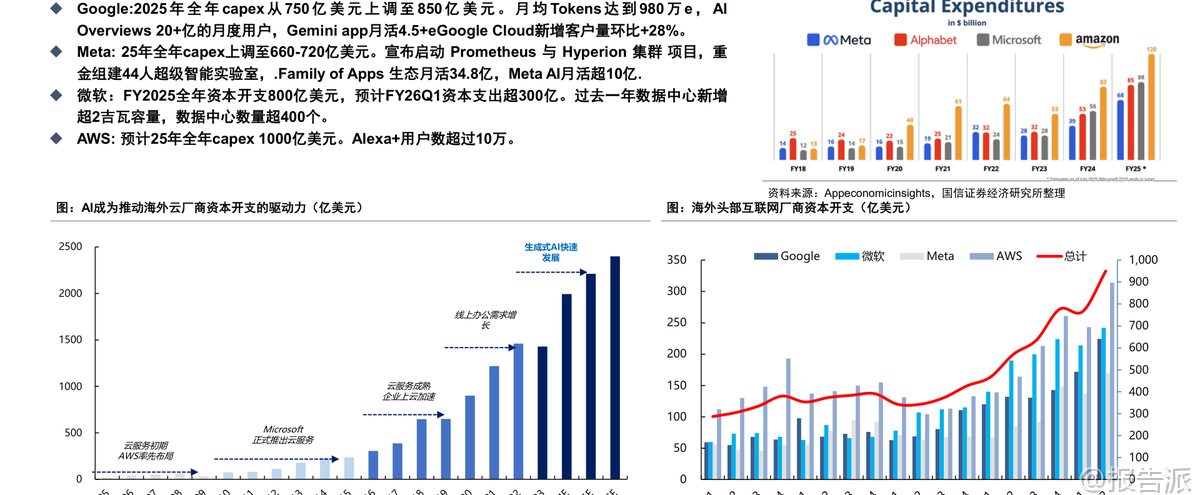

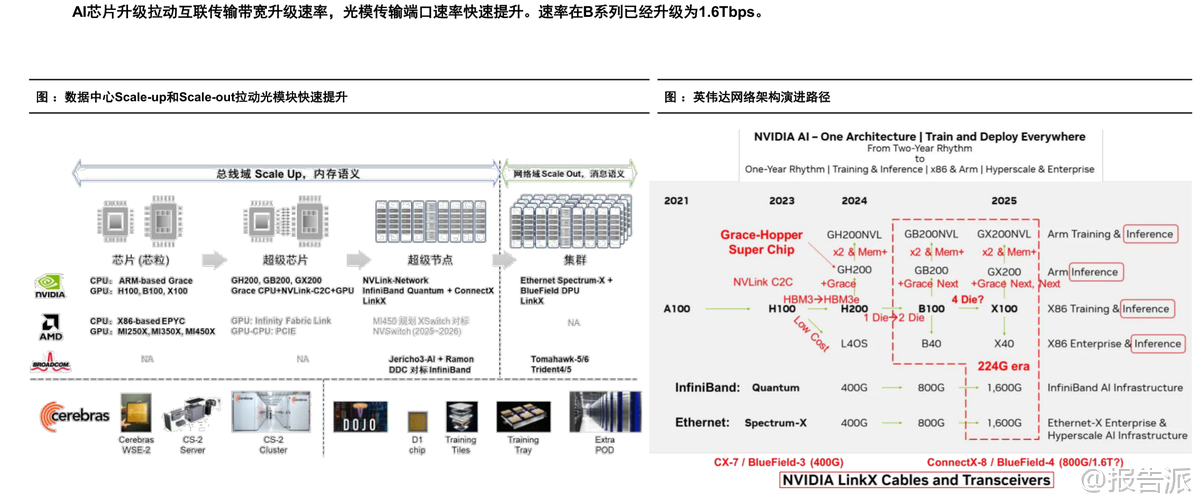

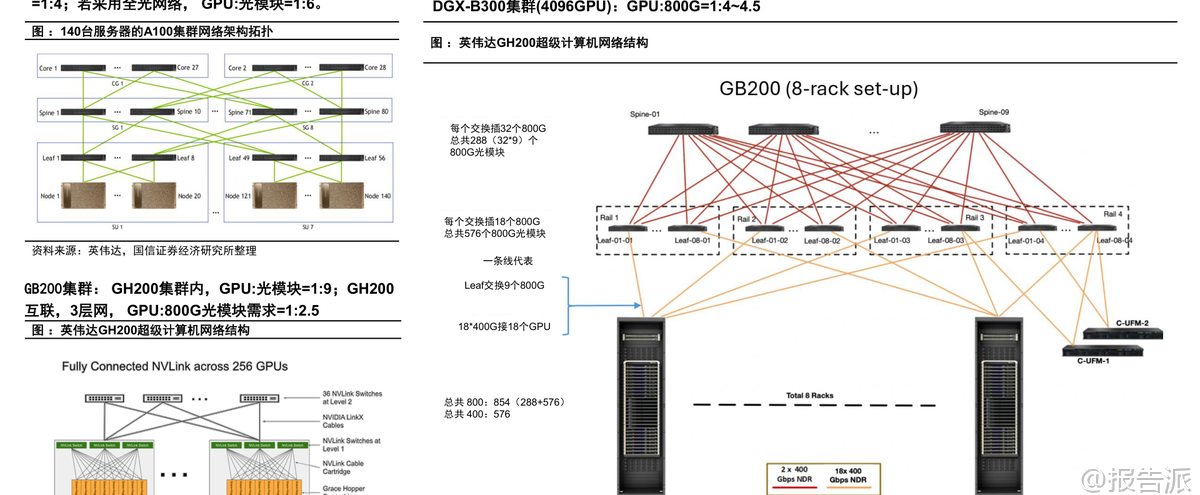

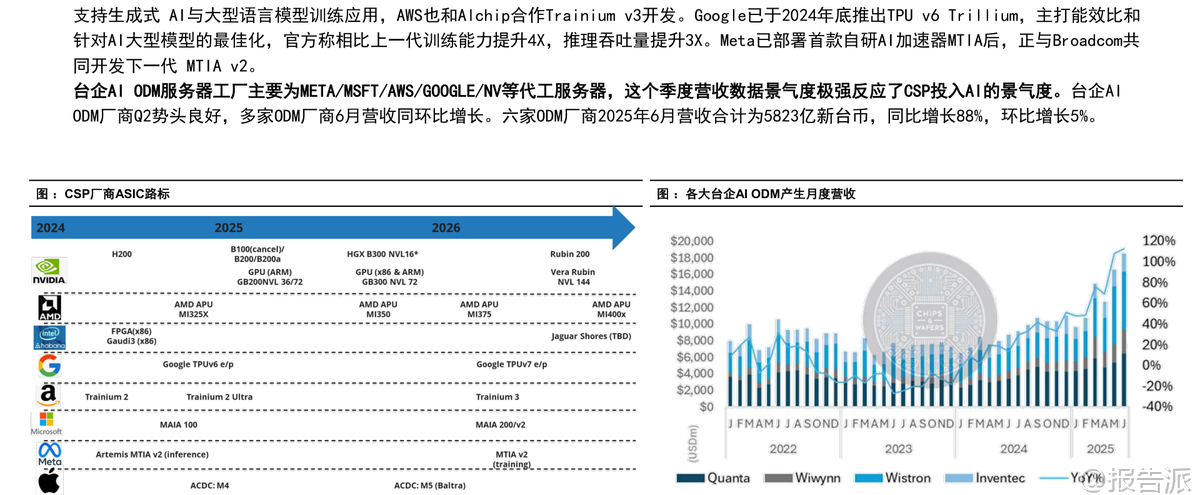

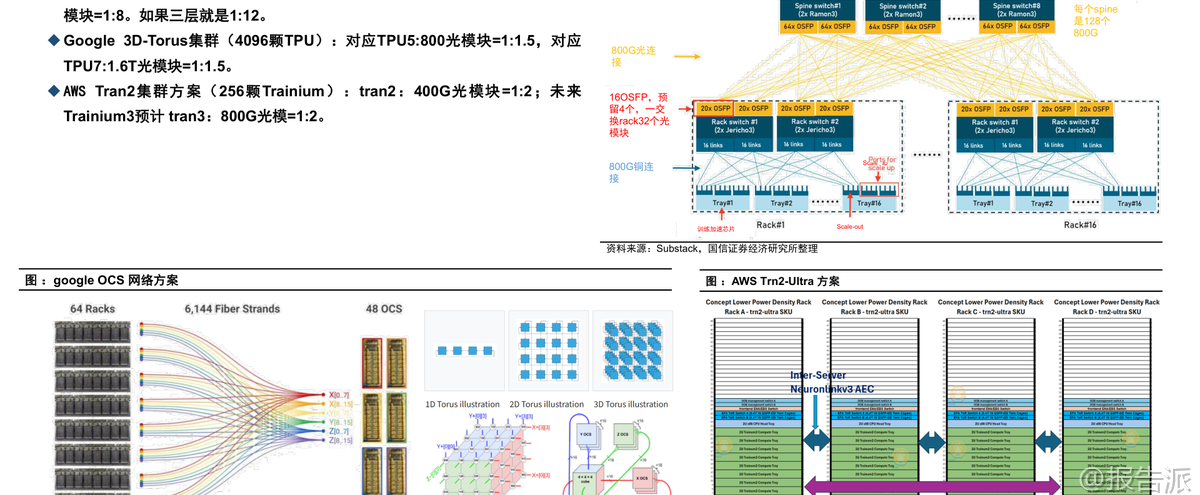

| 在人工智能(AI)技术迅猛发展的背景下,全球科技巨头正加速布局AI算力基础设施,推动数据中心网络架构的快速迭代升级。 根据国信证券发布的《【国信通信·2026年策略会发言】光通信持续高景气,为AI算力互联铺路》报告,当前AI已进入“军备竞赛2.0”时代,以谷歌、亚马逊、微软、Meta为代表的海外云厂商和以字节、腾讯、阿里为代表的国内CSP企业纷纷加大资本开支,构建自研AI芯片与算力集群体系,从而带动光通信产业链进入新一轮高速增长周期。 报告指出,2025年海外四大云厂商(AWS、Google、微软、Meta)合计资本支出预计达3610亿美元,同比增长超58%;而国内字节、腾讯、阿里Capex有望突破3600亿元。 这一轮AI浪潮不仅拉动了英伟达GPU的需求,更催生了各大云厂对高性价比自研ASIC芯片的强烈需求。 例如,谷歌已规划至第七代TPU,并从TPU V4起采用全光交换架构(OCS),TPU V6开始使用1.6T光模块;亚马逊Trainium系列芯片逐步向铜背板连接演进;Meta则设计了专属机柜支持多类型AI芯片。 这些技术创新背后,是对更高带宽、更低延迟、更优能效的数据中心互联方案的迫切需求。 在此背景下,光通信作为AI算力互联的核心支撑技术,展现出强劲增长动能。 其中,硅光模块凭借其低成本、低功耗、高集成度等优势,成为下一代光通信的关键方向。 硅光技术通过将激光器、调制器、探测器、波导等光学元件集成于单一硅基芯片上,兼容CMOS工艺,显著降低了封装复杂度与制造成本。 据测算,800G硅光模块相比传统方案可降低成本约20%,功耗降低近40%。 Lightcounting预测,到2029年硅光模块在全球光模块市场中的份额将从2023年的34%提升至52%,市场规模达到103亿美元,过去五年复合增长率高达45%。 与此同时,光通信前沿技术正朝着CPO(光电共封装)、OIO(光输入输出)、OCS(全光交换)、DCI(数据中心互联)等方向快速发展。 CPO技术通过将光学组件直接集成到交换机或ASIC芯片封装内,大幅缩短电互连距离,降低功耗与信号损耗,被视为1.6T及以后速率时代的确定性路径。 台积电已将其列为下一代AI平台核心技术之一,预计2026年起量。 OIO则进一步实现芯片间的光互联,Ayar Labs、博通、Intel等厂商已在推进相关产品落地。 谷歌引领的OCS全光交换架构已在TPU集群中应用,未来有望替代传统电交换成为主流。 此外,PCIe Switch作为服务器内部解耦利器,也在加速普及,ABI预测其市场规模2029年将达50亿美元。 在物理层连接方面,高密度光连接器正由MPO向MMC演进。 MMC连接器在相同空间下可提供三倍于MPO的光纤密度,更适合1.6T及以上高速场景部署。 而在短距互联中,铜缆与铜背板方案仍具成本优势,英伟达GB300 Kyber机柜即采用正交铜背板设计,立讯精密等厂商也推出了整机柜级铜连接解决方案。 国内市场同样呈现百花齐放态势。 腾讯ETH-X、阿里ALS、字节“大禹”液冷整机柜等定制化智算中心方案不断涌现,推动本土光模块厂商如中际旭创、新易盛、光迅科技、华工科技等全面布局硅光与CPO技术。 从全球格局看,中国光模块企业已占据TOP10中的7席,完成“东升西落”的产业转移。 这背后是每两年一次的技术迭代驱动下的格局重塑——从100G硅光导入,到400G PAM4普及,再到800G规模商用、1.6T即将起量,每一次变革都带来新的机会窗口。 展望未来,随着AI推理Token消耗爆发式增长、多模态模型普及以及Agent类应用兴起,算力需求将持续攀升。 光通信不仅是AI基础设施的“血管”,更是决定算力效率与成本的关键环节。 硅光、CPO、OIO、OCS等新技术的融合演进,将为超大规模智算中心提供更高效、绿色、可扩展的互联底座。 然而,报告也提示需关注AI投资不及预期、行业竞争加剧、地缘政治风险及技术路线变迁带来的不确定性。 总体来看,在AI长期趋势不可逆的大背景下,光通信行业正处于景气周期的上升通道,技术创新与产业链协同将成为决胜下一阶段的关键力量。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:【国信通信·2026年策略会发言】光通信持续高景气,为AI算力互联铺路 发布时间:2025年 报告出品方:国信证券

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

77人已阅读

3

2025年文科生AI编程研究报告

资讯

79人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

82人已阅读

5

2025年数据库行业技术趋势报告

资讯

78人已阅读

6

2025年生成式人工智能商业价值报告

资讯

75人已阅读

7

2025年体育领域政策汇编报告

资讯

75人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

97人已阅读

9

2025年电子元件供应链研究报告

资讯

93人已阅读

10

2024年Web3及金融科技研究报告

资讯

69人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1674人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21