报告派研读:2025年人形机器人行业深度报告

摘要: 人形机器人产业正迎来前所未有的发展拐点。根据东北证券发布的《机器人行业年度策略:三维共振,产业链机遇爆发》报告,2025年人形机器人行业已进入“政策支持、资本加码、量产加速”三大要素共振的关键阶段,预示着 ...

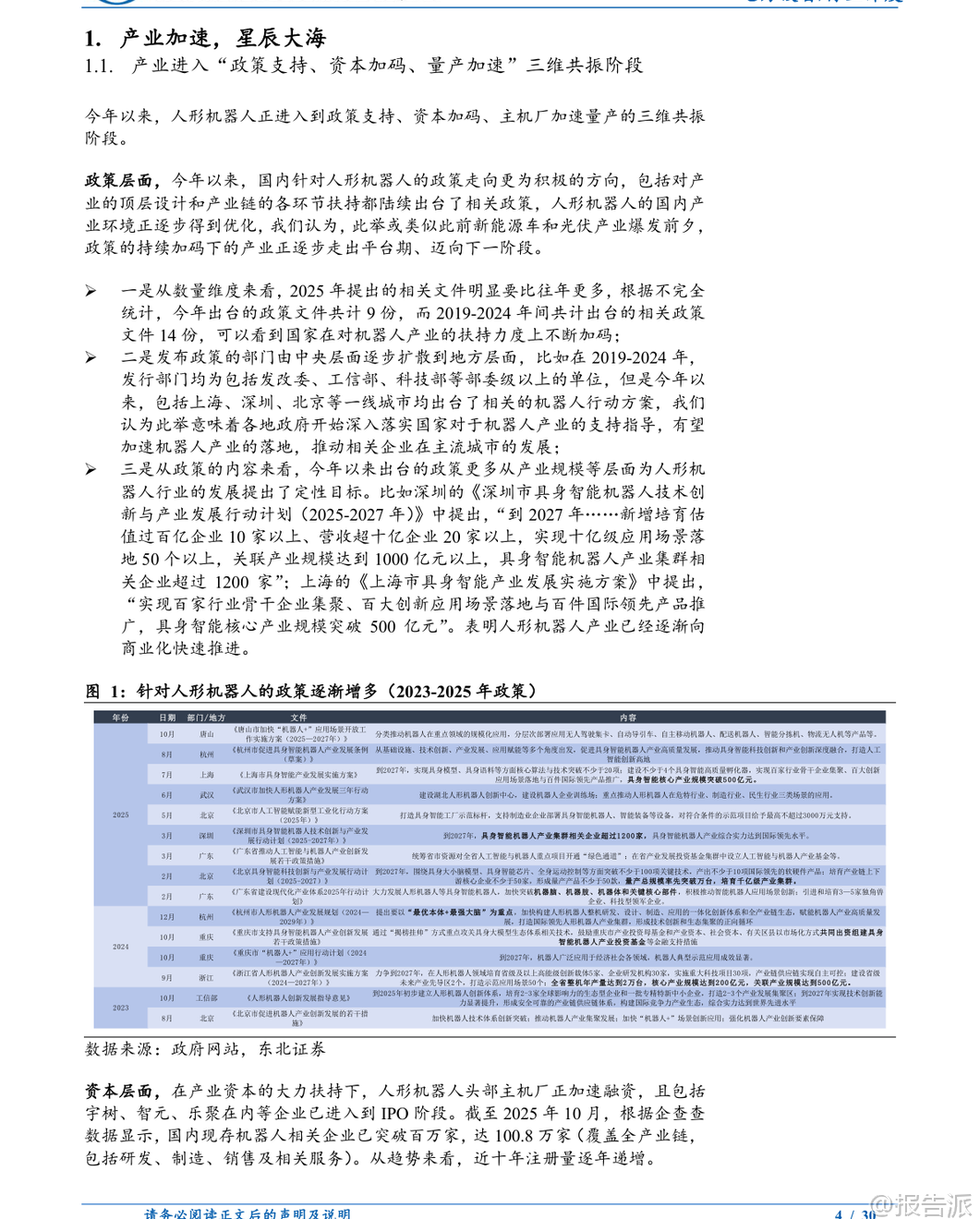

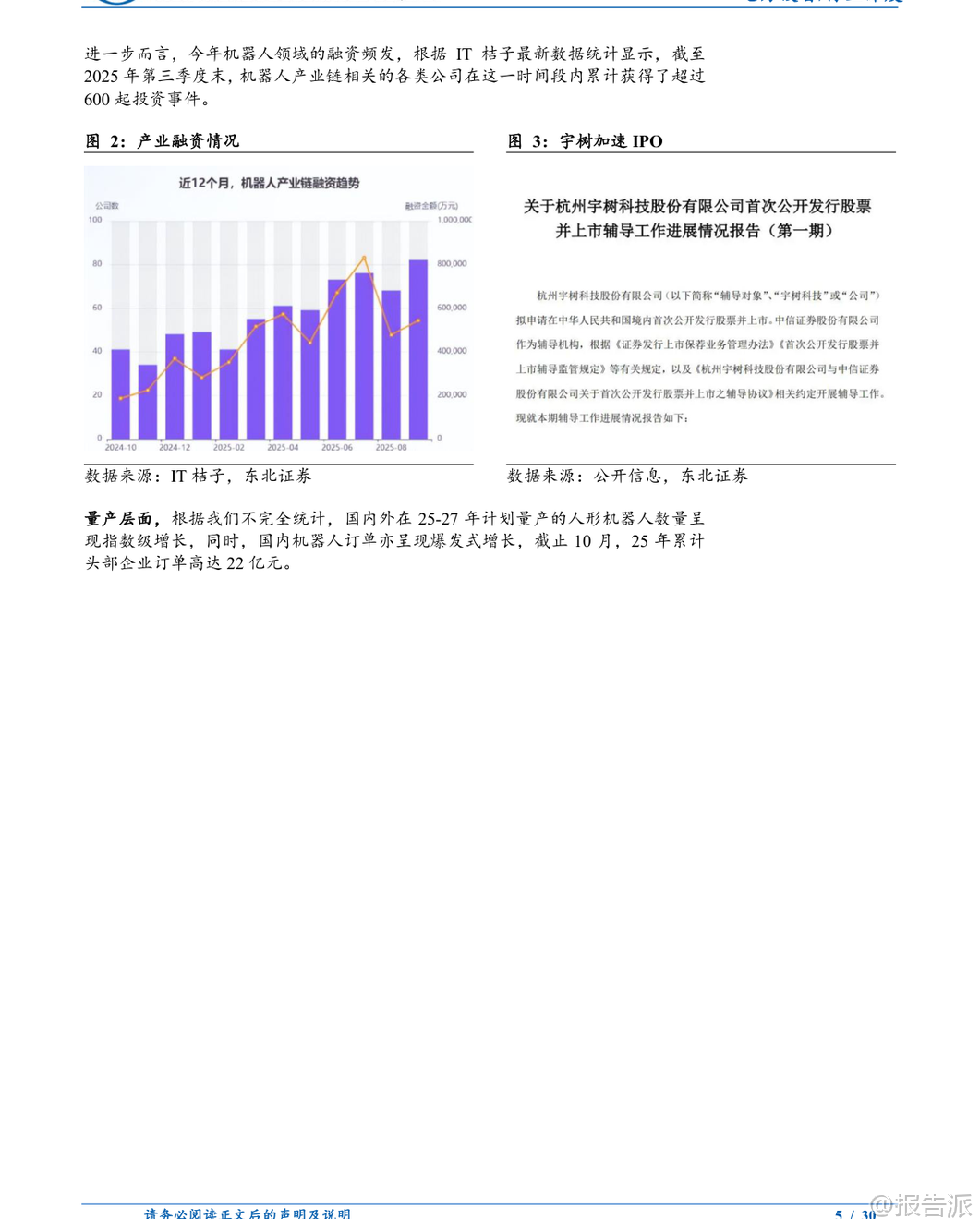

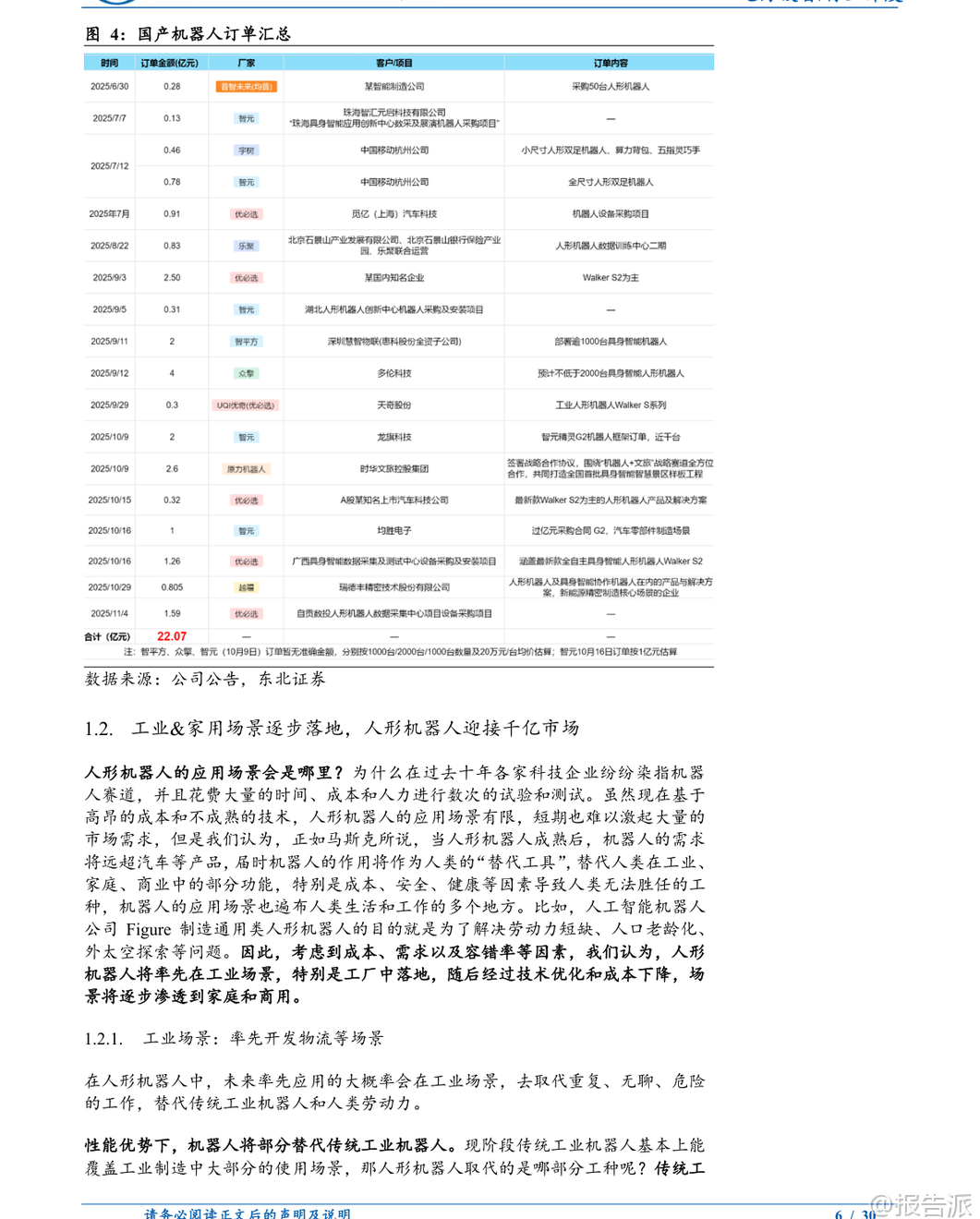

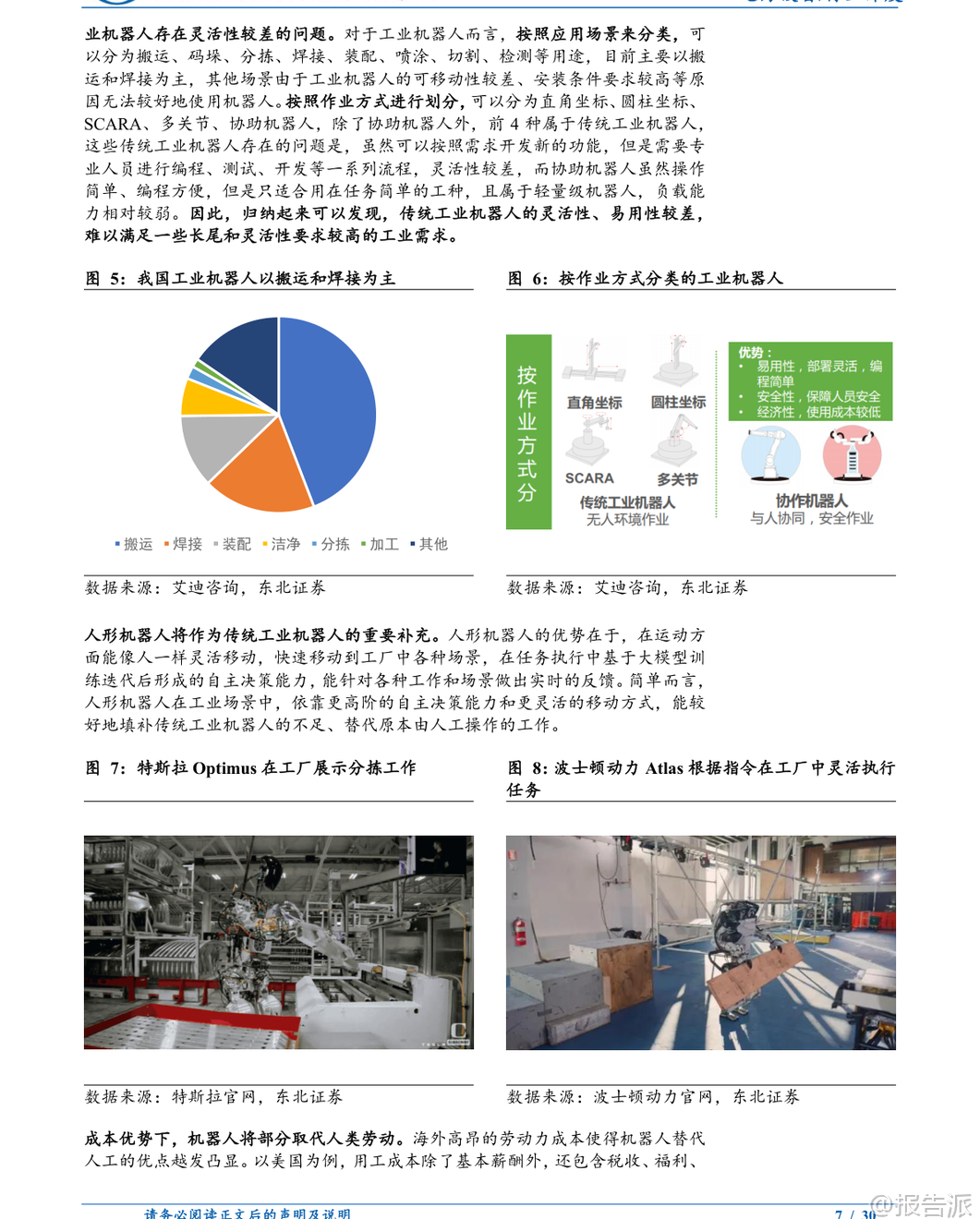

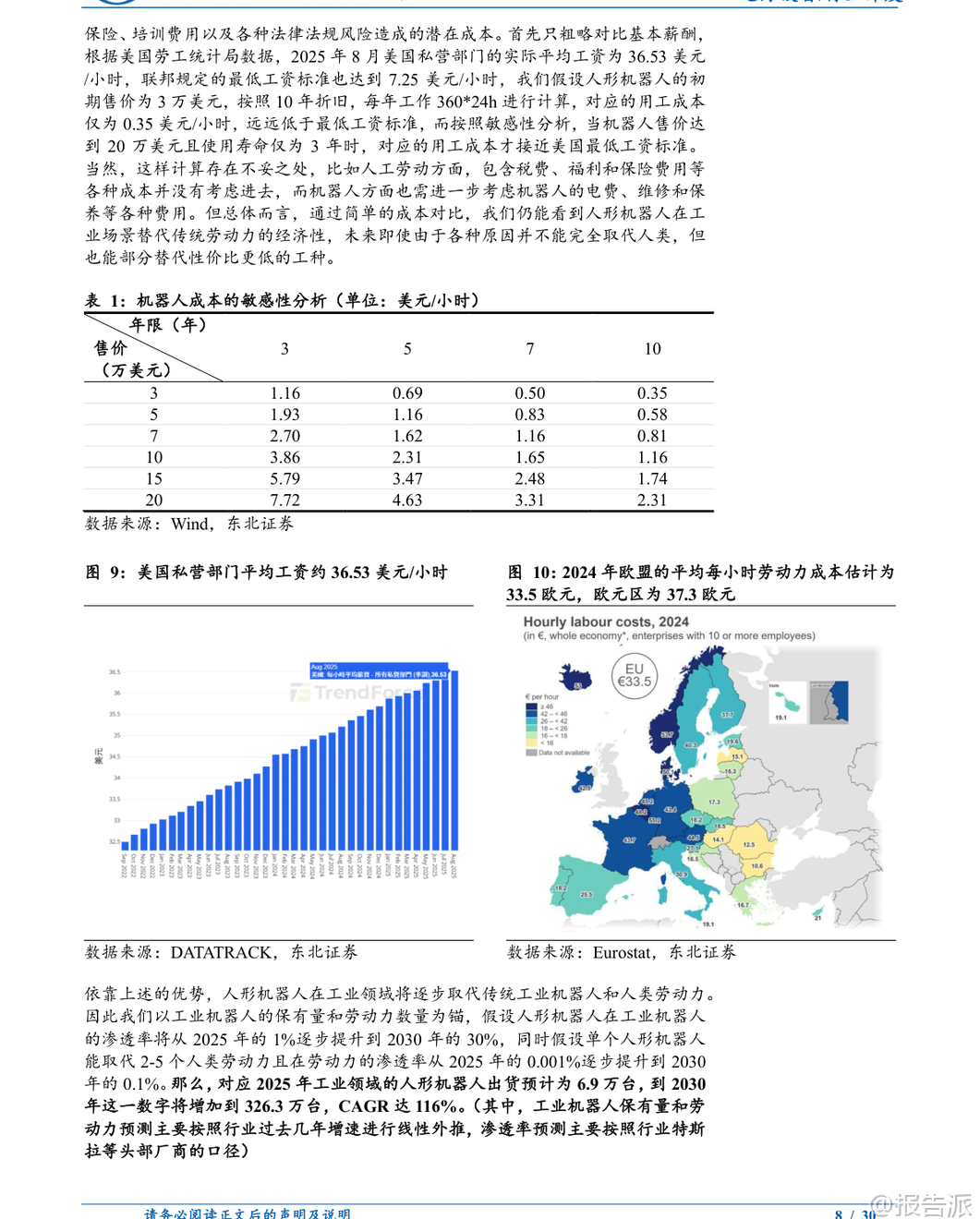

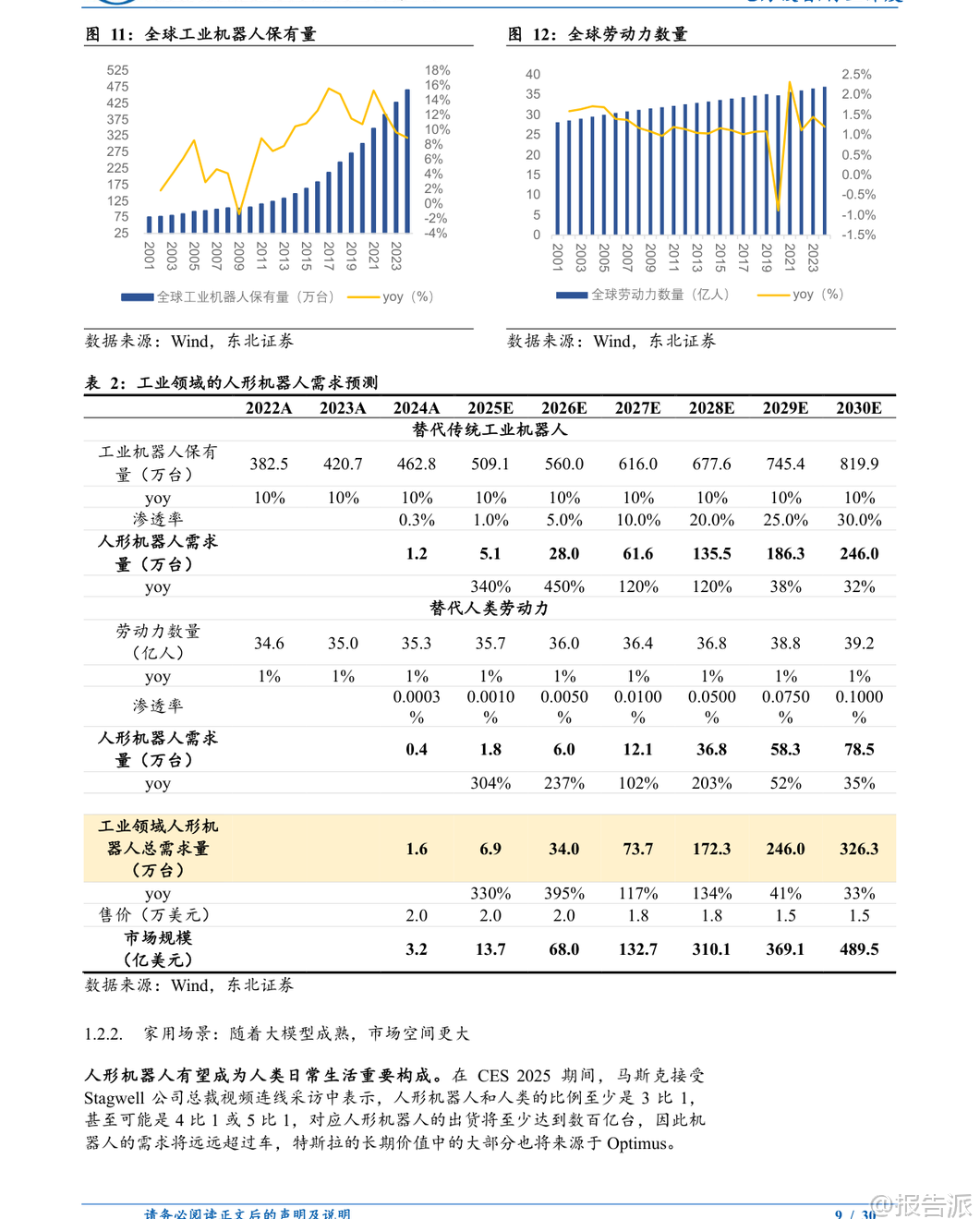

| 人形机器人产业正迎来前所未有的发展拐点。 根据东北证券发布的《机器人行业年度策略:三维共振,产业链机遇爆发》报告,2025年人形机器人行业已进入“政策支持、资本加码、量产加速”三大要素共振的关键阶段,预示着整个产业链即将迎来爆发式增长。 从政策层面看,国家对人形机器人的扶持力度显著增强。 2025年以来,中央及地方密集出台相关政策,涵盖顶层设计、技术创新、产业落地等多个维度。 深圳、上海、北京、杭州等一线及新一线城市纷纷发布具身智能或人形机器人专项发展规划,明确提出到2027年实现千亿级产业集群、培育百亿估值企业、打造百个应用场景等量化目标。 这种由中央引领、地方跟进的政策格局,标志着人形机器人产业已从概念探索走向商业化落地的快车道。 资本层面同样火热。 宇树、智元、乐聚等一批头部主机厂加速融资并推进IPO进程,产业资本持续涌入。 截至2025年10月,国内机器人相关企业注册量突破百万家,仅前三季度就发生超600起投融资事件,反映出市场对人形机器人未来前景的高度认可。 资本的加持不仅加速了技术迭代,也为规模化量产提供了坚实支撑。 在量产方面,国内外厂商计划于2025至2027年间推出的人形机器人数量呈现指数级增长。 国内头部企业订单已呈现爆发态势,截至2025年10月累计订单额高达22亿元。 特斯拉Optimus、波士顿动力Atlas等国际巨头持续推进产品迭代,而国产厂商也在积极布局,预计将在工业场景率先实现规模化应用。 应用场景上,报告指出人形机器人将首先在工业领域落地。 凭借更高的灵活性和自主决策能力,人形机器人可有效补充传统工业机器人在搬运、分拣、装配等长尾场景中的不足,并在高劳动力成本背景下展现出显著经济性。 以美国为例,即便考虑维护等附加成本,人形机器人的单位用工成本仍远低于最低工资标准。 报告预测,到2030年,工业场景人形机器人需求量将达到326.3万台,复合年增长率高达116%。 家庭与商用场景虽起步较晚,但随着大模型技术成熟和成本下降,长期市场空间更为广阔,预计2030年需求达59.3万台。 核心零部件是产业链价值所在。 人形机器人由灵巧手、传感器、电机、减速器、丝杠等关键部件构成。 其中,灵巧手作为执行终端,其自由度和控制精度直接影响操作表现。 特斯拉Optimus已将单手自由度从11提升至22,并采用腱绳传动结构,推动相关供应链升级。 传感器方面,力传感器和触觉传感器是实现柔性控制的核心,目前国产化率较低,存在巨大替代空间。 特别是触觉传感器,未来有望从指尖扩展至手掌、手臂乃至全身电子皮肤,测算显示2030年电子皮肤市场空间可达近600亿元。 电机技术迎来革新。 传统径向电机受限于体积和功率密度,难以满足人形机器人关节需求。 轴向磁通电机因其扁平化结构、高功率密度和轻量化优势成为理想选择。 其转矩输出与半径立方成正比,相较传统电机效率大幅提升,且节省50%以上空间,正被广泛应用于高性能机器人关节中。 随着人形机器人放量,轴向磁通电机将迎来高速增长期。 在核心供应商方面,报告重点推荐多个具备潜力的国产企业。 安培龙深耕力传感器领域,已具备六维力传感器量产能力;晶华新材通过子公司晶智感布局触觉传感器,推出覆盖上千触觉点的全掌感知方案;凯迪股份依托线性驱动技术积累,积极拓展机器人关节模组;中坚科技战略投资海外人形机器人企业1X,并推出割草机器人和机器狗;诺力股份则聚焦物流场景,联合研发化工取样机器人,探索垂直应用落地路径。 总体来看,人形机器人正处于从技术验证迈向商业化的临界点。 尽管仍面临成本高、技术成熟度不足等挑战,但在政策、资本、主机厂三方合力推动下,产业链各环节正加速协同进化。 未来几年将是国产零部件厂商抢占先机的关键窗口期,尤其在传感器、灵巧手、新型电机等高壁垒环节,有望孕育出一批具有全球竞争力的隐形冠军企业。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2025-11-13-东北证券-东北证券-机器人行业年度策略:三维共振,产业链机遇爆发 发布时间:2025年 报告出品方:东北证券 文档页数:30页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

93人已阅读

3

2025年文科生AI编程研究报告

资讯

97人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

96人已阅读

5

2025年数据库行业技术趋势报告

资讯

92人已阅读

6

2025年生成式人工智能商业价值报告

资讯

93人已阅读

7

2025年体育领域政策汇编报告

资讯

88人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

115人已阅读

9

2025年电子元件供应链研究报告

资讯

109人已阅读

10

2024年Web3及金融科技研究报告

资讯

85人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1721人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1955人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1870人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1940人已阅读

6

光伏银浆产业链相对简单

技术工艺

1835人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1816人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1940人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1680人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1948人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21