2025年数字媒体行业文艺复兴报告

摘要: 长视频行业正站在复苏的拐点。近期,国家广播电视总局印发《进一步丰富电视大屏内容促进广电视听内容供给的若干举措》,释放出强烈政策利好信号,标志着长剧内容创作迎来新一轮发展机遇。这份由广发证券发布的《2025 ...

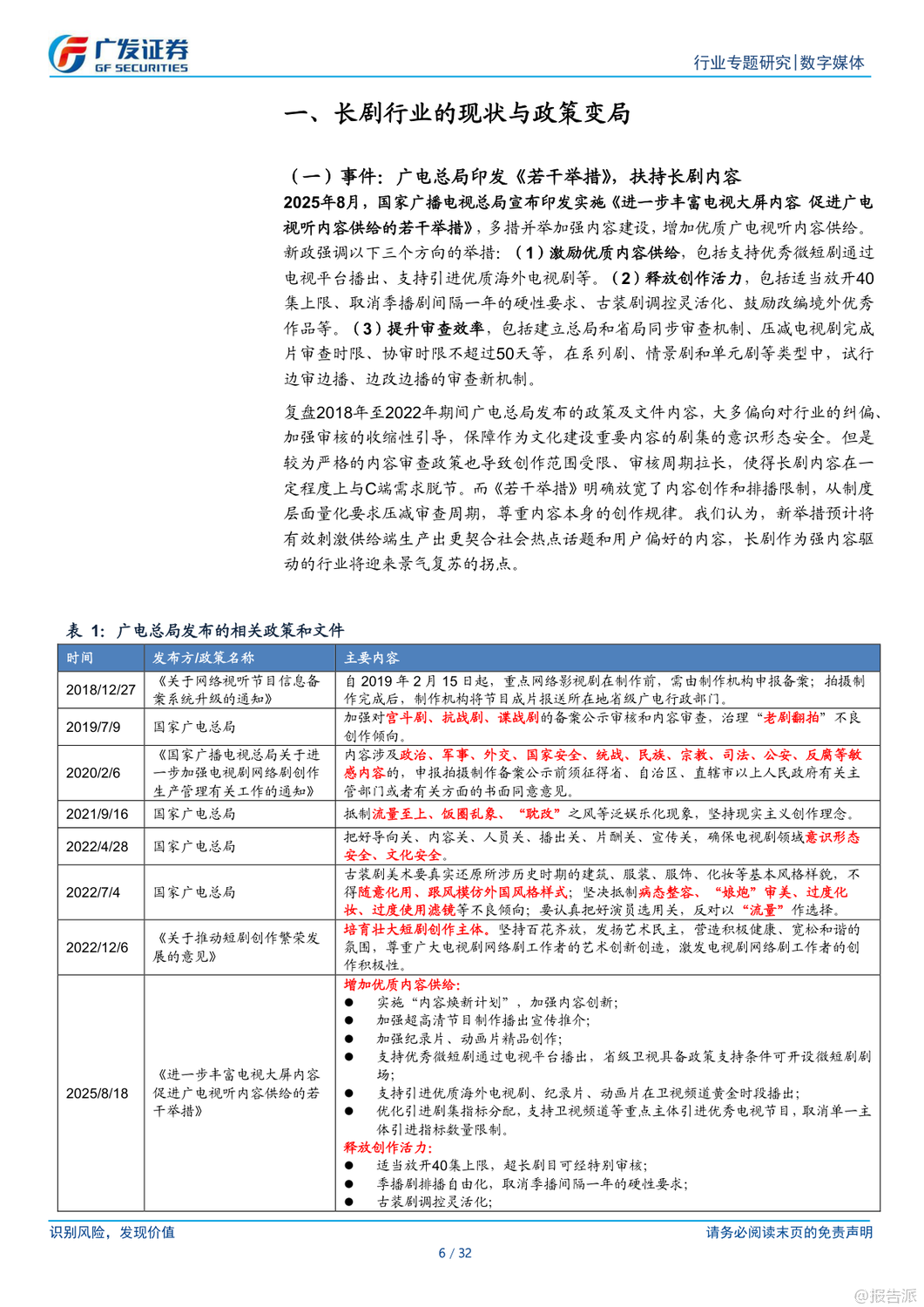

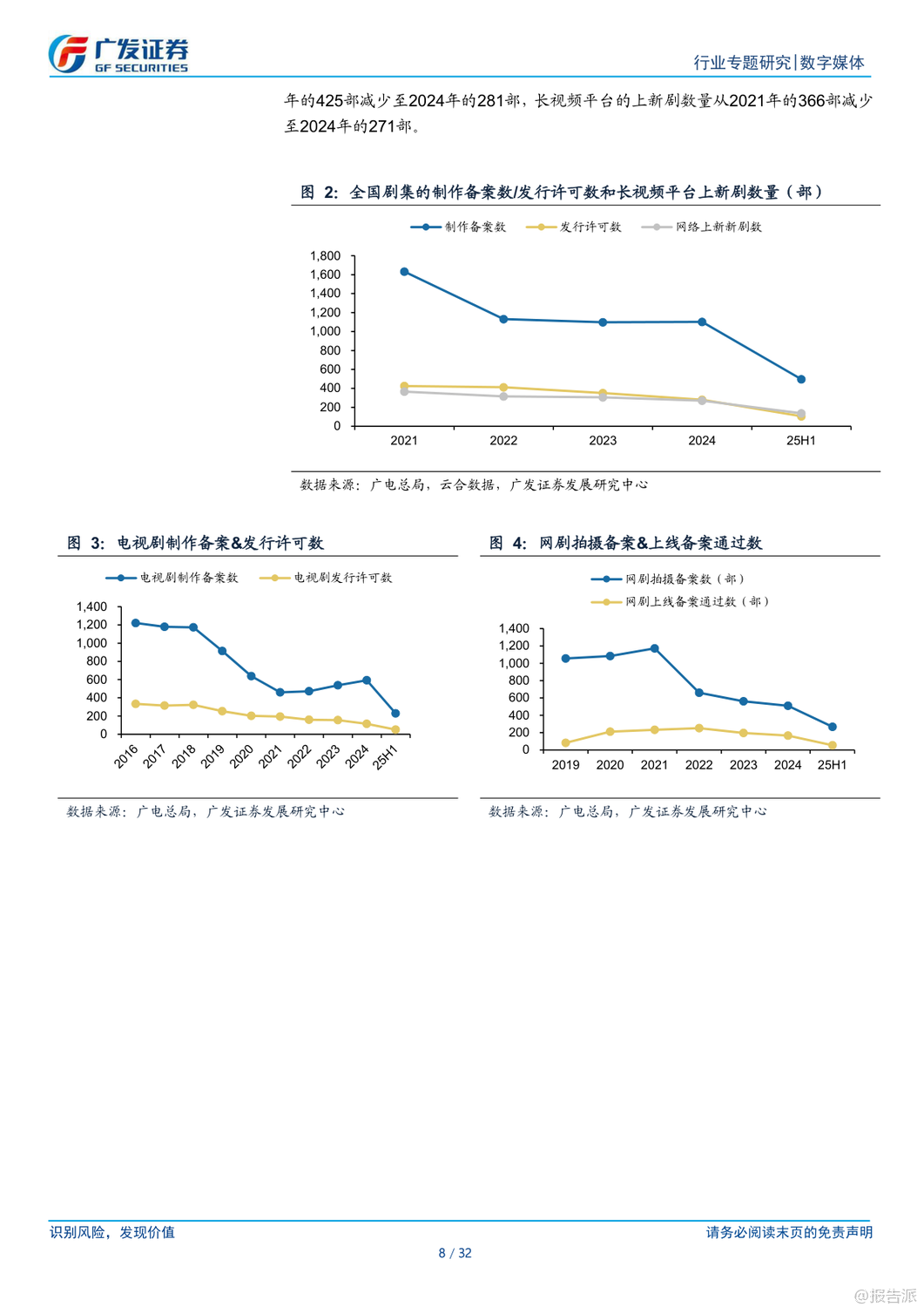

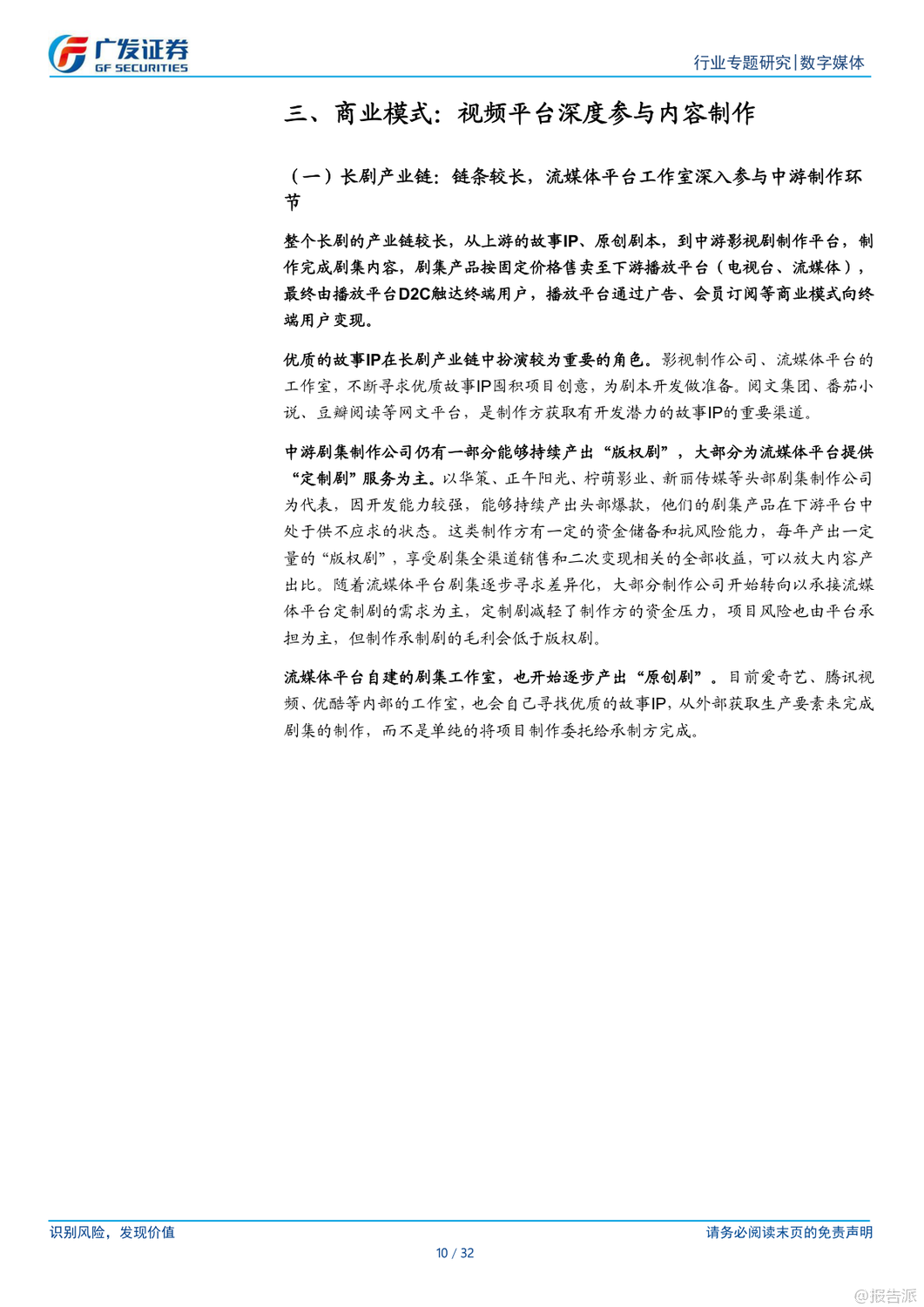

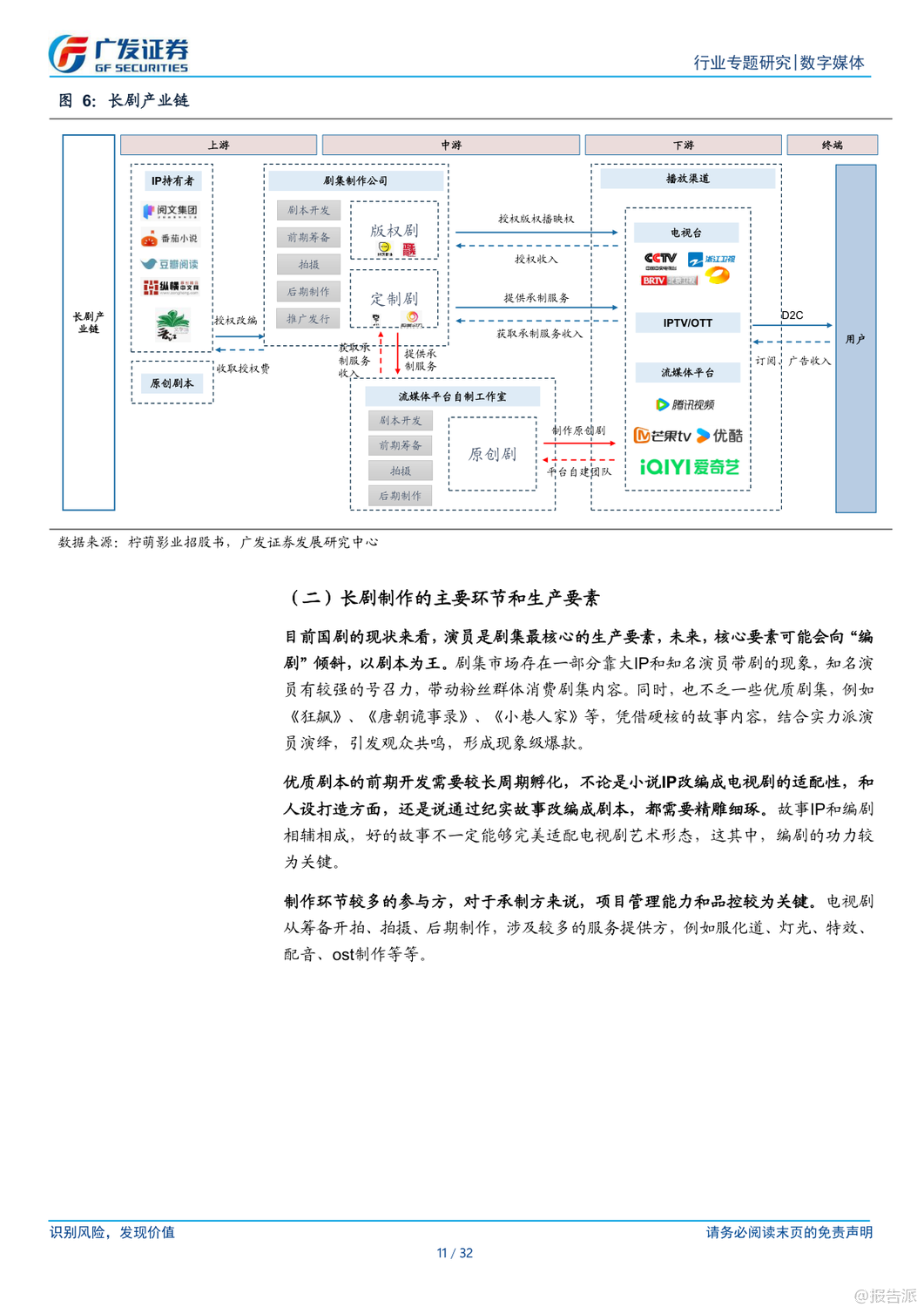

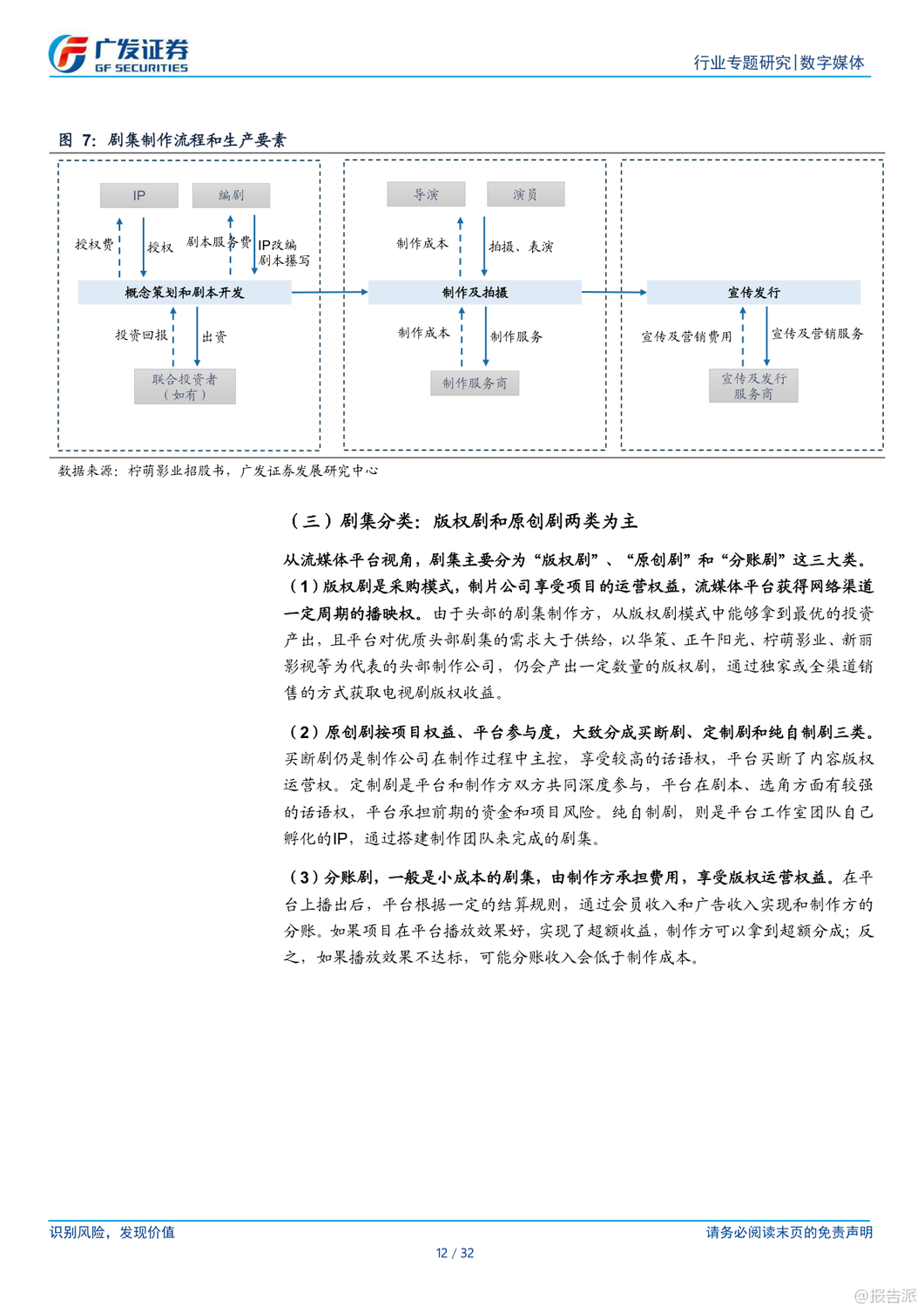

| 长视频行业正站在复苏的拐点。 近期,国家广播电视总局印发《进一步丰富电视大屏内容促进广电视听内容供给的若干举措》,释放出强烈政策利好信号,标志着长剧内容创作迎来新一轮发展机遇。 这份由广发证券发布的《2025年数字媒体行业文艺复兴系列报告之一》指出,历经多年监管收紧与市场出清,行业供需已趋于平衡,内容供给侧有望迎来繁荣。 政策层面的重大转变是本次复苏的核心驱动力。 新规在三个方面显著松绑:一是激励优质内容供给,支持优秀微短剧上星播出、引进优质海外剧集;二是释放创作活力,适当放开40集上限、取消季播剧一年间隔限制、推动古装剧调控灵活化,并鼓励改编境外优秀作品;三是提升审查效率,建立总局与省局同步审查机制,协审时限不超过50天,并试点“边审边播、边改边播”的新模式。 这些举措将有效缩短制作周期,提升内容时效性与创作自由度。 从产业链看,长剧制作链条长且复杂,视频平台深度参与已成为常态。 目前剧集主要分为版权剧、原创剧和分账剧三类。 头部平台如爱奇艺、腾讯视频等纷纷自建工作室,主导原创剧开发,强化内容控制力与IP衍生能力。 与此同时,上游制作公司格局洗牌完成,华策影视、柠萌影视、新丽传媒(阅文旗下)等一线厂牌持续输出精品,而欢瑞世纪、百纳千成等经历调整后也逐步进入产能恢复期。 尽管面临微短剧的冲击,长视频平台展现出较强韧性。 2025年上半年,爱优腾芒MAU合计达12.1亿,虽同比略有下滑,但用户基础依然稳固。 经营层面,会员收入仍是核心支柱,但增长遇瓶颈,关键在于提升内容吸引力与用户留存。 数据显示,爆款剧如《狂飙》《庆余年2》仍具强大拉新能力,证明优质内容的价值未减。 值得注意的是,S类头部剧集盈利能力更强,平台正将预算集中于高规格项目,压缩中小成本剧投入。 收入来源多元化趋势明显,除会员与广告外,版权分销、IP衍生品(如卡牌、手办)也为项目带来增量收益。 然而,制作方毛利率受平台成本管控影响有所压缩,版权剧毛利率高于定制剧。 展望未来,政策红利将加速内容供给侧回暖,推动平台用户回流与商业化修复。 建议关注爱奇艺、芒果超媒等平台方,以及具备稳定产能的制作公司如柠萌影业、阅文集团、华策影视等。 当然,行业仍面临新兴娱乐形态竞争、监管不确定性及艺人风险等挑战。 总体来看,长剧商业模式正在重构,一场以内容为核心的文艺复兴已然开启。 出品方:广发证券 发布时间:2025年 文档页数:32页

|

推荐文章

2

2025年云计算行业应用场景报告

资讯

77人已阅读

3

2025年文科生AI编程研究报告

资讯

79人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

82人已阅读

5

2025年数据库行业技术趋势报告

资讯

78人已阅读

6

2025年生成式人工智能商业价值报告

资讯

75人已阅读

7

2025年体育领域政策汇编报告

资讯

75人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

97人已阅读

9

2025年电子元件供应链研究报告

资讯

93人已阅读

10

2024年Web3及金融科技研究报告

资讯

69人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1674人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21