2025年环保行业供热白皮书

摘要: 在环保行业步入存量时代的背景下,垃圾焚烧企业正加速从“重投资”向“重运营、降本增效”转型。近期发布的《2025年环保行业供热白皮书》指出,蒸汽供热正成为固废企业提升盈利能力的关键突破口。数据显示,2024年8 ...

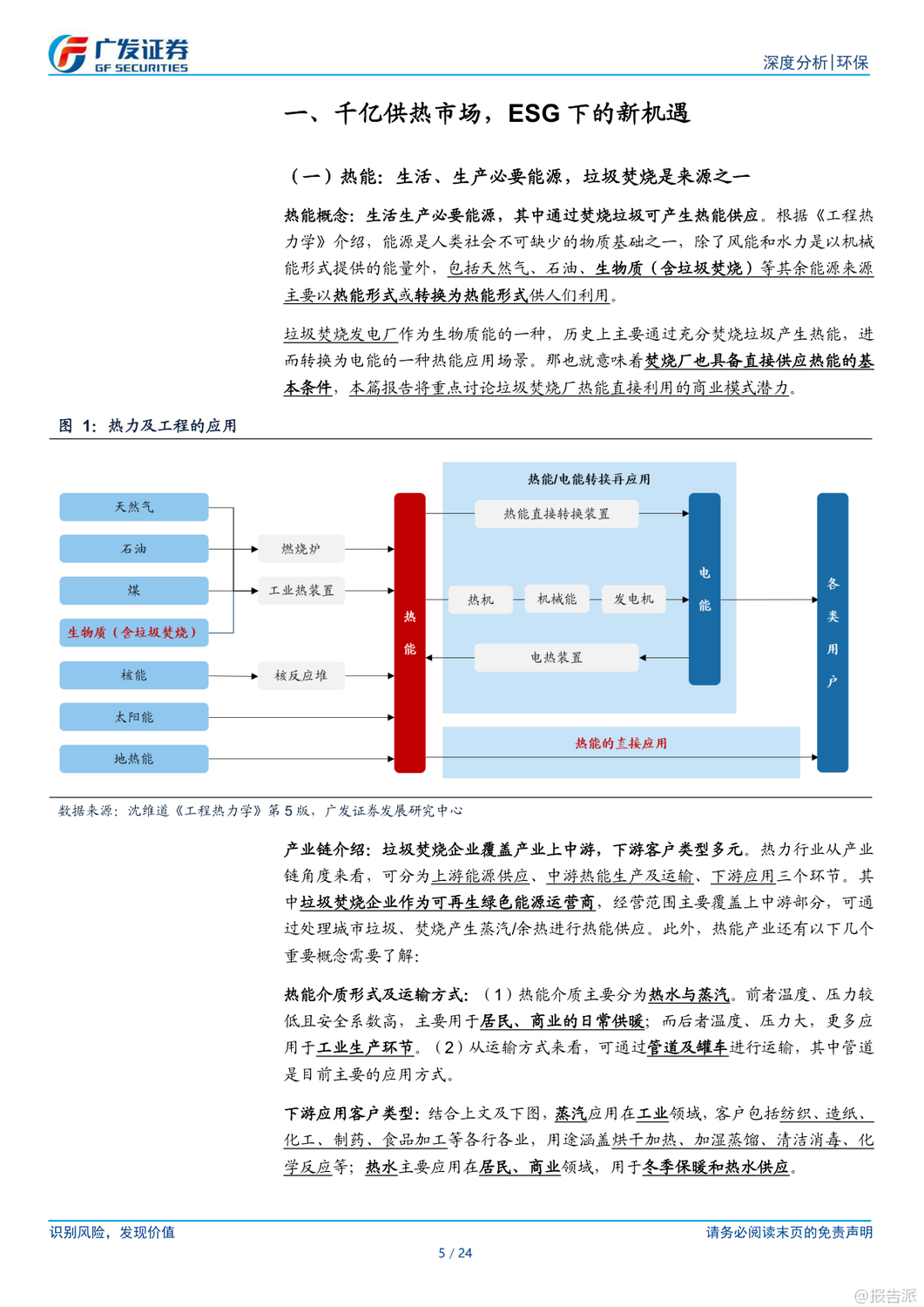

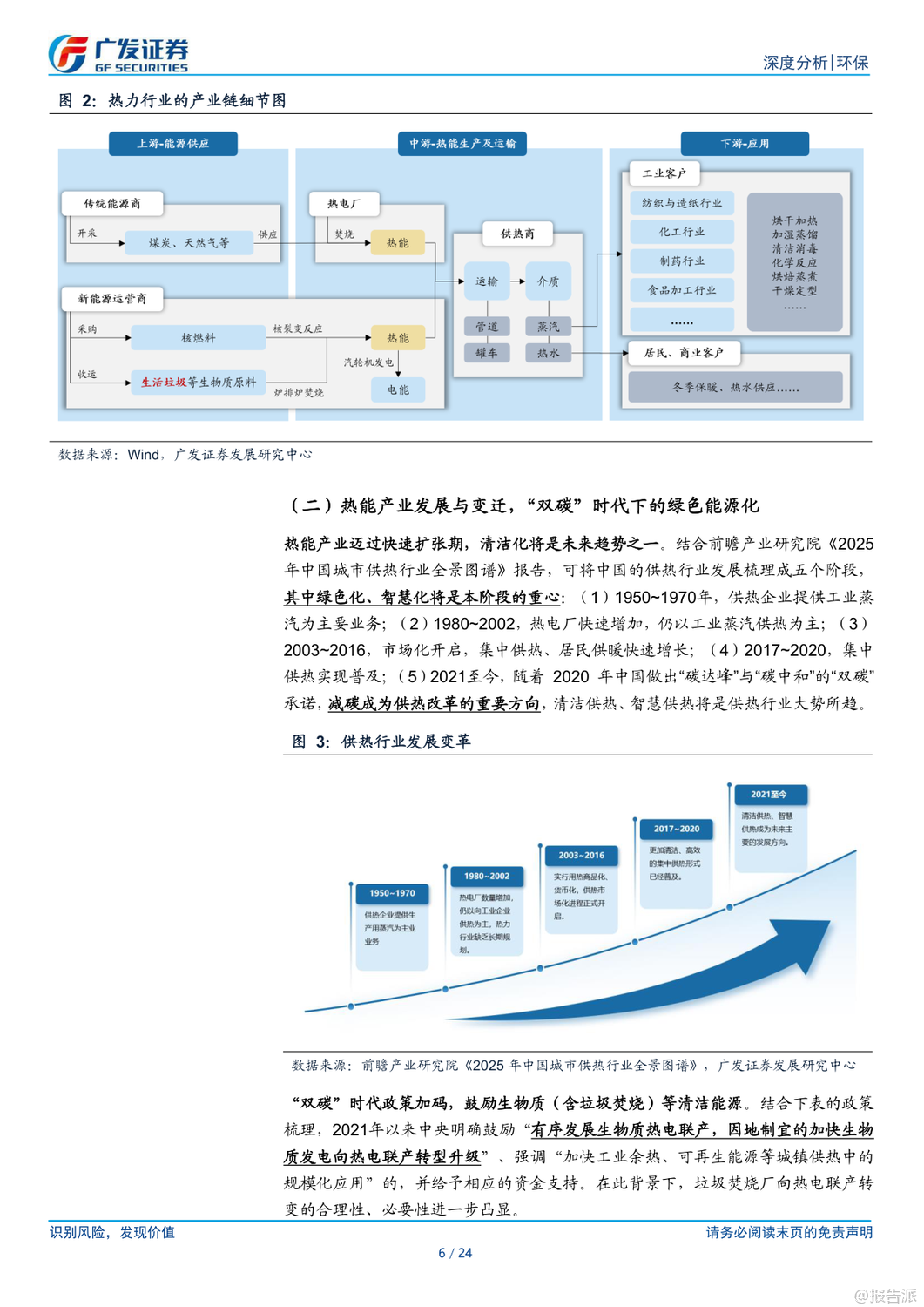

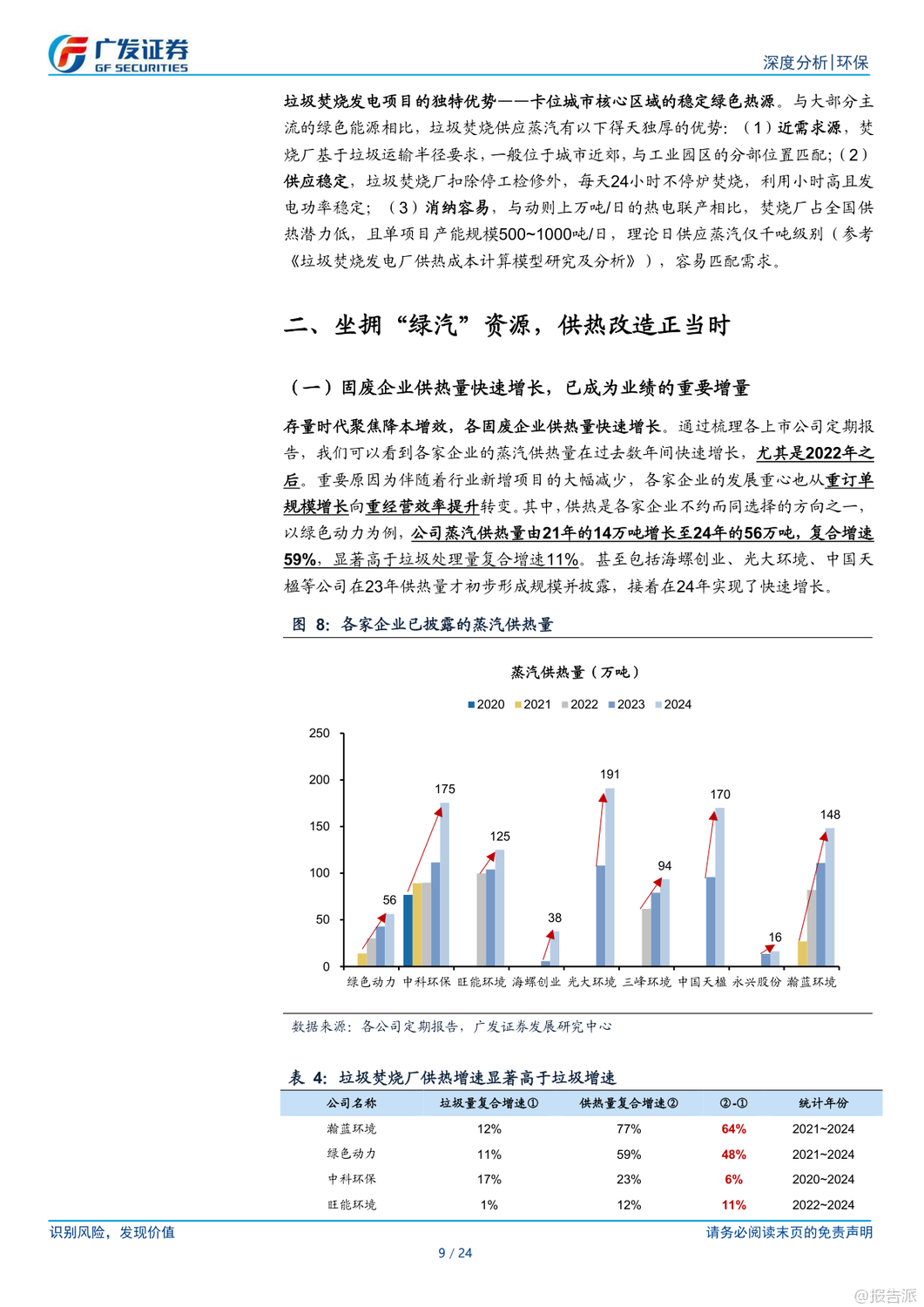

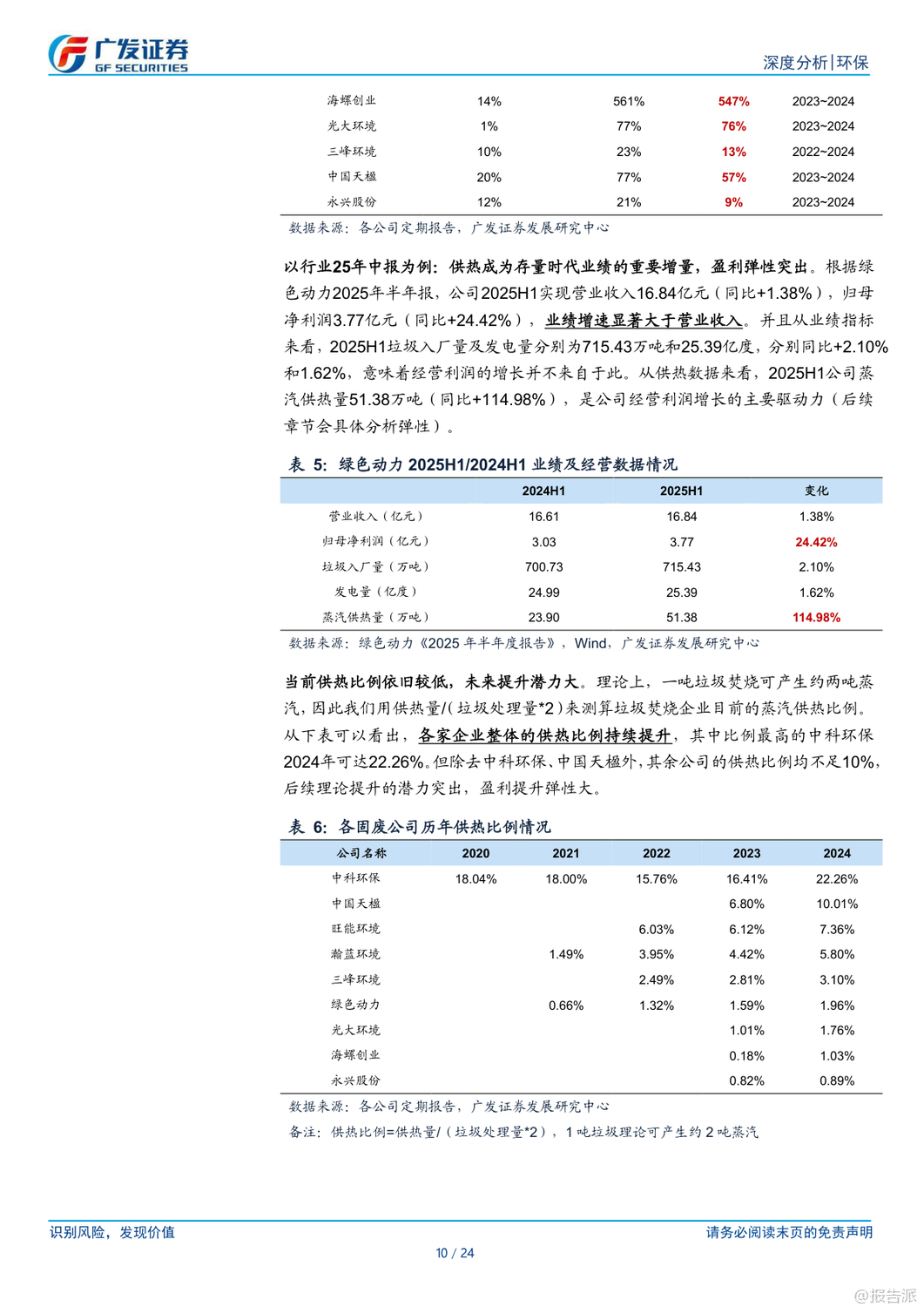

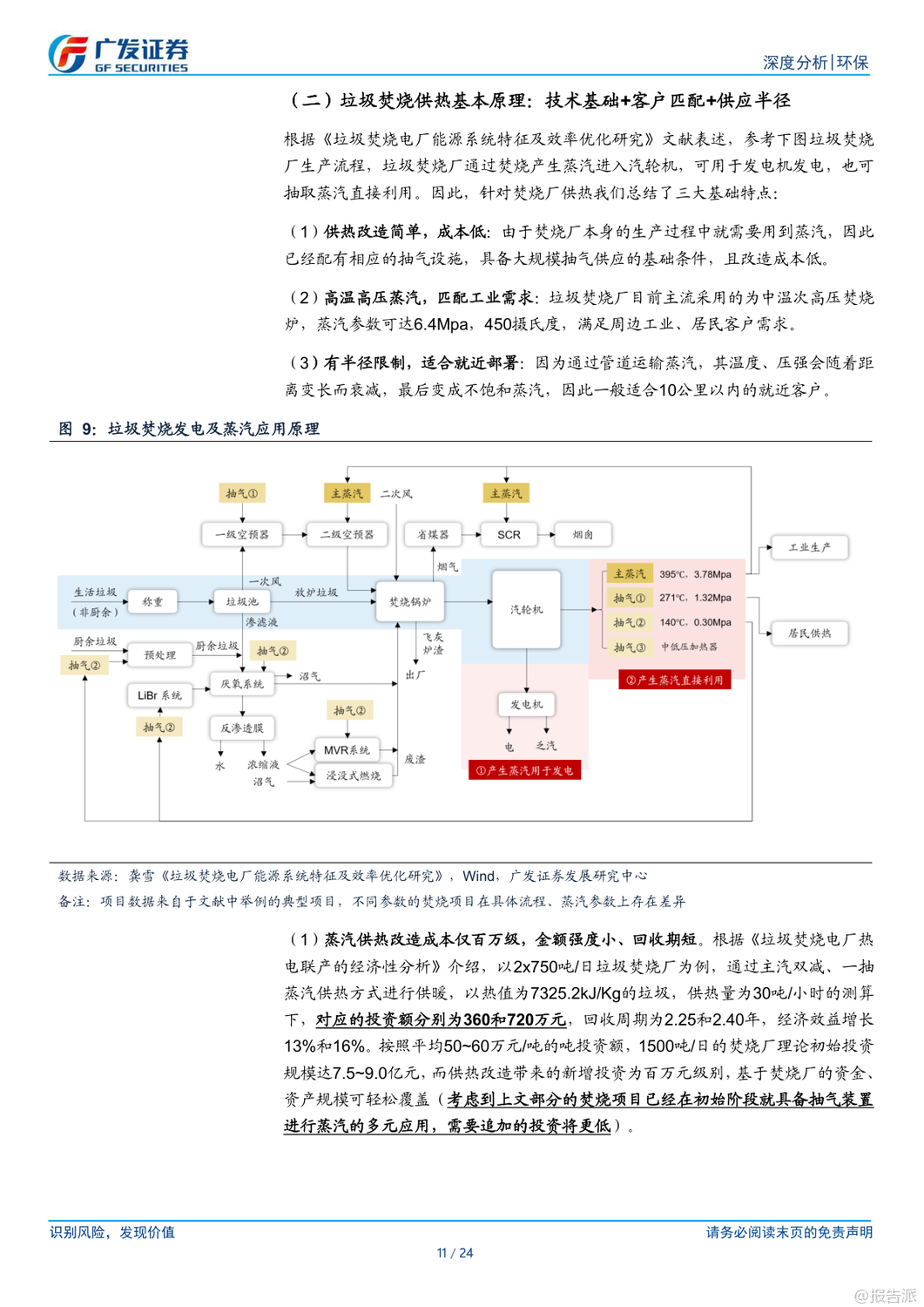

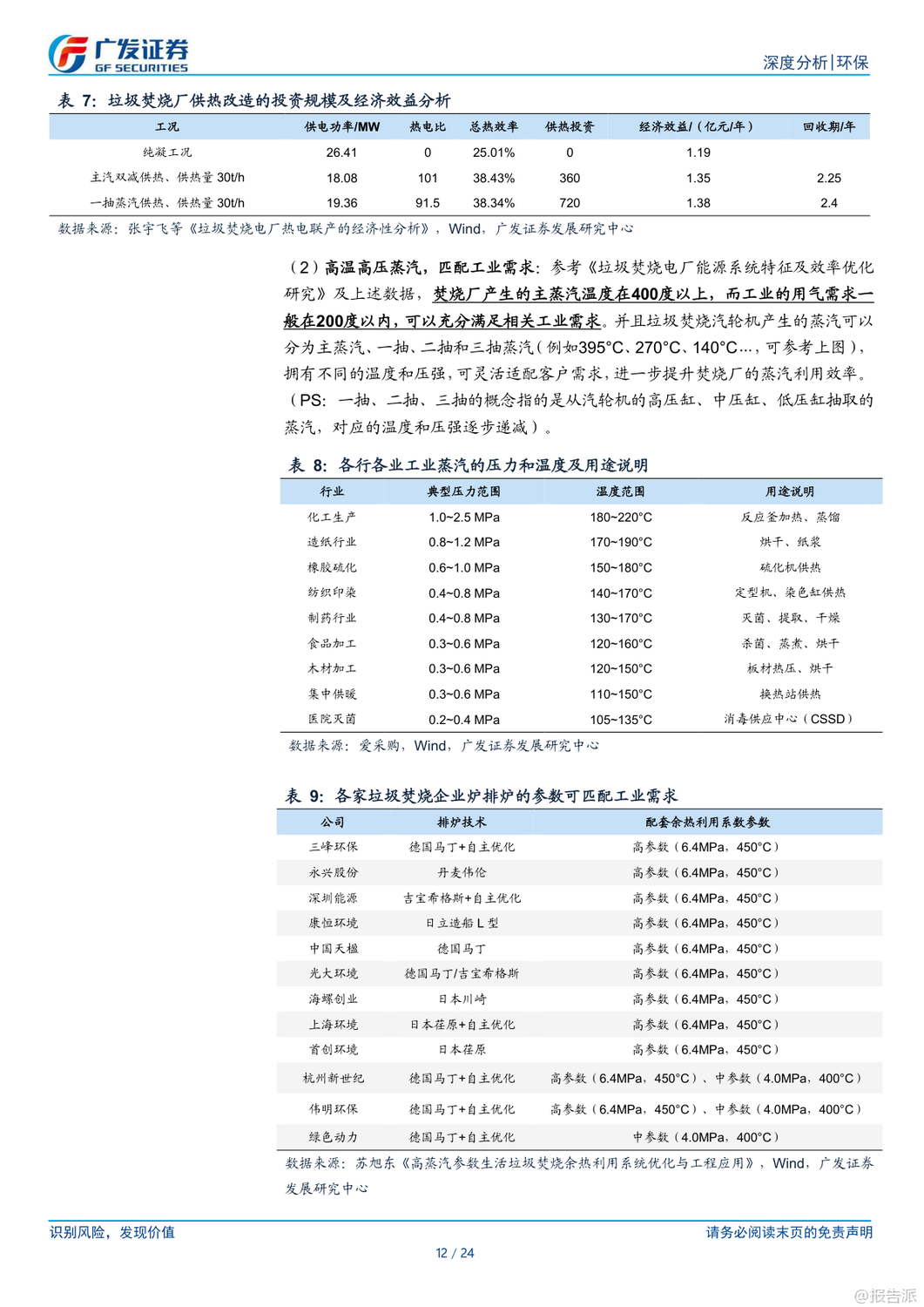

| 在环保行业步入存量时代的背景下,垃圾焚烧企业正加速从“重投资”向“重运营、降本增效”转型。 近期发布的《2025年环保行业供热白皮书》指出,蒸汽供热正成为固废企业提升盈利能力的关键突破口。 数据显示,2024年8家主要固废企业合计实现蒸汽销售1014万吨,同比增长51%,成为推动行业归母净利润达到165亿元、同比增长12%的核心驱动力之一,即便当年行业资本开支同比下降35%。 为何售汽比售电更赚钱?白皮书揭示了一个关键数据:在200元/吨的蒸汽售价下,直接售汽的收入是售电的约1.8倍。 这是因为传统模式下,焚烧垃圾产生的热能先转化为电能,受限于电价和补贴,收益有限。 而直接出售蒸汽,则绕开了电网环节,实现了更高附加值的能源销售。 更重要的是,这种“绿汽”具备显著的环保优势。 垃圾焚烧供热替代了煤炭消耗,避免了垃圾填埋产生的甲烷排放,碳减排效益突出。 相较于天然气制汽超300元/吨的成本,垃圾焚烧供热兼具绿色属性和性价比优势,契合“双碳”目标和即将到来的欧洲碳关税要求。 技术上,垃圾焚烧厂供热改造门槛低、见效快。 多数焚烧炉已配备抽汽设施,改造投资仅需数百万元,回收周期普遍在2-3年。 其产生的中温次高压蒸汽(如6.4MPa, 450°C)完全能满足纺织、造纸、化工、制药等工业领域的用热需求。 尽管蒸汽管道输送存在约10公里的理想半径限制,但这反而促成了“就近消纳”的高效模式。 报告列举了多个成功案例验证其巨大潜力:光大宁波项目以69万元小投入撬动超200万元年利润;中科环保收购的石家庄项目通过供热改造实现扭亏为盈,年增利润5000万元;三峰绍兴项目供热比例超50%,即使在18元/吨的低价处理费下,仍保持30%以上的高净利率。 更前瞻性的是,海创平果项目主动对接高端纳米产业,开创了“无废产业园”新模式,将焚烧厂定位为绿色能源核心,耦合新兴产业。 从行业潜力看,当前垃圾焚烧供热渗透率极低。 2024年全国供热市场规模近4000亿元,但可再生能源占比仅1%,理论替代空间巨大。 以瀚蓝环境收购的粤丰环保项目为例,其24个已投运项目中,70%的项目方圆10公里内有10家以上潜在工业客户,改造空间广阔。 综上,蒸汽供热不仅是降本增效的短期手段,更是固废企业实现“业绩+估值”戴维斯双击的新引擎。 叠加IDC算电一体化、高分红等协同效应,行业正迎来价值重估机遇。 出品方:广发证券 发布时间:2025年 文档页数:24页

|

推荐文章

2

2025年云计算行业应用场景报告

资讯

88人已阅读

3

2025年文科生AI编程研究报告

资讯

93人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

92人已阅读

5

2025年数据库行业技术趋势报告

资讯

88人已阅读

6

2025年生成式人工智能商业价值报告

资讯

88人已阅读

7

2025年体育领域政策汇编报告

资讯

83人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

111人已阅读

9

2025年电子元件供应链研究报告

资讯

107人已阅读

10

2024年Web3及金融科技研究报告

资讯

79人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1719人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1952人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1868人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1936人已阅读

6

光伏银浆产业链相对简单

技术工艺

1830人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1815人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1938人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1679人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1947人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21