2025-2030年全球电梯市场展望报告

摘要: 根据罗兰贝格发布的《2030年全球电梯市场展望报告》,全球电梯市场正逐步走出近年低迷态势,预计从2024年的约1070亿美元增长至2030年的1360亿美元,增幅接近三分之一。这一复苏主要得益于维护业务的稳健增长以及现代 ...

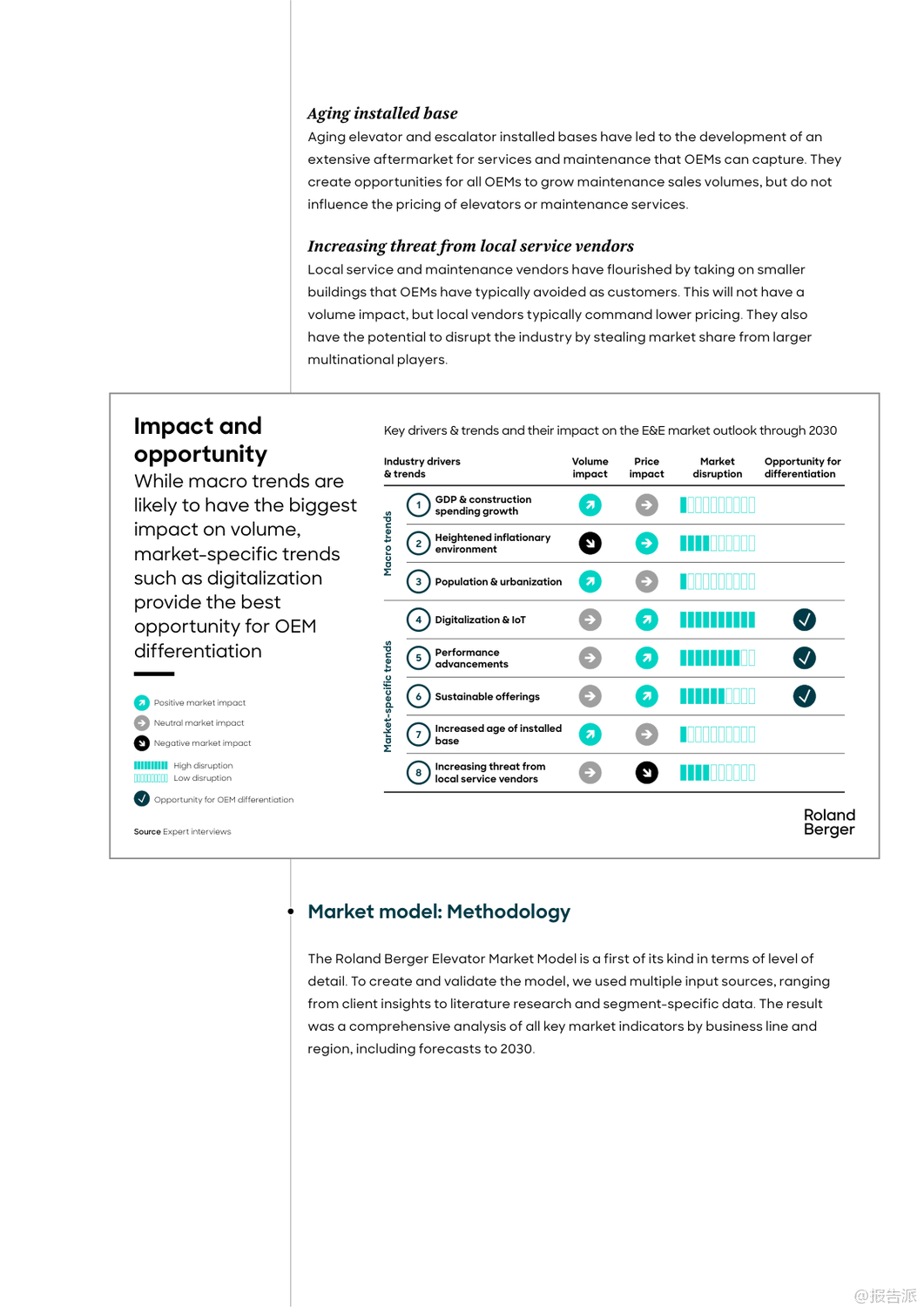

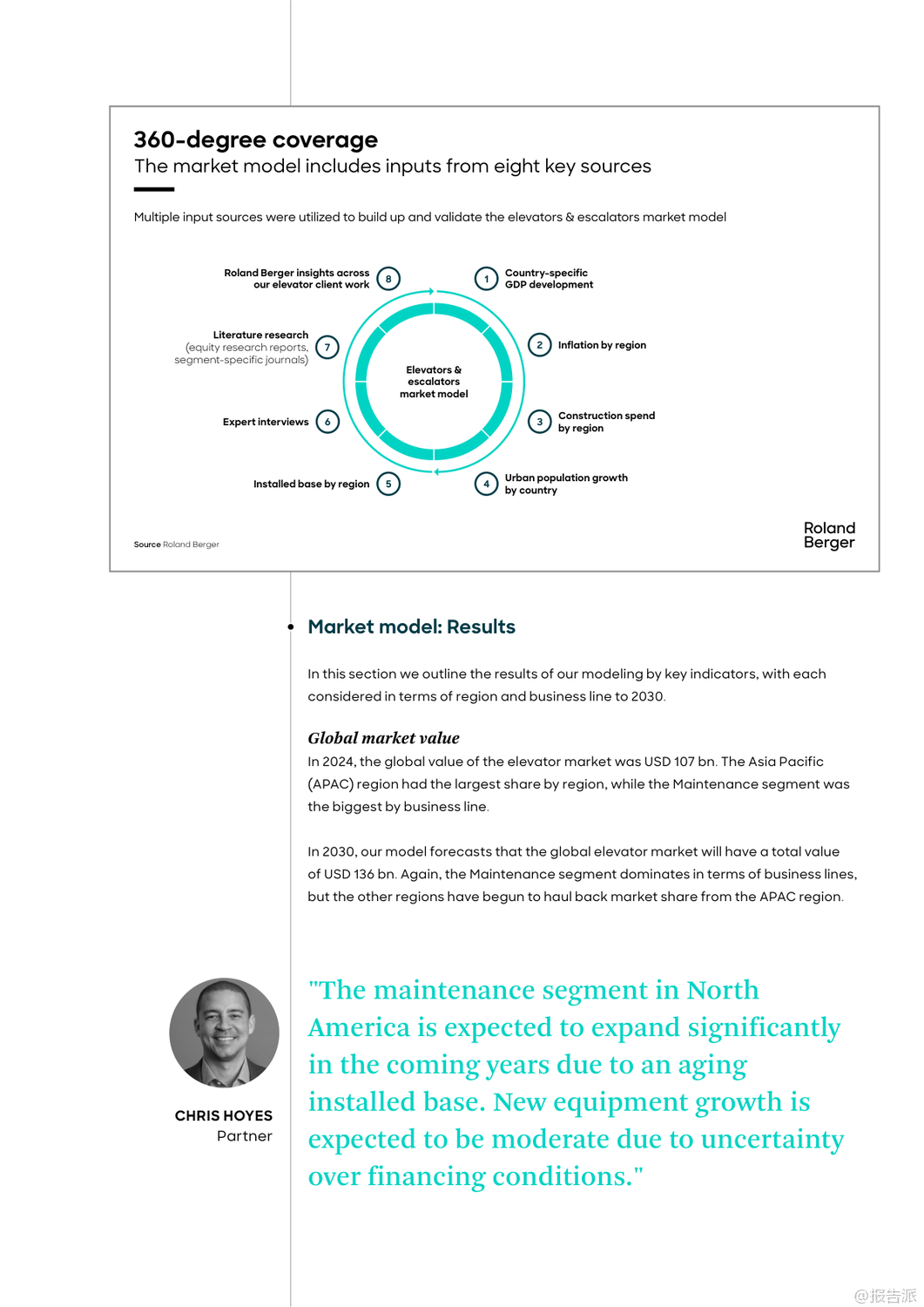

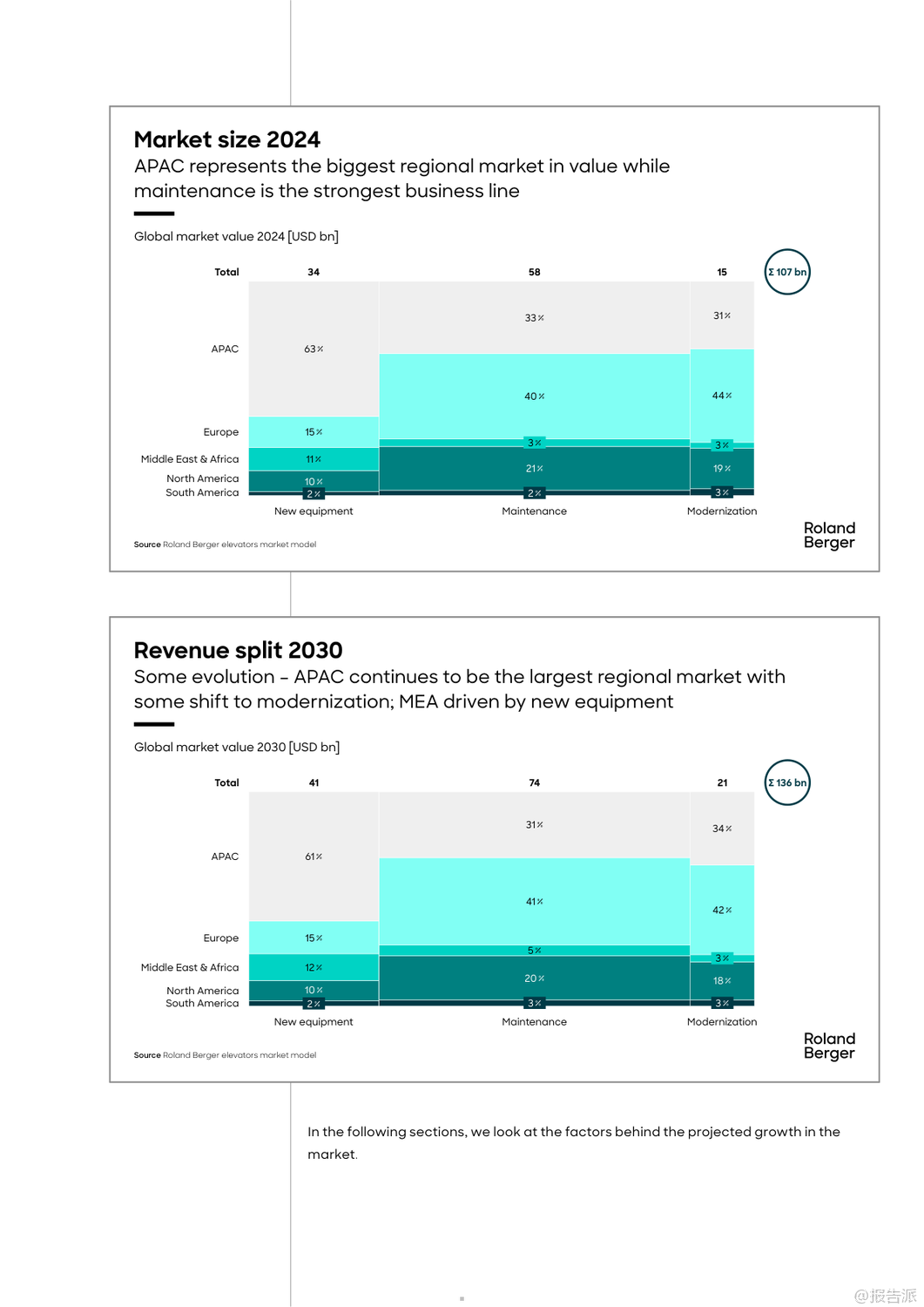

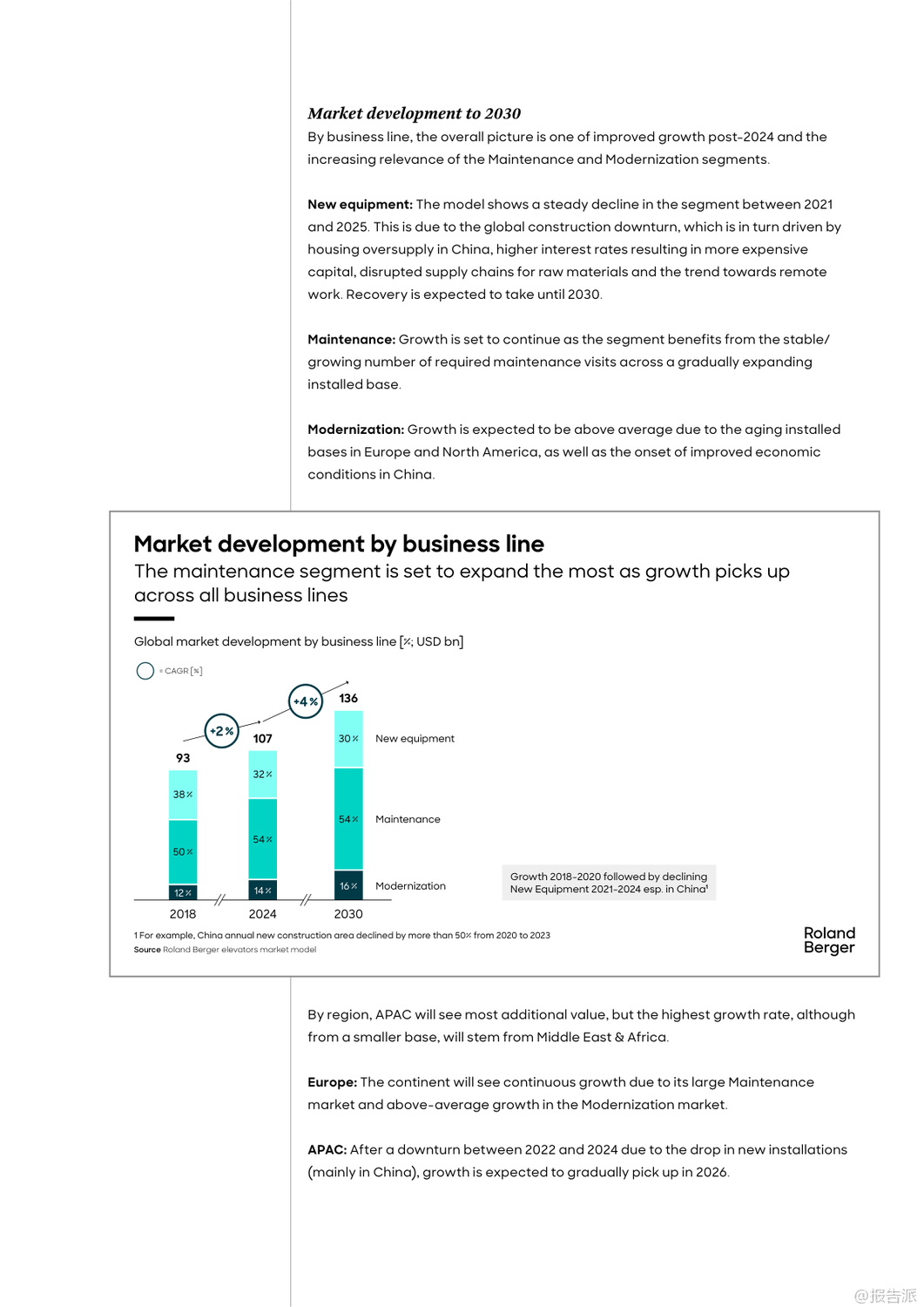

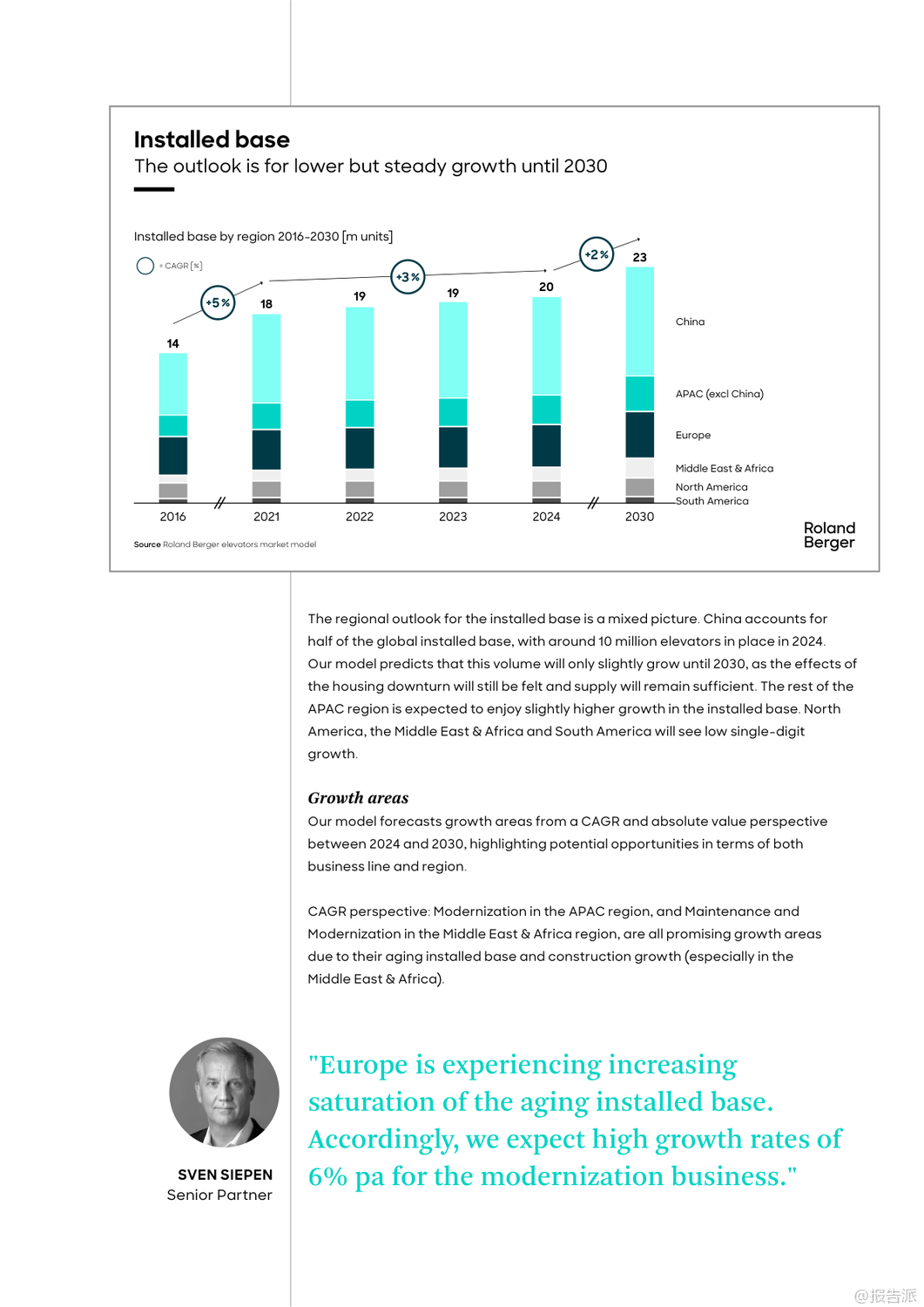

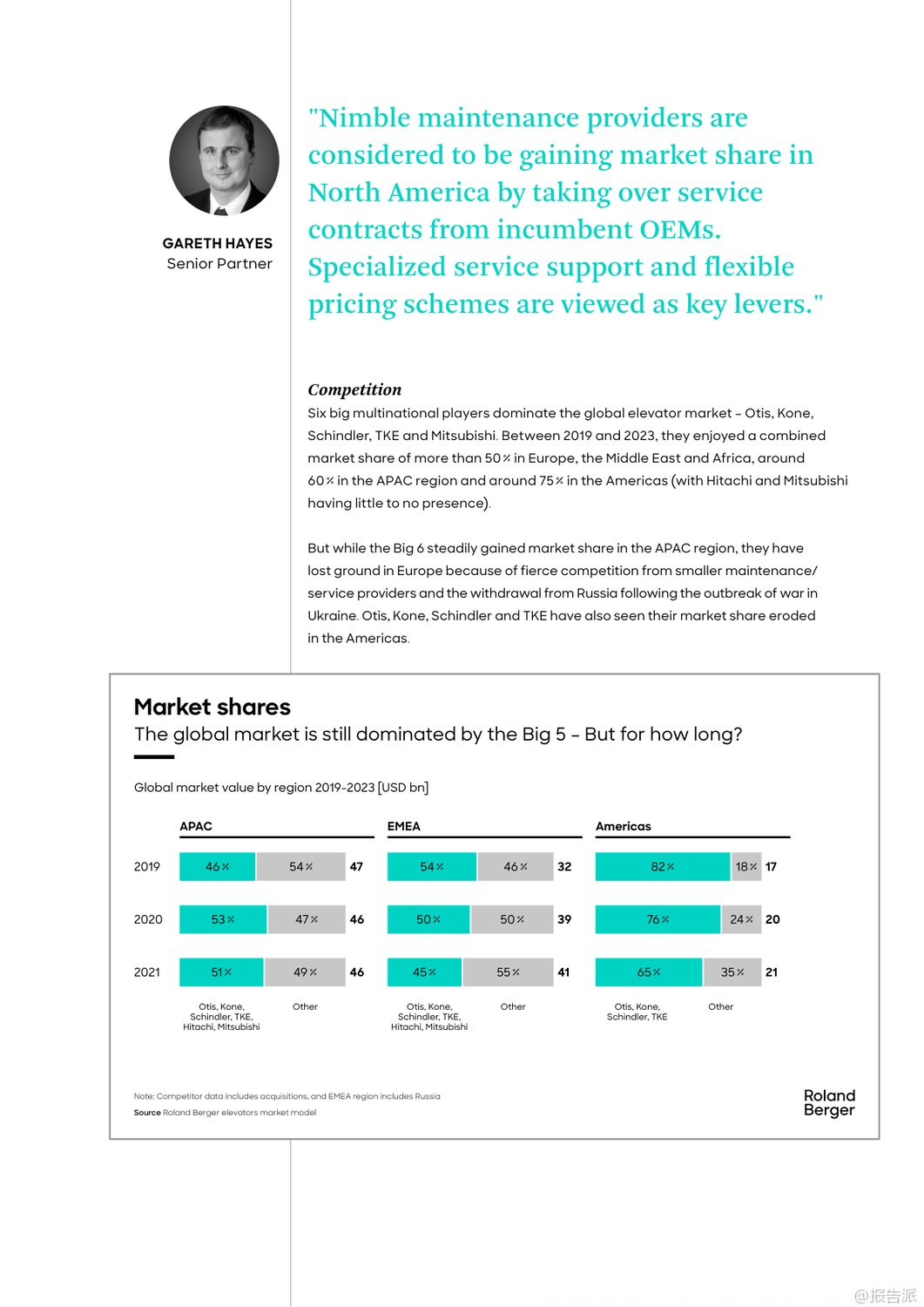

| 根据罗兰贝格发布的《2030年全球电梯市场展望报告》,全球电梯市场正逐步走出近年低迷态势,预计从2024年的约1070亿美元增长至2030年的1360亿美元,增幅接近三分之一。 这一复苏主要得益于维护业务的稳健增长以及现代化改造需求的上升,而非新设备市场的快速反弹。 报告指出,尽管过去几年受中国房地产下行、原材料成本上涨、利率上升及供应链中断等因素影响,新设备安装市场持续萎缩,但预计将在2030年前实现恢复性增长。 相比之下,维护(Maintenance)和现代化(Modernization)两大服务型业务将成为未来六年市场增长的核心驱动力。 其中,维护业务因全球既有电梯基数庞大且老龄化趋势明显,将持续贡献最大市场份额;而现代化业务则因欧美等地区大量老旧电梯进入更新周期,成为增速最快的细分领域。 从区域格局来看,亚太地区(APAC)仍是全球最大的电梯市场,尤其中国占全球电梯保有量的一半左右。 然而,受国内房地产调整影响,中国市场的新装机量自2020年以来大幅下滑,短期内难以恢复。 不过,除中国外的亚太市场如菲律宾、印尼等国表现 resilient,推动区域整体维持增长。 欧洲市场则凭借庞大的存量设备基础,在维护和现代化领域展现出强劲增长潜力,预计未来将加速追赶亚太。 北美市场增长同样依赖于老化设备带来的服务需求,尤其是维护业务扩张显著。 中东与非洲地区虽基数较小,但各业务线均呈现高于平均水平的增长势头,是未来值得关注的新兴市场。 驱动电梯行业发展的关键因素包括城市化率提升、人口老龄化、数字化与物联网技术应用、可持续发展要求以及性能升级需求。 特别是数字连接和智能运维系统正在改变传统服务模式,使原始设备制造商(OEM)能够通过增值服务获取更高溢价。 同时,本地小型服务商凭借灵活定价和服务渗透,在维护市场对大型跨国企业构成竞争压力,部分OEM已开始通过并购方式整合区域性服务力量以巩固地位。 目前全球市场仍由六大巨头主导——奥的斯(Otis)、通力(Kone)、迅达(Schindler)、蒂升(TKE)、三菱(Mitsubishi)和日立(Hitachi),合计占据全球过半份额。 但在欧洲和美洲,这些头部企业的市场份额近年来有所下滑,主因是本地服务商的竞争加剧以及地缘政治因素(如退出俄罗斯市场)。 未来,大厂战略重心将更倾向于向服务端倾斜,尤其是在现代改造和维护领域进行有机增长与并购扩张。 总体而言,电梯行业正从“以新建为主”转向“以服务为王”的新阶段。 虽然新建市场尚未完全复苏,但庞大的存量设备为维护与升级提供了长期稳定的需求支撑。 技术创新、服务差异化和区域布局优化将成为企业未来竞争力的关键所在。 出品方:罗兰贝格 发布时间:2025年

|

上一篇:2025年黄金珠宝行业专题报告下一篇:2025年美国信用市场展望报告

推荐文章

2

2025年云计算行业应用场景报告

资讯

77人已阅读

3

2025年文科生AI编程研究报告

资讯

79人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

82人已阅读

5

2025年数据库行业技术趋势报告

资讯

78人已阅读

6

2025年生成式人工智能商业价值报告

资讯

75人已阅读

7

2025年体育领域政策汇编报告

资讯

75人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

97人已阅读

9

2025年电子元件供应链研究报告

资讯

93人已阅读

10

2024年Web3及金融科技研究报告

资讯

69人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1674人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21