2025年美国信用市场展望报告

摘要: 巴克莱最新发布的《美国信用Alpha:美联储降息在即》报告深入剖析了当前美国信用市场的关键趋势与投资机会。报告指出,随着劳动力市场数据显现疲软信号,美联储在9月降息的可能性显著增强,市场普遍预期年内将进行三 ...

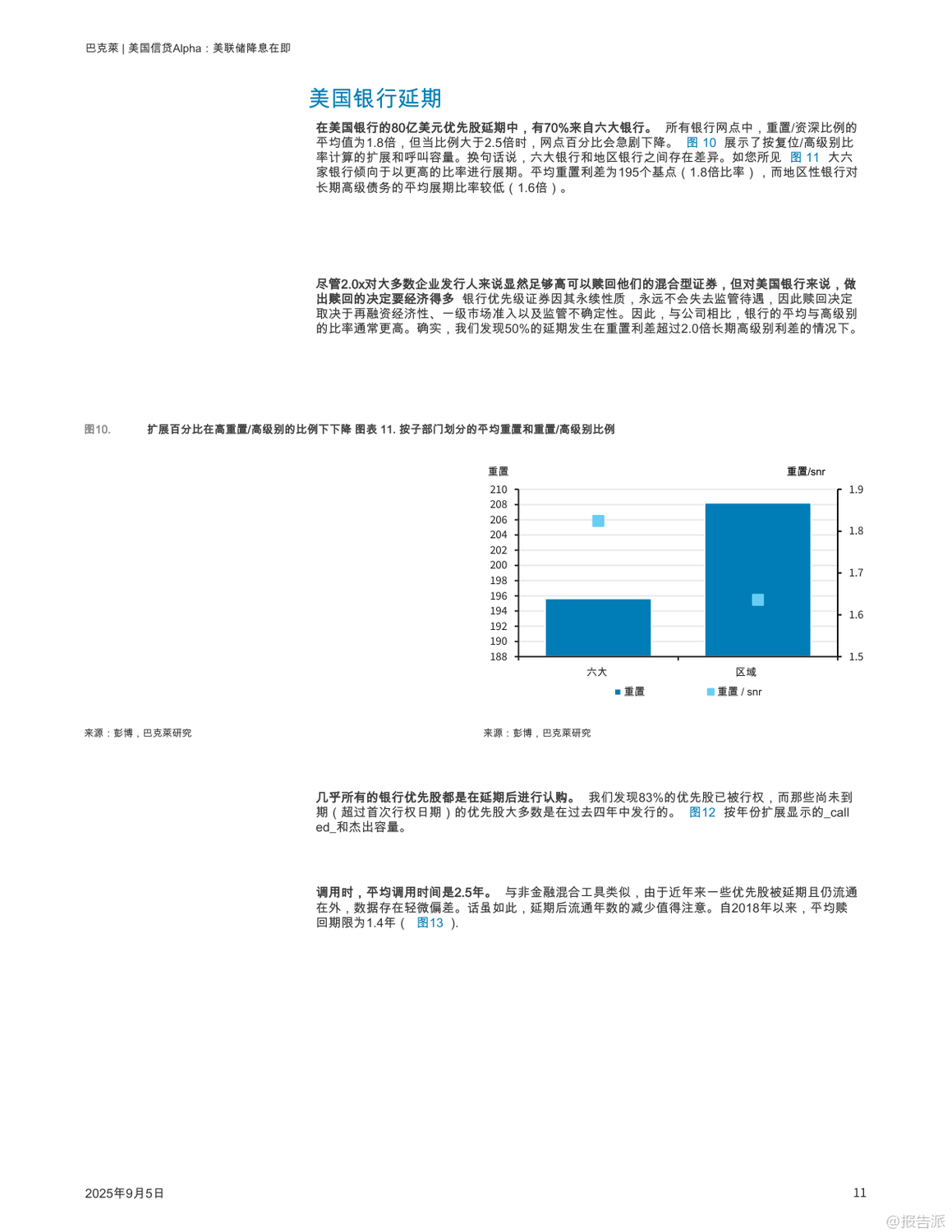

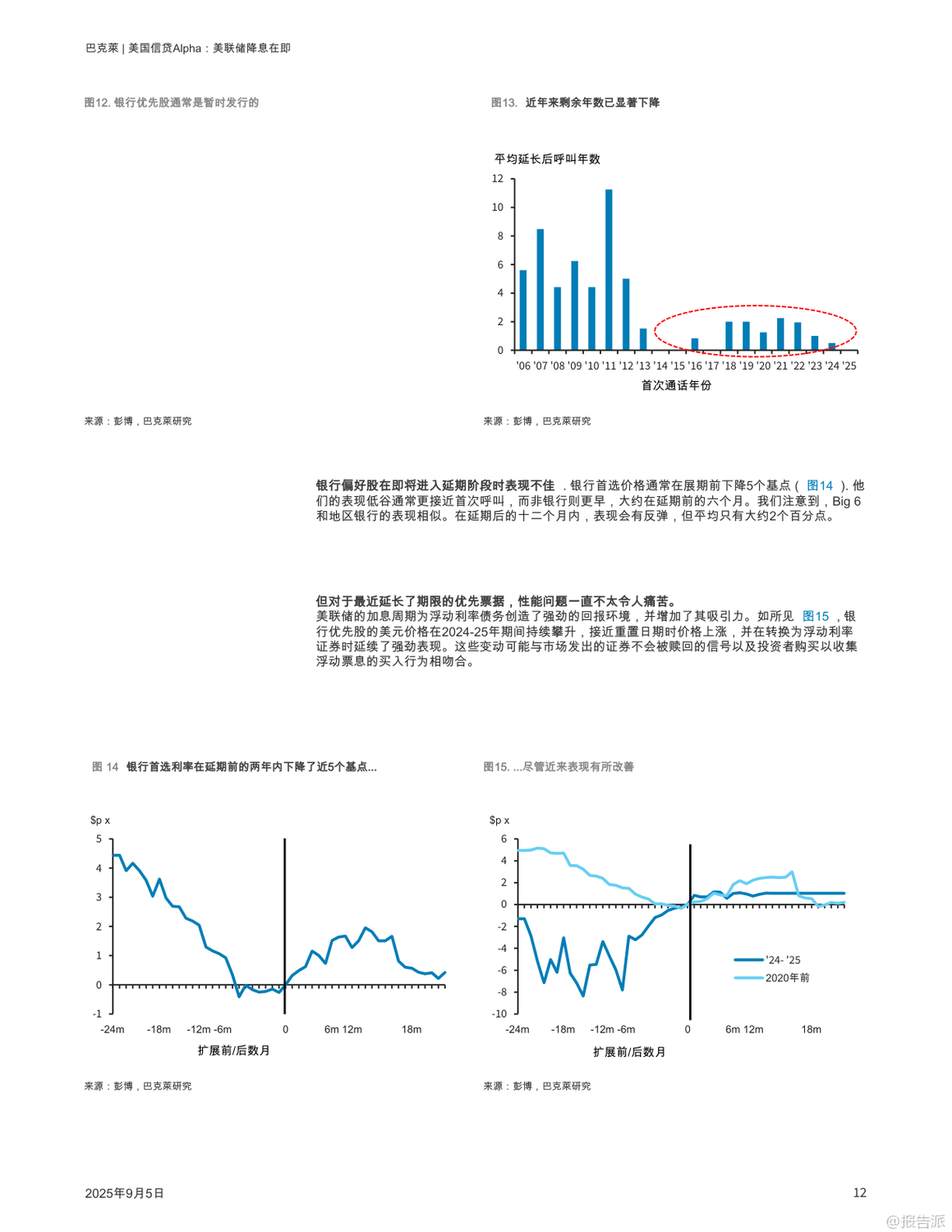

| 巴克莱最新发布的《美国信用Alpha:美联储降息在即》报告深入剖析了当前美国信用市场的关键趋势与投资机会。 报告指出,随着劳动力市场数据显现疲软信号,美联储在9月降息的可能性显著增强,市场普遍预期年内将进行三次降息。 这一宽松货币政策前景支撑了风险资产表现,但同时也引发了对信用利差过紧的担忧。 在投资级信用市场方面,尽管宏观环境步入周期后期,利差整体保持平稳。 然而,结构性分化明显:周期性行业表现不佳,尤其是CCC评级中的周期性企业已大幅跑输非周期性对手,反映出市场对经济前景的谨慎态度。 因此,巴克莱建议投资者采取更具防御性的策略,偏好非周期性行业,如消费品、包装和无线通信等基本面稳健的板块。 报告重点分析了高达1400亿美元的混合资本债务(Hybrid Capital)的展期历史与风险。 数据显示,过去20年中,非银行混合债若在首次赎回时重置利差与高级债利差之比低于2.0倍,延期概率高达90%。 当前2026年面临450亿美元的“赎回墙”,但由于重置利差处于历史高位,发行人再融资成本低,预计延期风险较小。 真正的展期压力将集中在2029年。 在具体交易策略上,报告推荐了多项“洋基银行”(Yankee Banks)与美国本土银行之间的互换交易。 其逻辑在于,尽管近期利差已压缩,但相较于美国银行,欧洲洋基银行在监管稳定性、资本充足率和分散化投资方面具备优势。 近期欧元区银行基本面稳健,Q2财报强劲,而美国则面临潜在的去监管风险,这为跨市场套利提供了机会。 例如,买入UBS债券并卖出KBCBB债券,或买入BPCEGP债券并卖出WFC债券,均可捕捉利差收敛的潜力。 此外,报告还对CDX和iTraxx等信用衍生品指数的滚动进行了公允价值测算,预计新一轮合约将带来一定的利差变化,为衍生品投资者提供交易线索。 总体而言,巴克莱认为当前信用市场估值缺乏上行空间,风险不对称,建议投资者在降息预期下保持谨慎,优化持仓结构,侧重于非周期性资产和具有相对价值优势的跨市场交易,以应对潜在的利差扩大风险。 出品方:巴克莱 发布时间:2025年 文档页数:42页

|

推荐文章

2

2025年云计算行业应用场景报告

资讯

88人已阅读

3

2025年文科生AI编程研究报告

资讯

93人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

92人已阅读

5

2025年数据库行业技术趋势报告

资讯

88人已阅读

6

2025年生成式人工智能商业价值报告

资讯

88人已阅读

7

2025年体育领域政策汇编报告

资讯

83人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

111人已阅读

9

2025年电子元件供应链研究报告

资讯

107人已阅读

10

2024年Web3及金融科技研究报告

资讯

79人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1719人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1952人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1868人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1936人已阅读

6

光伏银浆产业链相对简单

技术工艺

1830人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1815人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1938人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1679人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1947人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21