报告派研读:2026年银行业年度策略深度报告

摘要: 2026年银行业投资策略的核心逻辑正在发生深刻转变。根据西部证券最新发布的《银行业2026年度策略》报告,银行股的定价权正逐步从短期业绩弹性的追逐者,转向由中长期资金主导的价值确定性逻辑。这一变化背后,是险资 ...

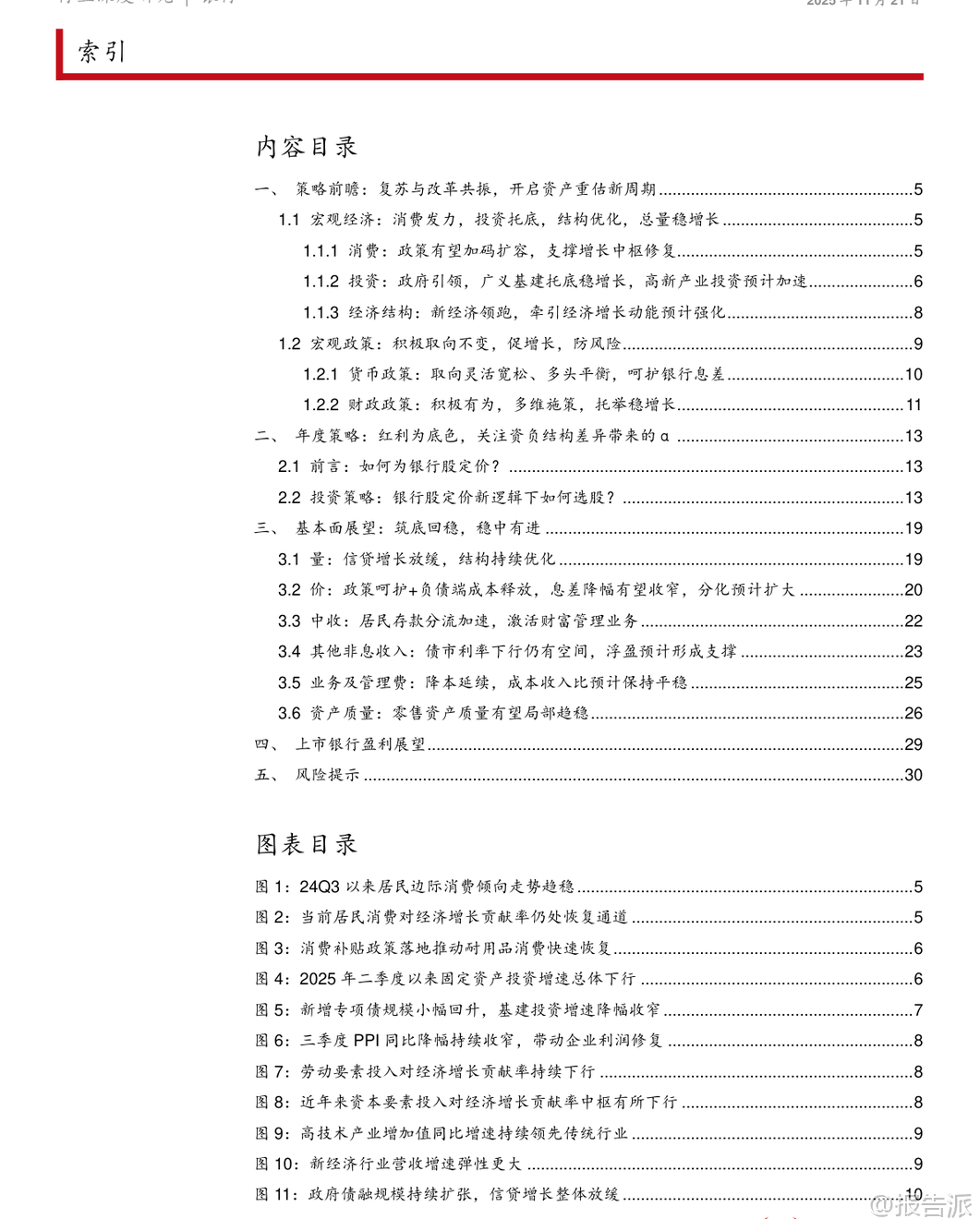

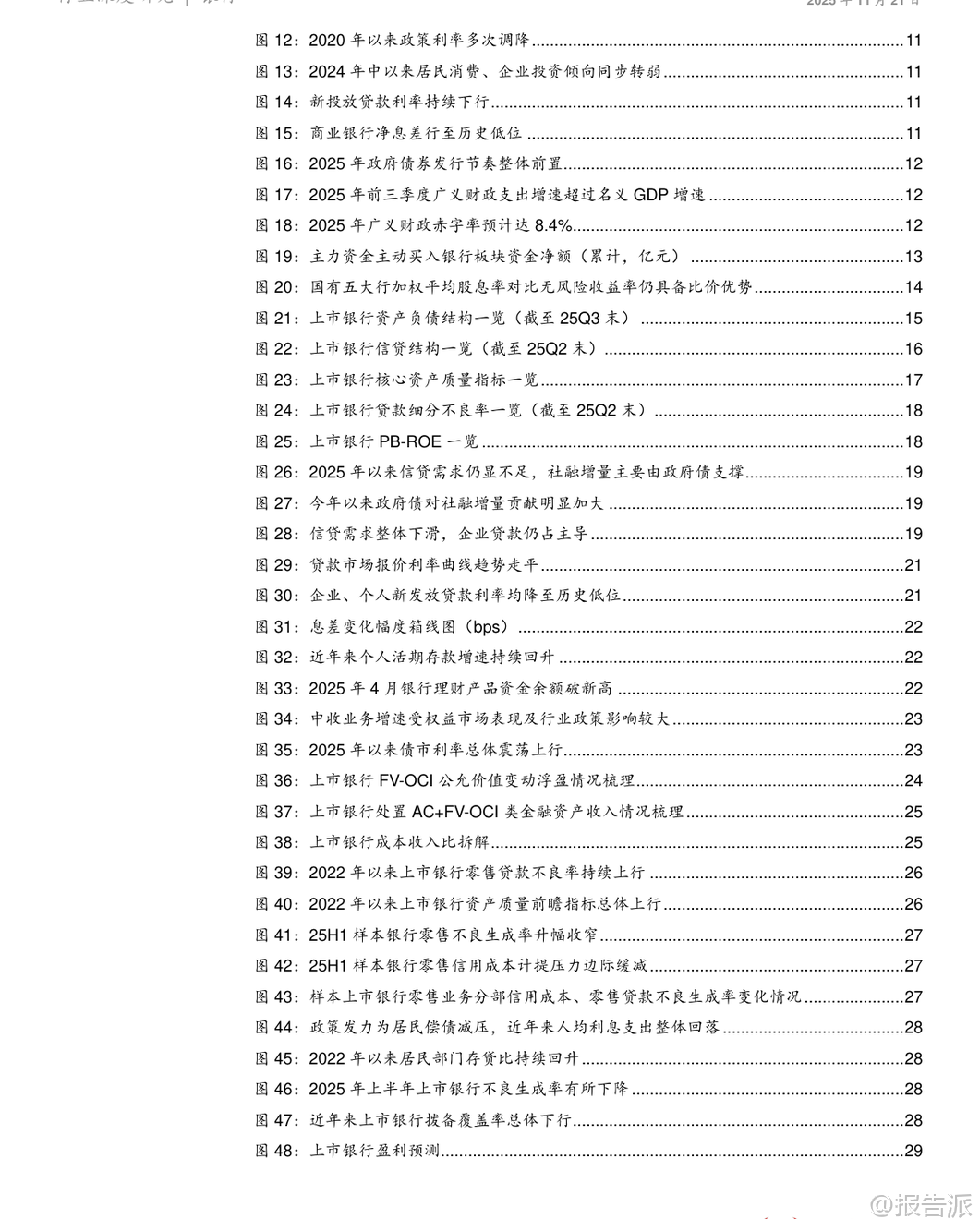

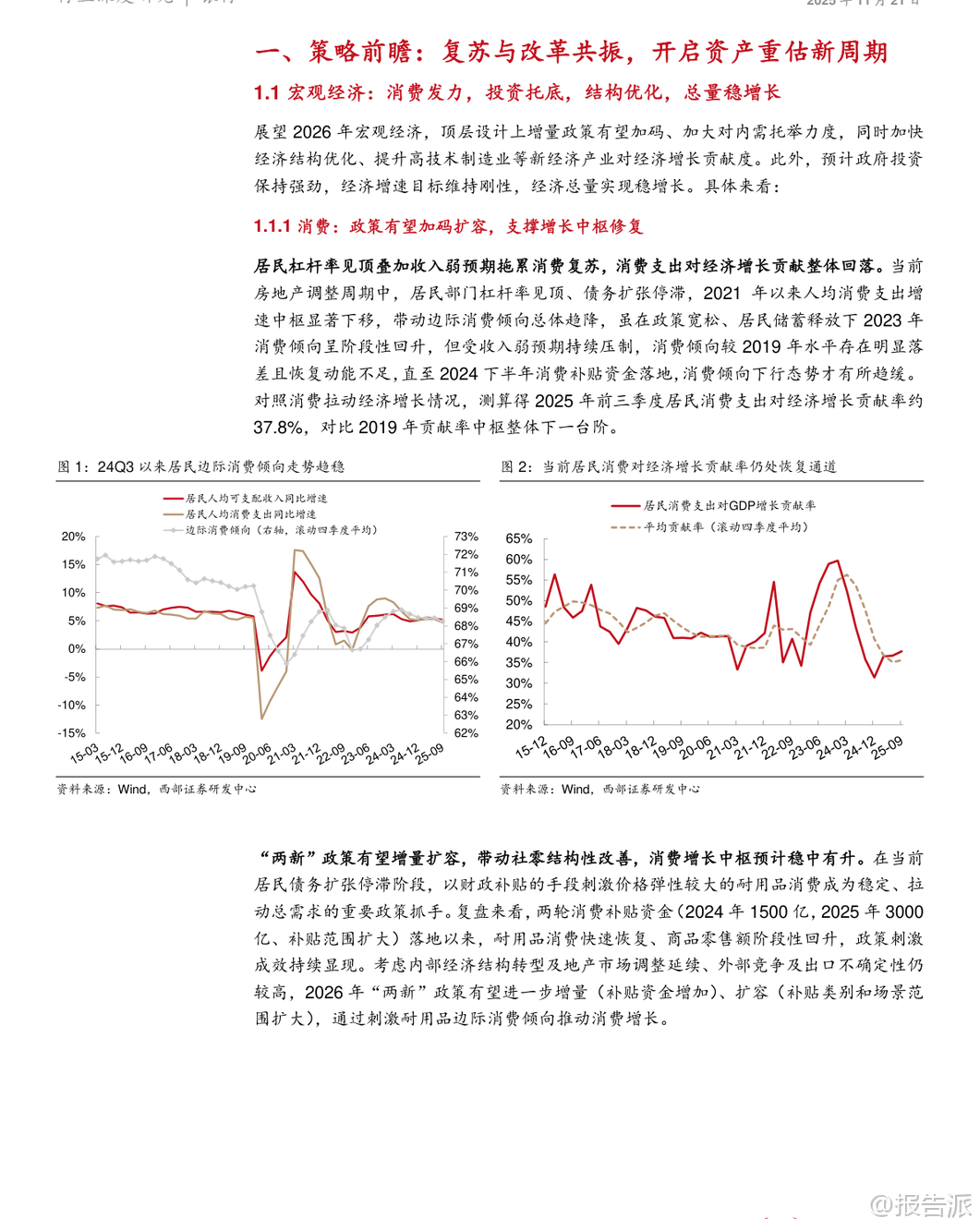

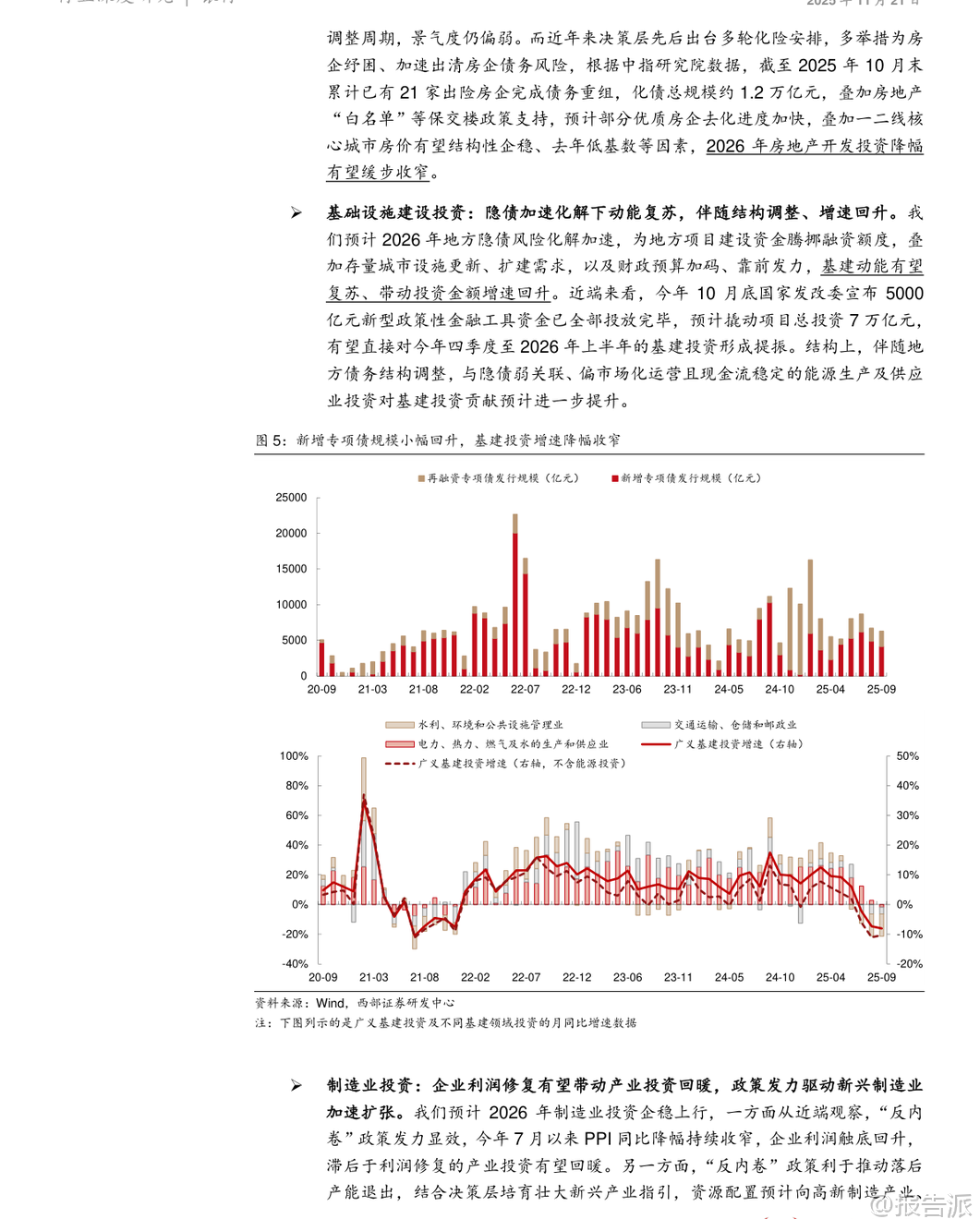

| 2026年银行业投资策略的核心逻辑正在发生深刻转变。 根据西部证券最新发布的《银行业2026年度策略》报告,银行股的定价权正逐步从短期业绩弹性的追逐者,转向由中长期资金主导的价值确定性逻辑。 这一变化背后,是险资、社保基金等稳健型机构投资者加速入市,以及国有控股背景下市场风格的结构性迁移。 在此背景下,红利成为银行股配置的底色,而真正能带来超额收益(α)的关键,则在于不同银行间资负结构的差异化优势。 展望2026年,宏观政策将继续保持积极取向,以稳增长为核心目标。 货币政策预计维持适度宽松,但全面降息空间有限,更多通过结构性工具调节流动性;财政政策则将发挥更大作用,广义财政温和扩张,靠前发力,并可能在外部需求承压时通过增发特别国债等方式进一步拉动内需。 政府投资尤其是广义基建和高新技术产业投资将成为托底经济的重要力量。 同时,消费端有望在政策加码下逐步修复,居民边际消费倾向已趋稳,耐用品消费受补贴政策推动明显回暖。 整体经济环境将为银行业的稳健经营提供坚实基础。 基本面方面,上市银行业绩预计将呈现“筑底回稳、稳中有进”的态势。 信贷规模增长方面,企业投资回暖有望带动对公贷款增速回升,但零售信贷需求复苏仍显缓慢,因此全年信贷增量预计与2025年基本持平。 净息差表现备受关注,报告认为2026年息差收窄幅度将进一步收窄,主要得益于负债端成本释放及政策对银行合理利润空间的呵护,但银行间的分化将加剧,具备低成本存款优势或资产结构调整能力强的银行更具韧性。 非利息收入将迎来修复窗口期。 一方面,居民存款分流趋势加快,财富管理业务迎来发展机遇,中间业务收入有望稳步回升;另一方面,在债市利率“易下难上”的判断下,银行有动力择机增配固收类资产,并通过捕捉交易机会增强债券组合盈利能力。 此外,兑现投资账户浮盈也有助于平滑整体投资收益波动。 成本端则延续降本增效趋势,业务及管理费用占比预计保持平稳。 资产质量方面,整体账面不良率有望保持稳定。 尽管居民部门杠杆率仍处高位,但偿债压力已显著缓解——过去两年人均利息支出占收入比累计下降6个百分点至10.4%,且居民储蓄增速持续高于信贷增速,存贷比回升至接近2016年水平,形成对还款能力的有效支撑。 零售类资产质量局部趋稳迹象显现,信用卡、消费贷等不良生成压力有望持续缓解。 对公领域不良率延续下行趋势,信用成本预计同比下降。 基于上述判断,报告提出“一基两线”的核心投资策略。 “一基”即优先选择具备低资产风险特征的优质银行作为配置基石;“两线”则是在此基础上进行优中选优:第一条是“红利扩张主线”,聚焦那些经营策略契合政策导向、盈利具备高增长潜力并能带动股息提升的银行,推荐杭州银行,建议关注宁波银行、青岛银行、重庆银行;第二条是“红利持续主线”,关注能够长期稳定提供较高股息回报、具备逆周期调节能力的银行,建议关注中银香港(H)、中信银行(H)、建设银行(H)以及招商银行。 总体来看,2026年银行板块的投资逻辑已从“高增长预期”转向“高确定性分红”。 在宏观经济温和复苏、政策托底明确的环境下,银行股的估值锚正由息差弹性转向资负结构所决定的盈利稳定性。 对于投资者而言,应重点关注那些资产质量扎实、负债结构优化、分红能力强的优质标的,把握行业分化背景下的结构性重估机遇。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2025-11-21-西部证券-西部证券-银行业2026年度策略:红利为底色,关注资负结构差异带来的α 发布时间:2025年 报告出品方:西部证券 文档页数:30页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

88人已阅读

3

2025年文科生AI编程研究报告

资讯

93人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

92人已阅读

5

2025年数据库行业技术趋势报告

资讯

88人已阅读

6

2025年生成式人工智能商业价值报告

资讯

88人已阅读

7

2025年体育领域政策汇编报告

资讯

83人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

111人已阅读

9

2025年电子元件供应链研究报告

资讯

107人已阅读

10

2024年Web3及金融科技研究报告

资讯

79人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1719人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1952人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1868人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1936人已阅读

6

光伏银浆产业链相对简单

技术工艺

1830人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1815人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1938人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1679人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1947人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21