2025年中国经济形势分析报告

摘要: 2025年8月,中国经济在“稳中求进”总基调下迎来阶段性回调,政策重心从“量”向“质”转移,强调高质量发展。北京大学国民经济研究中心指出,当前经济面临下行压力,但结构性亮点频现,尤其是高技术制造业与“反内 ...

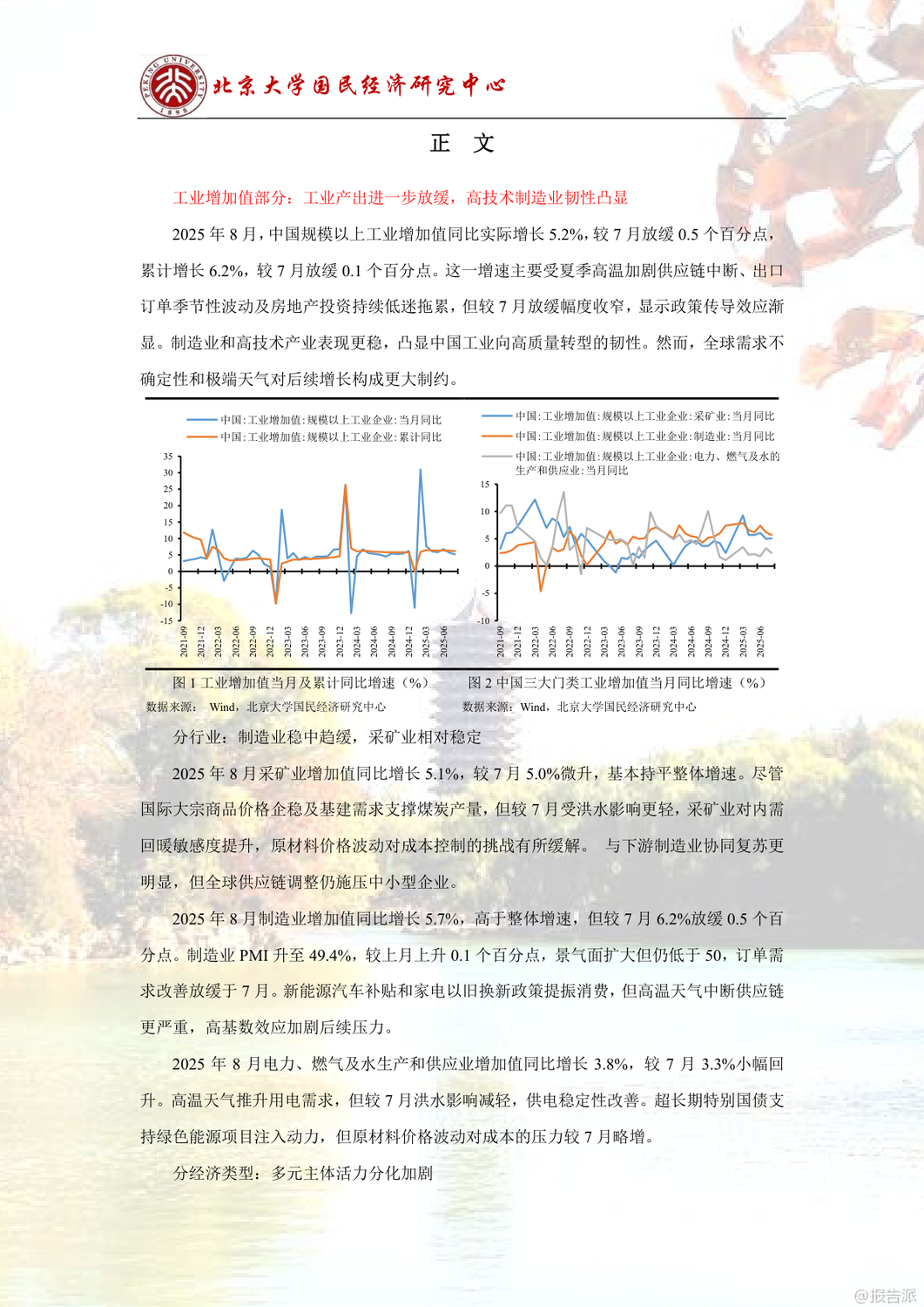

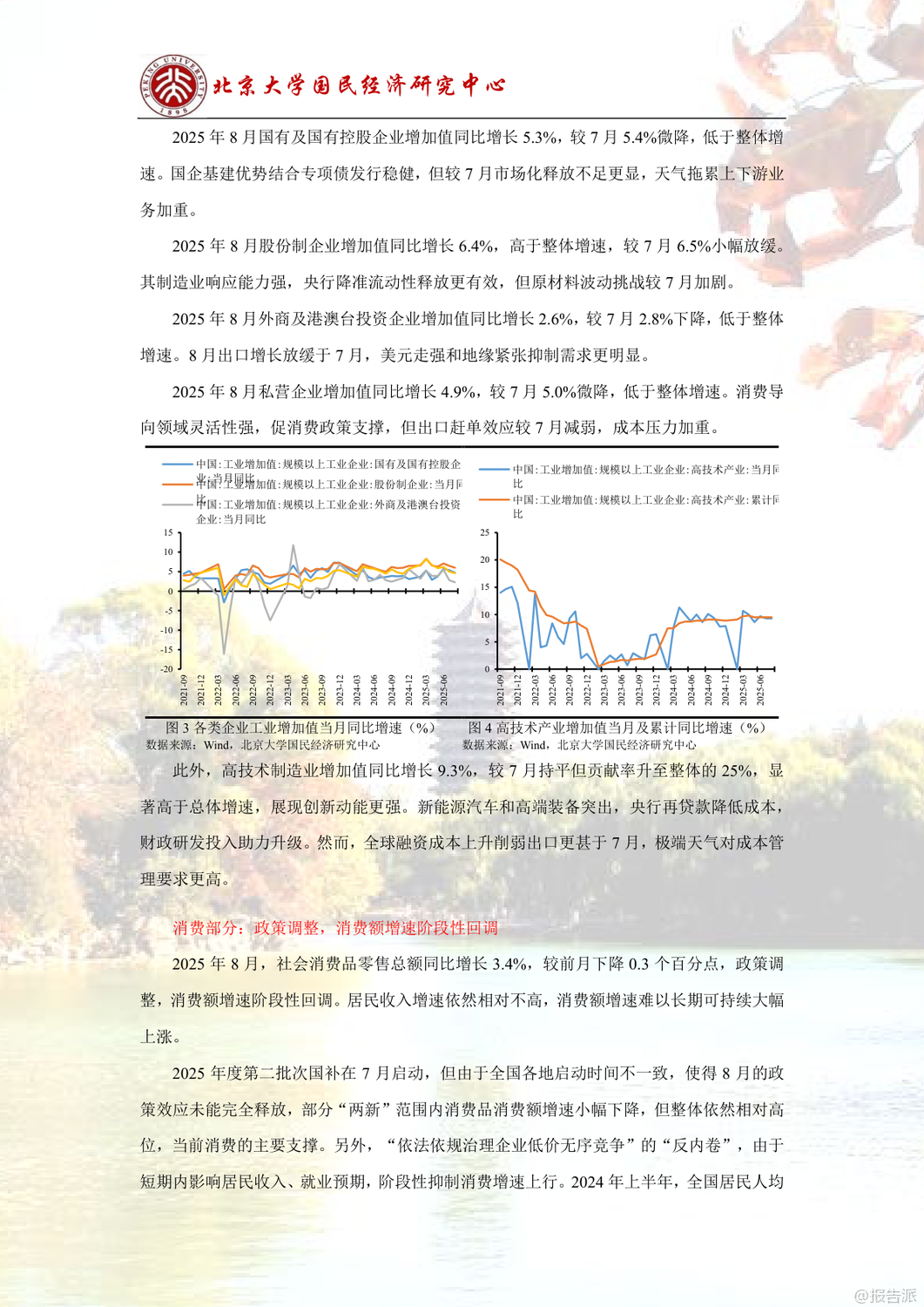

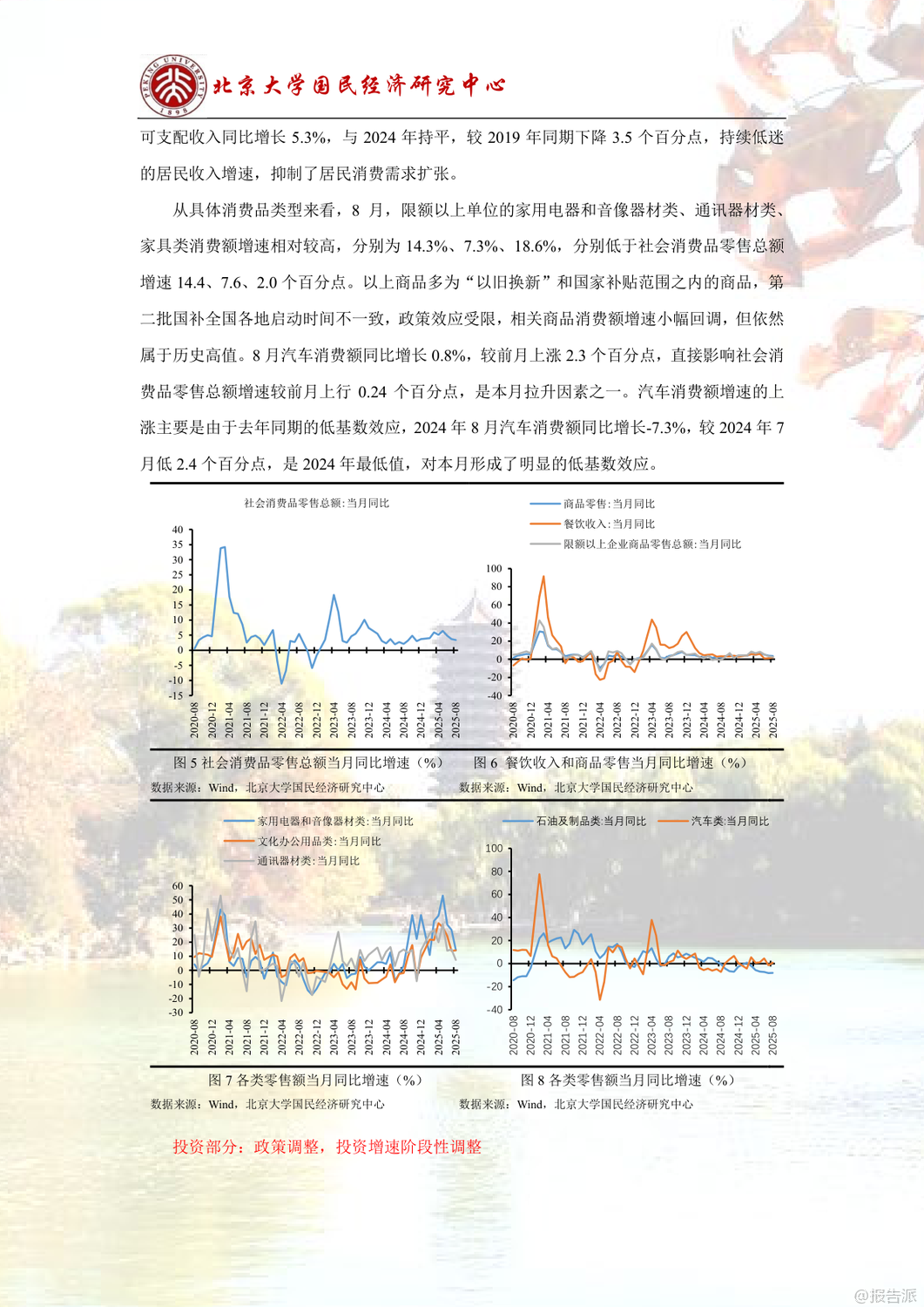

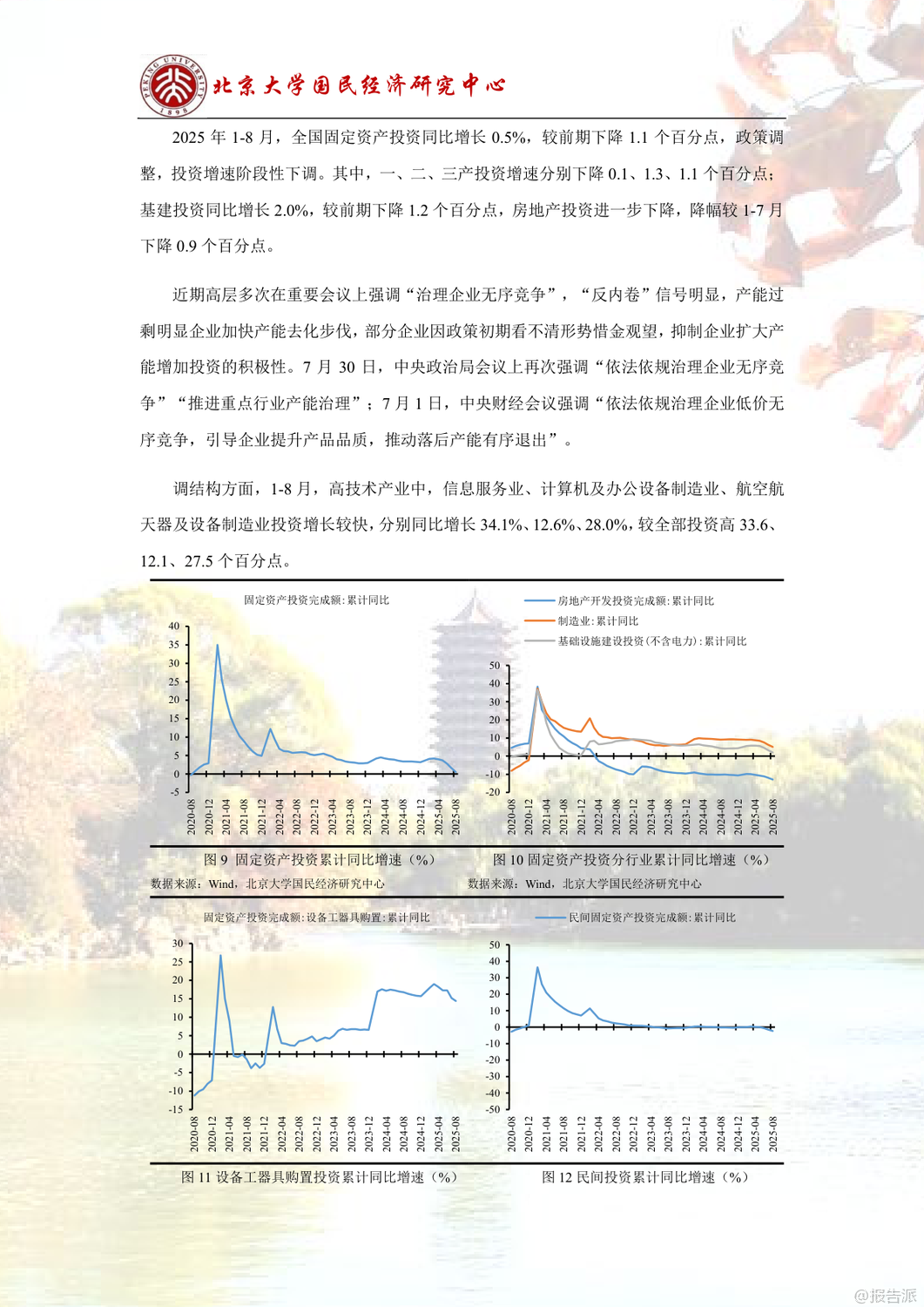

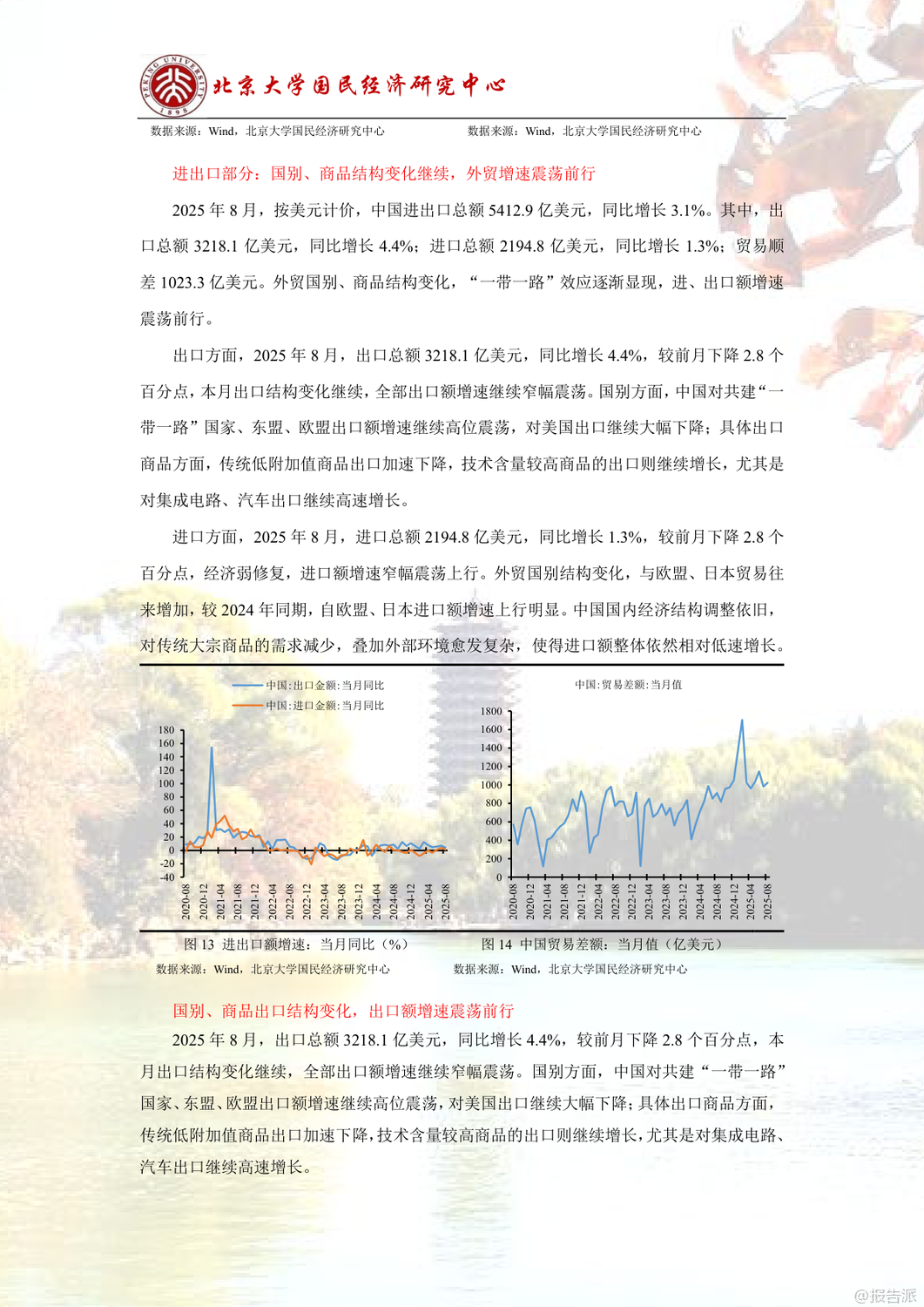

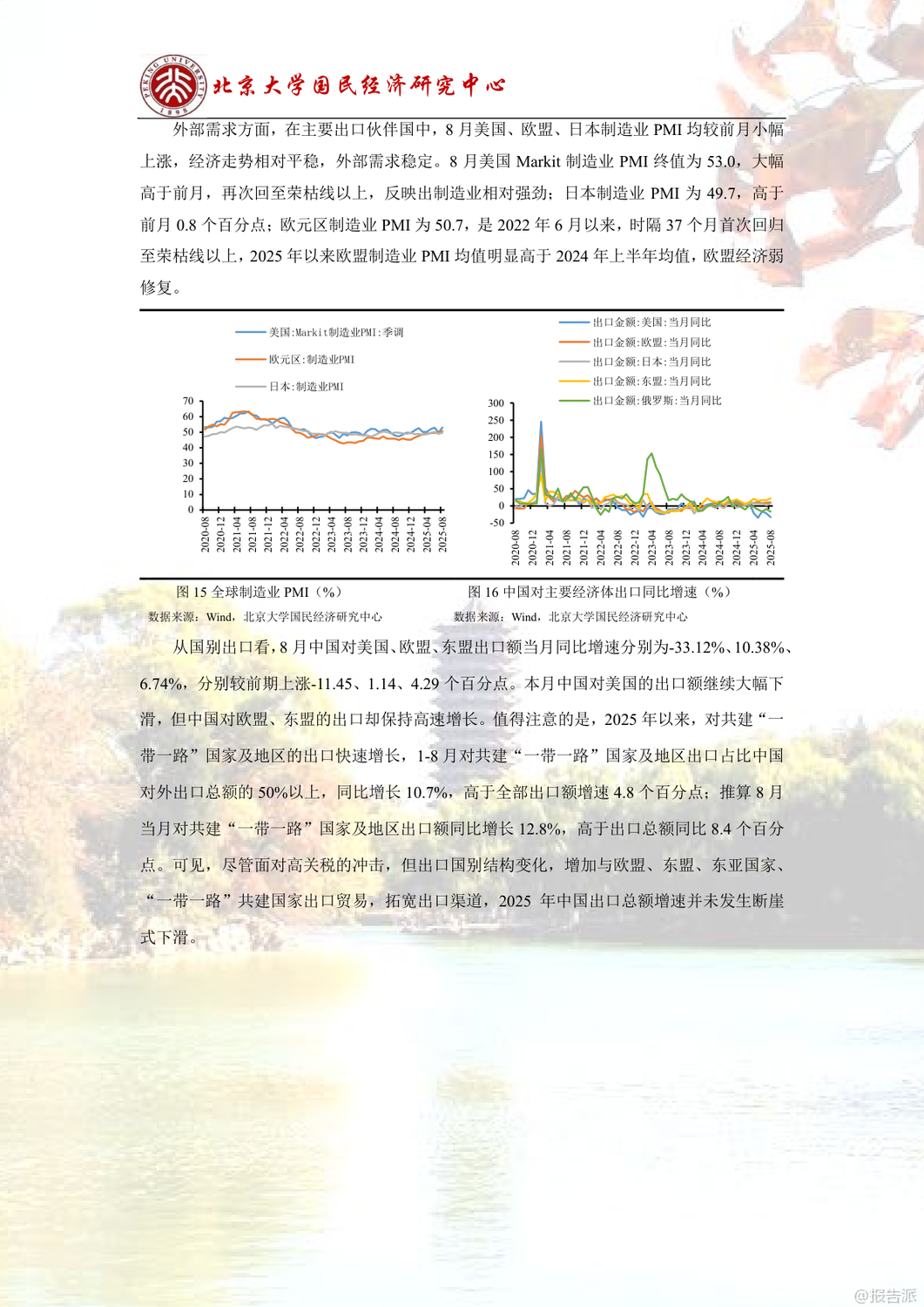

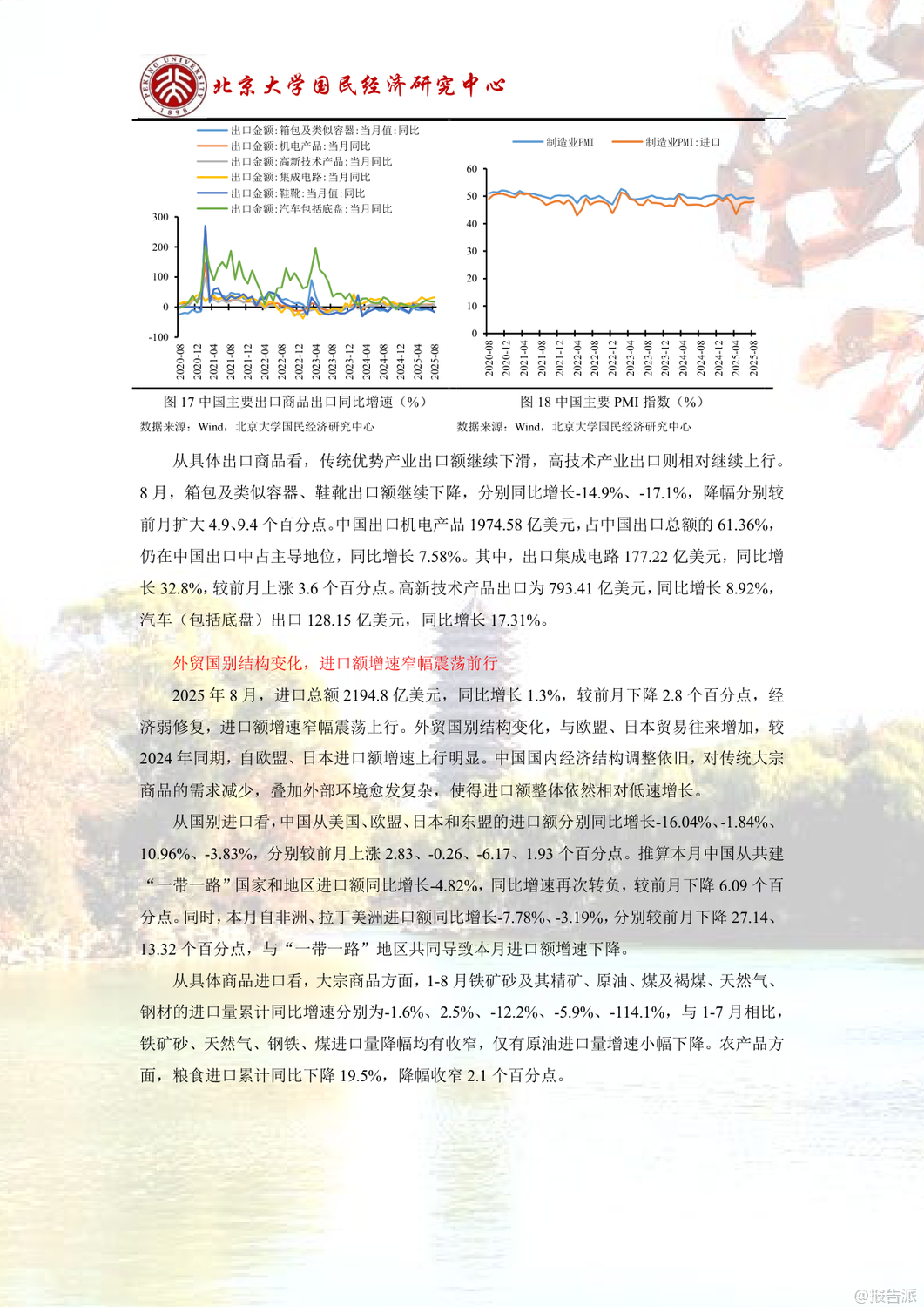

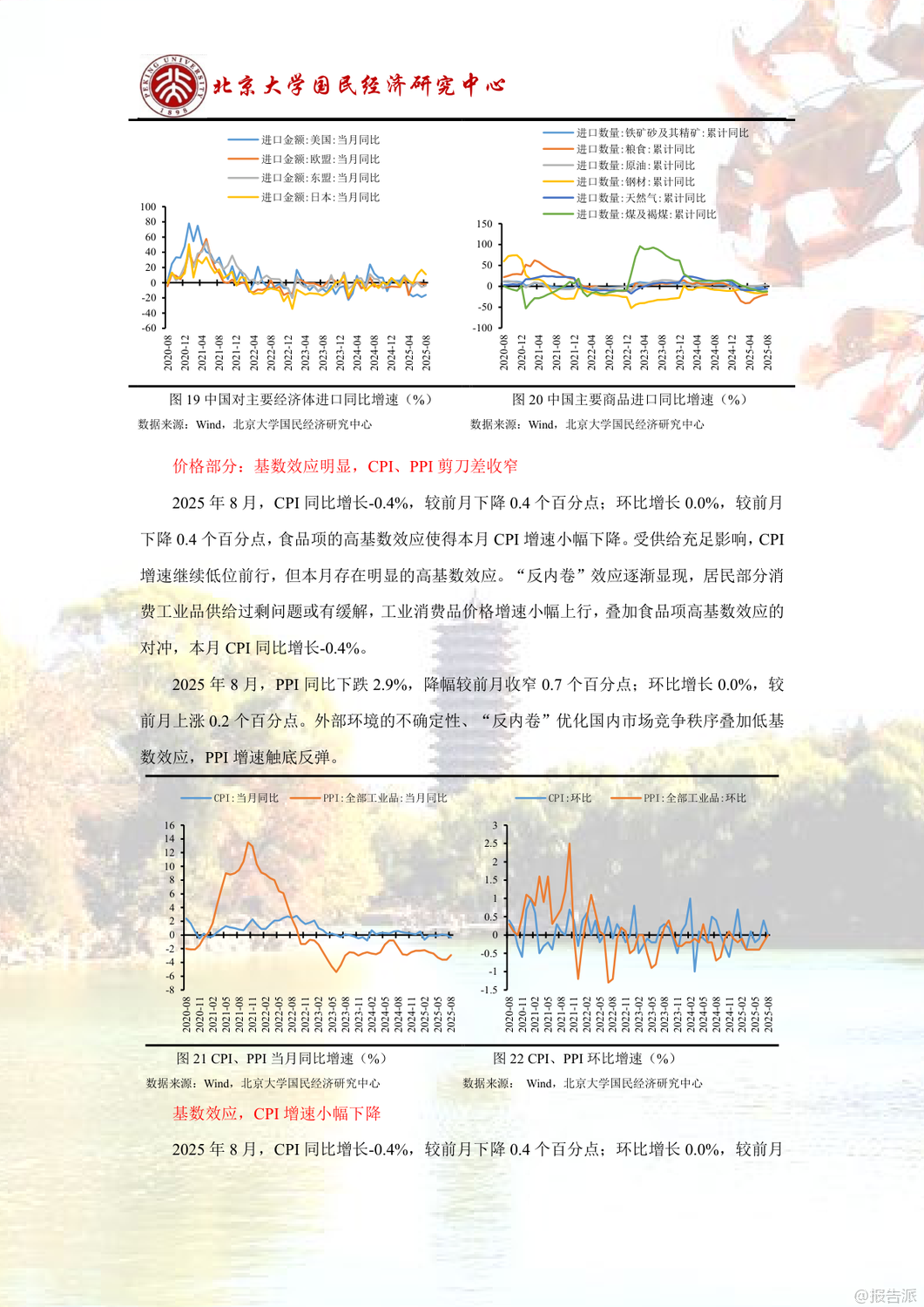

| 2025年8月,中国经济在“稳中求进”总基调下迎来阶段性回调,政策重心从“量”向“质”转移,强调高质量发展。 北京大学国民经济研究中心指出,当前经济面临下行压力,但结构性亮点频现,尤其是高技术制造业与“反内卷”政策带来的长期利好值得关注。 从供给端看,工业增加值同比增速为5.2%,较7月回落0.5个百分点,主因夏季高温、出口订单波动及房地产低迷拖累。 但高技术产业增加值同比增长9.3%,贡献率达25%,新能源汽车、集成电路等领域表现强劲,凸显产业升级韧性。 分企业类型看,股份制企业增长较快,外企和私营企业受外部环境和成本压力影响增速放缓。 需求侧三驾马车均现调整。 消费方面,社零同比增长3.4%,较前月回落0.3个百分点。 尽管汽车消费因低基数效应反弹至0.8%,但“两新”政策落地节奏不一,办公用品、家电等补贴类商品增速回调,叠加“反内卷”引发的就业与收入预期不稳,制约消费持续扩张。 居民可支配收入增速维持在5.3%,仍未恢复至疫情前水平。 投资方面,1-8月固定资产投资累计同比仅增0.5%,较前值大幅回落。 政策明确释放“治理无序竞争”信号,企业观望情绪升温,投资意愿下降。 不过,高技术产业投资逆势增长,信息服务业、航空航天器制造投资分别飙升34.1%和28.0%,显示结构调整持续推进。 外贸表现结构性分化。 出口同比增长4.4%,增速回落2.8个百分点,但对“一带一路”国家、东盟、欧盟出口保持高位震荡,占比已超50%。 集成电路、汽车出口分别增长32.8%和17.3%,而传统劳动密集型产品如箱包、鞋靴出口持续下滑。 进口增长1.3%,自欧盟、日本进口回升,但大宗商品需求疲软,整体进口仍处低位。 价格层面,CPI同比下跌0.4%,主因食品项高基数效应,猪肉、鲜菜价格大幅回落。 但非食品价格同比上涨0.5%,核心CPI升至0.9%,反映“反内卷”缓解工业品过剩,服务类价格温和上涨。 PPI同比跌幅收窄至2.9%,环比转平,受益于低基数和竞争秩序优化,生产资料价格触底反弹。 货币金融环境流动性改善。 M1同比增长6%,较7月回升0.4个百分点,企业活期存款上升,经济活跃度提升。 M2增速稳定在8.8%,社融与M2增速持平,政府债券发力支撑融资总量,但信贷需求偏弱,居民中长期贷款同比少增1000亿元,房地产拖累仍在。 展望下半年,经济下行压力不减。 工业预计全年增速6%左右,消费或呈倒“V”型走势,投资受“反内卷”短期抑制,出口面临欧美政策不确定性,但RCEP红利与结构优化提供支撑。 PPI有望回升,CPI温和上行。 总体来看,政策重心转向质量提升,短期阵痛难掩长期转型决心。 出品方:北大国民 发布时间:2025年

|

上一篇:2025年美国信用市场展望报告下一篇:2025年中国消费趋势研究报告

推荐文章

2

2025年云计算行业应用场景报告

资讯

93人已阅读

3

2025年文科生AI编程研究报告

资讯

97人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

96人已阅读

5

2025年数据库行业技术趋势报告

资讯

92人已阅读

6

2025年生成式人工智能商业价值报告

资讯

93人已阅读

7

2025年体育领域政策汇编报告

资讯

88人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

115人已阅读

9

2025年电子元件供应链研究报告

资讯

109人已阅读

10

2024年Web3及金融科技研究报告

资讯

85人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1721人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1955人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1870人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1940人已阅读

6

光伏银浆产业链相对简单

技术工艺

1835人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1816人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1940人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1680人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1948人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21