报告派研读:2025年银行业资负跟踪深度报告

摘要: 近期,长债市场调整引发广泛关注。招商证券发布《2025年银行业资负跟踪:Q4银行浮盈兑现估算和EVE指标影响看法》深度报告,系统分析了当前银行体系在债券投资、久期管理与负债结构等方面的动态变化,并对四季度末的 ...

| 近期,长债市场调整引发广泛关注。 招商证券发布《2025年银行业资负跟踪:Q4银行浮盈兑现估算和EVE指标影响看法》深度报告,系统分析了当前银行体系在债券投资、久期管理与负债结构等方面的动态变化,并对四季度末的收益兑现行为进行了量化测算。 首先,利率中枢上行符合“资产荒”逻辑。 报告指出,基于央行买债量的测算,2025年利率中枢较年初上行25-35BP是合意水平。 尽管年内已降息10BP,但整体趋势仍处于合理区间。 展望2026年,财政政策压力预计小于2025年,为利率运行提供一定支撑。 其次,年末银行债市浮盈兑现压力显著。 由于2024年第四季度债市利率大幅下行,银行交易性金融资产(TPL)及其他综合收益(OCI)相关收益基数较高,导致2025年同期面临较大业绩压力。 为维持营收稳健增长,银行有较强动力通过卖出前期持有的低利率债券来兑现浮盈收益。 根据招商证券测算,在三种营收增速情景假设下,A股上市银行2025年第四季度需实现其他非利息收入分别为1,339亿元(0%增速)、1,904亿元(1%增速)和2,470亿元(2%增速)。 对应地,商业银行整体需通过FVOCI和AC账户兑现的投资收益约为267亿至1,505亿元。 其中,中性预期(营收增速1%)下需兑现886亿元,相当于需卖出约0.67万亿元的五年期以上长债。 考虑到2025年上半年上市银行已兑现1,512亿元浮盈,四季度单季兑现压力依然较大。 值得注意的是,本轮浮盈兑现或以卖出超长期限债券为主。 数据显示,截至2025年12月5日,30年期国债收益率较月初上行7.2bp至2.26%,调整幅度明显大于短端利率,反映出市场抛压集中于超长债。 这一现象的背后,是银行久期风险管理压力的持续累积。 自2023年起,银行久期压力逐步显现。 2024年以来,监管层多次提示久期风险。 根据披露数据,多家大型银行2024年末ΔEVE(经济价值变动)占一级资本的比例接近15%的监管上限,调整空间有限。 例如,工商银行、建设银行ΔEVE/一级资本绝对值均达14.7%,江苏银行、宁波银行等部分城商行甚至超过40%。 这意味着在利率上行环境中,银行资产负债表的经济价值面临较大缩水风险。 与此同时,银行负债端期限被动缩短。 数据显示,上市银行存款中1Y~5Y期限占比明显下降,而3M~1Y短期存款占比上升,加剧了资产与负债的久期错配。 在此背景下,银行承担久期风险却未能获得相应回报,使得ΔEVE等监管指标的约束力增强。 因此,招商证券认为,长债期限利差需要走阔,以补偿银行承担的久期风险。 目前这一过程尚未结束,预计长端利率调整仍将延续。 这也解释了为何银行在兑现浮盈时更倾向于出售久期更长、利率更低的超长债——既能锁定收益,又能缓解久期压力。 此外,报告还跟踪了多项市场动态。 票据方面,12月以来国有大行买入节奏慢于往年,股份行净卖出票据,信贷投放意愿偏弱,预计12月信贷仍将同比少增。 资金面方面,OMO净回笼,但MLF和6M买断式逆回购预计将保持增量续作,以应对跨年后的大额存单到期与信贷投放压力。 同业存单方面,12月到期规模高达3.7万亿元,仅次于6月,存单净融资已转正,有助于改善负债稳定性。 存款挂牌利率方面,张家港行、河北银行等已下调部分期限利率,显示存款成本管控仍在继续。 总体来看,2025年四季度银行在净息差承压、手续费修复有限的背景下,仍需依赖金融市场投资收益来支撑整体营收。 高基数下的浮盈兑现需求叠加久期管理压力,推动银行主动调整债券持仓结构,尤其对超长债的减持行为,成为当前债市调整的重要驱动因素。 未来,随着财政政策走向明朗及跨年流动性安排落地,银行资负结构的稳定性将受到进一步考验。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:招商证券-银行业资负跟踪:Q4银行浮盈兑现估算和EVE指标影响看法 发布时间:2025年 报告出品方:招商证券 文档页数:41页

精品报告来源:报告派 |

推荐文章

2

2025年混合云网络安全韧性白皮书

资讯

5人已阅读

3

2025年网页到应用转化路径研究报告

资讯

5人已阅读

4

2025年脱碳工业:碳捕获利用路径报告

资讯

6人已阅读

5

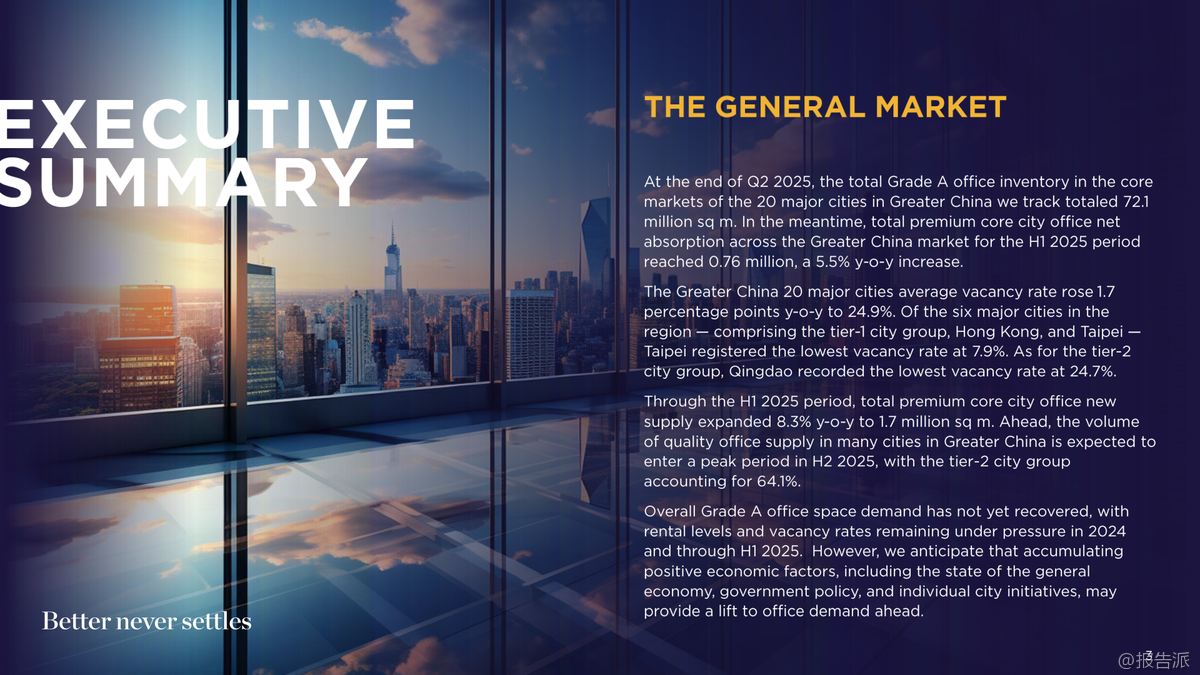

2025年大中华区办公物业供需趋势报告

资讯

16人已阅读

6

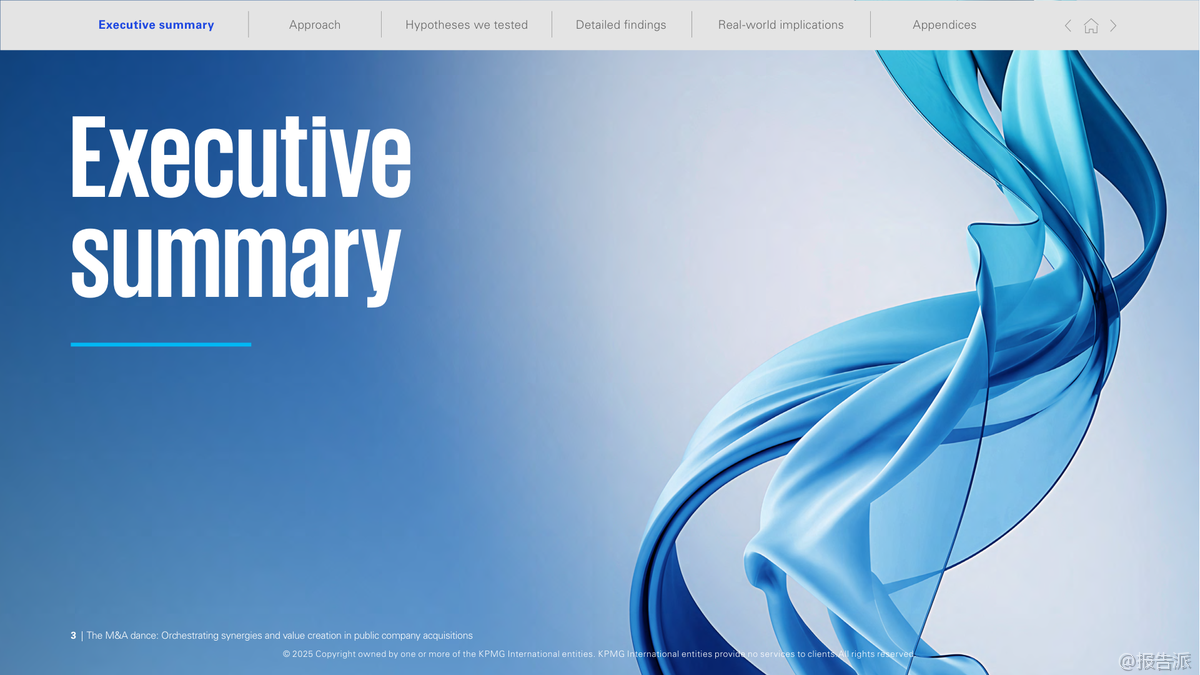

2025年上市公司并购价值创造报告

资讯

15人已阅读

7

2025年新能源参与市场研究报告

资讯

17人已阅读

8

2025年中国游客情绪报告

资讯

22人已阅读

9

2024年人畜共患甲型流感病毒检测评估报告

资讯

22人已阅读

10

2024年生成式人工智能与未来工作全球展望报

资讯

28人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1647人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1861人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1786人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1850人已阅读

6

光伏银浆产业链相对简单

技术工艺

1747人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1734人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1862人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1601人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1875人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21