报告派研读:2025年锡行业专题:矿端紧缺,库存低位

摘要: 锡作为不可或缺的重要小金属,近年来资源稀缺程度持续加剧。根据国信证券发布的《锡行业专题:矿端紧缺,库存低位》报告,截至2024年末,全球锡资源储量为420万吨,当年全球锡矿产量约为30万吨,储采比已下降至14年 ...

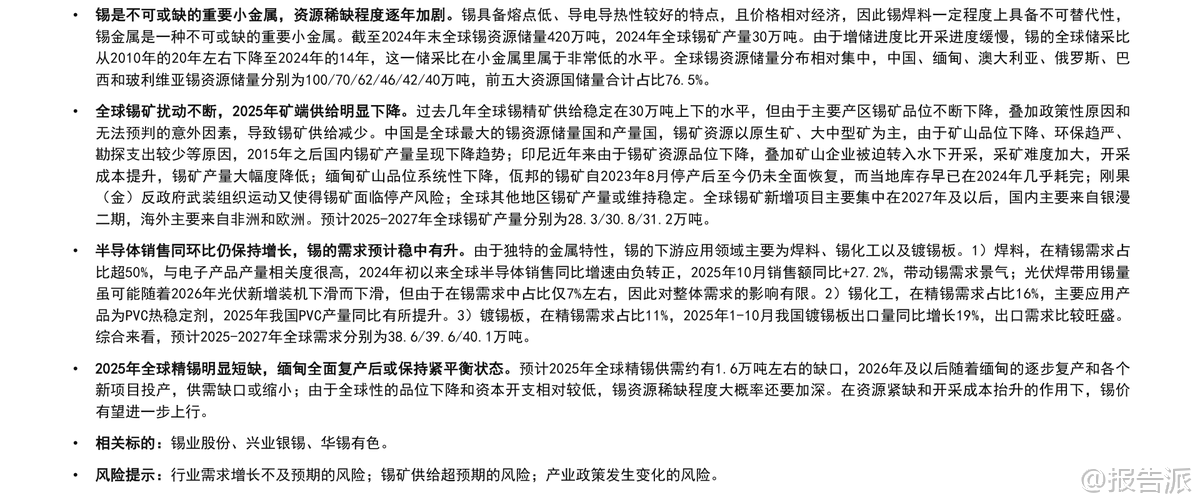

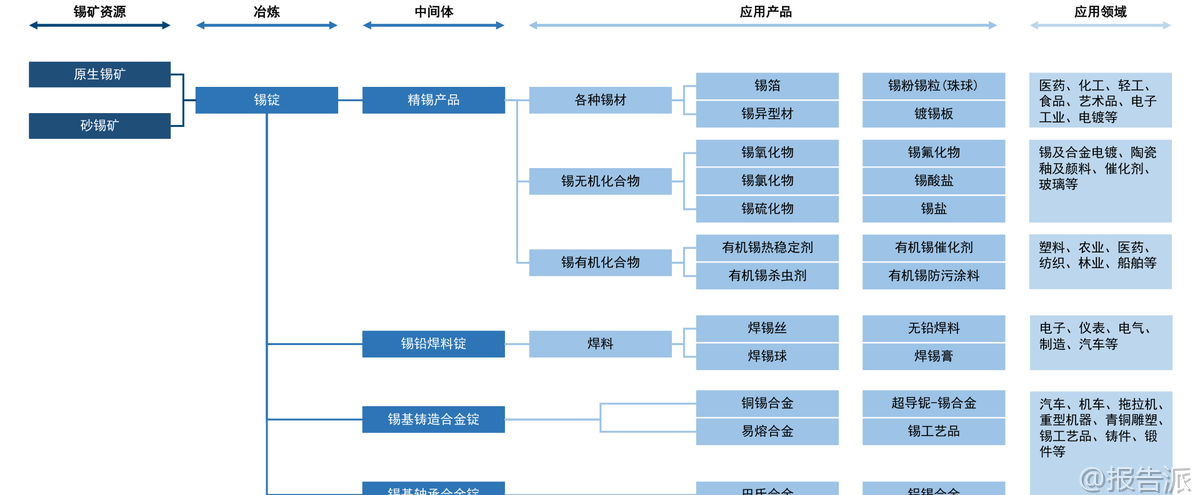

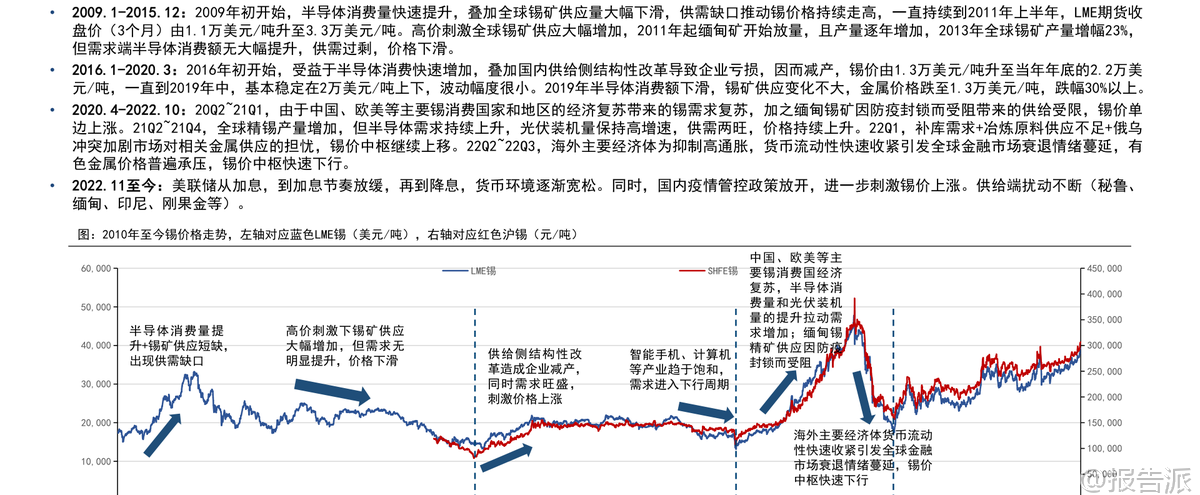

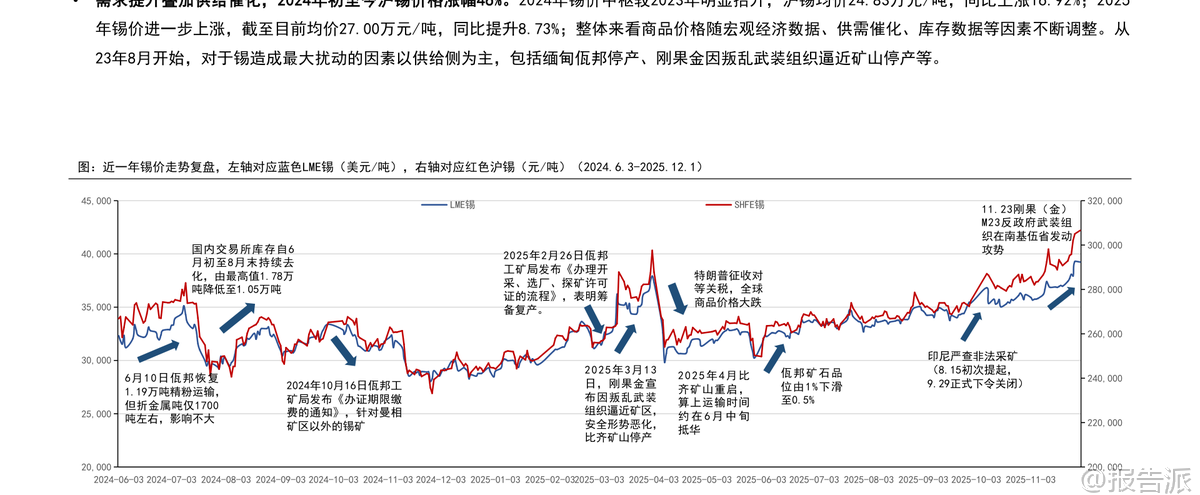

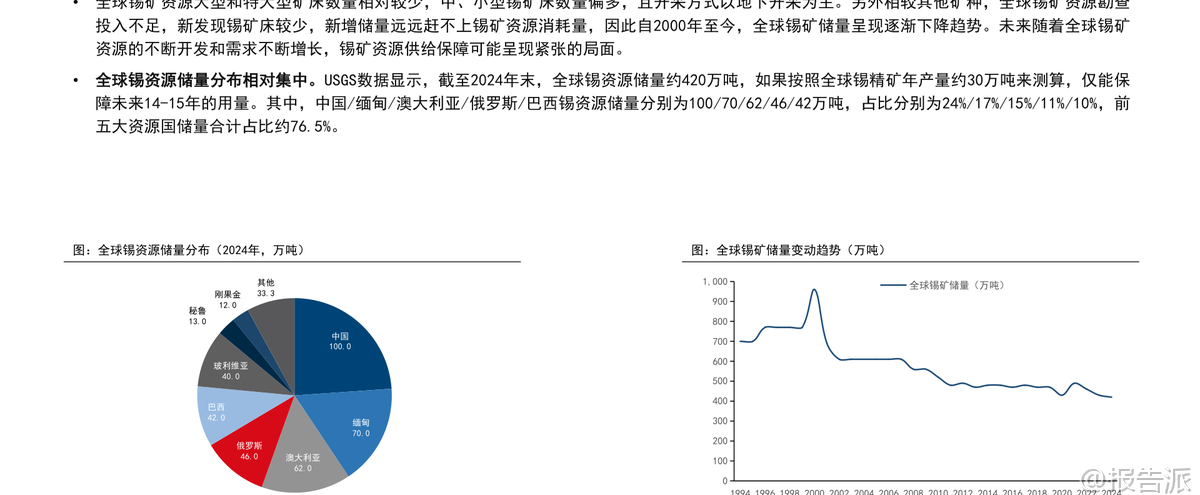

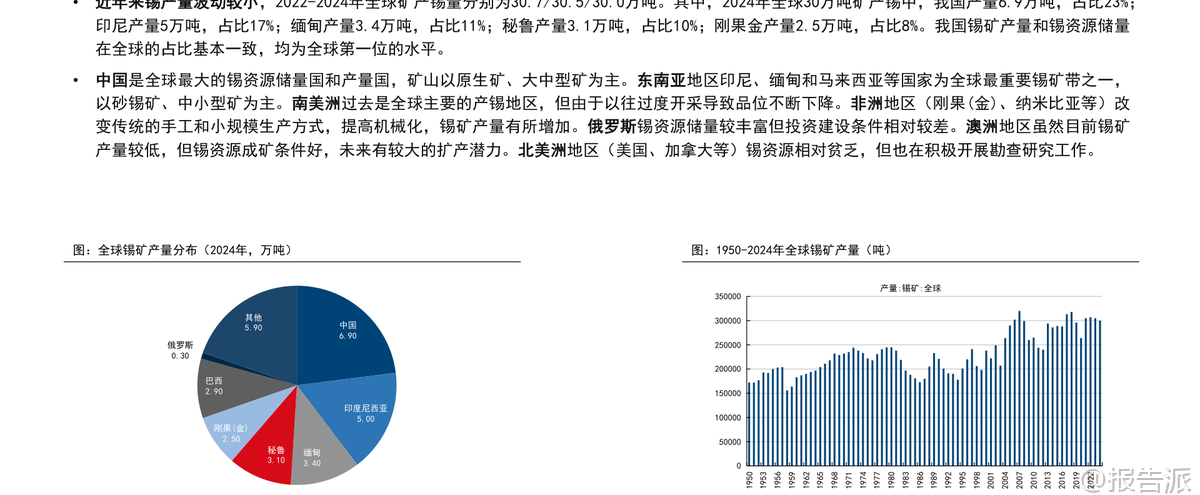

| 锡作为不可或缺的重要小金属,近年来资源稀缺程度持续加剧。 根据国信证券发布的《锡行业专题:矿端紧缺,库存低位》报告,截至2024年末,全球锡资源储量为420万吨,当年全球锡矿产量约为30万吨,储采比已下降至14年,远低于2010年的20年水平,在各类小金属中属于极低水平。 全球锡资源分布高度集中,中国、缅甸、澳大利亚、俄罗斯和巴西合计占比达76.5%,其中中国以100万吨储量位居第一。 供给端扰动频繁,成为影响锡价的核心变量。 2025年全球锡矿产量预计为28.3万吨,较2024年明显下滑。 主要产锡国均面临不同程度的供应压力:中国作为最大产锡国,受矿山品位下降、环保趋严及勘探投入不足影响,锡矿产量自2015年起呈长期下降趋势,2024年产量为6.9万吨;印尼因锡矿品位下降,企业被迫转入水下开采,成本上升,叠加政府打击非法采矿,产量大幅回落,2024年产量仅5万吨;缅甸佤邦自2023年8月停产以来至今未全面恢复,其锡矿品位也从1%降至0.5%,导致2024年中国自缅进口锡矿量锐减,2025年进口仍处低位;刚果(金)因M23反政府武装冲突,核心矿区比齐矿山在2025年3月一度停产,虽4月复产但地缘风险持续存在。 此外,全球新增锡矿项目多集中在2027年以后投产,短期内难以缓解供给紧张局面。 需求端则呈现稳中有升态势。 2024年全球精锡消费量约37.8万吨,同比增长2.8%;预计2025年将达38.6万吨,同比增长2.1%。 下游应用中,焊料占比超50%,与半导体、电子产业景气度高度相关。 2025年以来,全球半导体销售同比增速由负转正,10月销售额同比大增27.2%,显著拉动锡需求。 光伏领域用锡虽占比较小(约7%),且未来增速可能放缓,但对整体需求影响有限。 锡化工主要用于PVC热稳定剂,2025年国内PVC产量同比提升,带动锡化工需求小幅增长。 镀锡板方面,2025年前10个月我国出口量同比增长19%,出口需求旺盛,支撑锡需求景气。 供需格局方面,2025年全球精锡预计将出现约1.6万吨的短缺,2026年后随着缅甸逐步复产及新项目释放,或转向紧平衡状态。 当前全球交易所显性库存已从2024年高点的2.2万吨以上回落至2025年11月的约9500吨,接近2022年水平,库存压力显著缓解。 同时,冶炼加工费从2024年的1.16万元/吨降至2025年的8200元/吨左右,反映矿端紧缺程度加剧。 在资源稀缺、开采成本抬升、资本开支不足的背景下,锡价有望延续上行趋势。 报告推荐关注三条投资主线:一是资源储备丰富、产业链完整的龙头企业锡业股份;二是拥有优质国内外矿山资产、未来增量明确的兴业银锡;三是区域龙头华锡有色。 主要风险包括:下游电子、光伏等领域需求不及预期;锡矿供给恢复超预期;以及产业政策发生重大变化等。 总体来看,锡行业正处在“矿端紧缺、库存低位”的关键周期,供给约束强化了锡的资源属性,为价格提供坚实支撑。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2025-12-10-国信证券-国信证券-锡行业专题:矿端紧缺,库存低位 发布时间:2025年 报告出品方:国信证券

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

88人已阅读

3

2025年文科生AI编程研究报告

资讯

93人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

92人已阅读

5

2025年数据库行业技术趋势报告

资讯

88人已阅读

6

2025年生成式人工智能商业价值报告

资讯

88人已阅读

7

2025年体育领域政策汇编报告

资讯

83人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

111人已阅读

9

2025年电子元件供应链研究报告

资讯

107人已阅读

10

2024年Web3及金融科技研究报告

资讯

79人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1719人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1952人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1868人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1936人已阅读

6

光伏银浆产业链相对简单

技术工艺

1830人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1815人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1938人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1679人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1947人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21