报告派研读:2025年建材行业深度报告

摘要: 在人工智能算力需求爆发的推动下,Low CTE(低热膨胀系数)电子布正成为高端芯片封装领域的关键材料。这种特种电子布凭借其极低的热膨胀系数(通常为2.8–3.2 ppm/°C),能有效匹配硅芯片的热膨胀特性,显著降低封 ...

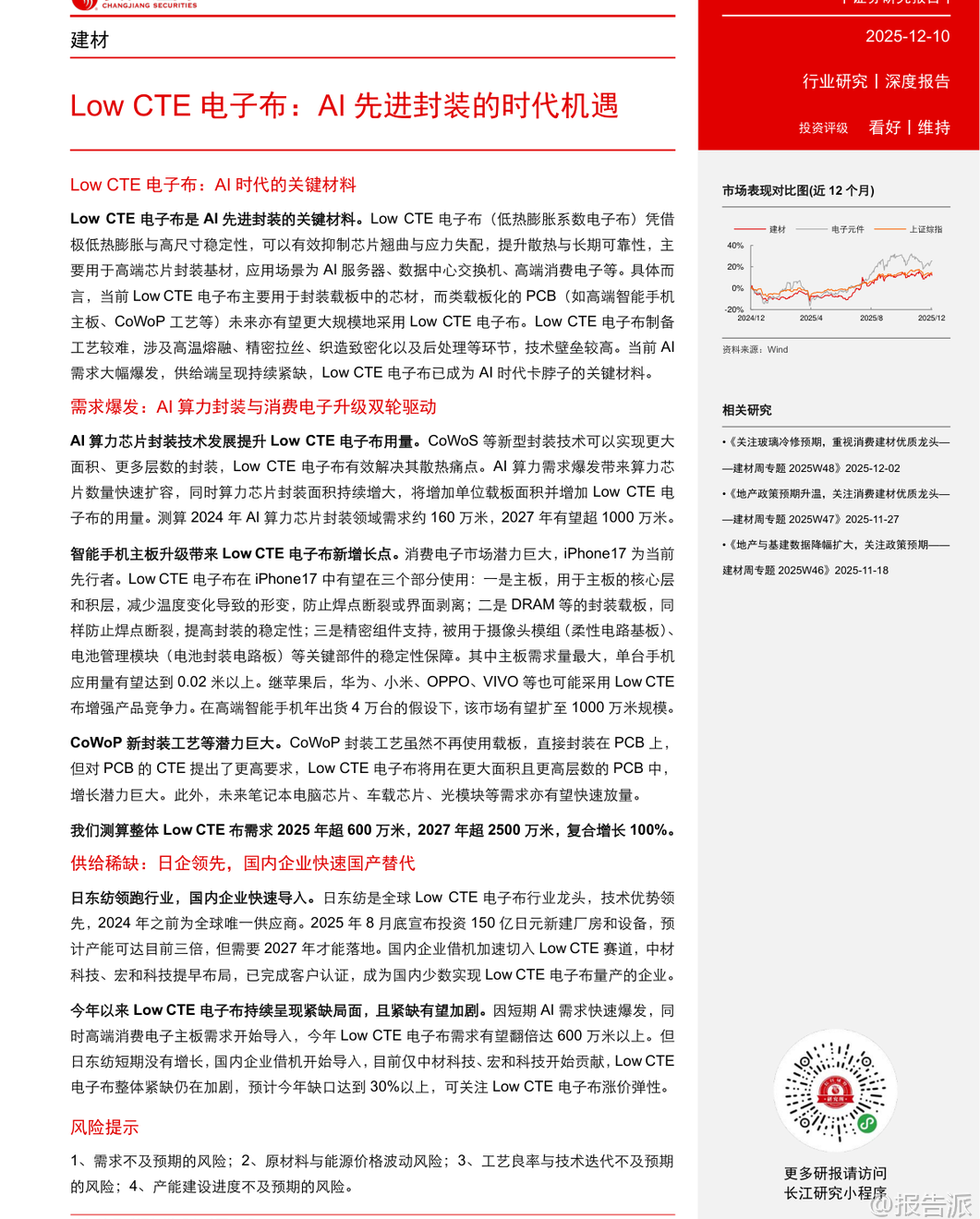

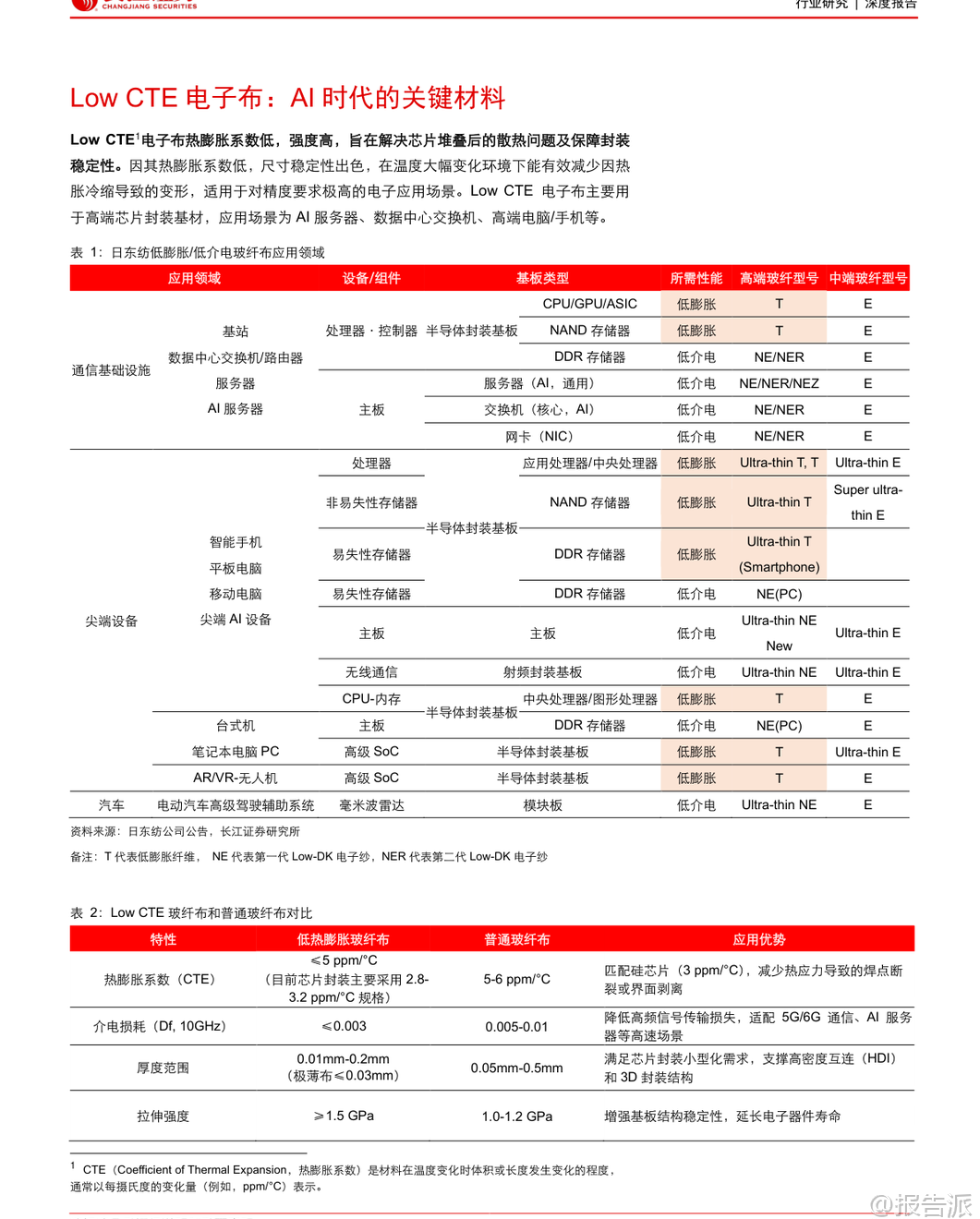

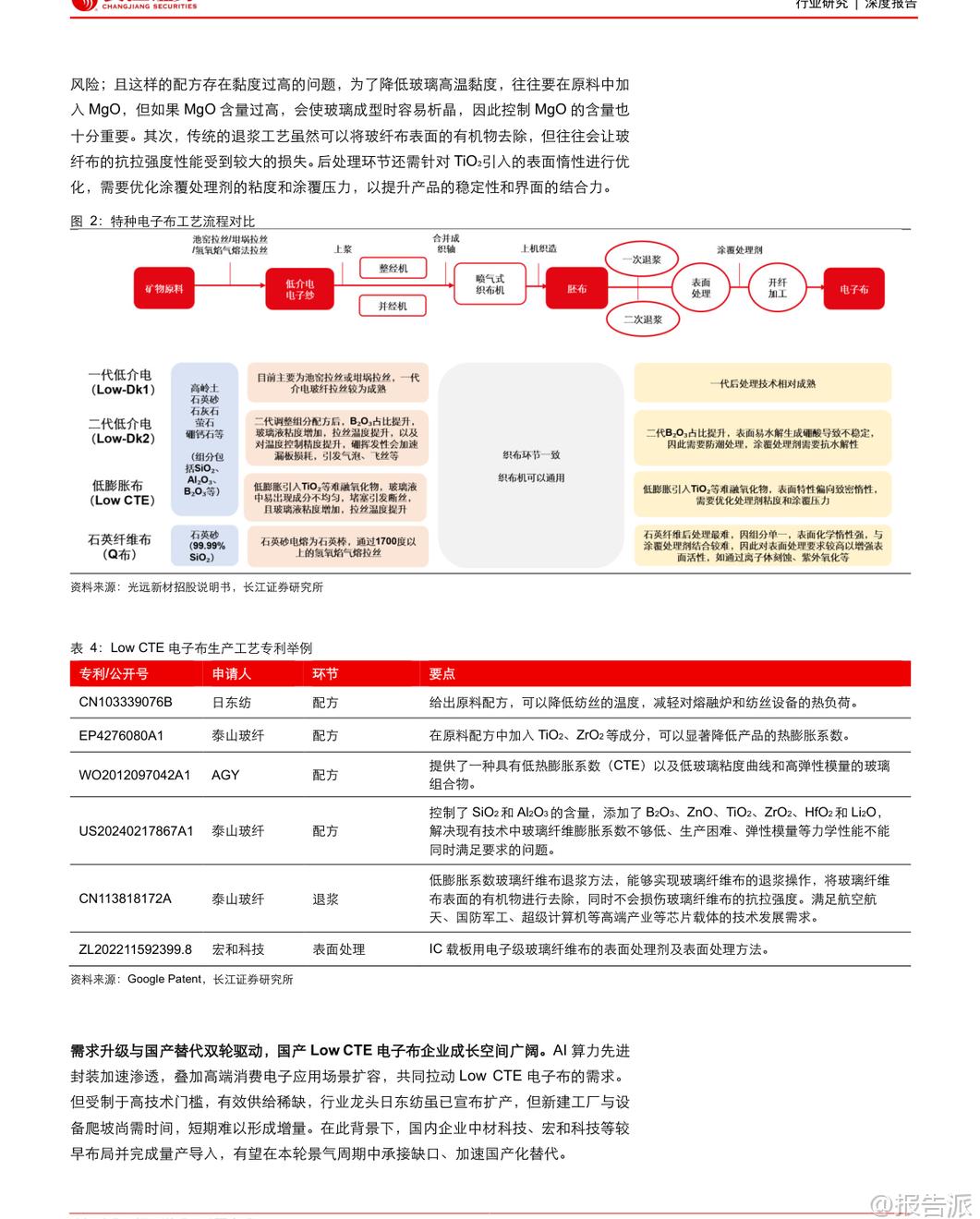

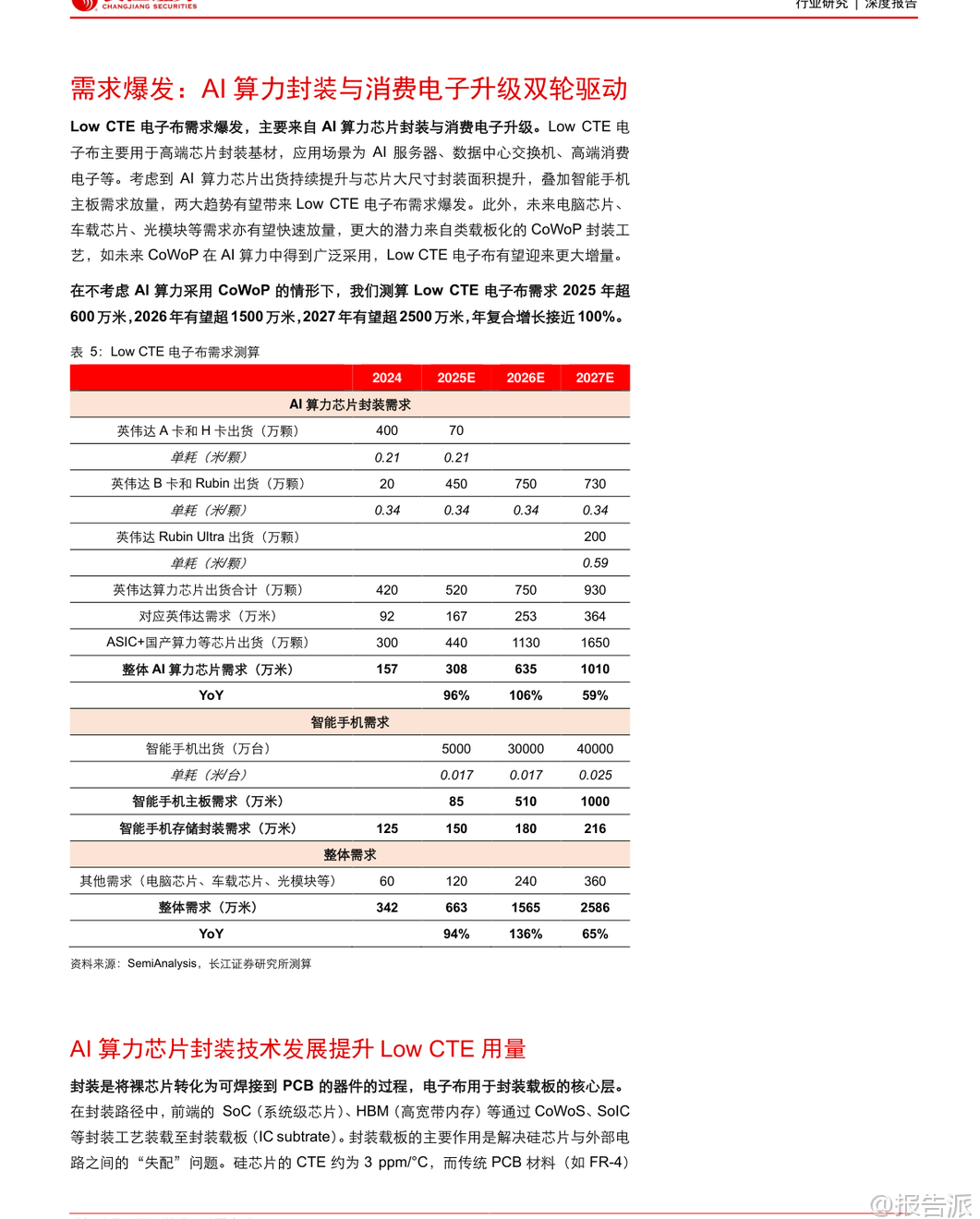

| 在人工智能算力需求爆发的推动下,Low CTE(低热膨胀系数)电子布正成为高端芯片封装领域的关键材料。 这种特种电子布凭借其极低的热膨胀系数(通常为2.8–3.2 ppm/°C),能有效匹配硅芯片的热膨胀特性,显著降低封装载板在温度变化过程中的翘曲与应力失配,从而提升封装的长期可靠性。 随着AI服务器、数据中心交换机以及高端消费电子产品的快速发展,Low CTE电子布的需求正在迎来前所未有的增长周期。 当前,全球Low CTE电子布市场高度集中,日本日东纺(Nittobo)长期占据主导地位,其T-glass产品已成为行业标准。 然而,面对AI算力芯片出货量激增和智能手机主板升级带来的双重需求拉动,日东纺短期内产能难以快速扩张,导致供应链持续紧张。 2025年以来,已有多个消息显示Low CTE电子布出现短缺,影响了英伟达、AMD等大厂的AI芯片交付节奏。 为此,日东纺虽已宣布投资150亿日元扩产,预计2027年初投产后产能可达现有三倍,但短期内供给缺口仍难以缓解。 这一供需错配为国内企业提供了历史性机遇。 中材科技与宏和科技作为国产替代的先行者,已成功突破技术壁垒,实现Low CTE电子布的量产并获得力森诺科、三菱瓦斯化学、台光电子等国际头部客户的认证。 其中,宏和科技自2024年起逐步放量,2025年8月月产能已达12.1万米,月销量接近10万米,较上半年增长近三倍。 公司具备从玻纤纱到织布的一体化生产能力,Low CTE纱线全部自供,毛利率高达约66%,展现出强劲的盈利能力和成长潜力。 需求端来看,Low CTE电子布的核心应用场景正从AI算力芯片封装向智能手机主板延伸。 以iPhone17为例,预计将首次在AP主板和RF板中大规模采用SLP(类载板)工艺,并引入Low CTE电子布以应对高密度集成带来的热变形问题。 单台手机用量有望超过0.02米,在高端智能手机年出货4亿台的假设下,仅此一项就将带来超1000万米的市场需求。 此外,DRAM等存储芯片的封装载板、摄像头模组、电池管理模块等精密组件也在逐步导入该材料,进一步拓宽应用边界。 更长远的增长潜力来自CoWoP(Chip-on-Wafer-on-PCB)等新型封装工艺的发展。 该技术跳过传统载板,直接将芯片封装在高性能PCB上,对基材的热稳定性提出更高要求。 尽管目前尚未大规模商用,但包括英伟达在内的头部厂商已在预研阶段,一旦落地将大幅增加Low CTE电子布的使用面积和层数,推动需求跃升。 据测算,2024年全球Low CTE电子布总需求约为342万米,2025年有望突破660万米,2027年或将超过2500万米,复合增长率接近100%。 而供给端受限于技术门槛高、窑炉建设周期长等因素,新增产能释放缓慢,预计2025年供需缺口仍将超过30%。 在此背景下,具备先发优势和技术积累的国内企业有望加速国产替代进程,抢占高端电子材料市场的战略高地。 总体而言,Low CTE电子布正处于“技术+需求”双轮驱动的关键窗口期。 AI算力升级、消费电子创新与先进封装演进共同构筑了广阔的成长空间。 虽然面临原材料价格波动、良率控制及扩产进度不及预期等风险,但在国产替代趋势明确、下游客户认证通道打开的有利条件下,中国企业在这一高壁垒领域已迈出实质性步伐,未来有望在全球半导体材料供应链中占据更重要的位置。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2025-12-10-长江证券-长江证券-建材行业Low CTE电子布:AI先进封装的时代机遇 发布时间:2025年 报告出品方:长江证券 文档页数:30页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

93人已阅读

3

2025年文科生AI编程研究报告

资讯

97人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

96人已阅读

5

2025年数据库行业技术趋势报告

资讯

92人已阅读

6

2025年生成式人工智能商业价值报告

资讯

93人已阅读

7

2025年体育领域政策汇编报告

资讯

88人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

115人已阅读

9

2025年电子元件供应链研究报告

资讯

109人已阅读

10

2024年Web3及金融科技研究报告

资讯

85人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1721人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1955人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1870人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1940人已阅读

6

光伏银浆产业链相对简单

技术工艺

1835人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1816人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1940人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1680人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1948人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21