报告派研读:2025-2026年计算机行业深度报告

摘要: 2025年即将收官,计算机行业在高波动中走出结构性行情。截至12月16日,申万计算机指数全年上涨17.07%,略低于沪深300的17.72%,在31个一级行业中排名第14,整体表现居中但弹性显著。板块内部分化明显,市值100亿至20 ...

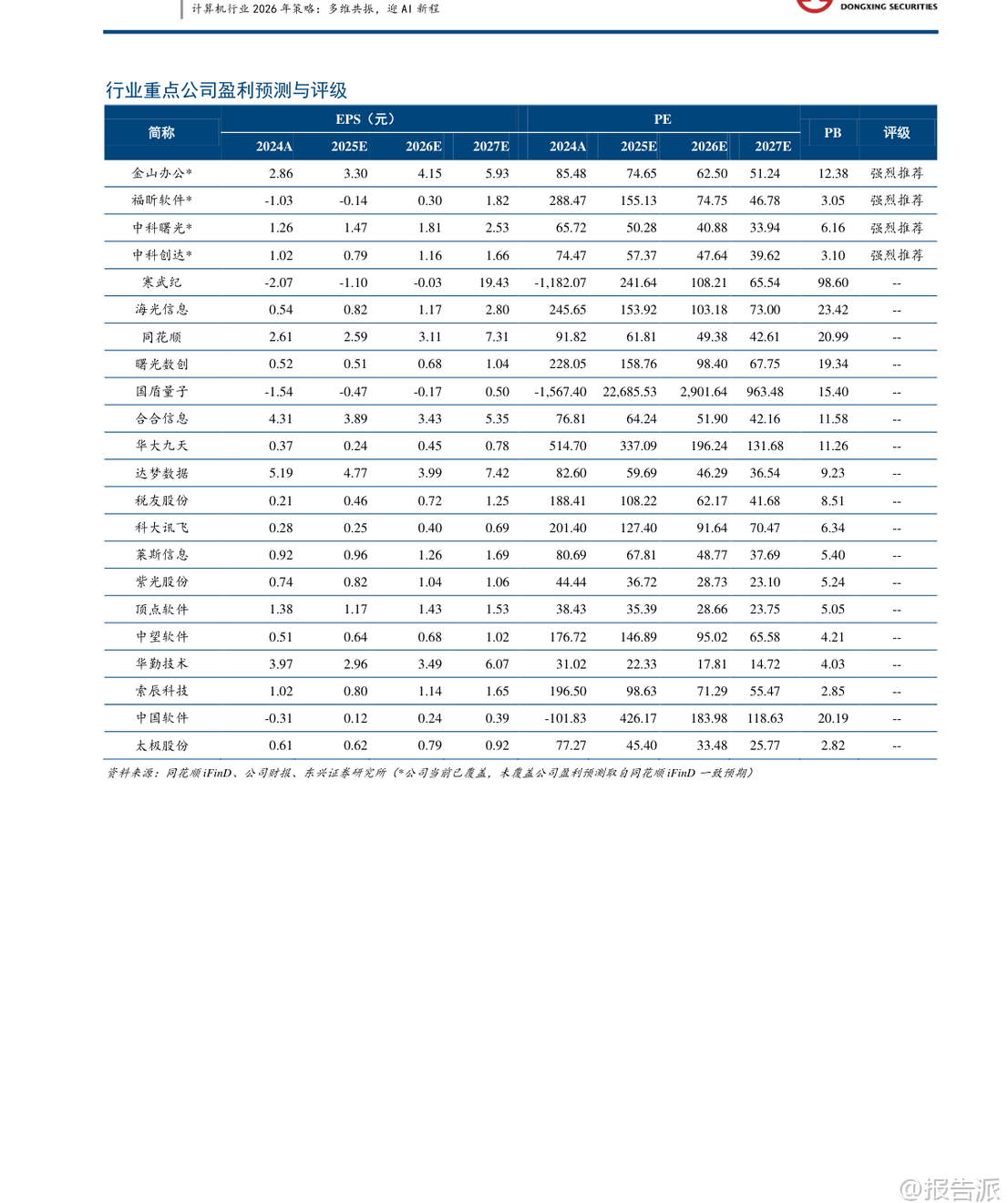

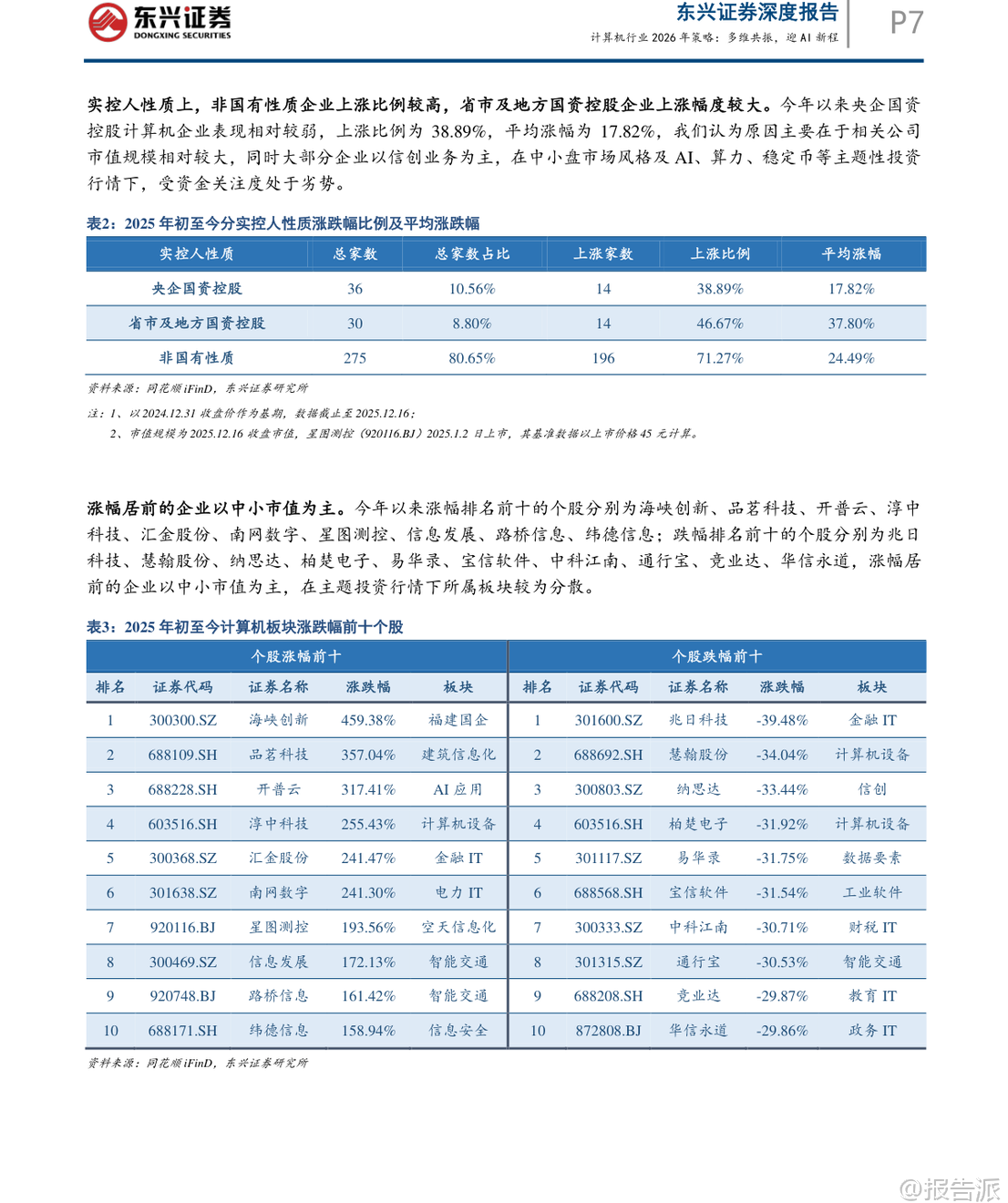

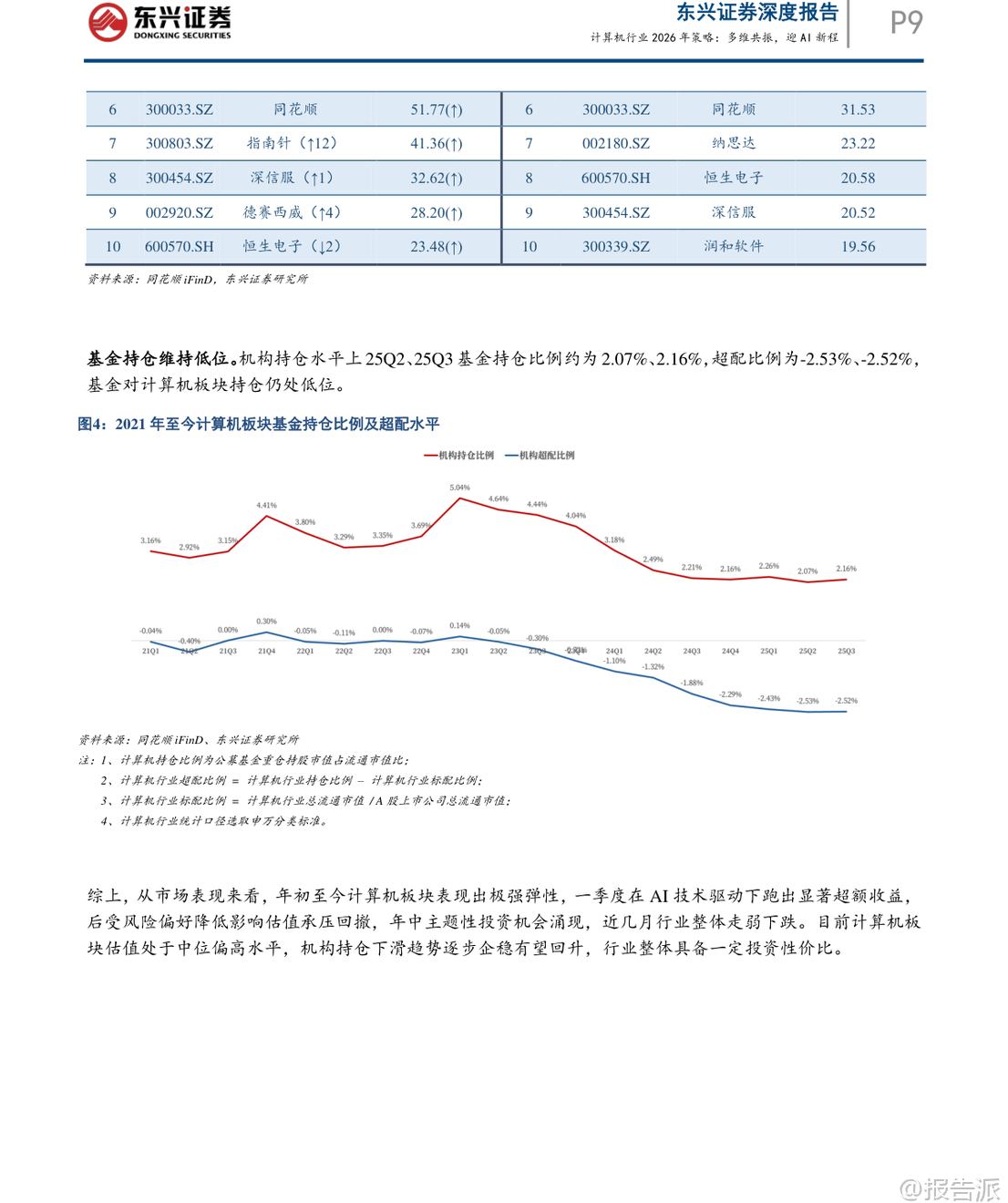

| 2025年即将收官,计算机行业在高波动中走出结构性行情。 截至12月16日,申万计算机指数全年上涨17.07%,略低于沪深300的17.72%,在31个一级行业中排名第14,整体表现居中但弹性显著。 板块内部分化明显,市值100亿至200亿的中盘股平均涨幅高达40.64%,成为领涨主力;非国有性质企业上涨比例和幅度均优于央企控股公司,反映出中小盘与主题投资风格占优。 估值方面,当前PS(TTM)为3.40倍(近三年70.78%分位),PE(TTM)为52.11倍(近五年76.34%分位),处于历史中位偏高水平。 机构持仓约2.16%,超配比例为-2.52%,仍处低位,但下行趋势已企稳,具备回升潜力。 展望2026年,东兴证券认为计算机行业将迎来“政策、技术、需求”三维共振的新阶段,人工智能仍是科技周期的核心主线。 从基本面看,“十五五”规划明确提出“科技自立自强”,AI、“新质生产力”、信创等方向获强力支持。 技术层面,全球AI发展重心正从训练向推理迁移,Gartner 2025年技术成熟度曲线显示,边缘AI有望2年内成熟,AI Agent、多模态AI、具身智能等将在2–5年进入生产阶段。 国产大模型如Kimi、DeepSeek、Qwen3等能力已跻身第二梯队,并普遍采取开源策略,推动技术平权。 算力侧,华为昇腾芯片未来三年将密集迭代,寒武纪、海光、摩尔线程等国产厂商加速上市与适配,生态日趋完善。 需求端,全球Token调用量激增,OpenAI、Anthropic等头部模型企业收入高速增长,云厂商AI相关收入同比增速超20%。 国内智算中心资源需求预计从2024年的2016MW增至2027年的9480MW,CAGR达67.5%,基础设施投入持续加码。 从性价比角度看,尽管板块整体估值偏高,但内部结构分化显著:信创、部分产业数字化细分领域估值处于近三年50%以下分位,具备性价比;而国产算力等业绩兑现较快的子行业有望持续消化高估值。 同时,当前机构持仓仍处低位,叠加2026年AI应用成熟度提升,预计资金将逐步向应用侧倾斜,交易拥挤度适中,减仓风险较低。 从吸引力维度看,2026年催化主要来自两方面:一是AI海外进展的映射效应(如GPT、Gemini新版本、Agent平台竞争);二是低空经济、量子计算、脑机接口、空天信息化等符合“新质生产力”导向的未来产业。 全球流动性有望宽松(美联储或继续降息),国内财政与货币政策协同发力,风险偏好呈波动上升态势,利好成长板块。 投资策略上,建议聚焦AI主线,关注信创景气回升及新兴/未来产业结构机会。 AI算力侧重点关注国产AI芯片(海光信息、寒武纪、沐曦股份、摩尔线程等)、AI服务器(中科曙光、浪潮信息、华勤技术等)、液冷温控(曙光数创、英维克等)及智算服务(紫光股份、商汤、华为产业链等)。 AI应用侧重点布局AI Agent与端侧智能,AI Agent正从Copilot向自主决策演进,在金融、coding、营销等高人力成本行业具有显著降本增效潜力;端侧智能受益于豆包手机等新品催化,AI眼镜、陪伴机器人等硬件加速放量。 推荐金山办公、同花顺、中科创达、科大讯飞等公司。 信创板块方面,2027年为央国企信创全面替代截止年份,2026年招投标或将提速。 信创产业规模预计2025年达2.34万亿元,增速创新高。 建议关注中国软件、太极股份、金山办公等生态龙头、核心技术攻坚领域(EDA/CAD/CAE:华大九天、中望软件、索辰科技等;CPU/GPU:海光信息、寒武纪等)以及华为生态伙伴。 此外,可跟踪新兴/未来产业结构性机会:量子科技仍处早期,但国盾量子、科大国创等先发企业有望受益长期发展;低空经济政策密集落地,基础设施(空管系统、航路网)是发展前提,关注莱斯信息、新晨科技等企业;脑机接口下游应用投融资占比超70%,医疗场景2030年市场规模或达400亿美元,关注三博脑科、熵基科技等布局企业。 总体来看,2026年计算机行业在AI驱动下有望迎来新一轮增长周期,建议把握“算力投入+应用释放”的双轮驱动逻辑,同时关注信创复苏与未来产业的主题性机会。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2025-12-22-东兴证券-东兴证券-计算机行业2026年策略:多维共振,迎AI新程 发布时间:2025年 报告出品方:东兴证券 文档页数:49页

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

77人已阅读

3

2025年文科生AI编程研究报告

资讯

79人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

82人已阅读

5

2025年数据库行业技术趋势报告

资讯

78人已阅读

6

2025年生成式人工智能商业价值报告

资讯

75人已阅读

7

2025年体育领域政策汇编报告

资讯

75人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

97人已阅读

9

2025年电子元件供应链研究报告

资讯

93人已阅读

10

2024年Web3及金融科技研究报告

资讯

69人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1716人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1862人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1674人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21