2025年AR/VR市场技术研究报告

摘要: 根据Yole集团发布的《AR/VR 2025:从光学和显示到高级传感和处理市场与技术报告》,增强现实(AR)与虚拟现实(VR)市场正呈现出截然不同的发展轨迹。VR市场已趋于成熟,预计在2030年前将稳定在每年约1000万台的销量 ...

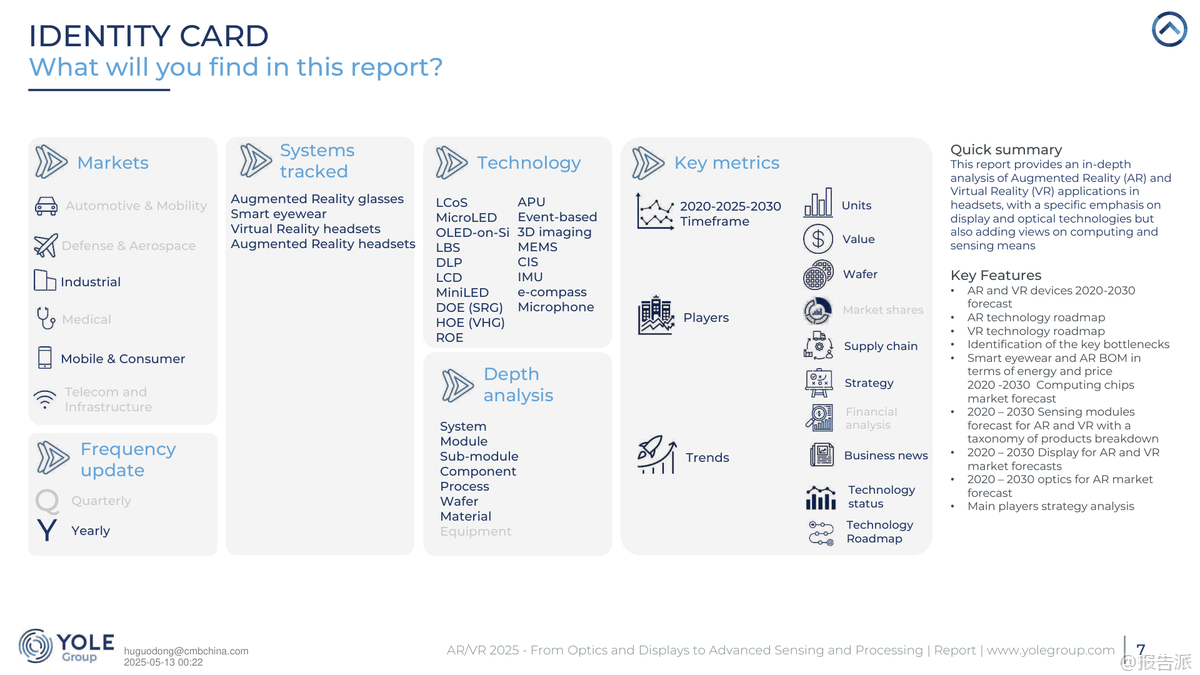

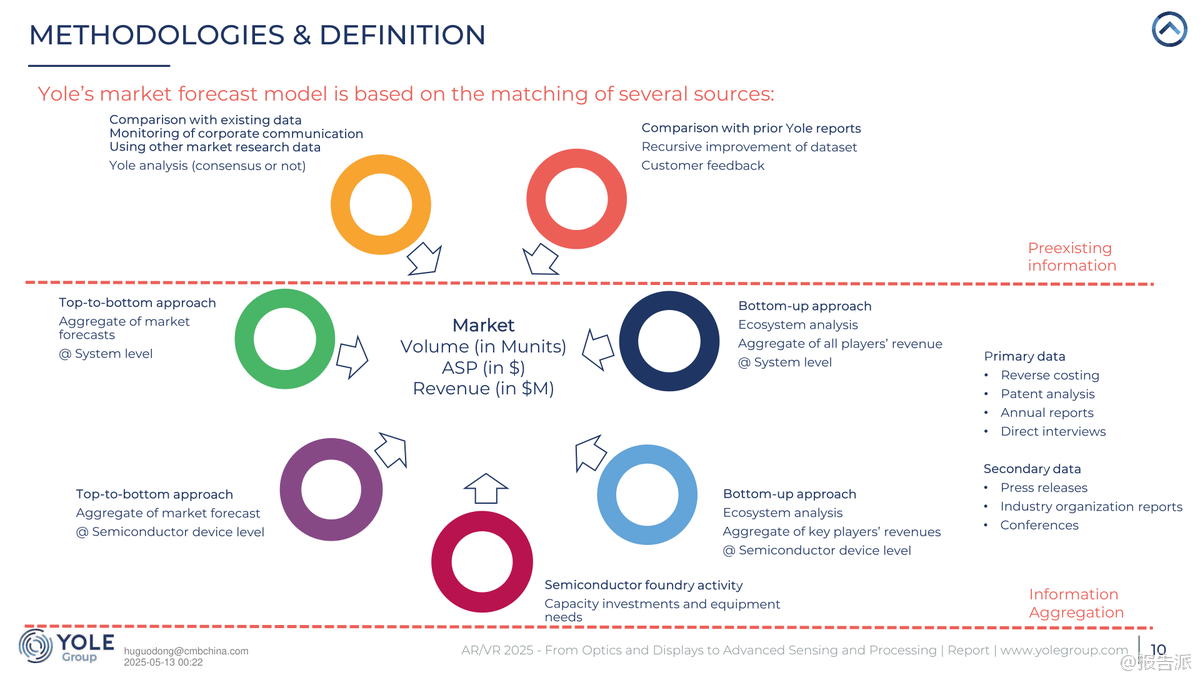

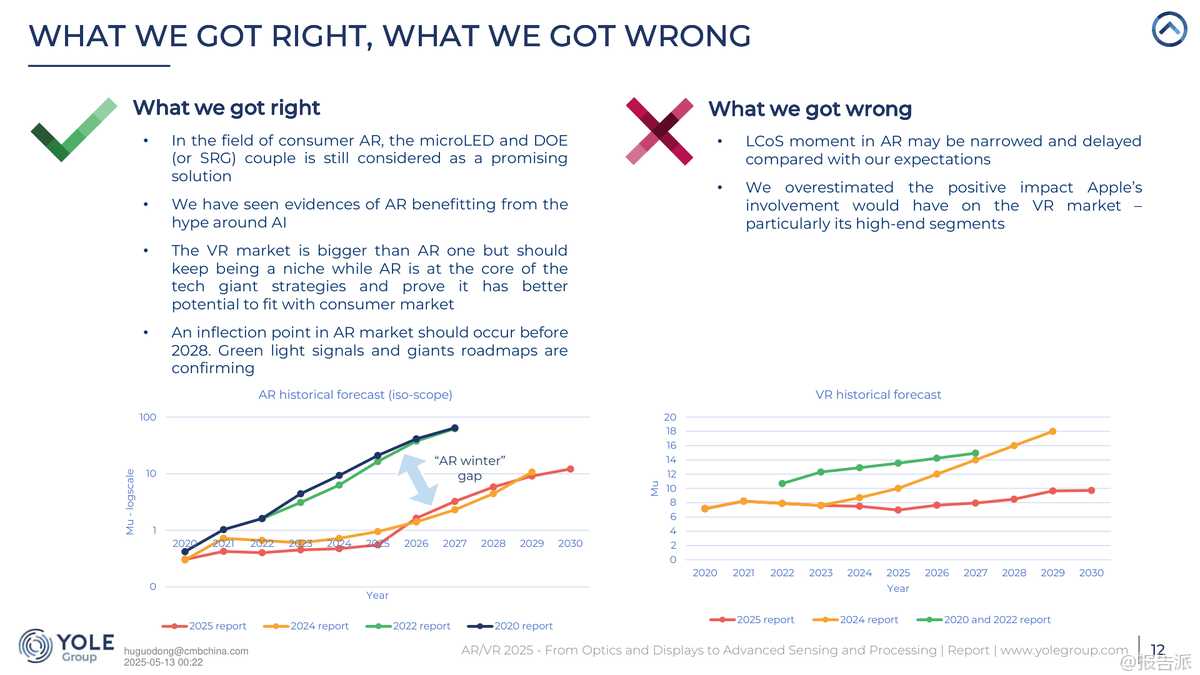

| 根据Yole集团发布的《AR/VR 2025:从光学和显示到高级传感和处理市场与技术报告》,增强现实(AR)与虚拟现实(VR)市场正呈现出截然不同的发展轨迹。 VR市场已趋于成熟,预计在2030年前将稳定在每年约1000万台的销量,主要应用于游戏和专业领域,增长空间有限。 相比之下,AR市场正处于爆发前夜,预计2024至2030年的复合年增长率(CAGR)高达45%,有望在2026年左右迎来关键拐点,最终在2030年达到约1500万套的年出货量。 报告指出,推动AR市场爆发的核心驱动力是人工智能(AI)。 当前,主流科技公司如Meta、谷歌、苹果等已纷纷将AR设备重新定位为“AI眼镜”,其核心价值不再是硬件本身,而是作为连接用户与大型语言模型(LLM)的物理接口。 这一定位转变使得AR设备的潜在市场从传统消费电子扩展到了全球规模达1200亿美元的眼镜市场,品牌、时尚设计和用户体验变得至关重要。 Meta的Ray-Ban智能眼镜凭借音频功能先行一步,已实现年销量超百万台,为后续搭载显示功能的AR眼镜铺平了道路。 在技术层面,AR与VR的供应链生态存在本质区别。 VR依赖于成熟的、近乎商品化的技术(如LCD、折叠光路透镜),而AR则处于一个由初创企业主导的探索阶段,尤其是在微显示器和波导光学领域。 其中,MicroLED被认为是AR显示的终极解决方案,因其能提供极高的亮度(百万尼特级)和微型化潜力,但目前仍面临量产和成本挑战。 短期内,LCoS(硅基液晶)技术凭借成熟的工艺和良好的性能功耗比,将在消费级AR产品中占据主导地位。 波导光学方案,特别是基于衍射光栅(DOE/SRG)的玻璃波导,被视为实现消费级AR眼镜轻薄化和规模化生产的关键路径。 值得注意的是,Meta Reality Labs持续巨额投入(截至2024年底累计亏损达560亿美元),如同一位园丁精心培育着AR初创企业的“花园”,为整个生态系统的创新提供了强大支持。 与此同时,传统眼镜巨头EssilorLuxottica和半导体巨头高通也扮演着关键角色,前者提供品牌、渠道和处方集成能力,后者则为AR设备提供低功耗、高性能的计算芯片。 未来AR市场的成功,将取决于能否在光学、显示、传感和AI处理等关键技术上实现突破,同时将重量控制在50-60克以内,最终打造出兼具时尚感和实用性的日常穿戴设备。 出品方:Yole 发布时间:2025年 文档页数:199页

|

推荐文章

2

2025年中国人幸福感研究报告

资讯

23人已阅读

3

2025年基于CXL方案的AI应用研究

资讯

16人已阅读

4

2025年药物政策发展维度报告

资讯

26人已阅读

5

2025年人形机器人产业发展报告

资讯

37人已阅读

6

2025年中国钢铁行业转型金融报告

资讯

28人已阅读

7

2025年中国社保体系改革前瞻报告

资讯

22人已阅读

8

2025年欧盟全球地位观察报告

资讯

29人已阅读

9

2025年混合云网络安全韧性白皮书

资讯

27人已阅读

10

2025年网页到应用转化路径研究报告

资讯

31人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1656人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1876人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1800人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1862人已阅读

6

光伏银浆产业链相对简单

技术工艺

1763人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1747人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1876人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1613人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1887人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21