报告派研读:2025年电力设备行业专题报告

摘要: 随着人工智能技术的迅猛发展,全球算力需求呈现爆发式增长,正深刻推动一场“算力革命”。OpenAI宣布计划到2033年部署超过250GW的算力中心,仅此一家企业的新增负荷就已超过美国当前最高用电负荷的四分之一。这一趋 ...

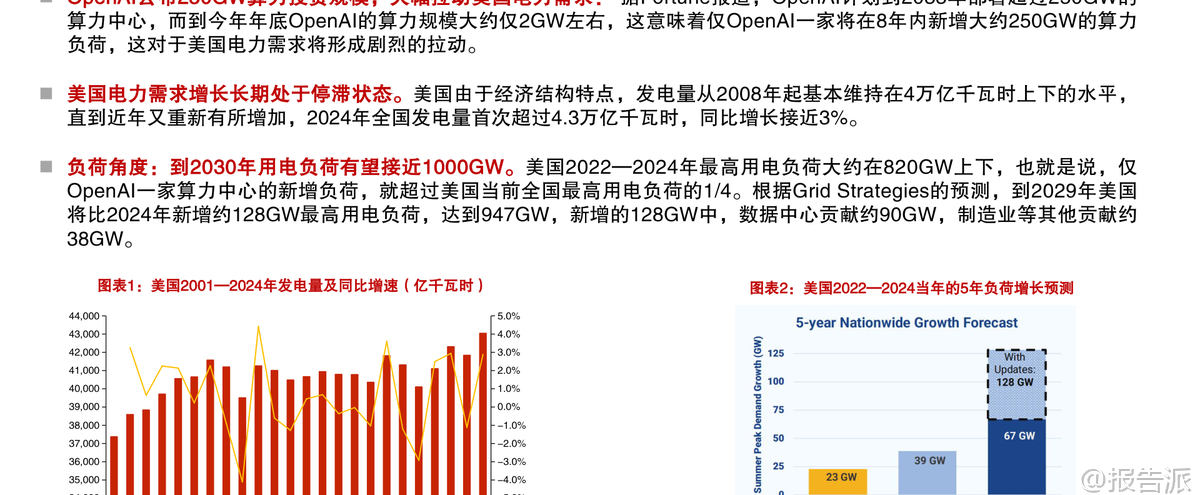

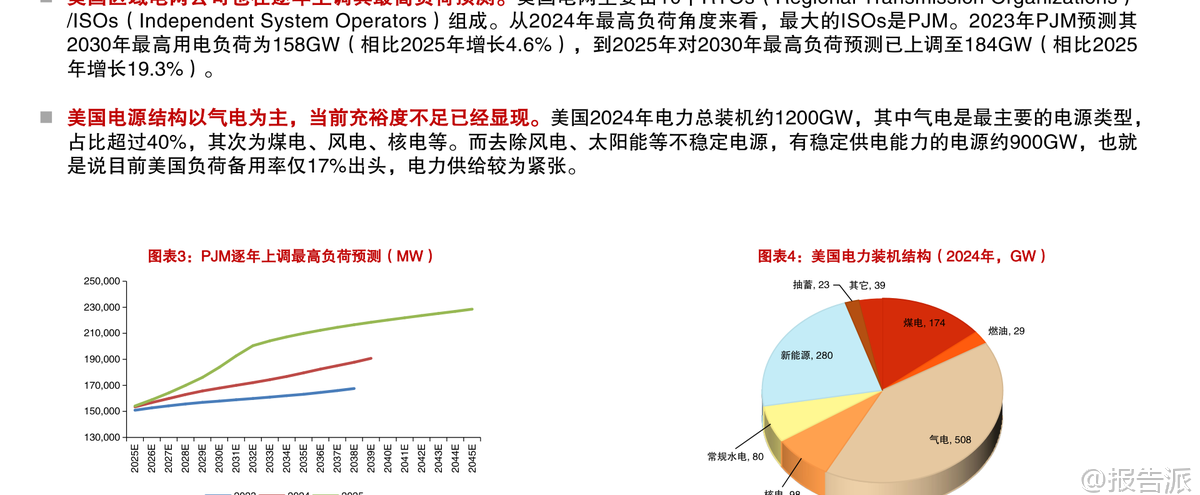

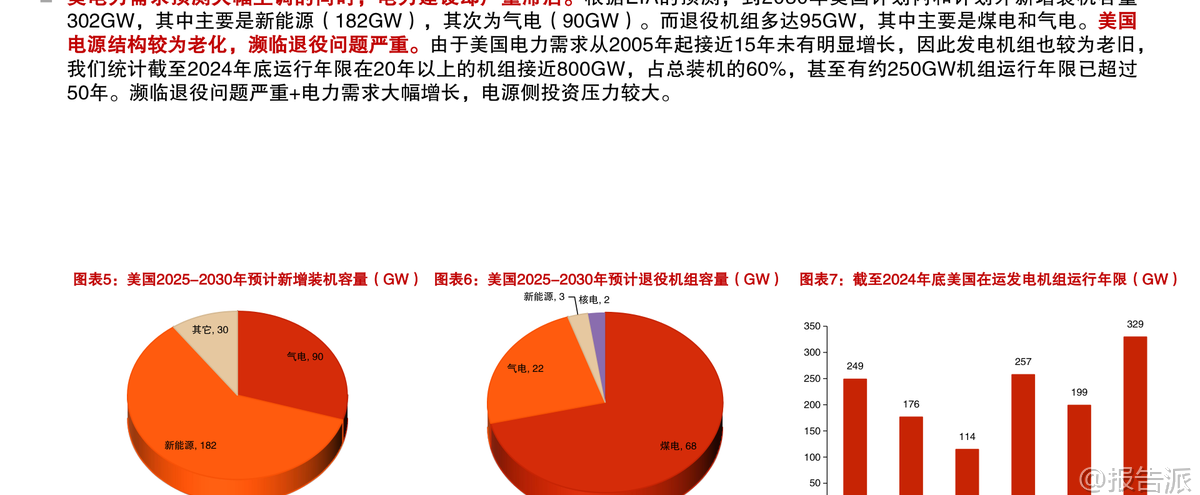

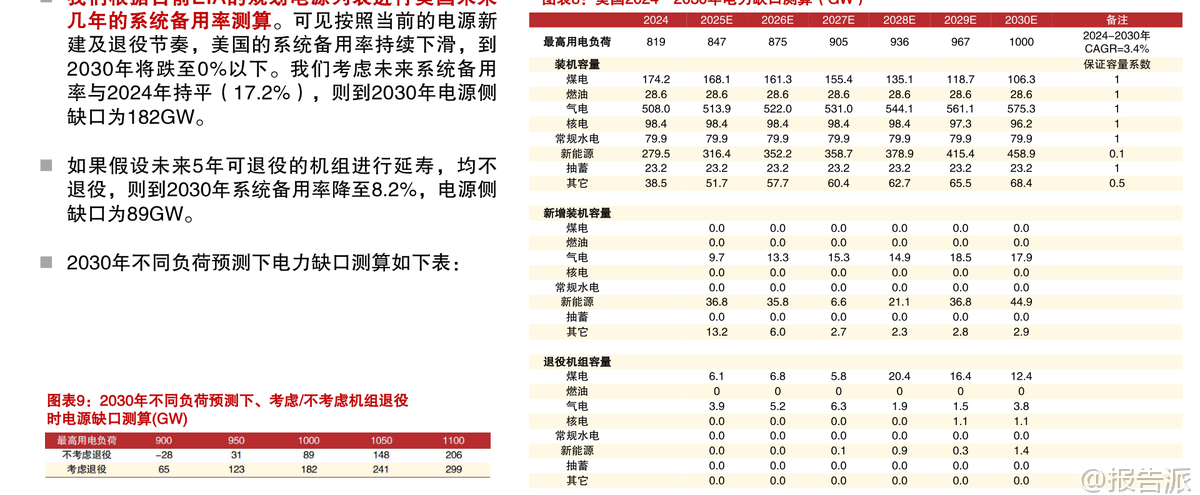

| 随着人工智能技术的迅猛发展,全球算力需求呈现爆发式增长,正深刻推动一场“算力革命”。 OpenAI宣布计划到2033年部署超过250GW的算力中心,仅此一家企业的新增负荷就已超过美国当前最高用电负荷的四分之一。 这一趋势直接导致美国电力供需格局发生根本性变化。 根据预测,到2030年美国最高用电负荷有望突破1000GW,而现有电源建设严重滞后,若按当前节奏发展,系统备用率将跌至负值,电力缺口或将高达182GW(考虑机组退役)甚至89GW(不考虑退役)。 在此背景下,能源革命与算力革命形成历史性共振,电力基础设施投资迎来重大战略机遇。 发电侧,气电和核电将成为填补电力缺口的主力。 天然气发电因其建设周期短、成本相对较低,短期内最具可行性。 GEV和西门子等燃气轮机制造商订单激增,2024年GEV新增订单同比翻倍,显示出市场强劲需求。 然而,长期来看,核电作为最稳定的零碳基荷电源,战略地位凸显。 美国政府已将2050年核电装机目标从100GW大幅提升至400GW,并积极推动小型模块化反应堆(SMR)技术。 谷歌、亚马逊、微软等科技巨头纷纷布局,通过与Kairos Power、X-energy等公司合作,或重启退役核电站,为数据中心提供稳定可靠的电力供应。 但核电审批慢、建设周期长,难以在2030年前大规模补缺,因此气电仍是近期关键。 当传统电源无法完全满足需求时,应急手段的重要性上升。 储能和固体氧化物燃料电池(SOFC)成为关键补充。 随着单体AI数据中心功率飙升,其负荷波动剧烈,对电网造成巨大冲击。 大功率电化学储能可快速响应,平抑波动,有望成为AI数据中心的标配。 同时,SOFC作为一种高效、灵活的分布式发电技术,正获得前所未有的关注。 Bloom Energy等公司订单激增,产能计划翻倍,并获得美国政策支持。 SOFC可直接作为主供电源,燃料适应性强,综合效率高,能有效规避电网瓶颈,是解决局部电力短缺的创新方案。 电网侧投资也迎来全面提速。 过去十年美国电网投资平稳,主要用于可靠性维护。 但随着负荷快速增长,电网扩容成为刚需。 美国电力投资协会(EEI)预测,2025-2027年电网投资额将分别达到378亿、427亿和434亿美元,较此前显著提升。 伊顿、ABB等国际电气巨头对美订单持续增长,印证了这一趋势。 值得注意的是,中国作为全球电力设备制造大国,对美变压器出口金额近三年复合增速超40%,2025年前三季度同比增长33%。 更关键的是,对非美地区的出口增速已反超对美出口,表明美国电力投资的增长正在产生全球性的“虹吸效应”,为中国企业开拓更广阔的海外市场提供了历史性机遇。 在电源设备层面,技术创新是应对高密度算力挑战的核心。 英伟达发布的800V直流电源架构白皮书,预示着数据中心供电方式的重大变革。 相比传统的415V交流,800V直流可提升约157%的功率密度,大幅节省线缆和空间。 未来终极解决方案可能是固态变压器(SST),它能直接将中压交流电转换为800V直流,简化系统结构,提升效率。 该技术的推广依赖于行业标准的建立,英伟达正牵头推动标准化进程,有望加速SST商业化落地。 这场由AI驱动的电力变革不仅限于美国。 在中国,中美科技竞争背景下,算力投资同样可能超预期。 报告测算,若中国AI数据中心投资与美国相当,乐观情景下将拉动“十五五”期间用电量复合增长率提升1.5个百分点,可能导致国内电力供需重回紧张周期。 这将倒逼煤电等常规电源加大投资以保障系统安全,并同步带动电网、储能等环节的投资升级。 总体而言,AI算力的爆炸式增长正在重塑全球电力格局,从发电、电网到用电设备,全产业链迎来新一轮投资浪潮,其中蕴含着巨大的产业机遇与投资价值。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:2025-12-24-华源证券-华源证券-电力设备行业专题报告:算力革命与能源革命共振,美国缺电背景下的电力投资机遇 发布时间:2025年 报告出品方:华源证券

精品报告来源:报告派 |

推荐文章

2

2025年云计算行业应用场景报告

资讯

79人已阅读

3

2025年文科生AI编程研究报告

资讯

82人已阅读

4

2025年人工智能与进攻性安全研究报告

资讯

84人已阅读

5

2025年数据库行业技术趋势报告

资讯

79人已阅读

6

2025年生成式人工智能商业价值报告

资讯

77人已阅读

7

2025年体育领域政策汇编报告

资讯

76人已阅读

8

2025年大型央国企“十五五”战略规划编制实

资讯

102人已阅读

9

2025年电子元件供应链研究报告

资讯

96人已阅读

10

2024年Web3及金融科技研究报告

资讯

72人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1717人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1949人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1863人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1932人已阅读

6

光伏银浆产业链相对简单

技术工艺

1828人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1813人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1935人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1675人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1944人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21