报告派研读:2025-2026年军工行业年度策略

摘要: 2025年军工板块整体表现强劲,累计涨幅达30.3%,其中航天装备板块以113.6%的涨幅遥遥领先,地面兵装和军工电子也分别上涨64.3%和41.8%,而航空与航海装备涨幅相对落后。这一行情背后,不仅是阅兵、军贸实战验证等事 ...

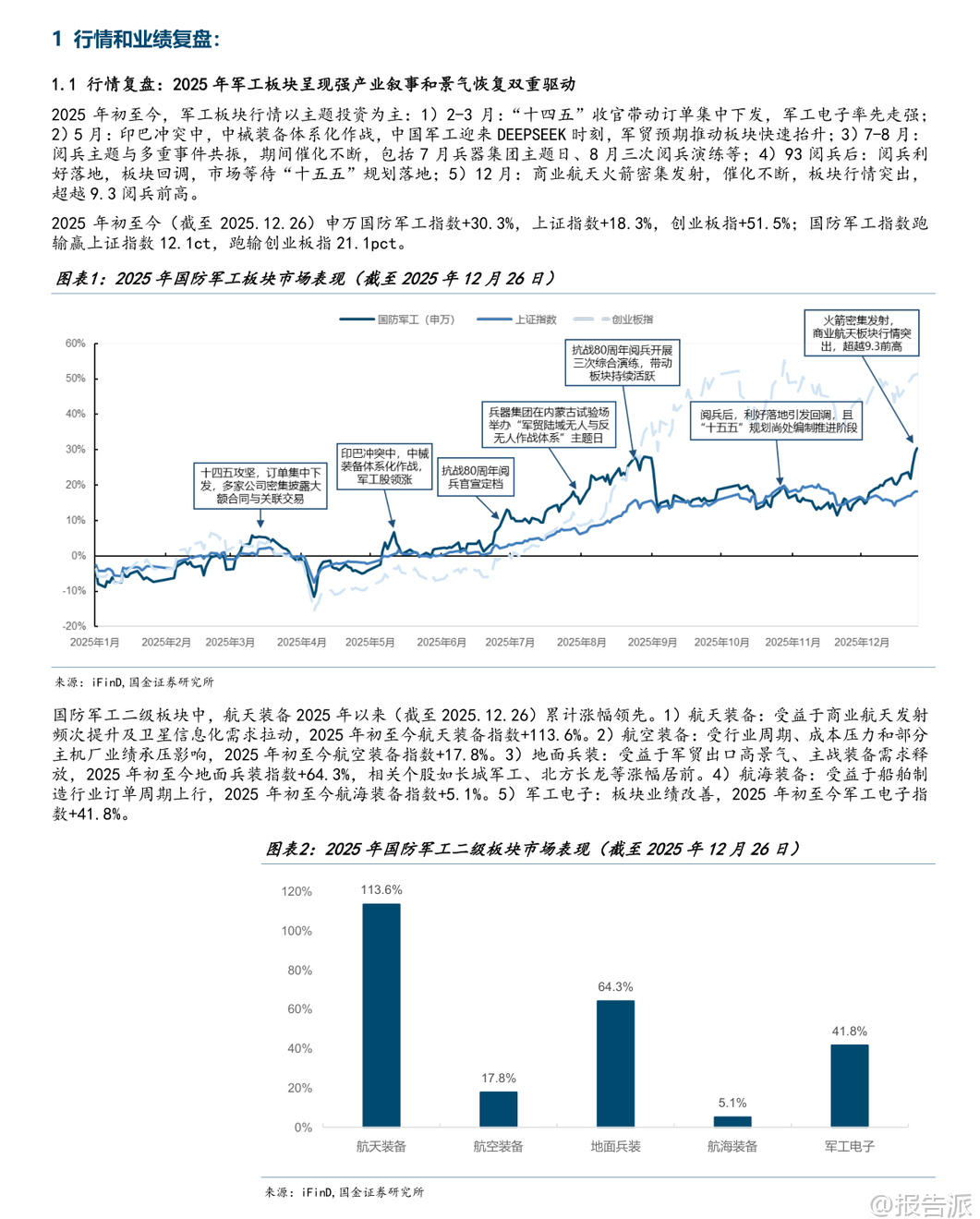

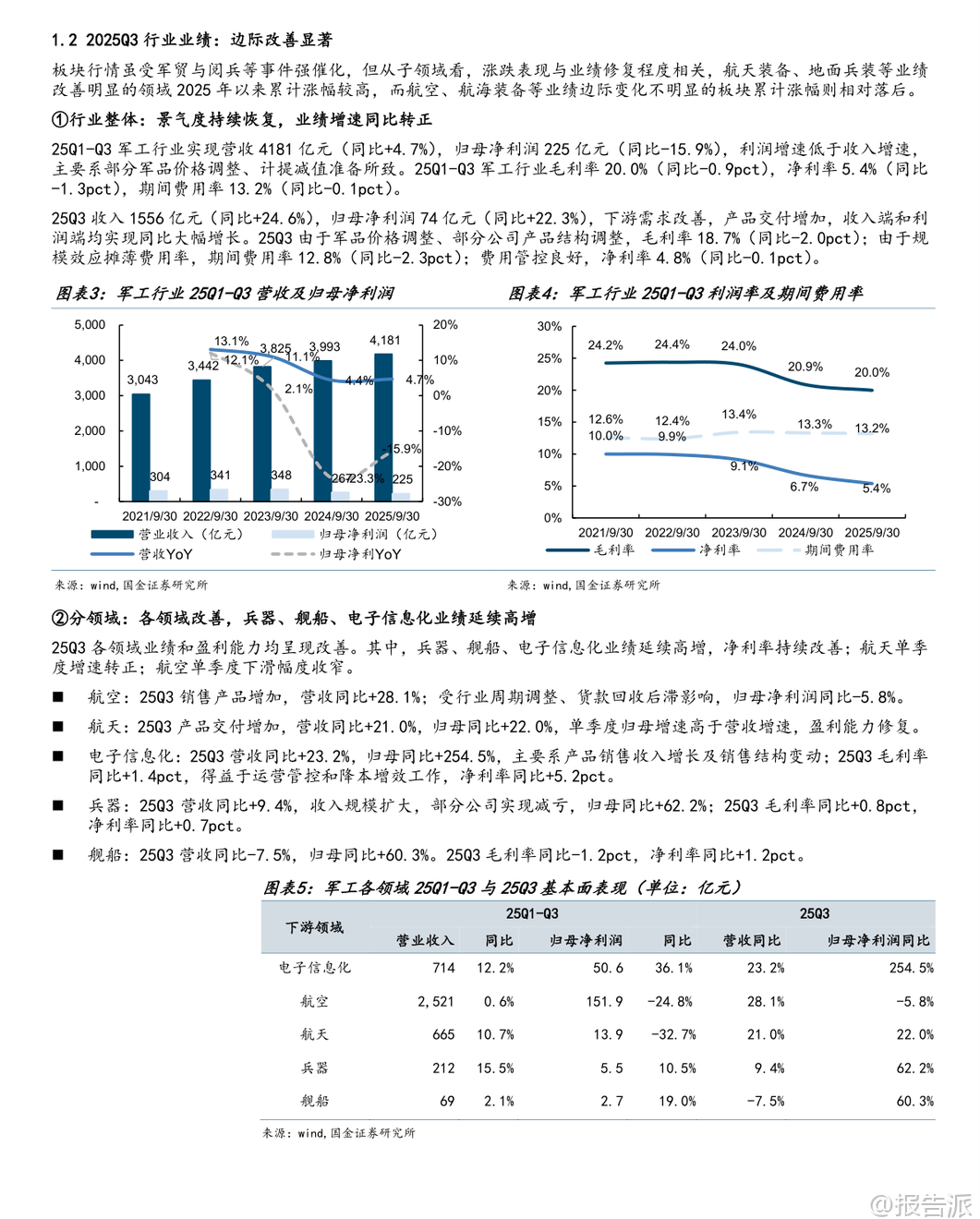

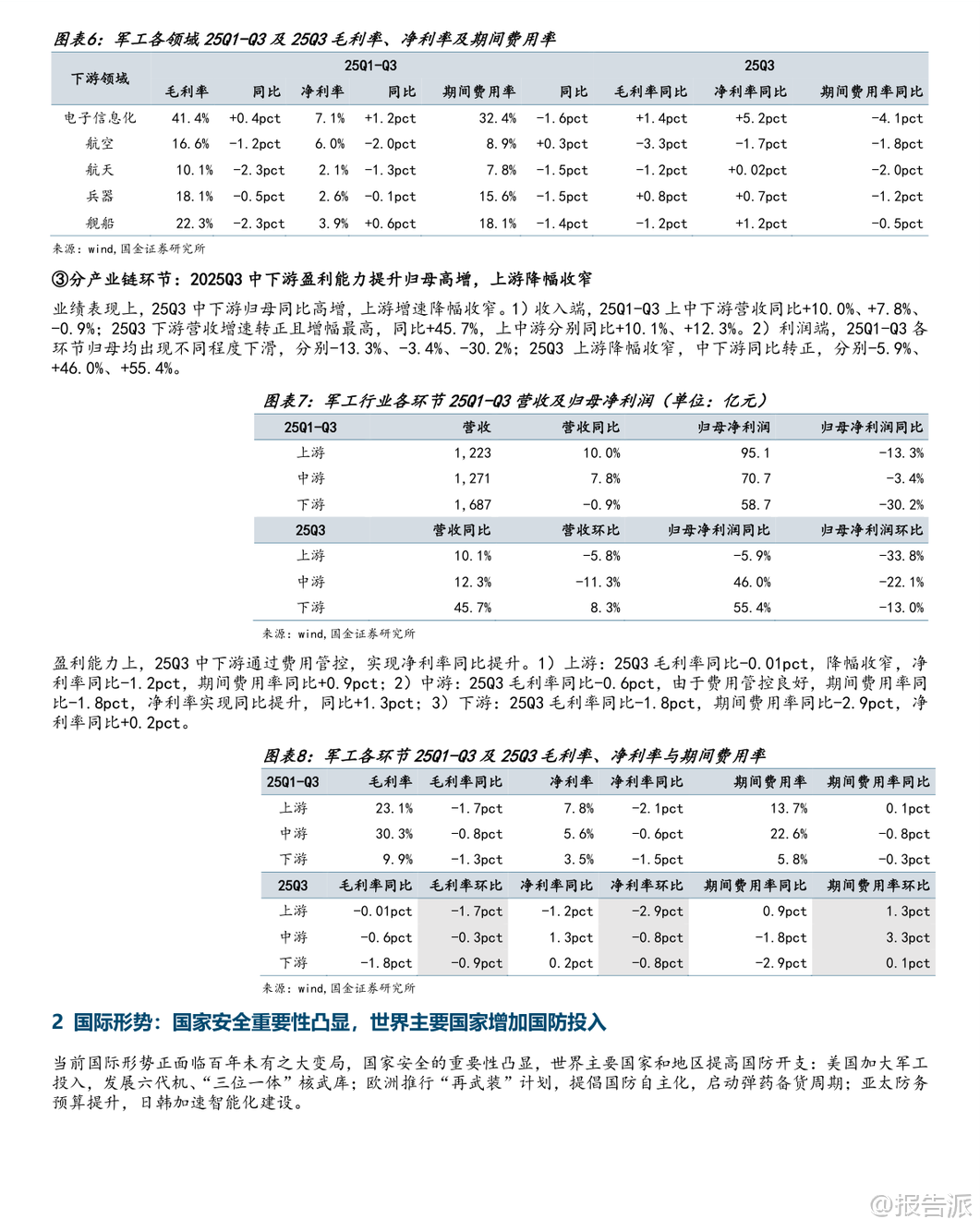

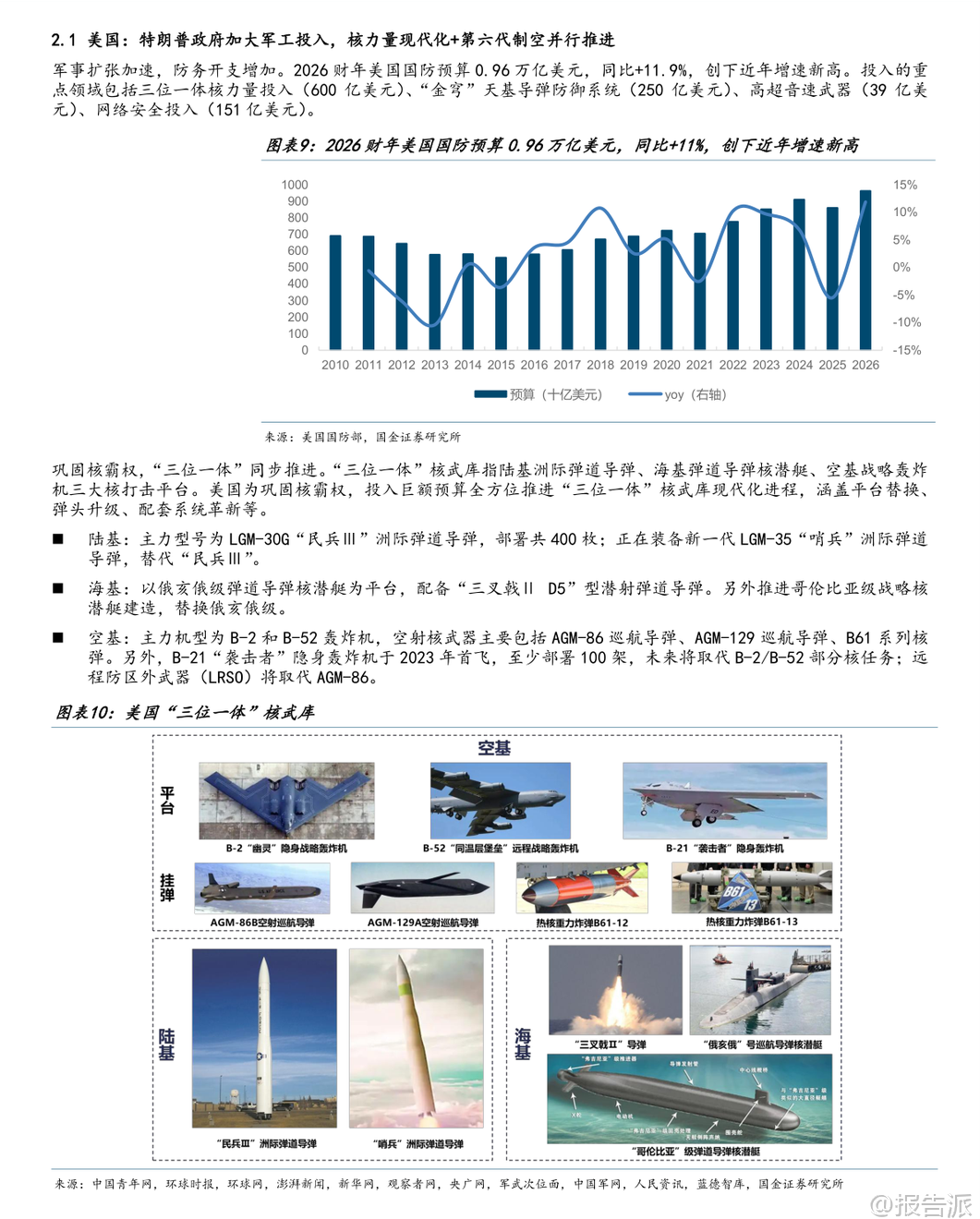

| 2025年军工板块整体表现强劲,累计涨幅达30.3%,其中航天装备板块以113.6%的涨幅遥遥领先,地面兵装和军工电子也分别上涨64.3%和41.8%,而航空与航海装备涨幅相对落后。 这一行情背后,不仅是阅兵、军贸实战验证等事件催化,更是行业基本面持续修复的结果。 2025年第三季度,军工板块营收同比增长24.6%,归母净利润同比大增22.3%,景气度显著回升。 细分领域中,兵器、舰船和电子信息化业绩延续高增长,航空单季度下滑收窄,航天则实现盈利能力修复,产业链中下游盈利能力提升,上游降幅收窄,行业整体呈现边际改善态势。 在全球安全形势日益紧张的背景下,主要国家纷纷加大国防投入。 美国2026财年国防预算高达0.96万亿美元,同比增长11%,重点发展“三位一体”核力量、六代机及“金穹”天基导弹防御系统。 欧洲推出“欧洲再武装”计划,未来四年将筹措8000亿欧元,用于提升防空、火炮、导弹及无人机等领域的自主化能力。 亚太地区,日本军费连续两年大幅增长,并批准超万亿日元补充预算;韩国也将2026年军费上调7.5%,目标在2035年前将军费占GDP比重提升至3.5%,重点投向人工智能、无人机等尖端技术。 展望2026年——“十五五”规划开局之年,三大投资主线清晰浮现。 首先是“新质战斗力”,这是国家战略的确定性方向。 抗战胜利80周年阅兵集中展示了无人智能、水下作战、网电攻防、高超声速等新型作战力量,标志着军队建设正加速向智能化、体系化转型。 其次是“军贸”,中国军品出口迎来历史性机遇。 过去五年巴基斯坦进口装备中81%来自中国,在印巴冲突中,歼-10CE、枭龙、PL-15E等中械装备表现出色,实战检验下的“名片效应”显著,推动我国军贸从“补短板”迈向“出能力”的顺差时代。 第三是“外太空安全”,参照美国“金穹”计划和Starlink模式,我国军用与民用卫星建设有望协同发展。 军用层面,构建天基拦截与防御体系成为趋势;民用层面,手机直连卫星、车载卫星通信、太空数据中心等应用正加速落地。 在此背景下,投资应紧扣“军用+军民融合”两条主线。 军用赛道重点关注:军贸相关标的,如中航成飞、中航沈飞、内蒙一机等主机厂,以及高德红外、国博电子等导弹与雷达企业;无人/反无装备,包括中无人机、航天彩虹等无人机龙头,以及激光、微波、电子战等反制系统供应商;军工智能化,聚焦复旦微电、紫光国微等核心芯片企业。 军民融合赛道则重点关注:商业航天,涵盖火箭(航天工程、航天动力)、卫星制造(航天电子、中国卫星)及终端应用;燃气轮机,受益于AI数据中心爆发式电力需求,航宇科技、派克新材等核心部件厂商订单饱满;国产大飞机,C919已进入批量交付阶段,东航百架订单稳步推进,中航西飞、中航高科、航发科技等产业链公司长期成长空间广阔。 风险方面需警惕:军用装备采购节奏不及预期、军贸市场拓展受阻、新品研发进展缓慢等不确定性因素。 总体来看,2026年军工行业在“十五五”规划指引下,将迎来内需升级与外需扩张的双重驱动,新质生产力与新质战斗力的深度融合,将为整个产业带来前所未有的发展机遇。 本文由【报告派】研读,输出观点仅作为行业分析! 原文标题:原文标题:2025-12-28-国金证券-国金证券-军工行业2026年度策略:布局十五五,把握新质、军贸、军转民三条主线 发布时间:2025年 报告出品方:国金证券 文档页数:37页

精品报告来源:报告派 |

推荐文章

2

2025年人形机器人产业发展报告

资讯

26人已阅读

3

2025年中国钢铁行业转型金融报告

资讯

19人已阅读

4

2025年中国社保体系改革前瞻报告

资讯

18人已阅读

5

2025年欧盟全球地位观察报告

资讯

24人已阅读

6

2025年混合云网络安全韧性白皮书

资讯

23人已阅读

7

2025年网页到应用转化路径研究报告

资讯

28人已阅读

8

2025年脱碳工业:碳捕获利用路径报告

资讯

29人已阅读

9

2025年大中华区办公物业供需趋势报告

资讯

31人已阅读

10

2025年上市公司并购价值创造报告

资讯

34人已阅读

数据图表

2

2011-2031 年全球海上风电装机量(含预测)

行业数据

1651人已阅读

3

2015-2025年 全光伏装机预测(单位:GW)

市场规模

1866人已阅读

4

2020-2025年 全球胶膜需求量及市场规模预测

市场规模

1792人已阅读

5

2022-2026年 光伏银浆市场空间有望快速增长

市场规模

1856人已阅读

6

光伏银浆产业链相对简单

技术工艺

1754人已阅读

7

2020-2025年 我国湿电子化学品需求预测(万

市场规模

1738人已阅读

8

2020-2025年 全球湿电子化学品需求量(万吨

市场规模

1870人已阅读

9

通用湿电子化学品纯化工艺

技术工艺

1607人已阅读

10

湿电子化学品上下游产业链基本情况

技术工艺

1880人已阅读

热门数据

1

2024年1—2月份规模以上工业增加值增长7.0%

2024-03-22

2

截至2023年底我国累计建成充电基础设施859.

2024-03-22

3

2024年3月21日人民币 NDF 远期合约汇兑美元

2024-03-21

4

2024年1—2月份能源生产情况

2024-03-21

5

2024年2月银行结售汇和银行代客涉外收付款

2024-03-21

6

2024年3月韩国方便面出口2.3万吨,同比增加

2024-03-21